Markedsoversigt

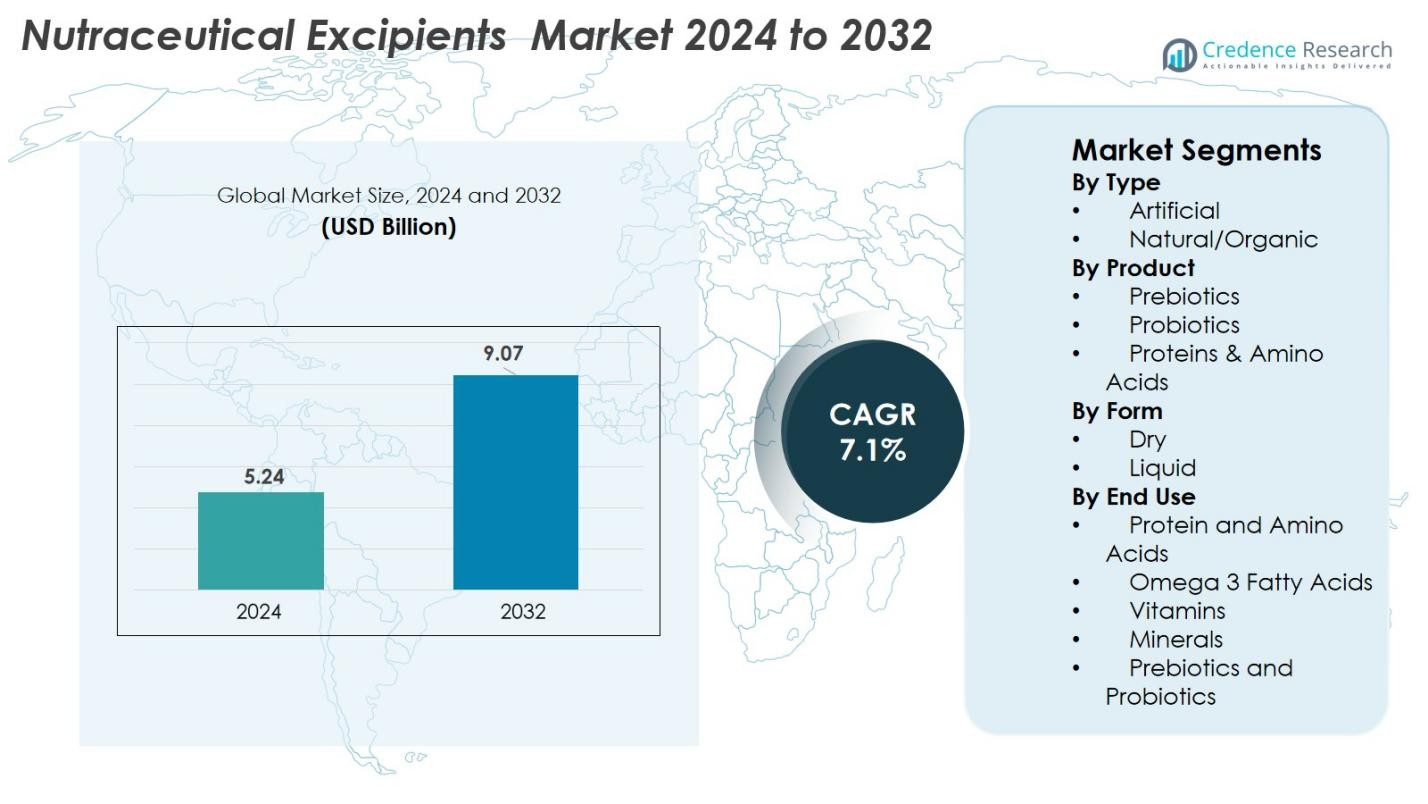

Nutraceutical Excipients-markedets størrelse blev vurderet til 5,24 milliarder USD i 2024 og forventes at nå 9,07 milliarder USD i 2032, med en CAGR på 7,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Nutraceutical Excipients-markedets størrelse 2024 |

5,24 milliarder USD |

| Nutraceutical Excipients-markedet, CAGR |

7,1% |

| Nutraceutical Excipients-markedets størrelse 2032 |

9,07 milliarder USD |

Nutraceutical Excipients-markedet fortsætter med at ekspandere hurtigt, drevet af stærk efterspørgsel efter clean-label kosttilskud og avancerede formuleringsteknologier. Ledende aktører som Shin-Etsu Chemical Co. Ltd., Roquette Frères, Kerry Group PLC, Associated British Foods, MEGGLE Group Wasser, Fuji Chemical Industries Co. Ltd., Gattefossé, Pharmatrans Sanaq AG, Pioma Chemicals og Ingredion Plc styrker markedsvæksten gennem innovation i naturlige, økologiske og multifunktionelle excipienser. Nordamerika fører det globale landskab med en andel på 36%, understøttet af en moden kosttilskudsindustri og høj forbrugerbevidsthed om sundhed. Europa følger med 29%, drevet af strenge reguleringsstandarder og stærk efterspørgsel efter plantebaserede excipienser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Nutraceutical Excipients-markedet blev vurderet til 5,24 milliarder USD i 2024 og forventes at nå 9,07 milliarder USD i 2032, med en CAGR på 7,1% i prognoseperioden.

- Voksende efterspørgsel efter funktionelle fødevarer, kosttilskud og clean-label formuleringer fungerer som en nøglefaktor, hvor naturlige/økologiske excipienser leder typesegmentet med en andel på 62% på grund af stigende præference for plantebaserede og ikke-GMO ingredienser.

- Markedstendenser fremhæver øget adoption af avancerede excipienser, der forbedrer opløselighed, biotilgængelighed og kontrolleret frigivelse, drevet af innovation inden for mikroindkapsling og planteafledte ingredienser.

- Nøgleaktører fokuserer på at udvide porteføljer og produktionskapaciteter, med stærk aktivitet fra Shin-Etsu Chemical, Roquette Frères, Kerry Group, MEGGLE og Ingredion, da virksomheder konkurrerer gennem F&U og partnerskaber.

- Regionalt holder Nordamerika en andel på 36%, efterfulgt af Europa med 29% og Asien-Stillehavet med 25%, hvilket afspejler stærk efterspørgsel efter kosttilskud, reguleringsrammer og stigende sundhedsbevidsthed på tværs af store forbrugermarkeder.

Markedssegmenteringsanalyse

Efter type

Nutraceutical Excipients-markedet efter type ledes af det naturlige/økologiske segment, der har en andel på 62% i 2024, drevet af stigende forbrugerpræference for clean-label formuleringer, planteafledte tilsætningsstoffer og minimalt forarbejdede ingredienser. Producenter adopterer i stigende grad naturlige bindemidler, fyldstoffer og stabilisatorer for at opfylde strenge reguleringsforventninger og tilpasse sig bæredygtighedsmål. Det kunstige segment, selvom det stadig er relevant for omkostningseffektive formuleringer, oplever langsommere vækst, da mærker fokuserer på produktgennemsigtighed, allergenfri profiler og bio-baserede excipienser for at forbedre fordøjelighed og kompatibilitet i funktionelle fødevarer, kosttilskud og sportsnæringsapplikationer.

- For eksempel leverer Roquette en bred portefølje af plantebaserede fyldstoffer, fortyndere og bindemidler til nutraceuticals, der muliggør formulering af faste doseringsformer (tabletter/kapsler) ved brug af naturlige cellulose- eller stivelsesafledte hjælpestoffer i stedet for syntetiske bindemidler.

Efter Produkt

Inden for produktkategorien dominerer Proteiner & Aminosyrer markedet med en andel på 48%, understøttet af deres udbredte anvendelse som stabilisatorer, teksturforbedrere og bioaktive bærere i nutraceutical-formuleringer. Væksten fremmes af stigende proteinberigede kosttilskud, berigede drikkevarer og funktionelle fødevarer, der retter sig mod muskelhelse, vægtstyring og aktive livsstile. Segmenterne for præbiotika og probiotika udvider sig også støt på grund af voksende forbrugerbevidsthed om tarmhelse, men proteiner forbliver det foretrukne valg på grund af deres multifunktionelle egenskaber og kompatibilitet på tværs af en bred vifte af nutraceutical-leveringsformater.

- For eksempel er Arla Foods Ingredients’ Lacprodan® valleprotein-isolater bredt anvendt i klar-til-blande kosttilskud og medicinsk ernæring på grund af deres høje opløselighed og varmebestandighed, hvilket muliggør anvendelser i klare drikkevarer og berigede drikke.

Efter Form

Efter form holder det Tørre segment en dominerende andel på 71%, drevet af dets overlegne stabilitet, længere holdbarhed og lette inkorporering i tabletter, kapsler og pulverbaserede kosttilskud. Tørre hjælpestoffer tilbyder bedre flydeevne, kompressibilitet og formuleringsfleksibilitet, hvilket gør dem foretrukket af producenter til storskalaproduktion af nutraceuticals. Det Flydende segment vinder indpas i specialiserede anvendelser som sirupper, emulsioner og væskefyldte kapsler, men dets anvendelse forbliver lavere på grund af kortere stabilitetsvinduer og højere opbevaringsomkostninger, hvilket holder den tørre form som det dominerende format på tværs af globale markeder.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Funktionelle Fødevarer og Kosttilskud

Den voksende globale skift mod forebyggende sundhedspleje driver betydeligt efterspørgslen efter nutraceutical-hjælpestoffer. Forbrugere søger i stigende grad funktionelle fødevarer, berigede drikkevarer og kosttilskud for at støtte immunitet, fordøjelsesvelvære, kognitiv sundhed og aktiv aldring. Denne tendens accelererer behovet for højtydende hjælpestoffer, der forbedrer biotilgængelighed, stabilitet og kontrolleret frigivelse af aktive ingredienser. Producenterne stoler på avancerede bindemidler, fyldstoffer, desintegreringsmidler og overtrækningsmidler for at forbedre formuleringseffektiviteten og sikre ensartet produktpræstation. Derudover skubber den stigende forekomst af livsstilssygdomme som fedme, diabetes og hjerte-kar-sygdomme forbrugerne mod supplementbaseret ernæring. E-handelsudvidelse øger adgangen til nutraceutical-produkter, hvilket indirekte øger forbruget af hjælpestoffer. Efterhånden som mærker diversificerer sig til gummies, brusende tabletter, tyggetabletter, højproteinblandinger og plantebaserede ernæringsformater, vokser behovet for alsidige, multifunktionelle hjælpestoffer hurtigt. Denne efterspørgsel skaber stærk vækstmomentum på tværs af både nye og udviklede markeder.

- For eksempel er Lonzas Capsugel® Vcaps Plus plantebaserede kapsler dokumenteret til at forbedre fugtbeskyttelse og stabilitet for probiotiske og urtebaserede nutraceutiske formuleringer, hvilket understøtter skiftet mod rene etiketter.

Udvidelse af præferencer for rene etiketter og naturlige ingredienser

Skiftet mod formuleringer med rene etiketter forbliver en stærk drivkraft for markedet for nutraceutiske hjælpestoffer. Forbrugerne prioriterer i stigende grad naturlige, økologiske, allergenfri og ikke-GMO ingredienser, hvilket presser formulatorer til at erstatte syntetiske tilsætningsstoffer med bio-baserede alternativer. Naturlige hjælpestoffer afledt af plantefibre, stivelser, gummier, cellulose og fermenteringsbaserede ingredienser opnår bred anvendelse på grund af bedre biokompatibilitet, bæredygtighed og lav toksicitet. Strengere globale reguleringer—inklusive FDA, EFSA og regionale standarder for rene etiketter—opfordrer producenter til at forbedre formuleringstransparens og minimere kunstige komponenter. Denne overgang understøtter innovation i naturlige bindemidler, sødemidler, smagsbærere, stabilisatorer og flydemidler, der er velegnede til tabletter, kapsler, pulvere og funktionelle drikkevarer. Efterhånden som store mærker ompositionerer sig omkring velvære og renhed, oplever markedet stærk vækst i naturligt afledte hjælpestoffer. Trenden udvider sig til veganske, økologiske, halal- og kosher-certificerede produkter, hvilket yderligere udvider efterspørgslen på tværs af nutraceutiske anvendelser verden over.

- For eksempel er Ingredions NOVATION® funktionelle native stivelser certificeret med rene etiketter og anvendes bredt i nutraceutiske pulvere og drikkevarer som naturlige fortykningsmidler og stabilisatorer, der erstatter modificerede stivelser.

Teknologiske fremskridt i hjælpestoffunktionalitet

Kontinuerlig innovation inden for formuleringsteknologier styrker markedsudvidelsen betydeligt, med producenter der investerer i højtydende hjælpestoffer, der forbedrer opløselighed, absorption, smagsmaskering og stabilitet af nutraceutiske aktive stoffer. Fremkomsten af mikroindkapsling, nanoteknologi, spraytørring og kontrollerede frigivelsessystemer øger anvendelsen af avancerede hjælpestoffer designet til målrettet levering og forbedret biotilgængelighed af nøgle næringsstoffer som omega-3, probiotika, aminosyrer, botaniske ekstrakter og mineraler. Disse teknologier gør det muligt for producenter at skabe differentierede produkter, der kan modstå varme, fugt og oxidativ nedbrydning. Den voksende efterspørgsel efter gummitilskud, brusende tabletter, væskefyldte kapsler og høj-næringspulvere accelererer yderligere innovation i funktionelle bærere, emulgatorer og desintegreringsmidler. Derudover forbedrer automatiserede fremstillings- og kontinuerlige processystemer konsistensen af hjælpestoffernes ydeevne. Efterhånden som mærker konkurrerer på produkts effektivitet og bekvemmelighed, spiller teknologisk avancerede hjælpestoffer en kritisk rolle i at muliggøre premium nutraceutiske formuleringer.

Nøgletrends & Muligheder

Vækst i Personlig Ernæring og Tilpassede Formuleringer

Stigningen i personlig ernæring repræsenterer en stor mulighed for markedet for nutraceutiske hjælpestoffer. Forbrugere søger i stigende grad skræddersyede kosttilskud, der er tilpasset genetiske profiler, metaboliske reaktioner, livsstilsmålinger og specifikke sundhedsmål. Dette skift skaber efterspørgsel efter specialiserede hjælpestoffer, der muliggør fleksibel dosering, målrettet levering og modulære formuleringsstrukturer. Teknologier som 3D-printede kosttilskud, tilpasselige pulverblandinger og personlige sachets kræver meget tilpasningsdygtige hjælpestoffer for at understøtte stabilitet, flydeevne og præcis næringsstofudløsning. Digitale sundhedsplatforme, wearables og AI-baserede ernæringsvurderingsværktøjer fremmer adoptionen af personlige nutraceutika, hvilket udvider mulighederne for premium hjælpestoffer. Efterhånden som mærker fokuserer på mikrosegmentering af forbrugerbehov—såsom kognitiv sundhed, balance i tarmens mikrobiom, hormonel velvære og stresshåndtering—øges brugen af avancerede bærere, langtidsvirkende agenter og naturlige stabilisatorer betydeligt. Denne trend åbner vedvarende innovationsmuligheder for funktionelle, højtydende hjælpestoffer.

- For eksempel leverer Nestlé Health Science’s Persona Nutrition-platform personlige daglige kosttilskudspakker, der er afhængige af flowoptimerede hjælpestoffer for at opretholde kapselstabilitet og ensartethed på tværs af hundreder af ingredienskombinationer.

Hurtig Udvidelse af Plantebaserede og Veganske Nutraceutika

Den accelererende overgang mod plantebaseret ernæring præsenterer betydelige muligheder i industrien for nutraceutiske hjælpestoffer. Forbrugere adopterer i stigende grad veganske og plantefokuserede livsstile drevet af sundhedsbevidsthed, bæredygtighedsbekymringer og etiske præferencer. Denne trend stimulerer efterspørgslen efter planteafledte hjælpestoffer såsom stivelser, gummi, pektiner, cellulosederivater, rismel og fermenteringsbaserede ingredienser. Producenter udnytter vegancertificerede bindemidler, sødestoffer og belægningsmidler til at skabe rene, allergenfri nutraceutiske formuleringer uden gelatine, laktose og andre dyreafledte komponenter. Plantebaserede proteintilskud, botaniske ekstrakter, urteblandinger og tarm-sundhedsprodukter repræsenterer hurtigt ekspanderende anvendelsesområder, der i høj grad er afhængige af naturlige hjælpestoffer. Efterhånden som globale mærker introducerer veganske tabletter, gummies og kapsler, udvides muligheden for innovative, plantebaserede hjælpestofløsninger på tværs af funktionelle fødevarer, kosttilskud og wellness-drikkevarer.

- For eksempel anvendes Roquette’s LYCOAT® forgelatineret ærtestivelse som et planteafledt bindemiddel og filmformende middel i veganske tabletter og gummies, der erstatter dyreafledt gelatine.

Nøgleudfordringer

Regulatorisk Kompleksitet og Kvalitetskompliancekrav

Markedet for nutraceutiske hjælpestoffer står over for voksende regulatoriske udfordringer på grund af variationer i globale standarder, der styrer ingredienssikkerhed, renhed, mærkning og funktionelle påstande. Agenturer som FDA, EFSA og regionale myndigheder pålægger strenge retningslinjer for hjælpestofsidentitet, fremstillingsprocesser, kontaminationskontrol og tilladte anvendelsesniveauer. At opnå overensstemmelse på tværs af flere jurisdiktioner øger operationel kompleksitet og omkostninger for producenter. Hyppige opdateringer til forventninger om ren mærkning, allergenerklæringer og kontaminantgrænser (såsom tungmetaller eller mikrobielle grænser) skaber yderligere byrder. Mindre producenter kæmper ofte med dokumentation, sporbarhedskrav og GMP-overholdelse. Den regulatoriske skelnen mellem farmaceutiske og nutraceutiske hjælpestoffer komplicerer yderligere godkendelser, hvilket forsinker produktinnovation og lanceringstidslinjer. At sikre konsekvent global overensstemmelse forbliver en betydelig barriere for markedsudvidelse.

Høje produktionsomkostninger og råvareprisvolatilitet

Industrien står over for omkostningspres på grund af udsving i råvarepriserne, især naturlige ingredienser afledt af plantefibre, gummi, stivelser eller fermenteringsprocesser. Efterspørgslen efter økologiske og bæredygtigt fremskaffede materialer øger yderligere indkøbsomkostningerne. Energitunge fremstillingsprocesser som spraytørring, mikroindkapsling og granulering bidrager til driftsudgifterne. Forsyningskædeforstyrrelser—drevet af klimaindvirkninger, geopolitisk ustabilitet og logistikbegrænsninger—forårsager uforudsigelige omkostningsvariationer, der påvirker profitmarginerne for hjælpestofproducenter. Producenter skal også investere i avanceret kvalitetstestning, specialiseret produktionsudstyr og overholdelse af regulativer, hvilket eskalerer de samlede omkostninger. Disse økonomiske begrænsninger udgør en betydelig udfordring, især for virksomheder, der forsøger at skalere produktionen af naturlige, højtydende hjælpestoffer på tværs af globale markeder.

Regional analyse

Nordamerika

Nordamerika leder markedet for nutraceutiske hjælpestoffer med en andel på 36%, understøttet af stærk forbrugerefterspørgsel efter kosttilskud, funktionelle fødevarer og clean-label ernæringsprodukter. Regionen drager fordel af avancerede produktionsmuligheder, streng reguleringskontrol og en høj adoptionsrate af innovative hjælpestoffer til kontrolleret frigivelse og forbedret biotilgængelighed. Stigende sundhedsbevidsthed, en aldrende befolkning og udvidelse af protein- og probiotiske tilskudskategorier styrker yderligere markedsvæksten. Store aktører investerer i udvikling af naturlige, allergenfrie og ikke-GMO hjælpestoffer, mens e-handelskanaler accelererer produktadgang i hele USA og Canada.

Europa

Europa tegner sig for 29% af markedet, drevet af strenge reguleringsstandarder, stigende efterspørgsel efter økologiske og naturlige hjælpestoffer og udbredt forbrugerpræference for clean-label nutraceutika. Regionens modne kosttilskudsindustri accelererer adoptionen af avancerede bindemidler, fyldstoffer og disintegranter i tabletter, kapsler og pulverformuleringer. Lande som Tyskland, Storbritannien, Frankrig og Italien fører an på grund af stærk innovation inden for plantebaseret ernæring og funktionelle fødevareprodukter. Bæredygtighedsfokuserede initiativer og overholdelse af EFSA-retningslinjer fremmer produktion af hjælpestoffer af høj kvalitet, hvilket understøtter løbende vækst på tværs af forskellige nutraceutiske anvendelser.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en hurtigt voksende andel på 25%, drevet af den blomstrende forbrug af nutraceutika i Kina, Indien, Japan og Sydkorea. Stigende disponible indkomster, voksende bevidsthed om forebyggende sundhedspleje og stigende efterspørgsel efter berigede fødevarer og urtetilskud driver markedsudvidelsen. Regionens stærke produktionsbase for planteafledte og fermenteringsbaserede hjælpestoffer understøtter omkostningseffektiv produktion. Hurtig urbanisering og livsstilsrelaterede sundhedsproblemer øger også afhængigheden af proteintilskud, probiotika og funktionelle drikkevarer. Globale producenter fortsætter med at investere i regionen på grund af gunstige reguleringsreformer og stærkt vækstpotentiale på tværs af udviklingsøkonomier.

Latinamerika

Latinamerika repræsenterer en fremvoksende andel på 6% af markedet for nutraceutiske hjælpestoffer, understøttet af voksende forbrugerinteresse i immunitetsforstærkende kosttilskud, urteprodukter og beriget ernæring. Lande som Brasilien, Mexico og Argentina viser stigende anvendelse af hjælpestoffer i tabletter, kapsler og funktionelle drikkevarer drevet af øget sundhedsbevidsthed og udvidelse af regionale produktionskapaciteter. Efterspørgslen efter naturlige og plantebaserede hjælpestoffer accelererer, da forbrugerne skifter mod renere formuleringer. Dog skaber reguleringsmæssig inkonsistens og økonomiske udsving udfordringer for producenter, der træder ind på markedet, selvom langsigtet vækst forbliver lovende.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika bidrager med 4% til det globale marked, med vækst drevet af stigende sundhedsbevidsthed, ekspanderende bybefolkninger og øget efterspørgsel efter kosttilskud, der adresserer immunitet, energi og generel velvære. Markeder som UAE, Saudi-Arabien og Sydafrika fører an i anvendelse på grund af stærkere detailinfrastruktur og højere købekraft. Regionen ser stigende interesse for naturlige hjælpestoffer til urte- og halal-certificerede nutraceuticals. På trods af begrænset lokal produktion og reguleringskompleksitet, der bremser ekspansionen, skaber stigende investeringer i sundhed og ernæring fortsat muligheder for markedsindtrængning.

Markedssegmenteringer

Efter Type

- Kunstig

- Naturlig/Økologisk

Efter Produkt

- Prebiotika

- Probiotika

- Proteiner & Aminosyrer

Efter Form

Efter Slutanvendelse

- Proteiner og Aminosyrer

- Omega 3 Fedtsyrer

- Vitaminer

- Mineraler

- Prebiotika og Probiotika

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for nutraceutiske hjælpestoffer har et mangfoldigt og innovationsdrevet konkurrencelandskab, hvor globale og regionale aktører fokuserer på avancerede formuleringsteknologier, clean-label løsninger og udvikling af bio-baserede ingredienser. Førende virksomheder som Shin-Etsu Chemical Co. Ltd., Roquette Frères, Kerry Group PLC, Associated British Foods, MEGGLE Group Wasser, Fuji Chemical Industries Co. Ltd., Gattefossé, Pharmatrans Sanaq AG, Pioma Chemicals og Ingredion Plc udvider aktivt deres porteføljer for at imødekomme den stigende efterspørgsel efter naturlige, økologiske og multifunktionelle hjælpestoffer. Disse aktører investerer kraftigt i F&U for at forbedre opløselighed, stabilitet, smagsmaskering og kontrollerede frigivelsesegenskaber, mens de styrker deres tilstedeværelse i højvækstsegmenter som protein kosttilskud, probiotika, gummies og funktionelle drikkevarer. Strategiske partnerskaber, kapacitetsudvidelser og opkøb forbliver centrale for at opnå markedsandele, forbedre forsyningskædeeffektivitet og adressere udviklende reguleringskrav på tværs af globale nutraceutiske markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Fuji Chemical Industries Co Ltd

- Gattefosse

- Roquette Freres

- Shin-Etsu Chemical Co Ltd

- PharmatransSanaq AG

- MEGGLE Group Wasser

- Ingredion Plc

- Kerry Group PLC

- Pioma Chemicals

- Associated British Foods

Seneste Udviklinger

- I februar 2024 lancerede Ingredion Incorporated, USA NOVATION® Indulge2940 funktionel naturlig stivelse, en clean-label teksturizer, der understøtter gelering og forbedret mundfølelse i plantebaserede og supplementapplikationer.

- I oktober 2023 lancerede Roquette tre nye hjælpestofgrader til fugtfølsomme aktive ingredienser, der sigter mod at forbedre stabilitet og ydeevne af farmaceutiske og nutraceutiske formuleringer.

- I september 2022 afsluttede Roquette Frères opkøbet af Crest Cellulose, en indisk hjælpestofproducent, der styrker Roquettes globale plantebaserede hjælpestofforsyningskapacitet

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Produkt, Form, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Markedet vil opleve stabil vækst, da forbrugerne i stigende grad prioriterer forebyggende sundhedspleje og ernæringsfokuserede livsstile.

- Efterspørgslen efter naturlige, økologiske og clean-label hjælpestoffer vil fortsætte med at stige på tværs af kosttilskud og funktionelle fødevarer.

- Fremskridt inden for kontrolleret frigivelse, smagsmaskering og biotilgængelighedsforbedrende teknologier vil forme fremtidige formuleringsstrategier.

- Personlig ernæring vil drive behovet for tilpasningsdygtige hjælpestoffer, der er egnede til skræddersyet dosering og målrettet levering.

- Udvidelse af plantebaserede og veganske produkter vil accelerere adoptionen af botaniske og fermenteringsafledte hjælpestoffer.

- Globale regulatoriske harmoniseringsindsatser vil presse producenter til at forbedre kvalitet, gennemsigtighed og overholdelse.

- Innovation inden for gummier, brusende tabletter og væskefyldte kapsler vil skabe nye muligheder for funktionelle hjælpestoffer.

- Partnerskaber mellem nutraceutiske mærker og hjælpestofleverandører vil øges for at støtte hurtig produktudvikling.

- Vækst inden for digital sundhed og e-handel vil øge forbruget af supplementformater, der kræver avanceret hjælpestoffunktionalitet.

- Fremvoksende markeder i Asien-Stillehavet, Latinamerika og Mellemøsten vil tilbyde stærke ekspansionsmuligheder for producenter.