Markedsoversigt:

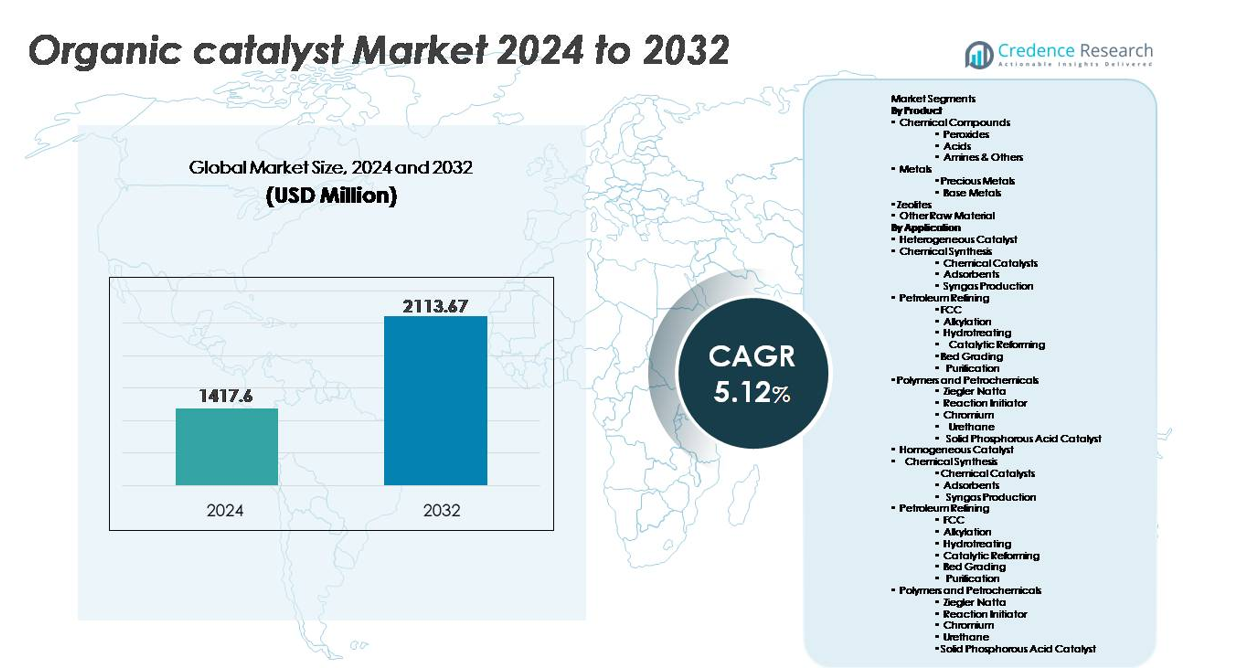

Det globale marked for organiske katalysatorer blev vurderet til USD 1.417,6 millioner i 2024 og forventes at nå USD 2.113,67 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 5,12% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for organiske katalysatorer 2024 |

USD 1.417,6 millioner |

| Organisk katalysatormarked, CAGR |

5,12% |

| Markedsstørrelse for organiske katalysatorer 2032 |

USD 2.113,67 millioner |

Markedet for organiske katalysatorer formes af etablerede kemiske producenter og nye innovatører, der fokuserer på bæredygtige og høj-effektive katalytiske løsninger. Nøglespillere inkluderer Arkema, Johnson Matthey, Evonik Industries AG, W. R. Grace & Co.-Conn., LyondellBasell Industries Holdings B.V., Albemarle Corporation, The Dow Chemical Company, BASF SE og Haldor Topsoe A/S, som hver især udnytter fremskridt inden for grøn kemi, biokatalyse og procesintensivering. Asien og Stillehavsområdet fører det globale marked med cirka 31% andel, drevet af storskala kemisk produktion og hurtig industrialisering, efterfulgt af Nordamerika med næsten 32% og Europa med omkring 28%, understøttet af lovgivningsmæssige mandater og stærke farmaceutiske produktionsøkosystemer.

Markedsindsigt:

- Det globale marked for organiske katalysatorer blev vurderet til USD 1.417,6 millioner i 2024 og forventes at nå USD 2.113,67 millioner i 2032, med en CAGR på 5,12% i prognoseperioden.

- Markedsvæksten drives primært af skiftet mod grøn kemi, lovgivningsmæssige begrænsninger på tungmetalkatalysatorer og stigende efterspørgsel efter høj-selektivitetssyntese inden for farmaceutiske produkter, specialkemikalier og avancerede materialer.

- Nøgletrends inkluderer adoption af enzymbaseret og bio-afledt katalyse, stigende integration i kontinuerlig-flow behandling og udvidende anvendelser i bionedbrydelige polymerer og bæredygtig produktion.

- Det konkurrenceprægede landskab er moderat konsolideret, med BASF SE, The Dow Chemical Company, Arkema, Evonik Industries AG og Johnson Matthey, der fokuserer på innovation, kapacitetsudvidelse og strategiske partnerskaber for at styrke global tilstedeværelse.

- Asien og Stillehavsområdet fører med ~31% andel, efterfulgt af Nordamerika med ~32% og Europa med ~28%; metaller dominerer produktsegmenter, mens heterogene katalysatorer har den største anvendelsesandel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkt

Metalsegmentet dominerer markedet for organiske katalysatorer, drevet af den udbredte anvendelse af ædelmetalkatalysatorer såsom palladium, platin og rhodium til hydrogenation, oxidation og reformeringsreaktioner, der kræver høj selektivitet og temperaturbestandighed. Ædelmetaller udgør den største andel på grund af overlegen katalytisk effektivitet og integration i farmaceutiske produkter, polymerer og fine kemikalier. Basismetaller fortsætter med at udvide sig som omkostningseffektive erstatninger i produktion af bulk-kemikalier, mens peroxider og syrer opretholder efterspørgslen i polymerhærdning, blegning og synteseveje. Zeolitter vinder fremgang til ionbytte og formselektive anvendelser i tråd med bæredygtighedsmål.

- For eksempel understøtter Johnson Matthey’s produktionsinfrastruktur katalysatorsystemer, der anvendes i mere end 100 millioner køretøjer årligt, og leverer katalysatorer af platin-gruppe-metaller tilpasset til driftstemperaturer over 900°C, hvilket demonstrerer industriel skala implementering af metalbaserede katalytiske teknologier.

Efter Anvendelse

Heterogene katalysatorer repræsenterer den dominerende anvendelse og har den største markedsandel på grund af skalerbarhed, genanvendelighed og kompatibilitet med petroleumsraffinering og polymerbehandling i industrielle mængder. FCC, hydrotreating og alkylation forbliver kritiske i modernisering af raffinaderier for at opfylde renere brændstofmandater. Polymerer og petrokemikalier – især Ziegler Natta og chromkatalysatorer – accelererer kapacitetsudvidelser i polyethylen og polypropylen. Homogene katalysatorer opretholder optagelsen i specialkemisk syntese, der kræver præcis molekylær tilpasning. Miljøanvendelser fortsætter med at udvide sig, understøttet af emissionsreducerende normer på tværs af lette, kommercielle og tunge køretøjskategorier.

- For eksempel understøtter W. R. Grace & Co.’s UNIPOL®-teknologi produktion i mere end 100 polypropylenreaktorlinjer globalt, hvilket muliggør en kumulativ produktion på over 33 millioner tons om året, hvilket demonstrerer omfanget af implementering af heterogene katalysatorer i polymerfremstilling.

Vigtige Vækstdrivere:

Voksende Skift Mod Grøn og Bæredygtig Kemi

Den stigende fokus på at reducere farlige emissioner, eliminere giftige mellemprodukter og optimere atomøkonomi accelererer anvendelsen af organiske katalysatorer på tværs af industriel syntese. Regeringer og regulerende myndigheder fremmer lav-VOC-produktion og cirkulære produktionsveje, hvilket presser virksomheder til at erstatte tungmetalkatalysatorer med organiske, genanvendelige og enzymatiske alternativer, der understøtter lav-kulstofaftryk. Øget brug i biologisk nedbrydelige materialer, bio-baserede polymerer og miljøvenlige belægninger forstærker markedsefterspørgslen, da brands tilpasser produktporteføljer til ESG-overholdelse. Farmaceutiske producenter drager fordel af forbedret selektivitet og kortere procescyklusser, hvilket reducerer affaldsproduktion og råmaterialeintensitet. Da bæredygtighed bliver en kommerciel differentieringsfaktor snarere end et overholdelseskrav, opnår organiske katalysatorer bredere penetration i industrier, der søger reguleringsstabilitet, grønne brandingfordele og reducerede bortskaffelsesforpligtelser, hvilket positionerer dem som et foretrukket valg i næste generations kemiplatforme.

- For eksempel har Evoniks bioteknologisk aktiverede katalysatorer understøttet mere end 400 kommercielle enzymatiske processer, hvilket hjælper industrielle producenter med at reducere reaktionstemperaturer med cirka 50°C, hvilket markant reducerer energiforbrug og emissioner under syntese.

Øget Efterspørgsel efter Effektivitet, Selektivitet og Omkostningsoptimering i Industrielle Processer

Industrier prioriterer højere udbytter, minimerede biprodukter og lavere oprensningsomkostninger, hvilket skaber stærkt momentum for adoption af organiske katalysatorer i værdikædefølsomme sektorer som farmaceutiske produkter, specialkemikalier og agrokemikalier. Organiske katalysatorer muliggør præcis kontrol over reaktionsstereokemi og funktionel gruppe-transformation, reducerer energiforbrug og muliggør lavtryks- eller stuetemperaturoperationer. Denne operationelle effektivitet øger gennemløb og understøtter kontinuerlig flowproduktion, hvilket er afgørende for skalering af personlig medicin, nutraceuticals og specialmaterialer. Producenter udnytter også organiske katalysatorer til at låse op for nye formuleringer og reaktionsveje, der ikke er tilgængelige for konventionelle metaller. Evnen til at blive regenereret og genbrugt uden betydelig aktivitetsnedbrydning forbedrer yderligere omkostningseffektiviteten og forlænger livscyklusværdien. Efterhånden som markeder prioriterer produktivitet og innovation, bliver organiske katalysatorer essentielle værktøjer til næste generations syntese.

- For eksempel muliggør BASF’s katalysatorteknologi, at adskillige industrielle reformerings- og synteseenheder kan operere med høj reaktionsselektivitet og effektivitet. Disse robuste katalysatorer er designet til fler-cyklus genbrug og ydeevne, inklusive i krævende applikationer, hvor driftstemperaturer kan overstige 900°C, hvilket demonstrerer betydelige industrielle effektivitetsgevinster og reduceret miljøpåvirkning.

Udvidelse af Anvendelsesområde i Farmaceutisk og Avanceret Materialeudvikling

Stigningen i biologiske produkter, højpotente API’er og præcisionsterapeutika driver behovet for katalysatorer, der leverer høj selektivitet, reducerede urenhedsprofiler og biokompatibilitet. Organiske katalysatorer muliggør stereoselektive transformationer, der er kritiske i udviklingen af chirale lægemidler og peptid-, oligonukleotid- og enzymkoblede reaktioner. Udover sundhedssektoren udvider fremskridt inden for præstationsbelægninger, klæbesystemer og polymermodifikation markedsadoptionen. Organiske katalysatorer understøtter innovation af letvægtsmaterialer inden for mobilitet, luftfart og forbrugerelektronik, der kombinerer holdbarhed med overholdelse af toksicitetsstandarder. Væksten i tryktelektronik, smart emballage og nanokompositmaterialer øger yderligere efterspørgslen efter katalysatorer, der forbedrer binding, ledningsevne og polymerkrydsbinding. Deres voksende kompatibilitet med vedvarende råmaterialer styrker integrationen på tværs af bæredygtig materialeforskning.

Nøgletrends & Muligheder:

Fremkomsten af Biobaseret og Enzymdrevet Katalyse

Udviklingen af bioteknologiplatforme og fermenteringsafledte enzymer har åbnet en ny front i organisk katalyse, der skaber muligheder i lavtemperatur, ikke-toksiske og kulstofneutrale produktionslinjer. Enzymkatalysatorer driver voksende interesse i fødevarekvalitet, farmaceutisk kvalitet og medicinsk kvalitet, hvor metalforurening er uacceptabel. Gennembrud inden for proteinengineering, rettet evolution og AI-drevet molekyledesign forbedrer katalytisk stabilitet, pH-tolerance og substratkompatibilitet, hvilket forkorter udviklingscyklusser. Denne trend er i tråd med globale mandater, der fremmer biobaserede råmaterialer og grønne opløsningsmidler, understøtter dekarboniseringsmål, mens de muliggør højfunktionelle produkter. Strategiske samarbejder mellem kemiproducenter, biotek-startups og forskningsinstitutioner accelererer kommercialisering, hvilket positionerer bio-katalyse som en transformerende mulighed.

- For eksempel understøtter Evoniks bioteknologiske ekspertise kundernes projekter ved hjælp af en bred vifte af biokatalytiske teknologier og tilbyder adgang til en enzymatisk værktøjskasse, der omfatter cirka 20 forskellige enzymer i kommerciel skala.

Adoption af kontinuerlige flow- og modulære katalysatorsystemer

Kontinuerlige flowreaktorer og modulære katalysatorteknologier repræsenterer en betydelig mulighed, der muliggør hurtigere reaktionstider, forbedret termisk kontrol og øget proces sikkerhed. Organiske katalysatorer optimeret til flowkemi reducerer batchvariabilitet, skalerer mere effektivt og understøtter decentraliserede produktionsmodeller for fine kemikalier og API’er. Små og mellemstore virksomheder drager fordel af modulære enheder, der kræver lavere kapitalinvestering og forkorter idriftsættelsestidslinjer. Integration med automatisering, dataanalyse og digitale tvillinger muliggør forudsigende optimering, hvilket reducerer vedligeholdelses- og driftsrisiko. Efterhånden som industrier overgår til fleksibel produktion med kortere produktlivscyklusser, tilbyder flow-kompatible organiske katalysatorer konkurrencefordele og kommerciel modstandsdygtighed.

- For eksempel tilbyder Evonik sine Noblyst® F og visse Noblyst® P katalysatorer, såsom P1070 Pd/AC katalysatoren, som er specielt designet og optimeret til problemfri integration i kontinuerlige flowsystemer, der understøtter effektive industrielle hydrogeneringsprocesser med reduceret opholdstid og høj konverteringskonsistens i forskellige skalaer.

Nøgleudfordringer:

Høj følsomhed over for reaktionsbetingelser og begrænset stabilitet

Organiske katalysatorer viser ofte højere følsomhed over for fugt, temperaturudsving og oxiderende miljøer sammenlignet med uorganiske eller metalbaserede modstykker, hvilket begrænser brugen under barske produktionsforhold. Nogle katalysatorer udviser reduceret genanvendelighed eller nedbrydning under gentagne cyklusser, hvilket påvirker livscyklusøkonomien. Ydelsesvariabilitet på tværs af råvarekvaliteter komplicerer kvalitetssikring i farmaceutiske og specialkemikalier. Producenter anvender indkapsling og strukturel modifikation, men kommerciel skalerbarhed er fortsat begrænset. Overvindelse af stabilitetsbegrænsninger kræver omfattende forskning og optimeret proceskontrol, hvilket forsinker bredere industriel adoption.

Regulatorisk kompleksitet og certificeringsbarrierer

Regulatorisk validering for organiske katalysatorer anvendt i farmaceutika, fødevarekontaktmaterialer og medicinsk udstyr forbliver kompleks på grund af udviklende overholdelsesrammer. Hver katalysatorformulering kan kræve omfattende toksicitets-, migrations- og miljøpåvirkningsvurderinger, hvilket tilføjer dokumentation og forsinkelser i markedslancering. Globale certificeringsforskelle skaber godkendelsesredundans for eksportører, hvilket modvirker hurtigere kommercialisering og øger overholdelsesomkostningerne. Virksomheder skal investere i standardiserede testprotokoller, dokumentationssystemer og grænseoverskridende regulatorisk ekspertise, hvilket skaber udfordringer, især for små og nye katalysatorudviklere.

Regional analyse:

Nordamerika

Nordamerika udgør cirka 32% af markedet for organiske katalysatorer, understøttet af stærk innovation inden for farmaceutisk syntese, polymermodifikation og bio-baseret kemisk udvikling. USA driver efterspørgslen gennem avanceret produktion og strenge miljøreguleringer, der tilskynder til alternativer til tungmetalkatalysatorer. Øget FoU-finansiering til grøn kemi og udvidelse af biologiske pipelines fremskynder adoption. Strategiske samarbejder mellem bioteknologiske virksomheder og specialkemikalieproducenter styrker yderligere markedsindtrængning. Vækst i katalytiske anvendelser til kontinuerlig flowproduktion og præcisionslægemiddelformulering forstærker regionens lederskab og fremmer bredere kommercialisering af enzym- og organokatalysatorteknologier.

Europa

Europa står for næsten 28% af det globale marked, drevet af langvarige bæredygtighedsmandater, kulstofneutrale industripolitikker og hurtig adoption af cirkulære kemipraksisser. Regionen drager fordel af stærke farmaceutiske produktionscentre i Tyskland, Schweiz og Storbritannien, hvilket øger efterspørgslen efter stereoselektive organiske katalysatorer. EU’s rammer for emissionsreduktion presser raffinaderier og kemiske processorer mod ikke-giftige, genanvendelige alternativer. Investeringer i bionedbrydelige polymerer, affald-til-værdi kemier og biokatalysatorprogrammer driver industriel overgang. Integration med bioraffinaderier og grøn brintinfrastruktur præsenterer yderligere muligheder, hvilket positionerer Europa som en frontløber inden for reguleringsdrevet katalysatormodernisering.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fanger omkring 31% af det organiske katalysatormarked, der ekspanderer hurtigt på grund af storskala kemisk produktion, stigende farmaceutiske eksport og kapacitetsudvidelser i Kina, Indien og Sydøstasien. Regeringsincitamenter til ren produktion, balanceret af lavomkostningsproduktionsøkosystemer, understøtter accelereret adoption. Lokale producenter investerer i enzymbaserede og organokatalysatorplatforme for at reducere afhængigheden af importerede metaller og overholde nye kulstofpolitikker. Vækst i produktion af plast, belægninger og klæbemidler til bil- og elektronikindustrien omformer katalysatorefterspørgslen. Regionens omkostningsfordele og udvidende F&U-kapaciteter styrker dens konkurrenceposition globalt.

Latinamerika

Latinamerika har cirka 5% markedsandel, drevet af fremvoksende industrialisering, vækst i petrokemisk produktion og stigende reguleringsmæssig tilpasning til globale miljøstandarder. Brasilien og Mexico fører katalysatorforbruget gennem raffinering, polymerbehandling og agrokemisk produktion. Investeringer i bio-baserede råmaterialer og bæredygtige materialer skaber fremtidige muligheder, især inden for cellulosederivater og bionedbrydelig emballage. Dog forbliver teknologiadoption langsommere på grund af kapitalbegrænsninger og infrastrukturhuller. Efterhånden som multinationale producenter udvider regionale fodaftryk og vidensoverførsel forbedres, forventes penetration af organiske katalysatorer at accelerere i specialiserede kemiske og kontinuerlige procesanvendelser.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterer cirka 4% af det globale marked, primært drevet af raffinaderimodernisering, brændstofkvalitetsopgraderinger og selektiv adoption af grønne katalysatorer i petrokemiske komplekser. Lande som Saudi-Arabien og UAE investerer i downstream-integration og specialkemisk diversificering, hvilket åbner muligheder for organokatalysatorapplikationer. Dog forbliver adoption på tværs af andre industrier gradvis på grund af begrænset lokal produktion og højere importafhængighed. Interesse i polymergenbrug, rene brændstofstandarder og affald-til-energi-projekter forventes at understøtte inkrementel efterspørgsel, efterhånden som bæredygtighedsinitiativer samler momentum.

Markedssegmenteringer:

Efter Produkt

- Kemiske Forbindelser

- Peroxider

- Syrer

- Aminer & Andre

- Metaller

- Ædelmetaller

- Basismetaller

- Zeolitter

- Andre Råmaterialer

Efter Anvendelse

Heterogen Katalysator

- Kemisk Syntese

- Kemiske Katalysatorer

- Adsorbenter

- Syngas Produktion

- Petroleum Raffinering

- FCC

- Alkylering

- Hydrobehandling

- Katalytisk Reformering

- Bed Gradering

- Rensning

- Polymerer og Petrokemikalier

- Ziegler Natta

- Reaktionsinitiator

- Krom

- Urethan

- Solid Fosforsyre Katalysator

Homogen Katalysator

- Kemisk Syntese

- Kemiske Katalysatorer

- Adsorbenter

- Syngas Produktion

- Petroleum Raffinering

- FCC

- Alkylering

- Hydrobehandling

- Katalytisk Reformering

- Bed Gradering

- Rensning

- Polymerer og Petrokemikalier

- Ziegler Natta

- Reaktionsinitiator

- Krom

- Urethan

- Solid Fosforsyre Katalysator

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC Lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet i det organiske katalysatormarked har en balanceret blanding af globale katalysatorproducenter, biokatalysatorinnovatorer og specialiserede organokatalysatorudviklere, der målretter nicheapplikationer inden for farmaceutika, polymerer og ren fremstilling. Etablerede virksomheder fokuserer på at udvide produktionskapaciteten, forbedre katalysatorens genanvendelighed og forbedre selektiviteten gennem avanceret molekylær engineering. Partnerskaber mellem kemiske producenter og biotekfirmaer fremskynder kommercialiseringen af enzymdrevne og biobaserede katalysatorer. Konkurrenter adopterer i stigende grad strategier som udvidelse af patentporteføljer, fremadrettet integration og licensmodeller for at styrke markedspositionen. Produktdifferentiering afspejler temperaturtolerance, substratkompatibilitet og livscyklusomkostningseffektivitet. Nye aktører forstyrrer markedet med modulære katalysatorteknologier skræddersyet til kontinuerlige flow-systemer og decentraliseret produktion. Konkurrenceintensiteten forventes at stige, da bæredygtighedsregler og cirkulære kemirammer skifter efterspørgslen fra metalbaserede løsninger til organiske, lavtoksicitetsalternativer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Arkema

- Johnson Matthey

- Evonik Industries AG

- R. Grace & Co.-Conn.

- LyondellBasell Industries Holdings B.V.

- Albemarle Corporation

- The Dow Chemical Company

- BASF SE

- Haldor Topsoe A/S

- Haldor Topsoe A/S

Seneste udviklinger:

- I oktober 2025 introducerede Evonik sin Noblyst® F-katalysatorportefølje til flow-applikationer, der tilbyder ædelmetalkatalysatorer i to partikelstørrelser med et prøvekit og en applikationstabel, som understøtter pharma- og fin-kemikaliekunder, der skifter mod kontinuerlig bearbejdning med forbedret katalytisk ydeevne.

- I september 2025 gjorde BASF’s SYNSPIRE® G1-110-katalysator det muligt for Nan Ya Plastics’ 2-EH-anlæg at reducere det årlige dampforbrug med 40.000 metriske tons og reducere CO₂-udledningen med 38.000 metriske tons, hvilket gav betydelige OPEX-besparelser gennem forbedret metanreformeringseffektivitet.

- I februar 2024 underskrev Grace en aftale med China Coal Shaanxi Energy & Chemical Group om at licensere en anden UNIPOL® polypropylenreaktor, hvilket fordoblede anlæggets PP-kapacitet fra 300 til 600 kiloton pr. år (KTA) og tilføjede næsten 2,5 millioner tons licenseret PP-kapacitet sikret i 2023.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsekspansion i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige udsigter:

- Organiske katalysatorer vil få bredere anvendelse, da industrierne accelererer overgangen til bæredygtig og ikke-giftig fremstilling.

- Enzymdrevet katalyse vil udvide sig inden for farmaceutiske og fødevarekvalitetsapplikationer på grund af høj selektivitet og sikkerhedsoverholdelse.

- Kontinuerlige flow- og modulære katalysatorsystemer vil strømline produktionsskalerbarhed og forbedre behandlingseffektivitet.

- Forskningsinvesteringer vil fokusere på at forbedre katalysatorstabilitet og genanvendelighed under forskellige industrielle forhold.

- Bio-afledte katalysatorer vil understøtte cirkulære kemimodeller ved brug af fornyelige råstoffer og lav-kulstofsyntese.

- Avancerede polymerer og specialmaterialer vil skabe ny efterspørgsel efter skræddersyede organokatalysatorer.

- AI-drevet molekylær design vil reducere udviklingscyklusser og forbedre katalytisk ydeevne.

- Strategiske samarbejder mellem kemiske og bioteknologiske firmaer vil accelerere kommercialisering.

- Regulatoriske rammer vil yderligere begrænse brugen af tungmetalkatalysatorer, hvilket styrker markedsjusteringen med grønne mandater.

- Fremvoksende økonomier vil spille en større rolle i produktion og anvendelse, efterhånden som ren-kemi-infrastrukturen udvides.