Markedsoversigt

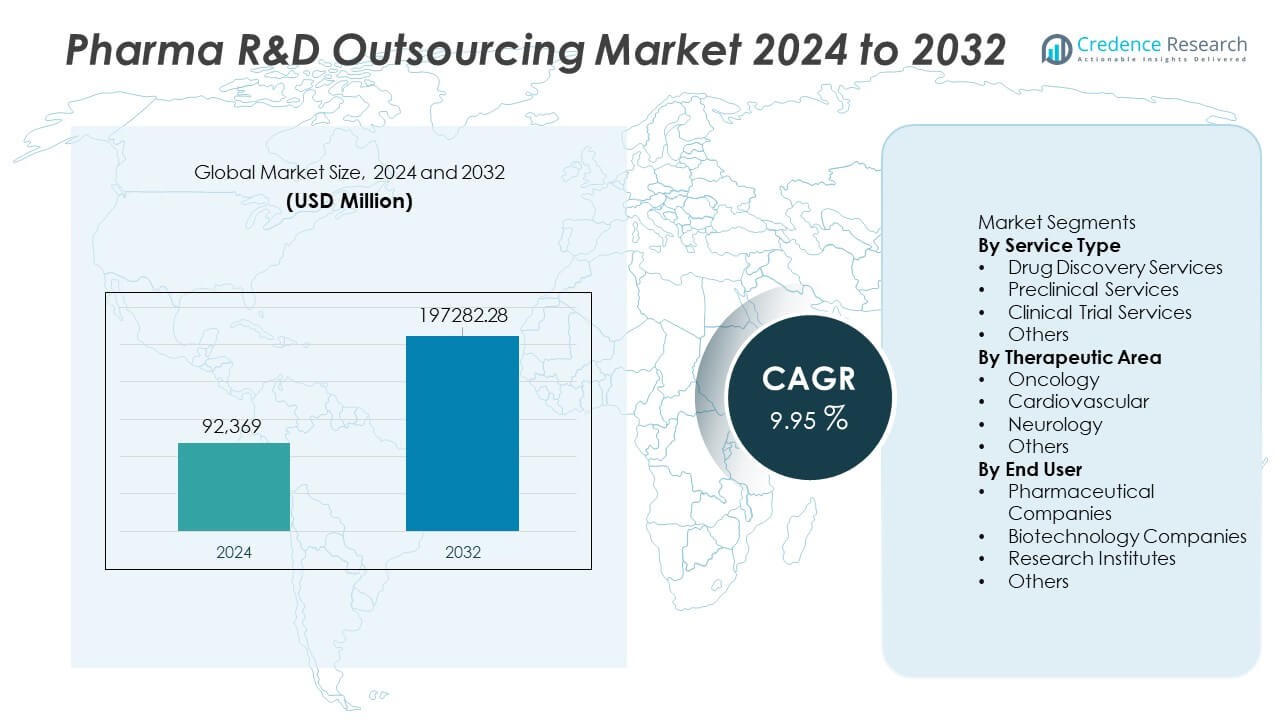

Markedet for outsourcing af farmaceutisk F&U blev vurderet til USD 92.369 millioner i 2024 og forventes at nå USD 197.282,28 millioner i 2032, med en CAGR på 9,95% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Outsourcing af Farmaceutisk F&U 2024 |

USD 92.369 Millioner |

| Marked for Outsourcing af Farmaceutisk F&U, CAGR |

9,95% |

| Markedets Størrelse for Outsourcing af Farmaceutisk F&U 2032 |

USD 197.282,28 Millioner |

Markedet for outsourcing af farmaceutisk F&U ledes af store virksomheder som IQVIA, Labcorp Drug Development, Syneos Health, Charles River Laboratories, ICON plc, WuXi AppTec, Parexel International, Lonza, Thermo Fisher Scientific (PPD) og Eurofins Scientific. Disse firmaer former global outsourcing gennem avancerede opdagelsesplatforme, store kliniske forsøgsnetværk og stærk regulatorisk ekspertise. Nordamerika fører markedet med 42% andel på grund af moden CRO-infrastruktur og høje F&U-udgifter. Europa følger med 30% andel, understøttet af stærk biopharma-forskningsaktivitet, mens Asien og Stillehavsområdet har 23% andel, drevet af hurtig ekspansion af omkostningseffektive outsourcing-hubs og stigende investering i klinisk udvikling.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for outsourcing af farmaceutisk F&U nåede USD 92.369 millioner i 2024 og vil vokse med en CAGR på 9,95% frem til 2032.

- Efterspørgslen stiger, da lægemiddeludviklere søger hurtigere pipelines, med kliniske forsøgsydelser, der har 46% andel på grund af stigende kompleksitet og global studieudvidelse.

- Tendenser styrkes omkring AI-aktiveret opdagelse, virkelighedsnære beviser og decentraliserede forsøg, der forbedrer effektiviteten og reducerer udviklingsforsinkelser.

- Konkurrencen intensiveres, da førende CRO’er udvider globale sites, forbedrer regulatoriske kapaciteter og investerer i integrerede platforme, mens mindre firmaer står over for omkostnings- og skalerbarhedsbegrænsninger.

- Nordamerika fører med 42% andel, Europa følger med 30%, og Asien og Stillehavsområdet har 23%, understøttet af stærk klinisk forsøgsaktivitet, omkostningsfordele og stigende efterspørgsel efter kræftforskning på tværs af outsourcede programmer.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Tjenestetype

Kliniske forsøgstjenester leder dette segment med en andel på 46%, drevet af stigende efterspørgsel efter storskala studiehåndtering, patientrekrutteringsstøtte og globale forsøgskapaciteter. Farmaceutiske virksomheder outsourcer i stigende grad fase I-III forsøg for at reducere tidslinjer, forbedre datakvalitet og få adgang til specialiseret ekspertise. CRO’er styrker deres position ved at udvide decentrale forsøgsfunktioner, avanceret analyse og integration af virkelighedsbaseret evidens. Prækliniske tjenester vokser, da virksomheder accelererer tidlig udvikling ved at bruge outsourcede toksikologi-, farmakologi- og formuleringstudier. Lægemiddelopdagelsestjenester udvides også med øget brug af AI-drevet screening og målidentifikation. Kliniske forsøgs dominans afspejler de høje omkostninger og kompleksiteten af sene fase programmer.

- For eksempel udvidede IQVIA sit decentraliserede forsøgsnetværk for at støtte mange aktive DCT-programmer ved hjælp af sin Orchestrated Clinical Trials-platform med omfattende fjernpatientforbindelser verden over.

Efter terapeutisk område

Onkologi dominerer dette segment med en andel på 39%, understøttet af stigende kræftforekomst og intensiv investering i præcisionsterapier, immuno-onkologi og forskning i kombinationsbehandlinger. Udvikling af kræftlægemidler kræver komplekse forsøg, biomarkørstyrede studier og avanceret billeddannelse, hvilket driver stærk outsourcingefterspørgsel. CRO’er leverer specialiserede onkologinetværk, globale patientpuljer og ekspertise i forskning i sjældne tumorer. Kardiovaskulær forskning følger, da virksomheder forfølger nye terapier for hjertesvigt og metaboliske lidelser. Neurologi vokser støt på grund af øget fokus på Alzheimers, Parkinsons og sjældne neurologiske tilstande. Onkologiledelse fortsætter, da pipelines i stigende grad skifter mod målrettede og personlige kræftbehandlinger.

- For eksempel støttede ICON plc et stort antal aktive onkologiforsøg og udvidede sit globale onkologisite-netværk til et stort antal certificerede kræftforskningscentre.

Efter slutbruger

Farmaceutiske virksomheder har den førende andel på 58%, drevet af omfattende outsourcing af opdagelse, præklinisk arbejde og storskala kliniske forsøg for at reducere driftsomkostninger og forbedre udviklingshastigheden. Store firmaer stoler på CRO’er for global studieudførelse, reguleringsnavigation og avancerede forskningsteknologier. Bioteknologiske virksomheder følger, og drager fordel af outsourcede kapaciteter, der understøtter små interne teams og accelererer udviklingen af innovative terapier. Forskningsinstitutter bidrager med stabil efterspørgsel gennem samarbejdsstudier og regeringsfinansierede programmer. Dominansen af farmaceutiske virksomheder forbliver stærk, da de fortsætter med at skifte mod fleksible outsourcingmodeller for at optimere F&U-produktivitet og håndtere komplekse terapeutiske pipelines.

Vigtige vækstdrivere

Stigende kompleksitet i lægemiddeludvikling og højere F&U-omkostninger

Den stigende videnskabelige og regulatoriske kompleksitet i lægemiddeludvikling driver større afhængighed af outsourcingpartnere. Farmaceutiske virksomheder står over for længere udviklingstidslinjer, højere kliniske forsøgsfejlprocenter og stigende driftsudgifter, hvilket gør outsourcing til et omkostningseffektivt alternativ. CRO’er tilbyder avancerede teknologier, global patientadgang og specialiseret ekspertise, der strømliner hver fase af udviklingen. Denne støtte hjælper virksomheder med at reducere omkostninger, fremskynde milepæle og forbedre forsøgets effektivitet. Efterhånden som innovation skifter mod biologiske lægemidler, genterapier og præcisionsmedicin, bliver outsourcing afgørende for at håndtere sofistikeret forskning og sikre hurtigere markedsadgang.

- For eksempel udvidede Labcorp Drug Development sit centrale laboratorienetværk ved at tilføje automatiseringssystemer, hvilket forbedrede biomarkørens behandlingstid for komplekse biologiske programmer.

Stigende efterspørgsel efter kliniske forsøg på tværs af nye markeder

Udvidelsen af klinisk forskning i Asien, Latinamerika og Østeuropa øger efterspørgslen efter outsourcing på grund af større patientgrupper, hurtigere rekruttering og lavere driftsomkostninger. Farmaceutiske virksomheder samarbejder i stigende grad med CRO’er, der har stærke regionale netværk og regulatorisk viden. Nye markeder tilbyder forskellige demografiske grupper, der understøtter bredere terapeutiske studier og generering af data fra den virkelige verden. Denne tendens styrker den globale forsøgs gennemførlighed og reducerer udviklingstidslinjer. Efterhånden som sundhedsinfrastrukturen forbedres, og regeringerne støtter klinisk forskning, fortsætter outsourcingmulighederne i disse regioner med at stige, hvilket øger den samlede markedsvækst.

- For eksempel styrkede Parexel sin tilstedeværelse i Asien og Stillehavsområdet ved at tilføje nye kliniske forsøgssteder i Indien og Kina, hvilket muliggør tilmeldingsstøtte til forsøg med et betydeligt antal patienter. Virksomheden driver mange forsøgssteder på tværs af forskellige stater i Indien og engagerer sig med hundredvis af steder i det større Kina.

Øget Anvendelse af AI, Analyse og Digitale Forsknings Teknologier

Fremskridt inden for AI, big data-analyse og digitale platforme transformerer F&U-effektivitet og nøjagtighed. CRO’er anvender prædiktiv modellering, automatiseret datafangst og virtuelle forsøgs teknologier for at forbedre studiedesign, patientovervågning og beslutningstagning. Digitale værktøjer reducerer manuelle processer, forbedrer datakvalitet og understøtter risikobaseret overvågning. Dette teknologiske skift hjælper farmaceutiske virksomheder med at fremskynde lægemiddelopdagelse og reducere forsøgsforsinkelser. Integrationen af digitale økosystemer forbedrer samarbejde, forbedrer gennemsigtighed og styrker regulatorisk parathed. Efterhånden som innovationen intensiveres, opnår outsourcingudbydere med stærke teknologiske kapaciteter en betydelig konkurrencefordel.

Nøgletrends & Muligheder

Udvidelse af Decentraliserede og Hybride Kliniske Forsøgsmodeller

Skiftet mod decentraliserede forsøg skaber store muligheder for outsourcingudbydere, der tilbyder fjernovervågning, digital rekruttering og patientcentrerede teknologiplatforme. Disse modeller forbedrer forsøgs tilgængelighed, reducerer frafaldsrater og minimerer byrden på stedet. Wearables, telehelseværktøjer og elektroniske datafangstsystemer muliggør kontinuerlig overvågning og realtidsanalyse. Farmaceutiske virksomheder anvender decentraliserede tilgange for at nå forskellige befolkninger og forbedre forsøgs effektivitet. Efterhånden som patienternes forventninger udvikler sig mod bekvemmelighed og fjern deltagelse, bliver decentraliserede forsøg en langsigtet mulighed for CRO’er, der driver innovation inden for klinisk forskning.

- For eksempel udnytter Syneos Health sine patientengagement kapaciteter til at støtte hybride forsøg globalt, og behandler store mængder digital data gennem sin eClinical platform.

Vækst i Specialiseret F&U Outsourcing for Biologiske og Avancerede Terapier

Biologiske, celleterapier og genterapier kræver specialiseret forskningsekspertise, avancerede laboratorier og sofistikerede håndteringskapaciteter, hvilket driver en stærk outsourcing efterspørgsel. CRO’er udvider serviceporteføljer for at støtte komplekse assays, biomarkørudvikling og højpotente biologiske test. Farmaceutiske og bioteknologiske virksomheder er afhængige af outsourcing partnere for skalerbar infrastruktur og regulatorisk overholdelse. Denne tendens åbner betydelige muligheder, efterhånden som pipelines fortsætter med at skifte mod personlige og målrettede terapier. Specialiseret outsourcing hjælper med at fremskynde udviklingen, samtidig med at teknisk præcision og sikkerhed sikres.

- For eksempel øgede Charles River Laboratories sin testkapacitet, hvilket muliggør omfattende testtjenester, herunder vektorpotens og restforureningstest.

Nøgleudfordringer

Regulatorisk Kompleksitet og Udviklende Overholdelseskrav

Pharma F&U outsourcing står over for strenge globale regulatoriske rammer, der kræver omfattende dokumentation, kvalitetskontrol og datatransparens. Hyppige opdateringer i retningslinjer for kliniske forsøg, sikkerhedsrapportering og databeskyttelsesregler skaber operationelle byrder for udbydere. CRO’er skal opretholde harmoniserede processer på tværs af regioner, hvilket øger kompleksiteten i globale studier. Manglende opfyldelse af regulatoriske forventninger kan forsinke godkendelser eller kompromittere studiets integritet. Håndtering af overholdelse i flere lande og etablering af standardiserede arbejdsgange forbliver store udfordringer.

Datasikkerhedsrisici og integrationsbarrierer på tværs af digitale platforme

Efterhånden som digitale teknologier udvides, bliver datasikkerhed en kritisk bekymring for outsourcede F&U-operationer. Kliniske studier genererer følsomme patient- og molekylære data, hvilket øger risikoen for brud, cyberangreb og datatab. CRO’er og sponsorer skal investere i avanceret cybersikkerhed, kryptering og sikre cloud-systemer for at beskytte fortrolige oplysninger. Integrationsbarrierer mellem ældre systemer og moderne digitale platforme skaber yderligere udfordringer i at sikre en problemfri dataflow. Disse problemer kan forsinke forskningstidslinjer og påvirke samarbejdet på tværs af globale teams.

Regional Analyse

Nordamerika

Nordamerika har en andel på 41% af Pharma F&U Outsourcing-markedet, drevet af stærk klinisk forskningsinfrastruktur, høj biotekaktivitet og betydelige investeringer i avancerede terapier. Regionen drager fordel af en stor tilstedeværelse af globale CRO’er, robuste regulatoriske rammer og høj adoption af digitale forsøgs-teknologier. Farmaceutiske virksomheder outsourcer opdagelse, prækliniske og kliniske tjenester for at reducere udviklingstiden og imødegå stigende F&U-omkostninger. Væksten understøttes af ekspanderende biologiske pipelines og stærk efterspørgsel efter decentraliserede forsøgsmodeller. Strategiske partnerskaber mellem CRO’er og farmaceutiske virksomheder styrker yderligere Nordamerikas førerposition inden for outsourcede F&U-operationer.

Europa

Europa tegner sig for 29% andel, understøttet af veletablerede forskningsinstitutioner, stærk regulatorisk overholdelse og høj adoption af outsourcing til komplekse kliniske og prækliniske studier. Lande som Tyskland, Storbritannien og Frankrig fører markedsaktiviteten på grund af stærke biotek-økosystemer og avanceret terapeutisk udvikling. Efterspørgslen efter outsourcing stiger, da virksomheder fokuserer på omkostningseffektivitet og adgang til specialiseret ekspertise. Vækst i personlig medicin, sjældne sygdomsforskning og biologics styrker regionens outsourcingkrav. Samarbejde på tværs af EU-medlemsstater og øget grænseoverskridende harmonisering af kliniske forsøg styrker yderligere Europas konkurrenceposition på det globale marked.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 23% og forbliver den hurtigst voksende region, drevet af store patientpuljer, omkostningseffektive forskningsmiljøer og ekspanderende kapacitet for kliniske forsøg på tværs af Kina, Indien, Japan og Sydkorea. Farmaceutiske virksomheder outsourcer i stigende grad for at få adgang til hurtigere rekruttering, forskellige populationer og stærk regeringsstøtte til klinisk forskning. Regionale CRO’er fremmer kapaciteter inden for biologics, biosimilars og digitale forsøgs-teknologier. Fremkomsten af indenlandske biotekfirmaer øger efterspørgslen efter opdagelse og præklinisk outsourcing. Efterhånden som infrastrukturen moderniseres og de regulatoriske rammer forbedres, styrker Asien og Stillehavsområdet sin position som et stort globalt knudepunkt for outsourcede pharma F&U.

Latinamerika

Latinamerika opnår en andel på 4%, understøttet af stigende klinisk forsøgsaktivitet i Brasilien, Mexico og Argentina. Regionen tilbyder forskellige patientpopulationer og konkurrencedygtige omkostninger, hvilket tiltrækker medicinalvirksomheder, der søger accelereret rekruttering. Efterspørgslen efter outsourcing stiger, efterhånden som sundhedssystemerne moderniseres, og de regulerende myndigheder styrker godkendelsesprocesserne. Dog udgør variationer i reguleringer og langsommere infrastrukturudvikling udfordringer. CRO’er udvider deres regionale tilstedeværelse for at støtte multinationale forsøg og forbedre operationel konsistens. På trods af barrierer fortsætter Latinamerika med at opbygge sin rolle i global R&D outsourcing gennem stigende investeringer og øget deltagelse i sene fase kliniske studier.

Mellemøsten & Afrika

Mellemøsten & Afrika har en andel på 3%, drevet af nye forskningsinvesteringer i Golf-landene og stigende interesse for at være vært for tidlige fase og observationsstudier. UAE og Saudi-Arabien fører an i adoptionen på grund af avanceret sundhedsinfrastruktur og stærk reguleringsmodernisering. Afrikanske nationer oplever gradvis vækst, efterhånden som deltagelsen i kliniske forsøg øges, og medicinalvirksomheder udforsker nye patientpuljer. Infrastrukturelle begrænsninger og lavere digital adoption hæmmer ekspansionen, men regeringsinitiativer fortsætter med at styrke forskningsøkosystemerne. Efterhånden som regionale kapaciteter forbedres, tilbyder Mellemøsten & Afrika langsigtede muligheder for outsourcet R&D, især inden for folkesundhed og kroniske sygdomsstudier.

Markedssegmenteringer:

Efter servicetype

- Lægemiddelopdagelsestjenester

- Prækliniske tjenester

- Kliniske forsøgstjenester

- Andre

Efter terapeutisk område

- Onkologi

- Kardiovaskulær

- Neurologi

- Andre

Efter slutbruger

- Farmaceutiske virksomheder

- Bioteknologiske virksomheder

- Forskningsinstitutter

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for Pharma R&D Outsourcing formes af førende virksomheder som IQVIA, Labcorp Drug Development, Syneos Health, Charles River Laboratories, ICON plc, WuXi AppTec, Parexel International, Thermo Fisher Scientific (PPD), Lonza og Eurofins Scientific. Disse virksomheder udvider deres globale rækkevidde, forbedrer serviceomfanget og investerer i avancerede teknologier for at støtte end-to-end lægemiddeludvikling. Konkurrencen intensiveres, da aktørerne styrker kapaciteterne inden for AI-drevet opdagelse, biomarkørudvikling, decentraliserede kliniske forsøg og integrerede dataplatforme. CRO’er fokuserer på at udvide terapeutisk ekspertise, forbedre regulatorisk støtte og forbedre forsøgs effektivitet gennem automatisering og analyser af virkelige data. Strategiske partnerskaber med farmaceutiske og bioteknologiske virksomheder forbliver centrale, hvilket muliggør hurtigere studiegennemførelse og skalerbare udviklingsmodeller. Kontinuerlige investeringer i specialiserede faciliteter, højkapacitets screening, udvikling af biologiske lægemidler og store globale forsøgsnetværk styrker konkurrencefordelen for fuldserviceudbydere i dette hurtigt voksende marked.

Analyse af Nøglespillere

- IQVIA

- Labcorp Drug Development

- Syneos Health

- Charles River Laboratories

- ICON plc

- WuXi AppTec

- Parexel International

- Thermo Fisher Scientific (PPD)

- Lonza

- Eurofins Scientific

Seneste Udviklinger

- I marts 2025 lancerede IQVIA en ny platform kaldet Site Lab Navigator for at automatisere og strømline laboratoriearbejdsgange for kliniske forsøg.

- I 2025 opretholdt Charles River Laboratories sin position som en førende global Contract Research Organization (CRO) på både prækliniske og kliniske outsourcingmarkeder.

- I 2025 blev Thermo Fisher Scientific (via PPD) opført blandt de store kontraktforskningsudbydere, der dominerer det globale kliniske forsøgsoutsourcingområde.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Servicetype, Terapeutisk Område, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiver

- Farmaceutiske virksomheder vil udvide outsourcing for at reducere udviklingstid og forbedre effektiviteten.

- CRO’er vil anvende AI og automatisering for at fremskynde opdagelse og gennemførelse af forsøg.

- Onkologisk forskning vil vokse, da målrettede og præcisionsbehandlinger får større fokus.

- Decentraliserede og hybride kliniske forsøg vil blive en standardmodel verden over.

- Efterspørgslen efter virkelighedsnære beviser vil stige for at understøtte hurtigere regulatoriske beslutninger.

- Outsourcing i nye markeder vil stige, efterhånden som omkostningsfordele og talentpuljer udvides.

- CRO-partnerskaber vil styrkes, da virksomheder søger integreret end-to-end udviklingsstøtte.

- Biotekfirmaer vil i højere grad stole på eksterne F&U-kapaciteter for at håndtere begrænsede interne ressourcer.

- Investeringer i datasikkerhed og overholdelse vil stige på grund af strengere globale regler.

- Avancerede analytiske platforme vil øge forudsigende modellering og forbedre succesraterne for forsøg.