Markedsoversigt

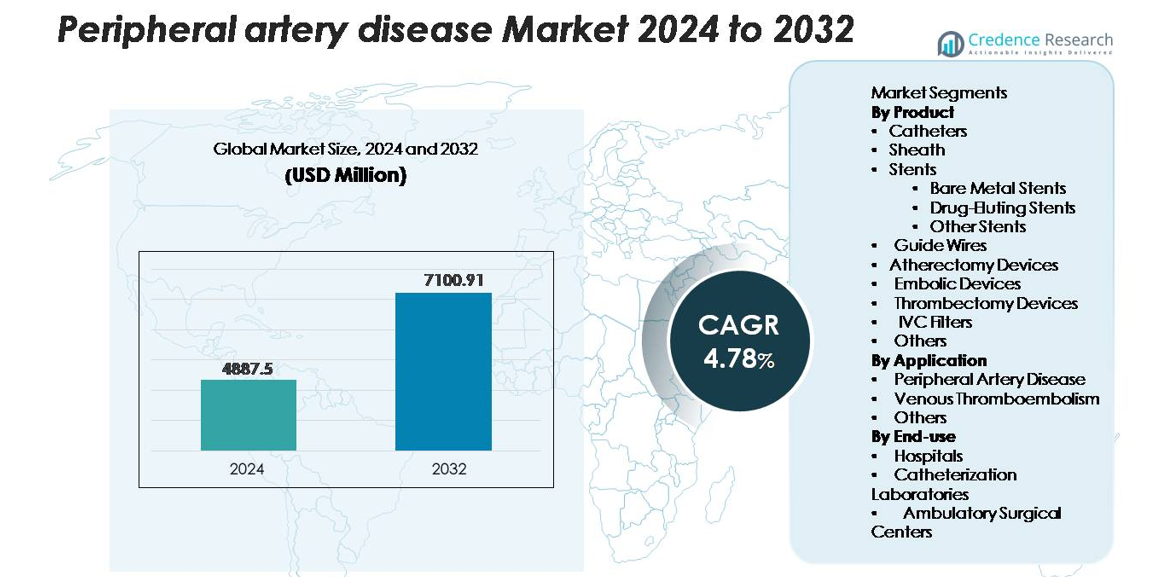

Det globale marked for perifer arteriesygdom (PAD) blev vurderet til USD 4.887,5 millioner i 2024 og forventes at nå USD 7.100,91 millioner i 2032, med en CAGR på 4,78% i prognoseperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for perifer arteriesygdom 2024 |

USD 4.887,5 millioner |

| Markeds-CAGR for perifer arteriesygdom |

4,78% |

| Markedsstørrelse for perifer arteriesygdom 2032 |

USD 7.100,91 millioner |

Markedet for perifer arteriesygdom formes af en koncentreret gruppe af globale ledere, herunder Medtronic, Abbott, Boston Scientific, BD, Cook Medical, Terumo Corporation og Cardinal Health, som hver især styrker deres position gennem avancerede stentplatforme, aterektomisystemer og billedstyrede endovaskulære løsninger. Disse virksomheder fokuserer på at udvide minimalt invasive terapeutiske porteføljer og forbedre kliniske resultater gennem kontinuerlige investeringer i F&U. Nordamerika forbliver den førende region og står for cirka 38% af det globale marked, understøttet af robust vaskulær plejeinfrastruktur, høje procedurevolumener og stærke refusionsrammer. Europa og Asien-Stillehavsområdet følger som store bidragydere med hurtigt voksende adoption af næste generations PAD-behandlingsteknologier.

Markedsindsigt

- Det globale marked for perifer arteriesygdom blev vurderet til USD 4.887,5 millioner i 2024 og forventes at nå USD 7.100,91 millioner i 2032, med en CAGR på 4,78% i prognoseperioden.

- Markedsvæksten drives primært af den stigende globale byrde af åreforkalkning, diabetes og hypertension, sammen med stigende adoption af minimalt invasive endovaskulære interventioner som angioplastik, lægemiddeludløsende stents og aterektomiprocedurer.

- Nøgletrends inkluderer accelererende efterspørgsel efter lægemiddelbelagte teknologier, udvidelse af ambulante vaskulære interventioner og hurtig integration af AI-aktiveret diagnostik og intravaskulær billeddannelse til præcisionsbehandlingsplanlægning.

- Konkurrenceaktiviteten intensiveres, da store aktører udvider porteføljer inden for stents, aterektomienheder og trombektomisystemer, hvor stents fremstår som det dominerende produktsegment med over 34% andel, understøttet af vedvarende innovation inden for lægemiddeludløsning og tynde strutplatforme.

- Regionalt fører Nordamerika med cirka 38% markedsandel, efterfulgt af Europa med 28%, Asien-Stillehavsområdet med 22%, mens Latinamerika og Mellemøsten & Afrika tilsammen bidrager med den resterende andel, formet af varierende niveauer af infrastrukturudvikling og adgang til avanceret vaskulær pleje.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt:

I markedet for perifer arteriesygdom forbliver stenter den dominerende produktkategori, der står for over 34% af den samlede produktomsætning, drevet af stigende adoption af minimalt invasive revaskulariseringsprocedurer. Inden for dette segment fører lægemiddeludskillende stenter (DES) på grund af deres overlegne forebyggelse af restenosering og langsigtede patency-resultater, mens bare-metal stenter opretholder relevans hos patienter, der kræver kortere varighed af dobbelt antiplatelet terapi. Atherektomi og trombektomi-enheder fortsætter med at vinde indpas som supplerende værktøjer til kompleks plakfjernelse, mens katetre, skeder, guide wires og embolisk beskyttelsesenheder understøtter det voksende procedurevolumen på tværs af interventionelle miljøer.

- For eksempel tilbyder Abbotts Hi-Torque Pilot™ 200 guide wire en spidsbelastning på 4,1 g og fremragende drejningsmomentoverførsel til navigering af kroniske totale okklusioner (CTO’er).

Efter Anvendelse:

Perifer arteriesygdom (PAD) repræsenterer det største anvendelsessegment, der bidrager med næsten 68% af den samlede markedsandel, understøttet af den høje globale forekomst af åreforkalkning og øget screening blandt aldrende befolkninger. Fremskridt inden for endovaskulære behandlingsprotokoller, herunder stenting, atherektomi og billedstyrede interventioner, fremskynder yderligere efterspørgslen. Venøs tromboemboli udgør et sekundært, men støt voksende segment, drevet af stigende forekomst af dyb venetrombose og lungeemboli. Kategorien “Andre” omfatter enhedsbrug i vaskulær traume og postoperativ blodpropstyring, hvilket afspejler den udvidende proceduremæssige rækkevidde af moderne vaskulære terapier.

- For eksempel demonstrerede Medtronics IN.PACT Admiral lægemiddelcoatede ballon en primær patency-rate på 82,2% efter 12 måneder i femoropopliteale læsioner i sin afgørende randomiserede kontrollerede undersøgelse (med et Kaplan-Meier estimat på 89,8% efter 360 dage), hvilket styrker effektiviteten af moderne PAD-terapier.

Efter Slutbrug:

Hospitaler dominerer slutbrugslandskabet med over 55% markedsandel, primært på grund af deres avancerede infrastruktur, højere patienttilstrømning og tilgængelighed af tværfaglig vaskulær pleje. Komplekse PAD-tilfælde, højrisiko-interventioner og akutte trombektomi-procedurer håndteres overvejende i hospitalsbaserede vaskulære enheder. Kateteriseringslaboratorier rangerer som det hurtigst voksende segment på grund af udbredelsen af specialiserede interventionelle suiter, der muliggør hurtigere, billedstyrede procedurer med reducerede hospitalsophold. Ambulatoriske kirurgiske centre udvider støt adoptionen, da refusionsmodeller skifter mod ambulante vaskulære interventioner, understøttet af den voksende præference for samme-dags, minimalt invasiv pleje.

Vigtige Vækstdrivere

Stigende Global Byrde af Åreforkalkning og Aldrende Befolkning

Den voksende forekomst af åreforkalkning, diabetes, hypertension og fedme øger markant forekomsten af perifer arteriesygdom, hvilket driver vedvarende efterspørgsel efter avancerede behandlingsenheder og vaskulære interventioner. Aldrende demografi accelererer yderligere sygdomsbyrden, da personer over 65 står over for markant højere risici for plakopbygning, lemiskæmi og mobilitetskomplikationer. Sundhedssystemer verden over udvider screeningsprogrammer, der inkorporerer ankel-brachial indeks test og duplex ultralydsevalueringer for at muliggøre tidligere PAD-detektion. Denne tidligere identifikation oversættes til stigende procedurevolumener, især for endovaskulær angioplastik, stenting og atherektomi. Folkesundhedsinitiativer, der fremmer kardiovaskulær risikostyring, supplerer også markedsudvidelsen ved at øge patientbevidstheden og opmuntre til rettidig klinisk intervention.

- For eksempel viste Medtronics IN.PACT Admiral kliniske program holdbare resultater i kompleks PAD, hvor der blev behandlet gennemsnitlige læsionslængder på 12,1 cm med en succesrate på 99,1% for enheden blandt mere end 1.500 evaluerede patienter.

Hurtig udvikling inden for minimalt invasive endovaskulære behandlingsteknologier

Den accelererende teknologiske fremgang inden for minimalt invasive vaskulære enheder er en vigtig drivkraft for markedsvækst, især da endovaskulære procedurer i stigende grad erstatter åbne kirurgiske indgreb. Lægemiddeludløsende stents, lægemiddelbelagte balloner, avancerede guide wires og rotationsatherektomisystemer muliggør mere forudsigelige proceduremæssige resultater og forbedrede langsigtede åbenhedsrater. Producenter fortsætter med at introducere enheder optimeret til komplekse læsioner, under-knæet interventioner og totale okklusioner, hvilket udvider den behandlelige patientgruppe. Billedstyrede navigationsteknologier og intravaskulære billedplatforme forbedrer procedurepræcisionen, hvilket understøtter højere adoption blandt interventionelle radiologer og vaskulære kirurger. Samlet set styrker disse innovationer klinikernes tillid, reducerer restitutionstider og udvider adgangen til ambulante PAD-behandlingsveje.

- For eksempel opererer Boston Scientifics Jetstream™ rotationsatherektomisystem ved rotationshastigheder på cirka 70.000 til 73.000 rpm, hvilket muliggør effektiv plakfjernelse i blandede morfologilæsioner; tilsvarende har Abbotts Xience Skypoint™ DES en struttykkelse på 81 µm, der forbedrer krydsbarheden i forkalkede kar.

Øgede investeringer i sundhedssektoren og udvidelse af specialiseret vaskulær plejeinfrastruktur

Voksende investeringer i vaskulære plejeanlæg, kateteriseringslaboratorier og ambulante kirurgiske centre understøtter udvidelsen af PAD-behandlingskapaciteten på tværs af udviklede og nye regioner. Hospitaler og sundhedsudbydere fortsætter med at opgradere interventionelle suiter, anskaffe avancerede billedmodaliteter og integrere hybride operationsstuer til at håndtere højrisiko og komplekse vaskulære tilfælde. Gunstige refusionsrammer for angioplastik, stenting og trombektomi fremmer yderligere procedurevækst. Derudover hjælper offentlige-private partnerskaber og nationale kardiovaskulære sundhedsprogrammer med at skalere diagnostiske og behandlingsmuligheder i underbetjente regioner. Uddannelsesinitiativer rettet mod at udvide den kvalificerede interventionelle arbejdsstyrke letter også en bredere adoption af moderne PAD-behandlingsprotokoller, hvilket samlet styrker markedsindtrængningen.

Nøgletrends & Muligheder

Voksende adoption af lægemiddelbelagte balloner og næste generations stentplatforme

En stor trend, der former markedet, er det hurtige skift mod lægemiddelbelagte balloner (DCBs) og næste generations stentplatforme designet til at forbedre langsigtet åbenhed uden udelukkende at stole på permanente implantater. DCBs vinder især frem i små kar og under-knæet interventioner, hvor risikoen for restenose er høj. I mellemtiden udvider bioresorberbare stilladser, ultratynde strutstents og polymerfrie lægemiddeludløsningsteknologier de terapeutiske muligheder for patienter med udfordrende vaskulære anatomier. Disse fremskridt skaber betydelige muligheder for enhedsproducenter til at differentiere sig gennem forbedret leverbarhed, lavere restenoserater og forbedrede kliniske resultater. Trenden stemmer stærkt overens med klinikernes præference for teknologier, der reducerer gentagne interventioner.

- For eksempel viste Medtronics IN. PACT™ Admiral DCB et sent lumen tab på cirka 0,39 mm efter 12 måneder i femoropopliteale læsioner, hvilket var markant bedre end almindelig ballonangioplastik (cirka 1,03 mm).

Udvidelse af ambulante og kontorbaserede endovaskulære procedurer

Den stigende overgang fra indlæggelse til ambulante og kontorbaserede vaskulære interventioner skaber nye vækstmuligheder på udviklede markeder. Fremskridt inden for billeddannelse, miniaturisering af udstyr og lav-kontrast teknikker muliggør, at mange PAD-procedurer kan udføres sikkert i ambulante omgivelser. Denne tendens reducerer hospitalsomkostninger, forkorter restitutionstider og udvider behandlingsadgangen, især for ældre og patienter med komorbiditeter. Kontorbaserede laboratorier (OBL’er) og ambulante kirurgiske centre adopterer hurtigt aterektomi-enheder, stenter og trombektomisystemer, støttet af gunstige godtgørelsesstrukturer. Producenter udnytter denne ændring ved at designe kompakte, bærbare og arbejdsgangseffektive enheder, der er skræddersyet til lav-akut miljøer.

- For eksempel viste Philips’ Azurion-platform en 17% reduktion i proceduretid og et 28% hurtigere interval fra patientforberedelse til incision i St. Antonius Hospital-studiet, baseret på mere end 1.500 virkelige interventionssager.

Integration af AI-aktiverede diagnostik og fjernovervågning af vaskulære tilstande

AI-drevne diagnostiske værktøjer, automatiserede billedfortolkningssystemer og fjernovervågningsløsninger fremstår som høj-impact muligheder inden for PAD-området. Maskinlæringsalgoritmer forbedrer nøjagtigheden af vaskulær billeddannelse, muliggør tidligere plakdetektion og understøtter personlig behandlingsplanlægning. Bærbare sensorer og mobile sundhedsplatforme giver kontinuerlig overvågning af lemmeperfusion og mobilitetsparametre, hvilket letter proaktiv intervention før symptomeskalering. Sundhedsudbydere drager fordel af forbedret patientadhærens, reduceret opfølgningsbyrde og forbedret langtidsovervågning af resultater. Efterhånden som digital sundhedsadoption accelererer, forventes AI-aktiverede løsninger at spille en afgørende rolle i at udvide forebyggende pleje og optimere behandlingsveje.

Vigtige udfordringer

Høj risiko for restenose og begrænset langtidseffektivitet i komplekse læsioner

På trods af fremskridt inden for stenter, balloner og aterektomi-enheder forbliver restenose en vedvarende klinisk udfordring, især i lange læsioner, forkalkede arterier og segmenter under knæet. Komplekse anatomiske variationer, komorbiditeter som diabetes og modstand mod konventionelle lægemiddelafgivende terapier forringer ofte langtidsholdbarheden af karret. Gentagne interventioner øger patientbyrden og sundhedsomkostningerne betydeligt, hvilket begrænser den samlede behandlingssucces. Begrænset klinisk evidens for visse enhedsklasser i komplekse PAD begrænser yderligere adoption. Producenter skal fortsætte med at innovere for at overvinde holdbarhedsbegrænsninger, forbedre lægemiddelafgivelsesteknologier og støtte strenge kliniske studier for at styrke lægers tillid.

Omkostningsbegrænsninger og ulige adgang til avancerede endovaskulære behandlinger

Høje procedureomkostninger, især for avancerede stents, aterektomienheder og trombektomisystemer, udgør en betydelig barriere i lav- og mellemindkomstregioner. Begrænset refusionsdækning og egenbetalingsmodeller begrænser patientadgangen til moderne PAD-terapier. Mange sundhedssystemer mangler specialiserede vaskulære centre, uddannede interventionelle specialister og avancerede billeddannelsesmodaliteter, der er nødvendige for endovaskulær behandling af høj kvalitet. Disse forskelle fører til forsinket diagnose, lavere behandlingsoptag og højere rater af lemtruslende iskæmi. At bygge bro over adgangskløften kræver koordinerede indsatser på tværs af producenter, politikere og sundhedsudbydere for at forbedre overkommelighed, træning og infrastrukturtilgængelighed.

Regional analyse

Nordamerika

Nordamerika har den største andel af markedet for perifer arteriesygdom med cirka 38%, understøttet af høj sygdomsprævalens, avanceret kardiovaskulær infrastruktur og stærk adoption af minimalt invasive endovaskulære procedurer. USA driver regional dominans på grund af robuste refusionsrammer, store netværk af interventionel radiologi og betydelige investeringer i lægemiddeludløsende stents, aterektomisystemer og billedstyrede vaskulære teknologier. Væksten accelereres yderligere af kliniske retningslinjer, der fremmer tidlig PAD-screening og den udvidende tilstedeværelse af hybride operationsstuer. Løbende F&U-aktiviteter og hurtig optagelse af næste generations endovaskulære enheder fortsætter med at styrke regionens førerposition.

Europa

Europa tegner sig for omkring 28% af det globale marked, understøttet af høj bevidsthed om aterosklerotiske sygdomme og veletableret vaskulær infrastruktur i Tyskland, Storbritannien, Frankrig og Italien. Regionen drager fordel af strukturerede kliniske forløb, udbredt brug af duplex ultralydsscreening og stærk adoption af minimalt invasive angioplastik- og stentprocedurer. Gunstig refusion i Vesteuropa og voksende investeringer i ambulante vaskulære plejeindstillinger understøtter procedureudvidelse. Østeuropæiske lande registrerer stabil vækst, da sundhedsmoderniseringsprogrammer øger adgangen til avancerede PAD-interventioner. Stigende ældre befolkninger styrker yderligere den langsigtede efterspørgsel efter enheder i hele regionen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet udgør cirka 22% af markedet og er den hurtigst voksende geografi på grund af stigende prævalens af diabetes, hypertension og rygningsrelaterede vaskulære lidelser. Kina, Japan, Indien og Sydkorea er store vækstmotorer, drevet af ekspanderende hospitalnetværk, stigende installationer af kateteriseringslaboratorier og forbedret tilgængelighed af moderne endovaskulære enheder. Regeringsledede kardiovaskulære screeningsinitiativer og forbedret sundhedsudgifter muliggør tidligere PAD-diagnose og intervention. Stigende efterspørgsel efter omkostningseffektive stents, guide wires og aterektomisystemer udvider behandlingslandskabet. Regionens store patientpulje og hurtige infrastrukturforbedringer positionerer Asien-Stillehavsområdet til vedvarende langsigtet ekspansion.

Latinamerika

Latinamerika fanger omkring 7% af det globale marked, påvirket af stigende PAD-incidens forbundet med fedme, diabetes og kardiovaskulære risikofaktorer. Brasilien og Mexico fører an i adoptionen på grund af forbedret adgang til kateteriseringslaboratorier og stigende tilgængelighed af lægemiddeludløsende stents og trombektomienheder. Dog begrænser begrænset refusionsdækning og forskelle i sundhedsinfrastruktur en bredere penetration af avancerede endovaskulære teknologier. Øgede lægeuddannelsesprogrammer og offentlige oplysningskampagner udvider gradvist patienttilstrømningen. Efterhånden som private sundhedsudbydere investerer i moderne vaskulære suiter, forventes regionen at opleve stabil, men moderat vækst.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for cirka 5% af markedet, begrænset af begrænset adgang til avanceret vaskulær pleje og lave tidlige detektionsrater. Væksten er koncentreret i Golf-landene som Saudi-Arabien, UAE og Qatar, hvor investeringer i tertiære hospitaler og hybride operationsstuer stiger. Byrden af diabetes og perifere vaskulære komplikationer forbliver høj, hvilket driver en stigende efterspørgsel efter angioplastik, stenting og aterektomiprocedurer. I Afrika begrænser begrænset sundhedsinfrastruktur adoptionen, men internationale samarbejder og gradvis udvidelse af interventionelle kardiologicentre begynder at understøtte trinvis markedsvækst.

Markedssegmenteringer:

Efter produkt

- Katetre

- Skede

- Stents

- Bare Metal Stents

- Lægemiddeludløsende Stents

- Andre Stents

- Føringsledninger

- Aterektomienheder

- Emboliske Enheder

- Trombektomienheder

- IVC-filtre

- Andre

Efter anvendelse

- Perifer Arteriesygdom

- Venøs Tromboemboli

- Andre

Efter slutbrug

- Hospitaler

- Kateteriseringslaboratorier

- Ambulatoriske Kirurgiske Centre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for perifer arteriesygdom har et konkurrencelandskab domineret af globale ledere, der specialiserer sig i endovaskulære terapier, vaskulær billeddannelse og minimalt invasive enhedsinnovationer. Store virksomheder som Medtronic, Abbott, Boston Scientific, Philips, Cook Medical, Terumo, Becton Dickinson, Cardinal Health og AngioDynamics driver markedsudviklingen gennem kontinuerlige produktopgraderinger, udvidet klinisk evidens og strategisk porteføljediversificering. Disse aktører konkurrerer på leveringsdygtighed, langsigtede patency-resultater og kompatibilitet med avancerede billeddannelsesplatforme. Lægemiddeludløsende stents, aterektomisystemer, trombektomienheder og lægemiddelbelagte balloner forbliver centrale for konkurrencemæssig differentiering, med virksomheder, der accelererer F&U for at målrette komplekse læsioner og sygdomme under knæet. Partnerskaber med hospitaler, kateteriseringslaboratorier og ambulante kirurgiske centre styrker distributionsrækkevidden, mens regulatoriske godkendelser i Nordamerika, Europa og Asien og Stillehavsområdet forbedrer global penetration. Nye virksomheder fokuserer i stigende grad på bioresorberbare teknologier og AI-aktiverede vaskulære vejledningssystemer, hvilket intensiverer innovationsdrevet konkurrence. Samlet set forbliver teknologisk lederskab, klinisk ydeevne og globale kommercialiseringsmuligheder de vigtigste konkurrenceparametre, der former dette marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juli 2025 fuldførte Teleflex Incorporated virksomhedens opkøb af BIOTRONIK’s Vascular Intervention-forretning for €760 millioner, hvilket tilføjede produkter til perifere interventioner som Passeo-18 Lux Peripheral Drug-Coated Balloon Catheter for at styrke sin tilstedeværelse på PAD-markedet.

- I januar 2025 indgik Boston Scientific Corporation en aftale om at opkøbe Bolt Medical, Inc., forventet at afslutte i første halvdel af 2025, for at forbedre sine vaskulære interventionskapaciteter.

- I marts 2024 lancerede Becton, Dickinson and Company (BD) AGILITY-klinikundersøgelsen for at evaluere sikkerheden og effektiviteten af sin Vascular Covered Stent til behandling af perifer arteriesygdom (PAD), gennemført i USA, Europa, Australien og New Zealand.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuteres forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil opleve accelereret adoption af minimalt invasive endovaskulære procedurer på hospitaler og i ambulante omgivelser.

- Lægemiddelbelagte balloner, polymerfri stents og næste generations aterektomisystemer vil opnå bredere klinisk accept.

- AI-aktiveret vaskulær billeddannelse og beslutningsstøtteværktøjer vil strømline diagnose og forbedre behandlingspræcision.

- Udvidelsen af ambulante laboratorier og ambulante kirurgiske centre vil øge procedurevolumener globalt.

- Fjernovervågningsværktøjer og bærbare teknologier vil understøtte tidligere intervention og forbedret patientopfølgning.

- Producenter vil intensivere innovation i enheder skræddersyet til komplekse og under-knæ læsioner.

- Voksende lægeuddannelsesprogrammer i nye markeder vil udvide adgangen til avancerede PAD-behandlinger.

- Refusionsreformer i udviklingsregioner vil styrke adoptionen af interventionelle PAD-terapier.

- Partnerskaber mellem medtech-virksomheder og sundhedssystemer vil drive integrerede vaskulære plejemodeller.

- Stigende globale oplysningskampagner vil forbedre tidlige diagnoserater og udvide den berettigede patientgruppe.