Markedsoversigt:

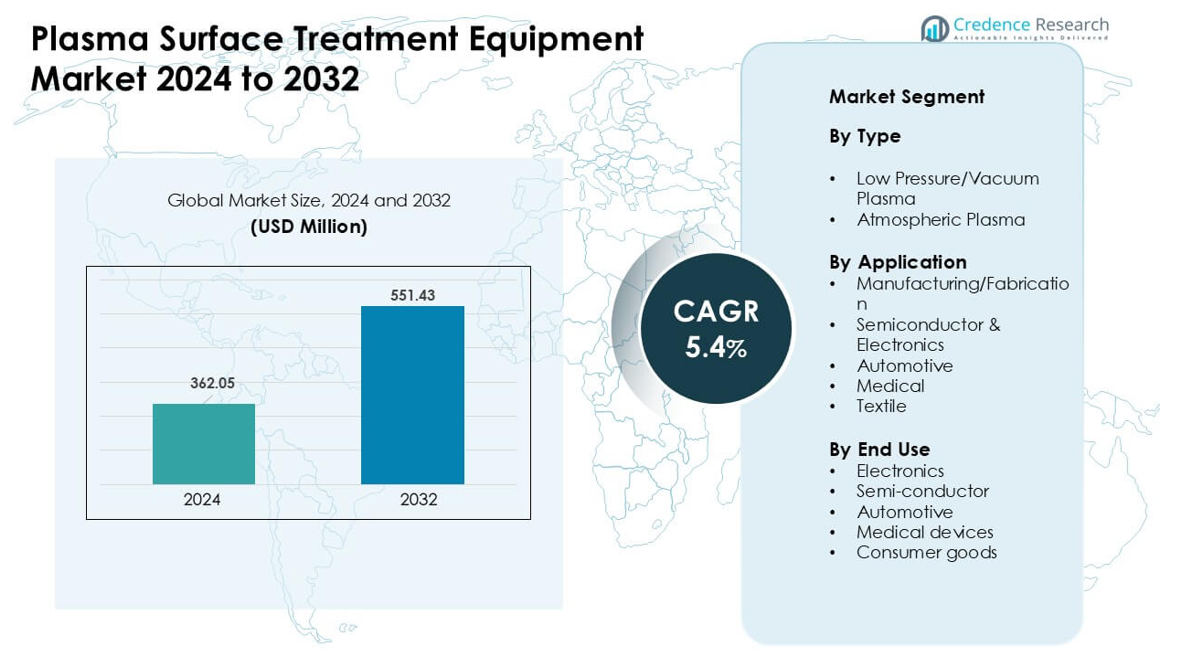

Markedet for plasmaoverfladebehandlingsudstyr blev vurderet til 362,05 millioner USD i 2024 og forventes at nå 551,43 millioner USD i 2032, med en vækst på en CAGR på 5,4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for plasmaoverfladebehandlingsudstyr Størrelse 2024 |

362,05 millioner USD |

| Markedet for plasmaoverfladebehandlingsudstyr, CAGR |

5,4% |

| Markedet for plasmaoverfladebehandlingsudstyr Størrelse 2032 |

551,43 millioner USD |

Markedet for plasmaoverfladebehandlingsudstyr formes af store aktører som Plasma Etch, AcXys Technologies, Nordson, Plasma Therm, AP&S International, Henniker Plasma, Advanced Energy Industries, Diener Electronic, MKS Instruments og Glow Research. Disse virksomheder konkurrerer gennem avancerede vakuum- og atmosfæriske plasmasystemer, der forbedrer vedhæftning, renhed og belægningsydelse på tværs af halvleder-, bil-, elektronik- og medicinsk udstyrsproduktion. Asien og Stillehavsområdet leder det globale marked med omkring 38% andel, drevet af stærk halvlederproduktion, høj elektronikproduktion og hurtige investeringer i automatiserede produktionslinjer.

Markedsindsigt:

- Markedet for plasmaoverfladebehandlingsudstyr nåede omkring 05 millioner USD i 2024 og forventes at vokse med en stabil CAGR på 5,4% frem til 2032.

- Stærk efterspørgsel fra halvleder- og elektronikproduktion driver adoptionen, da lavtryks-/vakuumplasma har den største andel på grund af høj præcision og stabil overfladeaktivering.

- Atmosfærisk plasma vinder frem, da fabrikker skifter mod hurtigere, inline-processer og energieffektiv behandling til emballage, bilinteriør og forbrugsgoder.

- Konkurrencen omfatter Plasma Etch, AcXys Technologies, Nordson, Plasma Therm, AP&S International, Henniker Plasma, Advanced Energy Industries, Diener Electronic, MKS Instruments og Glow Research, som hver især udvider automatiserings- og servicekapaciteter.

- Asien og Stillehavsområdet leder med omkring 38% andel, efterfulgt af Nordamerika med 34% og Europa med 28%, mens halvleder og elektronik forbliver det største applikationssegment med næsten 42% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type

Lavtryks-/vakuumplasma ledede dette segment i 2024 med omkring 57% andel. Mange fabrikker brugte denne metode på grund af stærk kontrol over iontæthed, renere overfladeaktivering og støtte til følsomme materialer som polymerer og mikrokoponenter. Efterspørgslen steg i elektronik- og medicinlinjer, hvor ensartet behandling var vigtig for binding og belægningsprocesser. Atmosfærisk plasma voksede i et stabilt tempo på grund af hurtigere behandling på store overflader. Stærkt fokus på energieffektive systemer og højere vedhæftningsydelse holdt lavtryks-/vakuumplasma i den dominerende position på tværs af globale fabrikker.

- For eksempel understøtter PLASMA TREAT GmbH via sit lavtryksplasma-renseudstyr fin rengøring og overfladeaktivering for polymer- og elastomerdele, hvilket letter vedhæftning og forberedelse til belægning, selv for oxidationsfølsomme substrater.

Efter Anvendelse

Halvleder & elektronik havde den førende andel i 2024 med næsten 42%. Chipproducenterne stolede på plasmasystemer til præcis rengøring, ætsning og overfladeaktivering før pakning og litografitrin. Stærk vækst i avancerede noder og stigende efterspørgsel efter fleksible skærme øgede brugen af plasmainstrumenter. Produktions- og fabrikationsenheder vedtog også disse systemer for bedre belægningsholdbarhed. Bil- og medicinske sektorer brugte plasma til forbedret vedhæftning og biokompatibilitet. Stærk ekspansion i forbrugerenheder understøttede fortsat dominans af halvleder & elektronik.

- For eksempel bruger Tokyo Electron Ltd. (TEL) sin kold-plasma TACTRAS™ platform til at levere op til 25% forbedring i transportegenskaber i avancerede FinFET halvlederstrukturer gennem optimeret plasmaoverflademodifikation.

Efter Slutbrug

Elektronik dominerede slutbrugssegmentet i 2024 med omkring 45% andel. Enhedsproducenter brugte plasmabehandling til at forbedre bindingsstyrke, reducere kontaminering og forberede komponenter til belægning og kapsling. Stærk efterspørgsel efter smartphones, wearables og IoT-hardware øgede brugen af plasmaenheder. Halvlederfabrikker voksede på grund af avancerede wafer-processeringsbehov, mens bil- og medicinsk udstyrsproducenter brugte plasma til sikkerhedskritiske samlinger. Forbrugervarebrands vedtog plasma for at forbedre printbarhed og overfladekvalitet. Stærk elektronikproduktion holdt denne slutbrugsgruppe foran andre.

Vigtige Vækstdrivere:

Stigende Efterspørgsel fra Halvleder- og Elektronikproduktion

Voksende halvlederproduktion driver stærk vedtagelse af udstyr til plasmabehandling af overflader. Chipproducenter bruger plasmainstrumenter til at rense, aktivere og modificere overflader med høj præcision, hvilket understøtter avanceret pakning, mikroproduktion og litografitrin. Stigende efterspørgsel efter smartphones, wearables og høj-densitets chips øger behovet for pålidelig vedhæftning og fejlfri binding. Fleksibel elektronik og miniaturiserede komponenter kræver også blidere, kontrollerbare plasmaprocesser. Udvidende investeringer i fabrikker på tværs af Asien og Nordamerika øger installationen af udstyr. Skiftet mod sub-10 nm noder og højere integrationsniveauer holder plasmabehandling essentiel for forbedring af udbytte og langsigtet enhedsydelse.

- For eksempel bemærker Plasmatreat, at deres “Openair-Plasma®” systemer muliggør inline overfladerengøring og aktivering i halvlederpakning, hvilket leverer en proceskontrol med meget få partikler, der reducerer interfacefejl (såsom delaminering eller intern revnedannelse) betydeligt.

Øget Brug i Bilindustriens Letvægtsmaterialer og Avancerede Materialer

Bilproducenter stoler på plasmabehandling for at forbedre bindingsstyrken på metaller, kompositter og konstruerede plasttyper. Letvægtsmaterialer har brug for stærk vedhæftning til belægninger, maling og strukturelle samlinger, og plasma tilbyder høj konsistens uden kemisk affald. Væksten af elektriske køretøjer øger behovet for præcis overfladeforberedelse af batterihuse, sensorer og indvendige komponenter. Plasma understøtter også sikrere produktion ved at erstatte farlige opløsningsmidler. Stigende vedtagelse af ADAS og tilsluttede systemer tilføjer flere elektroniske moduler, der drager fordel af plasmabehandling. Bilproducenter fortsætter med at integrere avancerede materialer, hvilket øger det langsigtede behov for højtydende plasmasystemer.

- For eksempel bruges Plasmatreats Openair‑Plasma®-teknologi i batteriproduktion til elbiler: før celle-til-celle-binding eller påføring af beskyttende belægning på huse, renser og aktiverer plasmaaktivering metal- eller plastoverflader, hvilket muliggør pålidelig klæbning, korrosionsbeskyttelse og ensartet belægningsadhæsion uden opløsningsmidler.

Udvidelse af anvendelse i medicinsk udstyr og sundhedsproduktion

Producenter af medicinsk udstyr bruger plasmasystemer til at fjerne forurenende stoffer, forbedre overfladeenergi og understøtte biokompatible belægninger. Efterspørgslen stiger med stigende produktion af katetre, implantater, diagnostiske værktøjer og bærbare sensorer. Plasma muliggør steril, restfri forberedelse uden skrappe kemikalier, hvilket understøtter strenge regulatoriske krav. Den stigende brug af polymerbaserede enheder øger behovet for skånsom, præcis plasmaaktivering. Engangsmedicinske forsyninger og minimalt invasive værktøjer afhænger også af stærk vedhæftning mellem komponenter. Udvidelse af sundhedssektoren i nye markeder øger købet af overfladebehandlingsudstyr. Skiftet mod avancerede belægningsteknologier styrker yderligere efterspørgslen efter plasmaløsninger.

Nøgletrend & mulighed:

Adoption af atmosfærisk plasma til højhastighedsproduktion

Atmosfærisk plasma vinder frem, da fabrikker søger hurtigere, inline overfladebehandlingsmuligheder. Teknologien fjerner behovet for vakuumkamre, hvilket reducerer nedetid og understøtter automatiseringslinjer. Emballage, bilinteriør og forbrugsvarer drager fordel af dens evne til at behandle brede overflader med høj hastighed. Mulighederne stiger, efterhånden som atmosfæriske systemer bliver mere energieffektive og omkostningseffektive. Udvidet brug i 3D-print, fleksible substrater og præcisionssamling åbner nye markeder. Producenter adopterer atmosfærisk plasma for at øge gennemløb, reducere kemisk affald og opfylde bæredygtighedsmål. Denne trend udvider det adresserbare marked for næste generations plasmaplatforme.

- For eksempel bruger Plasmatreat sine “Openair‑Plasma®” atmosfæriske plasmasystemer, der opererer ved standard lufttryk og undgår vakuumkamre, hvilket muliggør direkte inline-integration i produktionslinjer.

Vækst i smart produktion og Industry 4.0-integration

Adoption af Industry 4.0 skaber nye muligheder for automatiserede plasmaprocesanlæg. Fabrikker ønsker udstyr, der understøtter realtidsproceskontrol, fjernovervågning og forudsigende vedligeholdelse. Plasmaværktøjer integrerer nu IoT-sensorer, avanceret software og AI-baseret diagnostik for at forbedre konsistensen og reducere fejlprocenter. Elektronik- og bilfabrikker drager fordel af stabile procesparametre, der reducerer skrot og forbedrer udbytte. Efterhånden som digitale tvillinger og cloud-analyse udvides, bliver plasmasystemer en del af forbundne produktionslinjer. Dette muliggør smartere udnyttelse, lavere driftsomkostninger og højere pålidelighed. Trenden driver opgraderinger på tværs af både store og mellemstore produktionsenheder.

- For eksempel er Plasmatreats Openair‑Plasma®-systemer designet til fuld automatisering og inline-integration, hvilket muliggør problemfri integration i automatiserede samlings- eller belægningslinjer, som hjælper med at eliminere manuelle primer- eller opløsningsmiddelbaserede forberedelsestrin.

Hovedudfordring:

Høje indledende investeringer og driftsomkostninger

Mange producenter tøver på grund af de betydelige omkostninger ved avancerede plasmasystemer. Vakuumplasmeenheder kræver pumper, kamre og følsomme strømmoduler, hvilket øger installationsudgifterne. Vedligeholdelse og krav til kvalificerede operatører hæver også de langsigtede omkostninger. Mindre producenter har svært ved at retfærdiggøre investeringer uden store produktionsvolumener. Høje installationsomkostninger bremser adoptionen i nye markeder, hvor budgetterne er begrænsede. Konkurrencepres fra billigere kemiske behandlinger forbliver stærkt, især i små produktionsenheder. Disse økonomiske barrierer begrænser markedsudvidelsen trods plasmaens tekniske fordele.

Begrænset bevidsthed og tekniske færdighedsmangler i udviklingsregioner

Adoption forbliver langsom i regioner, hvor producenter mangler viden om plasmafordele og proceskrav. Mange fabrikker stoler stadig på traditionel overfladerensning eller kemiske primere på grund af bekendtskab og lavere startomkostninger. Plasmasystemer kræver dygtige teknikere, der kan håndtere parametre som gasblanding, energiniveauer og behandlingscyklusser. Mangel på uddannet personale fører til forkert brug, dårlige resultater eller underudnyttelse. Begrænset bevidsthed om miljømæssige fordele påvirker også købsbeslutninger. Denne udfordring er mere synlig i små og mellemstore anlæg, hvilket forsinker fuldskala optagelse af plasmaoverfladebehandlingsløsninger.

Regional analyse:

Nordamerika

Nordamerika havde omkring 34% andel i 2024, støttet af stærk produktion inden for halvledere, luftfart og medicinsk udstyr. Udvidelser af chips i USA drev højere adoption af plasmainstrumenter til præcis rengøring og aktiveringstrin. Bilproducenter i regionen brugte plasma til at forbedre bindingsevnen i letvægtskomponenter og EV-samlinger. Medicinske teknologifirmaer øgede brugen på grund af strenge reguleringskrav til sterile, restfri overflader. Løbende investeringer i avanceret produktion, automatisering og bæredygtighed øgede markedsefterspørgslen. Voksende adoption af atmosfæriske plasmasystemer i emballage og forbrugsvarer understøttede yderligere stabil vækst i hele regionen.

Europa

Europa tegnede sig for næsten 28% andel i 2024, drevet af stærk produktion inden for bilindustri, luftfart og elektronik. Tyskland, Frankrig og Storbritannien førte udstyrsadoption på grund af høje kvalitetsstandarder og bredere brug af konstruerede materialer. Bilproducenter brugte plasma til at styrke vedhæftning på kompositter og batterikomponenter, mens medicinske udstyrsvirksomheder stolede på præcis overflademodifikation. Miljøregler opmuntrede til et skift fra kemiske primere til plasmabaseret overfladebehandling. Vækst i fleksibel elektronik og avanceret emballage fremmede udstyrsopgraderinger. Stigende fokus på grøn produktion og høj energieffektivitet holdt Europa som et nøglemarked for plasmaoverfladebehandlingsløsninger.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede det globale marked med omkring 38% andel i 2024. Kina, Japan, Sydkorea og Taiwan udvidede halvlederfremstilling, hvilket kraftigt øgede efterspørgslen efter vakuum- og atmosfæriske plasmasystemer. Stigende produktion af elektronik, forbrugerenheder og EV-komponenter styrkede markedsvæksten. Mange producenter adopterede plasmainstrumenter for forbedret binding, belægning og kontaminationskontrol på tværs af storskala anlæg. Vækst i medicinsk udstyr, tekstiler og industriel automatisering understøttede yderligere efterspørgslen. Stærk investering i højhastighedsproduktion og Industri 4.0-teknologier positionerede Asien og Stillehavsområdet som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika opnåede cirka 6% andel i 2024, med vækst drevet af stigende bilsamling, emballage og forbrugerelektronikproduktion. Mexico førte an i adoptionen på grund af sin stærke produktionsbase og forsyningskædeforbindelser med Nordamerika. Plasmasystemer blev anvendt i belægning, mærkning og sammenføjningsprocesser på tværs af regionale fabrikker. Brasilien udvidede brugen inden for medicinske forsyninger og industrielle komponenter. Høje systemomkostninger begrænsede hurtig penetration, men øget fokus på proceseffektivitet og overfladekvalitet understøttede gradvis optagelse. Voksende investeringer i elektronik og EV-forsyningskæder forventes at øge fremtidig regional efterspørgsel.

Mellemøsten & Afrika

Mellemøsten & Afrika havde tæt på 4% andel i 2024, drevet af voksende industriel aktivitet i UAE, Saudi-Arabien og Sydafrika. Producenter brugte plasmainstrumenter til at forbedre belægningsholdbarhed, sammenføjningsstyrke og materialeydeevne i bilkomponenter, elektronik og industrivarer. Udvidelse af sundhedsproduktion understøttede efterspørgslen efter ren, biokompatibel overfladeforberedelse. Begrænsede tekniske færdigheder og høje kapitaludgifter bremsede bredere adoption. Dog øger stigende investeringer i diversificeringsprogrammer, automatisering og avancerede materialer interessen. Stigende regionalt fokus på at forbedre produktkvalitet fortsætter med at understøtte stabil markedsvækst.

Markedssegmenteringer:

Efter Type

- Lavtryk/Vakuum Plasma

- Atmosfærisk Plasma

Efter Anvendelse

- Produktion/Fabrikation

- Halvleder & Elektronik

- Automotive

- Medicinsk

- Tekstil

Efter Slutbrug

- Elektronik

- Halvleder

- Automotive

- Medicinske enheder

- Forbrugsvarer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet for Plasma Overfladebehandlingsudstyr Markedet omfatter nøgleaktører som Plasma Etch, AcXys Technologies, Nordson, Plasma Therm, AP&S International, Henniker Plasma, Advanced Energy Industries, Diener Electronic, MKS Instruments og Glow Research. Disse virksomheder fokuserer på avancerede vakuum- og atmosfæriske plasmasystemer, der understøtter præcis rengøring, aktivering og overflademodifikation på tværs af halvleder, automotive, elektronik, medicinsk udstyr og emballageapplikationer. Mange leverandører investerer i automatisering, energieffektive designs og IoT-aktiveret overvågning for at forbedre proceskontrol og reducere nedetid. Virksomheder udvider også deres globale servicenetværk for at støtte store produktionsknudepunkter i Asien og Stillehavsområdet, Europa og Nordamerika. Kontinuerlig udvikling af højkapacitetssystemer, forbedrede elektrodteknologier og modulære platforme hjælper leverandører med at imødekomme forskellige produktionsbehov. Partnerskaber med halvlederfabrikker, EV-komponentproducenter og medicinsk udstyrsproducenter styrker den langsigtede efterspørgsel. Stigende fokus på bæredygtighed og kemikaliefri behandling fortsætter med at forme konkurrencen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Plasma Etch

- AcXys Technologies

- Nordson

- Plasma Therm

- AP&S International

- Henniker Plasma

- Advanced Energy Industries

- Diener Electronic

- MKS Instruments

- Glow Research

Seneste udviklinger:

- I juni 2025 blev det offentliggjort, at Nordson Electronics Solutions udviklede en panel-niveau emballageløsning (PLP) til Powertech Technology, Inc., med fokus på plasmabehandling og dispenseringsintegration for at opnå høje udbytter i underfyldnings-/emballeringsprocesser.

- I marts 2025 annoncerede AcXys Technologies P-MIX pulveraktiveringsudstyr (atmosfærisk plasma) for at ændre pulverets overfladeenergi for forbedret vådbarhed eller reduceret agglomeration.

- I januar 2025 fremhævede virksomhedens ledelse (Greg DeLarge, præsident) Plasma Etch’s fortsatte tilstedeværelse på messer og produktdemonstrationer (inklusive det populære Plasma Wand atmosfæriske system) og nævnte planer om at udstille på 2025-messer (SEMICON West, CamX).

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter:

- Efterspørgslen vil stige, efterhånden som halvlederproduktionen udvides og kræver mere præcis overfladeaktivering.

- Adoptionen vil vokse i EV-produktion på grund af større behov for binding af letvægtskomponenter.

- Atmosfæriske plasmasystemer vil få bredere anvendelse i højhastigheds automatiserede produktionslinjer.

- Medicinske enhedsproducenter vil øge afhængigheden af plasma for steril og biokompatibel overfladeforberedelse.

- IoT-aktiverede plasmasystemer vil understøtte prædiktivt vedligehold og realtids proceskontrol.

- Bæredygtighedsmål vil presse fabrikker til at erstatte kemiske primere med renere plasmametoder.

- Fleksibel elektronik og avanceret emballage vil drive behovet for skånsom, ensartet plasmapåvirkning.

- Flere mellemstore producenter vil investere, efterhånden som udstyr bliver omkostningseffektivt og modulært.

- Teknologiske opgraderinger vil øge gennemløb, energibesparelser og behandlingskonsistens.

- Asien og Stillehavet vil forblive den hurtigst voksende region på grund af udvidelse af halvledere og elektronik.