Markedsoversigt:

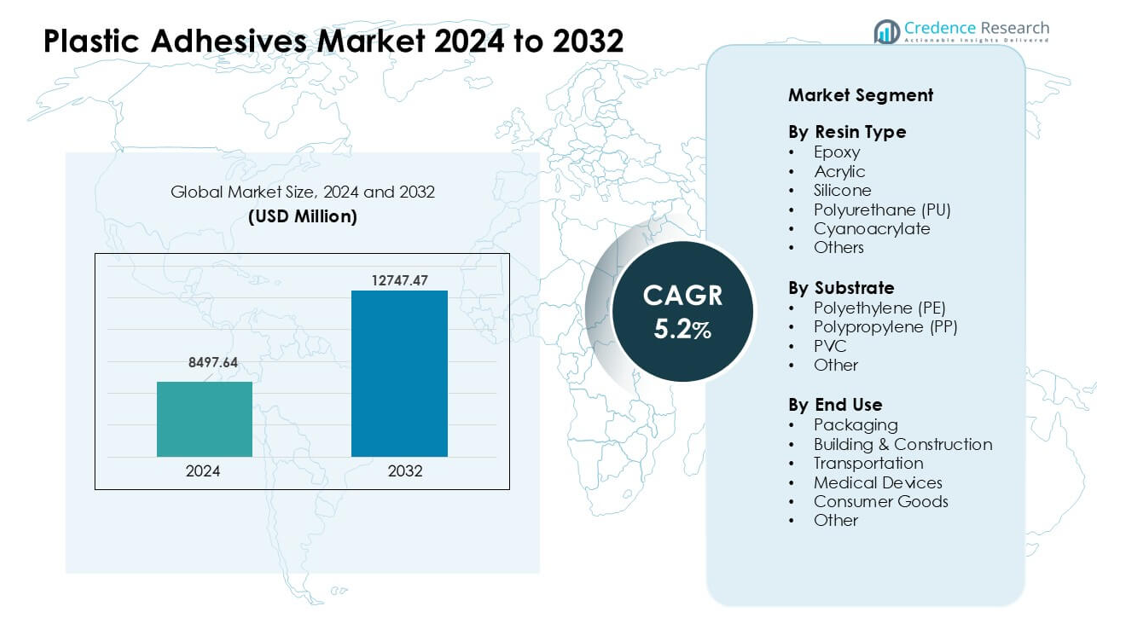

Markedet for plastlim blev vurderet til USD 8497,64 millioner i 2024 og forventes at nå USD 12747,47 millioner i 2032, med en årlig vækstrate (CAGR) på 5,2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for plastlim Størrelse 2024 |

USD 8497,64 millioner |

| Markedet for plastlim, CAGR |

5,2% |

| Markedet for plastlim Størrelse 2032 |

USD 12747,47 millioner |

Markedet for plastlim drives af store aktører som Henkel AG, 3M, Master Bond Inc, Dymax Corporation, Illinois Tool Works, Ashland Inc, Mapei S.P.A., H.B. Fuller, Arkema og Dow Inc. Disse virksomheder konkurrerer gennem avancerede harpiksteknologier, hurtigere hærdningssystemer og løsninger skræddersyet til emballage, bilindustrien, elektronik og medicinske anvendelser. Deres fokus på lav-VOC og genanvendelige limkemier understøtter voksende bæredygtighedsbehov på tværs af industrier. Nordamerika førte det globale marked i 2024 med omkring 34% andel, understøttet af stærk bilproduktion, udvidelse af medicinsk udstyrsproduktion og høj adoption af premium limteknologier på tværs af store slutbrugssektorer.

Markedsindsigt:

- Markedet for plastlim nåede en betydelig værdi på USD 8497,64 millioner i 2024 og forventes at vokse støt gennem 2032 med en stærk CAGR på 5,2%, understøttet af stigende brug på tværs af emballage-, bil- og elektroniksektorer.

- Væksten drives af højere efterspørgsel efter letvægtsplast og stærk adoption af epoxy- og akryllim, hvor epoxy fører harpiksegmentet med omkring 32% andel på grund af stærke strukturelle bindingsbehov.

- Vigtige tendenser inkluderer skiftet mod lav-VOC og genanvendelige limkemier, sammen med hurtighærdende systemer egnet til automatiserede og højhastighedsproduktionslinjer på tværs af store industrier.

- Det konkurrenceprægede landskab omfatter Henkel AG, 3M, H.B. Fuller, Arkema, Dow Inc og andre, der investerer i avancerede formuleringer og bæredygtige løsninger for at styrke produktpræstation og overholdelse.

- Nordamerika førte markedet med omkring 34% andel, efterfulgt af Asien og Stillehavsområdet med næsten 31%, mens emballage forblev det dominerende slutbrugssegment med omkring 41% andel i 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter harpikstype

Epoxy førte harpiksegmentet i 2024 med omkring 32% andel. Stærk strukturel styrke, termisk stabilitet og bred bindingsrækkevidde holdt epoxy foran i bil-, elektronik- og byggeprojekter. Akrylgrader voksede på grund af hurtige hærdningsbehov i emballage og forbrugsvarer, mens polyurethan fik traction i fleksible samlinger. Silikone havde stabil efterspørgsel i højtemperaturanvendelser, og cyanoakrylater udvidede sig i medicinsk og småkomponentsamling. Stigende brug af letvægtsplast i transport og elektronik understøttede stærk efterspørgsel efter epoxybaserede plastlim.

- For eksempel viser den globale rapport om markedet for plastklæbemidler, at epoxybaserede klæbemidler havde en indtægtsandel på 32,45% i 2024.

Efter Substrat

Polypropylen (PP) dominerede dette segment i 2024 med næsten 38% andel. PP førte an, fordi materialet er vidt brugt i bilinteriørdele, emballagekasser, kapsler og forbrugsvarer. Klæbemiddelproducenter udviklede forbedrede overfladebehandlings- og primersystemer for at imødegå PPs lave overfladeenergi, hvilket understøtter højere bindingsstyrke. Polyethylen (PE) fulgte på grund af stærk brug i film og stive beholdere. PVC-klæbemidler fik fodfæste i rør, profiler og medicinske komponenter. Vækst i fødevareemballage og letvægtsstøbte dele hjalp PP med at bevare sin dominerende position.

- For eksempel har forskere med succes øget vedhæftningsstyrken på PP-substrater ved at behandle PP-film med en sidekædekrystallinsk blokcopolymer (SCCBC); den modificerede PP opnåede en trækforskydningsadhæsionsstyrke på 1,05 N/mm² (mod ubetydelig vedhæftning for ubehandlet PP).

Efter Slutanvendelse

Emballage havde den største andel i 2024 med omkring 41% andel. Dette segment voksede på grund af stigende efterspørgsel efter fleksible poser, etiketter, laminater og stive beholdere på tværs af fødevare-, drikkevare- og personlig plejelinjer. Stærk forseglingsevne, hurtig hærdning og overholdelse af sikkerhedsregler understøttede bredere brug af plastklæbemidler. Byggeri og konstruktion brugte klæbemidler til paneler, gulve og isolering. Bil- og transportsektoren var afhængig af binding til trims og interiørmoduler. Medicinske apparater ekspanderede på grund af sterile applikationer. Høj efterspørgsel efter pakkede varer holdt emballage i den førende position.

Vigtige Vækstdrivere:

Stigende Anvendelse af Letvægtsplastik i Nøgleindustrier

Efterspørgslen efter letvægtsplastik steg på tværs af bil-, elektronik- og forbrugsvarer, hvilket øgede brugen af plastklæbemidler. Producenter erstattede mekaniske fastgørelser med avancerede bindingsløsninger, der leverer lavere vægt, bedre designfleksibilitet og forbedret stressfordeling. Bilproducenter brugte klæbemidler til at binde interiørtrims, belysningsenheder og dele under motorhjelmen, hvilket understøtter brændstofeffektivitetsregler. Elektronikmærker adopterede højstyrkegrader til kompakte samlinger i smartphones, apparater og EV-batteripakker. Vækst i fleksibel emballage og medicinske komponenter tilføjede yderligere momentum. Stigende fokus på holdbarhed, støjreduktion og multi-materiale binding holdt letvægtsplastik som en vigtig driver for forbruget af plastklæbemidler.

- For eksempel bemærker en global strategisk forretningsrapport, at plastklæbemidler er blevet “essentielle muliggørere” i letvægts, multi-materiale produktmonteringer på tværs af bil-, elektronik-, emballage- og medicinsk udstyrssektorer, især hvor plastik som polyolefiner eller kompositter har brug for binding i stedet for mekaniske fastgørelser.

Udvidelse af Emballageefterspørgsel på Tværs af Fødevarer, Drikkevarer og Personlig Pleje

Emballagemærker brugte flere laminerede film, stive plastmaterialer og multilagsstrukturer, hvilket øgede afhængigheden af højtydende klæbesystemer. Plastklæbemidler understøttede hurtige forseglingstider, bedre holdbarhed på hylden og sikker binding til fødevarekontaktmaterialer. Vækst i e-handel øgede behovet for holdbare emballageformater med stærk riv- og slagfasthed. Personlig pleje og farmaceutiske virksomheder foretrak plastklæbemidler til tuber, etiketter, kapsler og blisterpakker. Mærker udvidede brugen af genanvendelig og mono-materiale emballage, hvilket øgede efterspørgslen efter klæbemidler designet til PP- og PE-substrater. Stigende forbrug af pakkede varer verden over holdt emballage som en kritisk vækstmotor for markedet.

- For eksempel, i fleksibel og stiv emballage muliggør klæbemidler binding af plast med lav overfladeenergi som polyethylen og polypropylen, en evne der stærkt fremhæves i markedsrapporter som en nøglefaktor i klæbemiddelmarkedets ekspansion inden for emballage og forbrugsvarer.

Fremskridt inden for Klæbemiddelkemi og Bindingsteknologier

Nye klæbemiddelkemi forbedrede hærdningshastighed, overfladekompatibilitet, fleksibilitet og bindingstyrke, hvilket drev bredere anvendelse i højtydende applikationer. Epoxy- og akryltyper leverede stærkere termisk og kemisk resistens til bil- og industribehov. Polyurethansystemer udvidede sig i fleksible samlinger, mens medicinsk-grade cyanoakrylater understøttede steril binding i enhedssamling. Plasma- og koronabehandlinger forbedrede vedhæftning på lavenergi plast som PP og PE. Automatisering i samlebånd øgede efterspørgslen efter præcisionsdosering systemer og hurtigt hærdende klæbemidler. Industriens skift mod stærkere, sikrere og mere alsidige bindingsløsninger fortsatte med at drive innovation, hvilket hævede præstationsforventninger på tværs af flere slutbrugssektorer.

Vigtige Tendenser & Muligheder:

Vækst af Miljøvenlige og Genanvendelige Klæbemiddelløsninger

Bæredygtighedstendenser opfordrede producenter til at udvikle lav-VOC, opløsningsmiddelfrie og genanvendelige klæbemiddelformuleringer. Emballagebrands skiftede mod mono-materiale PE og PP strukturer, som krævede kompatible klæbemiddelsystemer, der understøtter genanvendelsesstrømme. Vandbaserede og biobaserede kemier fik opmærksomhed på grund af regulatorisk pres på farlige stoffer. Virksomheder udforskede også klæbemidler, der kan løsnes på kommando for at understøtte cirkulært design i elektronik og forbrugsgoder. Stigende investering i grønne materialer og overholdelse af globale bæredygtighedsmål positionerede miljøvenlige klæbemiddelløsninger som en stor trend og langsigtet markedsmulighed.

- For eksempel, ifølge en rapport om det bæredygtige klæbemiddelmarked, anvendes klæbemidler designet til at løsne under specifikke betingelser som varme, fugt eller kemiske udløsere i stigende grad, så plast, metaller, glas og papir kan adskilles ved slutningen af deres livscyklus og genanvendes lettere.

Anvendelse af Automatisering og Højhastighedsproduktionslinjer

Producenter opgraderede til automatisering i bil-, elektronik- og emballagefabrikker, hvilket øgede behovet for klæbemidler, der hærder hurtigt og opretholder ensartet kvalitet. Robotdispenseringssystemer forbedrede præcision, reducerede spild og sikrede gentagelighed i højvolumenoperationer. Hurtigt hærdende akryl-, hot-melt- og UV-hærdende klæbemidler understøttede dette skift, hvilket muliggjorde højere gennemstrømningsniveauer. Smarte fabrikker brugte sensorer og digitale overvågningsværktøjer til at optimere klæbemiddelflow og bindingstyrke. Efterhånden som flere industrier adopterer Industri 4.0 systemer, vil klæbemiddelleverandører få nye muligheder ved at tilbyde produkter skræddersyet til automatiserede, højhastighedsarbejdsgange.

- For eksempel har automatiserede klæbemiddeldoseringssystemer vist sig at levere “præcis nøjagtighed,” hvilket sikrer ensartet perlestørrelse, placering og volumen selv på komplekse geometriske former, hvilket øger konsistensen og reducerer spild sammenlignet med manuel påføring.

Vigtige Udfordringer:

Udfordringer ved Limning med Plast med Lav Overfladeenergi

Almindelige plasttyper som polyethylen og polypropylen udgør limningsvanskeligheder på grund af lav overfladeenergi, hvilket begrænser klæbemidlets befugtning og indtrængning. Producenter har ofte brug for ekstra trin som plasma-, flamme- eller koronabehandling for at forbedre vedhæftningen, hvilket øger omkostningerne og sænker produktionen. Specialiserede primere øger pålideligheden, men rejser bekymringer om kemikaliehåndtering. Selvom nyere klæbemiddelformuleringer har forbedret kompatibiliteten, forbliver det vanskeligt at opnå stabil langvarig limning i krævende eller højtemperaturmiljøer. Disse præstationsbegrænsninger begrænser brugen af standardklæbemidler og kræver løbende innovation for at imødekomme krævende industrielle behov.

Regulatorisk Pres på Kemikalier og VOC-emissioner

Markedet står over for strenge globale regler, der målretter flygtige organiske forbindelser, farlige opløsningsmidler og kemikalier med sundhedsrisici. Overholdelse øger formuleringens kompleksitet og hæver produktionsomkostningerne for klæbemiddelproducenter. Mange traditionelle klæbemidler indeholder stoffer, der er begrænset under EU REACH, U.S. EPA-standarder og regionale emballagesikkerhedsregler. Producenter skal investere i F&U for at skabe sikrere alternativer uden at gå på kompromis med styrke eller hærdningshastighed. Industrier som fødevareemballage og medicinsk udstyr kræver omfattende test, hvilket forsinker produktgodkendelser. Disse regulatoriske pres forbliver en stor udfordring og påvirker fremtidige produktudviklingsstrategier.

Regional Analyse:

Nordamerika

Nordamerika førte Plastic Adhesives Market i 2024 med omkring 34% andel. Stærk efterspørgsel kom fra letvægtsbiler, produktion af medicinsk udstyr og højtydende emballage. Amerikanske bilproducenter brugte epoxy- og polyurethansystemer til interiør- og strukturel limning, mens elektronikfirmaer adopterede hurtigt-hærdende akryl til kompakte samlinger. Vækst i e-handel støttede bredere brug af lamineret og fleksibel emballage. Regionen avancerede også bæredygtige klæbemiddelteknologier på grund af stigende VOC-reguleringer. Stærk F&U-udgifter og en høj koncentration af premium klæbemiddelproducenter hjalp Nordamerika med at opretholde sin førerposition på tværs af industrielle og forbrugeranvendelser.

Europa

Europa havde næsten 28% andel i 2024, drevet af strenge miljøregler, ekspanderende produktion af elektriske køretøjer og stærk emballageinnovation. Tyskland, Frankrig og Storbritannien brugte højtydende klæbemidler til EV-batteripakker, medicinsk udstyr og præcisionselektronik. EU’s cirkulære økonomimål øgede efterspørgslen efter genanvendelige og opløsningsmiddelfrie klæbemiddelsystemer, især til PP- og PE-emballagelinjer. Vækst i konstruktionsrenovering og letvægtskompositter støttede også forbruget. Stærkt regulatorisk pres opfordrede virksomheder til at skifte mod grønnere kemier, hvilket holder Europa som en nøgleområde for avancerede og økofokuserede klæbemiddelteknologier.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for omkring 31% andel i 2024 og voksede hurtigst på grund af hurtig industrialisering, stærk elektronikproduktion og høje plastproduktionsvolumener. Kina, Japan, Sydkorea og Indien brugte store mængder af akryl-, epoxy- og polyurethanlim til smartphones, apparater, transportkomponenter og emballagefilm. Udvidelse af bilfabrikker og stigende produktion af elbiler fortsatte med at øge efterspørgslen. Regionen nød også godt af stærke behov for e-handelsemballage og storstilet produktion af forbrugsgoder. Konkurrencedygtige produktionsomkostninger og øget investering i automatisering positionerede Asien og Stillehavsområdet som den stærkeste vækstmotor på det globale marked.

Latinamerika

Latinamerika havde omkring 4% andel i 2024, understøttet af voksende emballage-, bil-eftermarked og byggeaktiviteter. Brasilien og Mexico anvendte flere plastlim i fødevareemballage, husholdningsartikler og indvendige biltrim. Efterspørgslen efter holdbare og omkostningseffektive limløsninger steg, da producenterne udvidede den lokale produktionskapacitet. Vækst i sundhedsemballage og basale medicinske enheder bidrog også til en stabil optagelse. Infrastrukturforbedringer og stigende forbrug af emballerede varer hjalp med at opretholde moderat vækst. Begrænset teknologiinvestering sammenlignet med større regioner hæmmede hurtigere ekspansion, men holdt markedet stabilt.

Mellemøsten & Afrika

Mellemøsten & Afrika fangede næsten 3% andel i 2024, drevet af stigende byggeudgifter, industriel diversificering og stabil emballageefterspørgsel. Golfnationer brugte plastlim til paneler, isoleringssystemer og indvendige applikationer i store byggeprojekter. Vækst i fødevare- og drikkevareemballage understøttede bredere anvendelse af laminerings- og forseglingslim. Sydafrika udvidede brugen i bilsamling og produktion af forbrugsgoder. Regionens skift mod lokal produktion af plast og emballagematerialer skabte nye muligheder, selvom langsommere teknologioptagelse og økonomisk volatilitet begrænsede bredere optagelse på tværs af industrielle sektorer.

Markedssegmenteringer:

Efter harpikstype

- Epoxy

- Akryl

- Silicone

- Polyurethan (PU)

- Cyanoacrylat

- Andre

Efter underlag

- Polyethylen (PE)

- Polypropylen (PP)

- PVC

- Andre

Efter slutbrug

- Emballage

- Byggeri & Konstruktion

- Transport

- Medicinsk udstyr

- Forbrugsgoder

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Markedet for plastlim er præget af stærk konkurrence blandt førende virksomheder som Henkel AG, 3M, Master Bond Inc, Dymax Corporation, Illinois Tool Works, Ashland Inc, Mapei S.P.A., H.B. Fuller, Arkema og Dow Inc. Disse virksomheder fokuserer på avancerede harpiks-kemier, herunder epoxy, polyurethan, akryl og silikonesystemer, der understøtter højstyrkebinding på tværs af emballage-, bil-, medicin- og elektronikbrug. Store aktører investerer i hurtigere hærdende, lav-VOC og genanvendelige limløsninger for at imødekomme strammere globale regler og bæredygtighedsmål. Mange virksomheder udvider produktionen i Asien og Stillehavsområdet og styrker partnerskaber med bil- og emballage-OEM’er. Den voksende efterspørgsel efter multi-materiale binding og letvægtsstrukturer driver kontinuerlig F&U-aktivitet. Virksomheder forbedrer også deres porteføljer med digitale dispenseringsværktøjer, overfladeforberedelsesteknologier og applikationsspecifikke limkvaliteter. Dette konkurrenceprægede miljø fremmer innovation og forstærker markedets skift mod højtydende og miljøvenlige bindingssystemer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Henkel AG

- 3M

- Master Bond Inc

- Dymax Corporation

- Illinois Tool Works

- Ashland Inc

- Mapei S.P.A.

- B. Fuller

- Arkema

- Dow Inc

Seneste udviklinger:

- I august 2025 annoncerede Henkel AG en ny generation af ftalatfri PVC-baserede Darex COV-tætninger til spand- og tromleanvendelser (forbedrede sundheds-/miljøegenskaber).

- I maj 2025 annoncerede Master Bond Inc. nye produktudgivelser (eksempel: EP3HTSDA-2Med, en en-komponent sølvfyldt elektrisk ledende epoxy, der bestod ISO 10993-5; pressemeddelelse dateret 19/05/2025). Master Bonds nyhedsstrøm fra maj 2025 fremhæver også UV/LED og dobbelt-hærdende klæbemidler designet til at binde udfordrende substrater.

- I juni 2024 annoncerede Dow Inc., at tre af deres klæbesystemer anvendt med polyethylenfilmpakning modtog formel anerkendelse fra Association of Plastic Recyclers for kompatibilitet med PE-filmgenbrug. Denne validering støtter brand-ejere og konvertere i at designe plastemballagestrukturer, der opretholder stærk vedhæftning, mens de forbliver genanvendelige i etablerede PE-strømme.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Harptype, Substrat, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige udsigter:

- Efterspørgslen efter højstyrke-klæbemidler vil stige, da industrier skifter mod letvægts plastkomponenter.

- Adoptionen af genanvendelige og lav-VOC klæbesystemer vil vokse på grund af strenge bæredygtighedsregler.

- Hurtighærdende kemier vil udvide sig for at støtte automatiserede og højhastigheds produktionslinjer.

- Brugen af bindeløsninger til EV-batterimoduler og interiørdele vil stige.

- Medicinsk udstyrsproducenter vil adoptere mere biokompatible og sterile klæbeformuleringer.

- Emballagebrands vil bevæge sig mod mono-materiale strukturer, der kræver avanceret PP- og PE-binding.

- Overfladeaktiveringsteknologier som plasma- og koronabehandling vil se bredere anvendelse.

- Producenter vil investere i digitale dispenseringsværktøjer for præcis og ensartet klæbepåføring.

- Asien og Stillehavsområdet vil få stærkere momentum som et nøgleproduktionscenter for elektronik og plast.

- Virksomheder vil udvide F&U for at skabe klæbemidler kompatible med cirkulært design og nem demontering.