Markedsoversigt

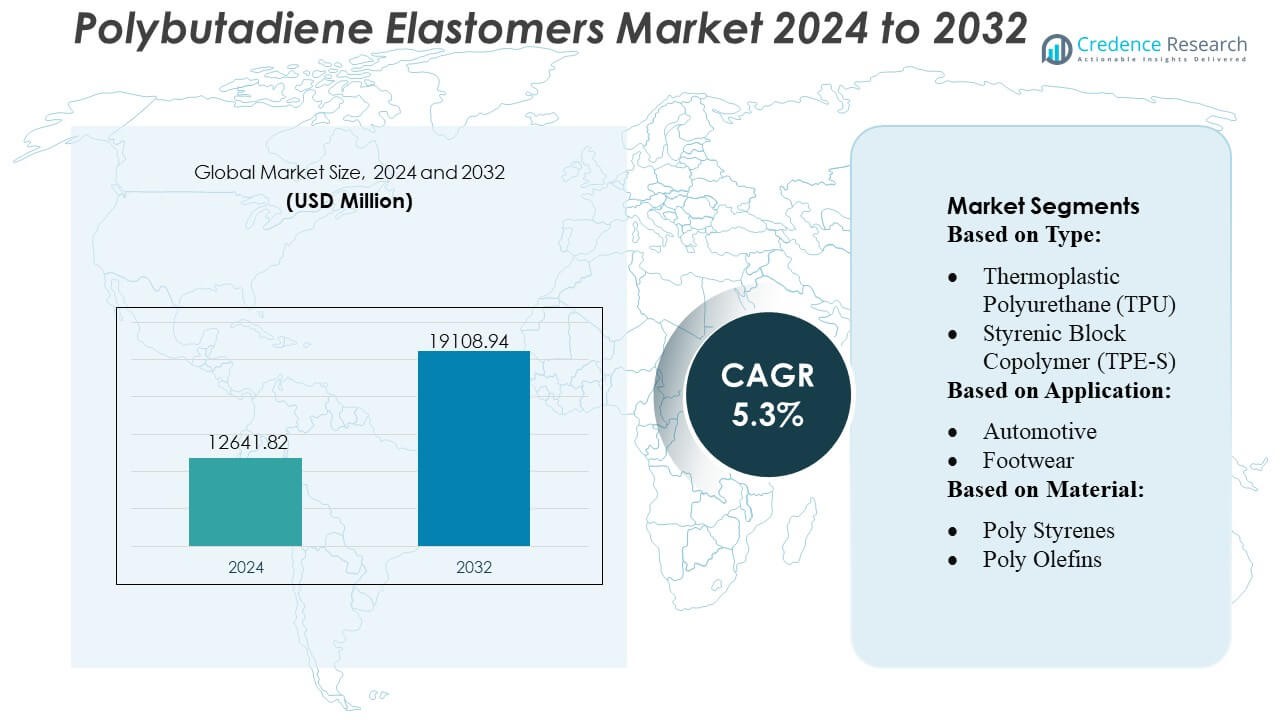

Markedet for polybutadienelastomerer blev værdsat til USD 12641,82 millioner i 2024 og forventes at nå USD 19108,94 millioner i 2032, med en CAGR på 5,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for polybutadienelastomerer 2024 |

USD 12641,82 Millioner |

| Polybutadienelastomerers marked, CAGR |

5,3% |

| Markedstørrelse for polybutadienelastomerer 2032 |

USD 19108,94 Millioner |

Markedet for polybutadienelastomerer formes af en kombination af globale elastomerproducenter og specialiserede polymerproducenter, der konkurrerer gennem høj-cis, løsning-grade og neodymium-katalyserede produktinnovationer. Ledende virksomheder fokuserer på at forbedre mekanisk ydeevne, fremme katalysatoreffektivitet og udvide bæredygtig råstofanvendelse for at styrke deres konkurrenceevne på tværs af dæk-, bil- og industrielle anvendelser. Strategiske investeringer i produktionskapacitet, F&U og regional forsyningsintegration understøtter yderligere markedsudvidelse. Asien-Stillehavsområdet fører det globale marked med en præcis andel på 42%, drevet af dets store dæksproduktionsbase, omfattende petrokemisk infrastruktur og stærk efterspørgsel fra bil- og industrigummisektorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet nåede USD 12641,82 millioner i 2024 og forventes at nå USD 19108,94 millioner i 2032, med en registreret CAGR på 3%, understøttet af stigende forbrug i dæk-, bil- og polymermodifikationsapplikationer.

- Stærk efterspørgsel efter høj-cis og løsning-grade elastomerer fungerer som en nøglefaktor, drevet af behovet for materialer med lav rullemodstand og forbedret mekanisk ydeevne i premium dækformuleringer.

- Markedstendenser understreger katalysatorinnovation, bæredygtige råstoffer og produktionseffektivitet, hvor producenter optimerer neodymium-baserede systemer for konsistent molekylær arkitektur.

- Konkurrenceaktiviteten intensiveres, da globale producenter udvider kapacitet, forbedrer tekniske servicekapaciteter og styrker integrationen på tværs af råvareforsyningskæder, mens de adresserer råstofprisvolatilitet.

- Asien-Stillehavsområdet har en andel på 42%, og opretholder lederskab på grund af storskala dæksproduktion, mens løsning-grade elastomerer tegner sig for den dominerende produktandel, da industrierne adopterer højtydende syntetiske gummiløsninger.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter type

Markedet for polybutadienelastomerer ledes af styrenblokcopolymer (TPE-S), som har en anslået markedsandel på 34%, dreven af dens overlegne elasticitet, nemme bearbejdning og egnethed til masseproduktionsapplikationer. TPE-S nyder godt af stærk adoption inden for forbrugsgoder, bilinteriør og klæbemiddelformuleringer på grund af dens konsistente ydeevne og omkostningseffektivitet. Termoplastisk polyurethan (TPU) og termoplastiske vulkanisater (TPE-V) vinder indpas i højtydende miljøer, der kræver slidstyrke og holdbarhed. Vækst i elastomerlegeringer og termoplastiske copolyestere afspejler stigende efterspørgsel efter letvægtsmaterialer, der understøtter OEM-bæredygtighed og brændstofeffektivitetsmål.

- For eksempel har neodymium-katalyseret BR generelt det højeste cis-1,4 indhold (ofte angivet som >98%) blandt forskellige katalysatorer, hvilket fører til overlegne mekaniske egenskaber, høj elasticitet og lav varmeudvikling.

Efter Anvendelse

Bilsegmentet dominerer med cirka 38% markedsandel, understøttet af stigende efterspørgsel efter slagfaste, varmebestandige elastomerer, der bruges i tætninger, bælter, pakninger og vibrationsdæmpende komponenter. Bilproducenter foretrækker polybutadienelastomerer for deres træthedsmodstand og evne til at forbedre langvarig mekanisk stabilitet. Fodtøj fremstår som et andet stærkt applikationssegment, der drager fordel af høje rebound-egenskaber og støddæmpende ydeevne. Ledninger og kabler fortsætter med at anvende polybutadienbaserede forbindelser for isoleringsfleksibilitet, mens byggeanvendelser udvides støt på grund af stigende brug i fugemasser, ekspansionsfuger og vejrbestandige belægninger.

- For eksempel har Buna® CB25 forbindelser typisk en trækstyrke i området 15-19 MPa og en 23°C rebound-værdi på omkring 30-37% når de er sammensat og vulkaniseret i en standardformulering (ikke over 70%).

Efter Materiale

Polystyren fører markedet med en anslået andel på 32%, drevet af deres brede kompatibilitet med styren-butadien-systemer og udbredt brug på tværs af bil-, forbrugsgoder og elektriske applikationer. Deres evne til at levere høj slagfasthed, god dimensionsstabilitet og omkostningseffektiv bearbejdning styrker dominansen i højvolumenproduktion. Polyolefiner og polyurethaner viser stigende efterspørgsel på grund af deres letvægtskarakteristika og holdbarhed, mens polyamider og polyestere vinder frem i ingeniørapplikationer, der kræver termisk stabilitet og forbedret mekanisk styrke. Polyetherimider forbliver niche, men essentielle for avancerede, højtemperatur ydeevnemiljøer.

Vigtige Vækstdrivere

Stigende Efterspørgsel fra Dækproduktion

Dækproduktion forbliver den stærkeste vækstdriver, da polybutadienelastomerer leverer høj modstandsdygtighed, lav rullemodstand og overlegen slidstyrke, der forbedrer dækkets holdbarhed og brændstofeffektivitet. Bilproducenter og dækleverandører adopterer i stigende grad høj-cis og løsning-grade polybutadien for at imødekomme ydeevne- og bæredygtighedskrav. Voksende global køretøjsproduktion, stigende efterspørgsel efter erstatningsdæk og strengere energieffektivitetsreguleringer forstærker forbruget på tværs af både person- og kommercielle segmenter. Hurtig elektrificering accelererer yderligere brugen, fordi elbiler kræver materialer med lavere rullemodstand for at optimere batterirækkevidde og slidbanens levetid.

- For eksempel fremstiller Asahi Kasei syntetisk gummi, herunder polybutadien (BR) og S-SBR, til dækindustrien for at opnå en høj balance mellem bremseevne, brændstofeffektivitet og forbedret slidstyrke. Høj-cis BR opnår generelt et meget højt cis-1,4 indhold (ofte nævnt som >98% for neodymium-katalyserede versioner), hvilket fører til overlegne egenskaber.

Udvidelse af Anvendelser i Industriel Gummi og Polymermodifikation

Industrielle gummiprodukter som bælter, slanger, pakninger og vibrationsdæmpende komponenter skaber stærk vækst, da polybutadien forbedrer trækstyrke, elasticitet og træthedsmodstand. Dens kompatibilitet med styren-butadien gummi og naturgummi understøtter bred anvendelse i transportsystemer, mineudstyr og produktionsmaskiner. Stigende efterspørgsel efter slagfaste plasttyper, især ABS og HIPS, driver yderligere forbrug, fordi polybutadien væsentligt forbedrer sejhed og termisk stabilitet. Den fortsatte ekspansion af bygge-, produktions- og forbrugsgodesektorerne forstærker polybutadiens rolle som et kritisk præstationsforbedrende additiv.

- For eksempel handler INEOS (og tidligere Arlanxeo/LANXESS, hvis mærker de nogle gange bruger eller sammenligner med) med polybutadiengummi, der udviser de nævnte fordele (lav varmeopbygning, høj elasticitet). Neodymium-katalyseret BR opnår generelt et meget højt cis-1,4 indhold (ofte nævnt som >98%). Patenter nævner ofte Mooney-viskositeter for kommercielle kvaliteter i områder som 45±5, 55±5 osv., hvilket antyder, at området 45-55 er plausibelt for et kommercielt produkt.

Voksende Brug i Polymerblandinger og Avanceret Materialeingeniørkunst

Polybutadienelastomerer integreres i stigende grad i avancerede polymerblandinger for at forbedre fleksibilitet, bearbejdelighed og slagpræstation i konstruerede plasttyper. Emballage, elektronik og bilinteriør er afhængige af disse modificerede polymerer for at opfylde krav til vægtreduktion og holdbarhed. Stigende anvendelse af højtydende materialer til 3D-print, medicinsk udstyr og præcisionskomponenter stimulerer efterspørgslen efter polybutadiener med kontrolleret mikrostruktur. Producenter drager fordel af forbedret konsistens og øget tilpasningspotentiale muliggjort af katalysatorbaseret løsningspolymerisation, som understøtter udviklingen af næste generations højrenhedselastomerer skræddersyet til specifikke mekaniske og termiske præstationsbehov.

Vigtige Tendenser & Muligheder

Skift Mod Høj-Cis og Løsningsgrad Polybutadien

En stærk tendens centrerer sig om stigende anvendelse af høj-cis og løsningspolymeriseret polybutadien på grund af deres overlegne mekaniske styrke, reduceret varmeopbygning og konsistente molekylære arkitektur. Dækfirmaer standardiserer i stigende grad disse kvaliteter for at opfylde avancerede krav til rullemodstand og holdbarhed. Muligheden ligger i at udvide kapaciteten for løsningsgrad og forbedre katalysatorsystemer for at skabe mere energieffektive, lav-VOC elastomerer. Vækst i dæk til elbiler og højpræcisions industrielle gummiprodukter forstærker den langsigtede efterspørgsel efter disse premiumformuleringer på tværs af modne og nye markeder.

- For eksempel, LG Chem kommerciel kvalitet BR9000 (sandsynligvis relateret til BR900-serien), som er kendt for sin ekstremt lave glasovergangstemperatur (Tg) på cirka −105°C (tæt på den angivne −108°C).

Bæredygtighedsmuligheder via Biobaserede og Genanvendte Råstoffer

Overgangen mod bæredygtige elastomerer skaber nye muligheder for biobaseret butadien, der stammer fra vedvarende råstoffer som biomasse, ethanol og biogas. Harpiksproducenter og bilproducenter investerer i cirkulære økonomiske veje, der involverer elastomerer med genanvendt indhold og polymeriseringsteknologier med lavere emissioner. Virksomheder, der udforsker kulstof-negative eller kulstof-neutrale produktionsveje, drager fordel af støttende reguleringer i Europa og Nordamerika. Da slutbrugere sigter mod at reducere livscyklus-emissioner, vokser efterspørgslen efter biobaseret polybutadien og øko-udviklede blandinger, hvilket åbner veje for grønne produktporteføljer og bæredygtige alternativer til premium-priser.

- For eksempel har LANXESS virksomheden brede, virksomhedsniveau-mål for at reducere den samlede specifikke emission og energiforbrug, nogle gange med procentmål som 10%, 25% eller 30%, på tværs af deres samlede operationer.

Procesoptimering og Avanceret Katalysatorinnovation

Løbende innovation inden for neodym-baserede og kobolt-baserede katalysatorer muliggør strammere kontrol over mikrostruktur, cis-indhold og molekylvægtfordeling, hvilket understøtter produktion af elastomerer med forbedret ydeevnekonsistens. Producenterne adopterer avanceret procesautomatisering og kontinuerlig-flow polymerisering for at forbedre udbyttet og reducere driftsomkostningerne. Trenden understøtter udviklingen af højpræcisionsmaterialer til dæk, ingeniørplast og specialiserede industrielle anvendelser. Forbedret katalysatoreffektivitet og udvidede pilot-skala F&U-investeringer skaber muligheder for skræddersyede elastomerkvaliteter tilpasset niche-slutbrugsydelseskrav.

Vigtige Udfordringer

Volatilitet i Butadien Råstof Forsyning

Volatilitet i råstoffer forbliver en stor udfordring, fordi butadienpriser svinger med råoliedynamik, raffinaderiets driftsrater og forsyningsforstyrrelser i store producerende regioner. Ubalance mellem regional forsyning og stigende global efterspørgsel udsætter producenter for omkostningsustabilitet, der påvirker marginer og prisstrategier. Periodiske mangler, skiftende krakkereøkonomi og stigende konkurrence fra syntetiske gummiproducenter intensiverer yderligere presset på forsyningskæderne. Disse faktorer komplicerer langsigtet planlægning og tvinger virksomheder til at udforske diversifikationsstrategier som biobaserede alternativer og integrerede produktionsmodeller.

Miljømæssige og Reguleringsmæssige Pres

Strenge reguleringsrammer vedrørende VOC-emissioner, industrielt affald og arbejdssikkerhed lægger operationelle byrder på elastomerproducenter. Miljømæssige bekymringer forbundet med bortskaffelse af syntetisk gummi og mikroplastikforurening intensiverer granskning fra politikere og slutbrugsindustrier. Virksomheder står over for øgede overholdelsesomkostninger relateret til emissionskontrol, energioptimering og spildevandsbehandling. Efterhånden som bæredygtighedsforventningerne vokser, skal producenter investere i renere polymeriseringsteknologier, cirkulære materialeveje og lavere påvirkningsformuleringer. Manglende tilpasning kan begrænse markedsadgang eller reducere konkurrenceevnen på tværs af stramt regulerede regioner.

Regional Analyse

Nordamerika

Nordamerika udgør cirka 38% af det globale marked for polybutadienelastomerer, drevet af stærk efterspørgsel fra dækproduktion, bilkomponenter og industrielle gummianvendelser. Regionen nyder godt af avancerede polymerbehandlingsmuligheder, høj adoption af løsning-grade polybutadien og stabil vækst i forbruget af erstatningsdæk. Amerikanske producenter investerer i katalysatoroptimering, bæredygtige elastomerer og energieffektive produktionslinjer, hvilket styrker produktkonsistens og leveringspålidelighed. Voksende adoption af elbiler øger også efterspørgslen efter materialer til lav rullemodstandsdæk, hvilket positionerer regionen som en nøgleforbruger af højtydende polybutadienkvaliteter.

Europa

Europa tegner sig for cirka 27% af markedet, understøttet af robust bilproduktion, strenge dækpræstationsreguleringer og stærk penetration af høj-cis polybutadienformuleringer. Regionen lægger stor vægt på bæredygtig og lavemissions syntetisk gummi, hvilket får producenter til at udvide investeringer i bio-baserede råmaterialer og cirkulære polymerinitiativer. Tyskland, Frankrig og Italien fungerer som førende forbrugshubs for slagmodificerede plastmaterialer og industrielle gummivarer. Regulatorisk pres omkring køretøjseffektivitet og emissioner fremskynder adoptionen af avancerede elastomerer skræddersyet til brændstofeffektive dækmønstre, mens innovationsdrevne materialer opretholder langsigtet markedsudvidelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale marked med en anslået andel på 42%, forankret i storstilet dækproduktion, voksende bilproduktion og stærk tilstedeværelse af syntetiske gummiproducenter. Kina, Japan, Sydkorea og Indien driver forbruget på tværs af dæk, industrielle komponenter og polymermodifikationsanvendelser. Hurtig industrialisering og infrastrukturvækst driver efterspørgslen efter høj-resiliens gummiprodukter, mens stigende penetration af elbiler øger adoptionen af elastomerer med lav rullemodstand. Regionale producenter nyder godt af konkurrencedygtig råmaterialetilgængelighed, integrerede produktionsfaciliteter og stigende investeringer i neodymium-katalysatorteknologier. Stærk eksportorienteret dækproduktion konsoliderer yderligere Asien-Stillehavsområdets førerposition.

Latinamerika

Latinamerika fanger tæt på 6% af markedet for polybutadienelastomerer, med efterspørgsel koncentreret i bilproduktion, eftermarkedserstatningsdæk og industrielle gummianvendelser. Brasilien og Mexico dominerer regionalt forbrug på grund af deres betydelige køretøjsproduktionsbaser og voksende logistiksektorer. Udvidelse af mine-, landbrugs- og byggeindustrien understøtter øget brug af holdbare transportbånd, slanger og mekaniske komponenter. Dog udgør makroøkonomiske udsving og inkonsekvent råmaterialetilgængelighed udfordringer. Løbende modernisering af gummibearbejdningsfaciliteter og højere adoption af ydeevneforbedrende elastomerblandinger styrker moderat men stabil regional vækst.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika-regionen har en anslået markedsandel på 4%, drevet af voksende petrokemisk kapacitet, infrastrukturudvikling og stigende efterspørgsel efter industrielle gummivarer. Golfstaterne, især Saudi-Arabien og De Forenede Arabiske Emirater, investerer i at udvide syntetisk gummi og butadienproduktionskapaciteter for at styrke regional selvforsyning. Efterspørgslen efter polybutadien stiger på tværs af bygge-, mine- og tungtudstyrssektorer på grund af materialets slidstyrke og holdbarhed. På trods af begrænset dækproduktionskapacitet understøtter løbende industriel diversificering og stærkere downstream polymerinvesteringer gradvis markedsudvidelse på tværs af MEA.

Markedssegmenteringer:

Efter type:

- Termoplastisk Polyurethan (TPU)

- Styrenblok Copolymer (TPE-S)

Efter Anvendelse:

Efter Materiale:

- Poly Styren

- Poly Olefiner

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Polybutadien Elastomer Markedets aktører inkluderer Huntsman Corporation, JSR BST Elastomer Co., Ltd, LANXESS AG, Asahi Kasei Corporation, INEOS, LG Chem, Chemtura Corporation, DuPont de Nemours, Inc., BASF SE og Mitsui Chemicals, Inc. Polybutadien Elastomer Markedet udviser et konkurrencepræget miljø kendetegnet ved et stærkt fokus på avancerede katalysatorteknologier, produktionseffektivitet og præstationsdreven materialinnovation. Producenter prioriterer høj-cis og løsning-grade formuleringer, der forbedrer modstandsdygtighed, slidstyrke og lav rullemodstand til dæk og industrielle anvendelser. Virksomheder investerer i bæredygtige råstofveje, energioptimerede polymeriseringssystemer og digitaliserede produktionsprocesser for at styrke produktkonsistens og operationel pålidelighed. Den stigende efterspørgsel fra automobil-, bygge- og ingeniørplastsektorerne opmuntrer til kontinuerlige kapacitetsopgraderinger og regional udvidelse. Konkurrencestrategier drejer sig i stigende grad om skræddersyede elastomergrader, tekniske servicekapaciteter og langsigtede leveringspartnerskaber med større downstream-industrier.

Nøglespilleranalyse

- Huntsman Corporation

- JSR BST Elastomer Co., Ltd

- LANXESS AG

- Asahi Kasei Corporation

- INEOS

- LG Chem

- Chemtura Corporation

- DuPont de Nemours, Inc.

- BASF SE

- Mitsui Chemicals, Inc.

Seneste Udviklinger

- I maj 2025 udvidede Elkem sin SILCOLEASE genanvendte silikone-serie med to nye lav-karbon elastomerer: SILCOLEASE™ RE POLY 11362 og SILCOLEASE™ RE POLY 368. Disse opløsningsmiddelfrie produkter er designet til frigivelsesliner applikationer og har et 70% lavere karbonaftryk sammenlignet med deres ikke-genanvendte modstykker.

- I april 2025 introducerede BASF sin Elastollan FC grad TPU designet til medicinske rør og transportbånd, fremvist på CHINAPLAS 2025. Den nye TPU tilbyder forbedret fleksibilitet, kemisk resistens og biokompatibilitet. Dens Shanghai facilitet er nu GMP-kvalificeret og opfylder globale medicinske standarder.

- I marts 2024 lancerede Dow, i partnerskab med HIUV Materials Technology, et nyt dyrefrit, POE-baseret kunstlæder til bilindustrien, der tilbyder blødhed, farvestabilitet og holdbarhed (aldring/lav-temp resistens), opfylder bilindustriens krav til bæredygtige, højtydende materialer og reducerer vægt og VOC’er sammenlignet med PVC-læder.

- I februar 2024 udvidede LANXESS India med succes sin Rhenodiv produktionslinje i Jhagadia, Gujarat, hvilket markant øgede kapaciteten for vandbaserede, VOC-frie dækfrigivelsesmidler til asiatiske markeder, understregende sit engagement i bæredygtighed, sikkerhed, innovation og betjening af den voksende regionale dækindustri.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Materiale og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve en stabil vækst i efterspørgslen fra dækproduktion, da mobilitetstendenser udvides globalt.

- Adoptionen af høj-cis og løsning-grade elastomerer vil fortsætte med at accelerere på grund af overlegen mekanisk ydeevne.

- EV-penetration vil drive øget brug af elastomerer med lav rullemodstand i næste generations dækkonstruktioner.

- Industrielle gummianvendelser vil udvide sig, efterhånden som fremstillings-, mine- og byggeaktiviteter styrkes.

- Efterspørgslen efter polymermodifikation vil stige, da ABS- og HIPS-producenter søger forbedret slagstyrke.

- Bæredygtighedsinitiativer vil opmuntre til udvikling af bio-baserede og lavere emissions elastomergrader.

- Katalysatorinnovation vil forbedre proceseffektiviteten og støtte produktionen af mere konsistente elastomerstrukturer.

- Asien-Stillehavet vil bevare sin førerposition, efterhånden som kapacitetsudvidelser og bilproduktion vokser.

- Indsatsen for integrering af forsyningskæden vil øges for at reducere risici ved råvarevolatilitet.

- Materialetilpasning vil få større betydning, da slutbrugsindustrier søger applikationsspecifikke elastomeregenskaber.