Markedsoversigt:

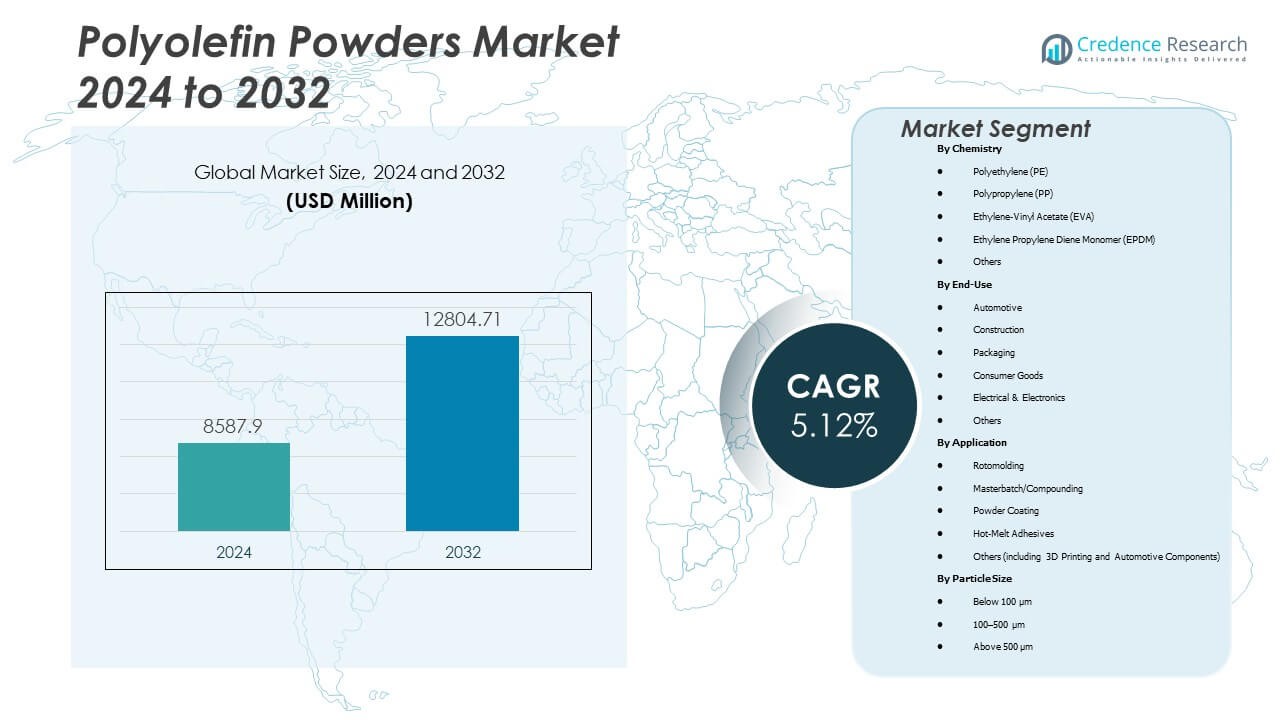

Markedet for polyolefinpulvere forventes at vokse fra USD 8.587,9 millioner i 2024 til anslået USD 12.804,71 millioner i 2032, med en årlig vækstrate (CAGR) på 5,12% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for polyolefinpulvere 2024 |

USD 8.587,9 Millioner |

| Polyolefinpulvermarked, CAGR |

5,12% |

| Markedsstørrelse for polyolefinpulvere 2032 |

USD 12.804,71 Millioner |

Stærk efterspørgsel fra bil-, emballage- og byggeindustrien driver markedet fremad. Producenter anvender polyolefinpulvere til letvægtsdele, holdbare belægninger og genanvendelige materialer. Skiftet mod bæredygtige plasttyper styrker industriens adoption, understøttet af miljøreguleringer og grønne initiativer. Løbende fremskridt inden for polymerisering og belægningsteknologier forbedrer ydeevne og produktkvalitet. Det vinder momentum, da producenter fokuserer på energieffektive og lavemissionsmaterialer til industriel brug.

Asien-Stillehavet leder markedet på grund af sin stærke produktionsbase og ekspanderende industrielle applikationer i Kina, Indien og Sydøstasien. Nordamerika og Europa opretholder stabil vækst understøttet af høje standarder for produktkvalitet og genanvendelseseffektivitet. Nye regioner som Latinamerika og Mellemøsten viser stigende efterspørgsel gennem infrastruktur- og forbrugsvarerudvidelse. Voksende regionale investeringer og teknologioverførsler styrker den globale konkurrence. Det fortsætter med at udvikle sig, efterhånden som lande øger produktionskapaciteten og omfavner bæredygtighedsfokuserede udviklingsstrategier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet for polyolefinpulvere forventes at stige fra USD 8.587,9 millioner i 2024 til USD 12.804,71 millioner i 2032, med en vækst på en CAGR på 5,12 %.

- Udvidende bil- og byggeindustrier driver høj efterspørgsel efter holdbare og lette polymerbelægninger.

- Stærke miljøpolitikker fremskynder skiftet mod genanvendelige og lavemissions polyolefinmaterialer.

- Stigende adoption af pulverbaserede belægningsteknologier forbedrer produktionseffektivitet og omkostningsydelse.

- Teknologiske fremskridt inden for polymerisering og materialeblanding forbedrer kvalitetskonsistens og produktalsidighed.

- Øget forbrugerpræference for miljøvenlig emballage styrker langsigtet markedsindtrængning.

- Asien-Stillehavet leder på grund af hurtig industriel vækst, mens Nordamerika og Europa opretholder stærke produktionsbaser.

Markedstrends

Stigende efterspørgsel fra bil- og industrielle applikationer

Markedet for polyolefinpulvere udvider sig gennem stigende efterspørgsel fra bil- og industrisektorerne. Letvægtsmaterialer forbedrer brændstofeffektiviteten og opfylder emissionsstandarder. Pulverlakeringsprodukter tilbyder bedre korrosionsbestandighed og overfladefinish for komponenter. Bilproducenter bruger disse pulvere til applikationer under motorhjelmen og til eksteriør. Industriproducenter er afhængige af dem til rør, tanke og støbte dele. Vækst i automatisering driver storskala anvendelse af plastbaserede dele. Slutbrugere foretrækker pulvere for hurtigere bearbejdning og glat finishkvalitet. Markedet nyder godt af vedvarende bilproduktion og modernisering af produktionssystemer.

Udvidet Brug i Emballage og Forbrugsvarer

Emballagesektoren bidrager stærkt til markedsvækst med efterspørgsel efter holdbare og genanvendelige materialer. Polyolefinpulvere muliggør tyndvæggede beholdere, kapsler og lukninger med forbedret fleksibilitet. Producenter af forbrugsvarer foretrækker dem for stærk vedhæftning og omkostningseffektivitet. Øget bevidsthed om plastaffaldshåndtering understøtter overgangen til genanvendelige polyolefinbaserede produkter. Detailemballage fokuserer på fugtbeskyttelse og produktsikkerhed. Fødevaregodkendte applikationer styrker anvendelsen i opbevaringsløsninger og køkkenudstyr. Det finder ny anvendelse i legetøj og personlig plejeemballage på grund af overholdelse af regler. Efterspørgsel efter høj kvalitetsfinish øger produktdesignstandarder i flere industrier.

- For eksempel lancerede Borealis en genanvendt lineær lavdensitetspolyethylen (rLLDPE) kvalitet under deres Borcycle M-portefølje, der er velegnet til fleksibel emballage, og tilbyder 85% post-forbrugerindhold, mens ydeevnen bevares.

Teknologiske Fremskridt i Polymerbehandling

Kontinuerlige forbedringer i polymerisering og compounderingsteknologier øger produktionseffektiviteten. Producenter optimerer pulvermorfologi og molekylvægt for ensartethed. Moderne reaktorer og katalysatorer forbedrer kvalitetskontrol på tværs af store partier. Integration af avancerede slibe- og spraykølesystemer understøtter finere partikelstrukturer. Det forbedrer flowadfærd i belægnings- og støbeoperationer. Forskningsinstitutioner udvikler skræddersyede pulvergrader til additiv fremstilling. Disse innovationer reducerer produktionsaffald og energiforbrug. Voksende partnerskaber mellem polymerproducenter og udstyrsleverandører sikrer stabile produktudviklingspipeline.

- For eksempel inkluderer Axaltas pulverlakeringsproduktfamilie pulvere behandlet via omgivelses- og kryogen slibning fra 200 mikron op til 1500 mikron, der viser kontrollerede pulver-harpiksbehandlingsmuligheder.

Øget Fokus på Miljømæssig Bæredygtighed

Regulatorisk pres for lavemissionsmaterialer driver grøn innovation. Polyolefinpulvere opfylder miljøstandarder med genanvendeligt indhold og lave flygtige emissioner. Producenter investerer i bio-baserede polyethylen- og polypropylenkvaliteter. Regeringsincitamenter opmuntrer til bæredygtig plastproduktion i hele Europa og Asien. Det understøtter virksomheders forpligtelser mod cirkulære økonomimodeller. Bæredygtig emballageadoption af FMCG-mærker forbedrer markedsgenkendelse. Slutbrugere vælger materialer, der er i overensstemmelse med udvidede producentansvarsprogrammer. Skiftende forbrugeradfærd mod lavcarbonprodukter styrker langsigtet adoptionspotentiale.

Markedstendenser

Skift Mod Højtydende Polyolefingrader

Markedet for polyolefinpulvere oplever en stigende præference for højtydende materialer. Avancerede kvaliteter tåler højere temperaturer og kemisk eksponering. Disse egenskaber passer til kraftige belægninger og 3D-print. Producenterne retter sig mod nicheapplikationer inden for olie og gas, luftfart og forsvar. Produktinnovation fokuserer på at forbedre trækstyrke og slagfasthed. Additivblanding forbedrer UV-stabilitet og overfladekvalitet. Det muliggør længere levetid og reduceret vedligeholdelse. Efterspørgslen efter specialpulvere afspejler industriens tendenser mod tilpassede præstationsmaterialer.

Integration af Digital Produktion og Additive Teknologier

Digitalisering transformerer produktionsprocesser gennem 3D-print og smart fabrikadoption. Polyolefinpulvere vinder indpas i hurtig prototyping og letvægtsdesign. Automatiseringssystemer sikrer ensartet kvalitet og lave produktionsfejl. Producenter integrerer dataanalyse til forudsigende vedligeholdelse. Det understøtter fleksibel produktion og mindre batchtilpasning. Additiv fremstilling udvider produktudviklingshastigheden på tværs af bil- og forbrugerindustrier. Globale OEM’er bruger polymerpulvere til at reducere materialespild. Teknologisk konvergens skaber nye værdikæder inden for materialeforsyning og ingeniørdesign.

- For eksempel introducerede Alpha Powders (en specialiseret polymerpulver-startup) en sfæroidiseringsproces for genbrugsplast, der producerer pulvere velegnede til pulver-seng fusion 3D-print, hvilket forbedrer flydeevne og printkvalitet.

Regional Udvidelse og Lokalisering af Forsyningskæder

Producenter udvider regionale produktionsfaciliteter for at imødekomme stigende indenlandsk efterspørgsel. Asien-Stillehavsområdet dominerer forsyningsnetværk for lavpris råmaterialer og arbejdskraft. Nordamerikanske producenter lokaliserer produktionen for at reducere logistikomkostninger og toldpåvirkning. Europa styrker genanvendelses- og biobaserede polymerinitiativer. Det tilpasser markedsudvidelse til lokaliserede bæredygtighedspolitikker. Voksende regionale samarbejder fremmer grænseoverskridende råmaterialeindkøb. Investeringer i F&U-centre forbedrer teknisk support og applikationsudvikling. Lokalisering forbedrer markedets modstandsdygtighed mod råmaterialevolatilitet og forsyningsforstyrrelser.

Stigende Fokus på Cirkulær Økonomi og Genanvendelighed

Genanvendelsesinitiativer omformer produktudviklingsstrategier i polymerindustrien. Polyolefinpulvere understøtter lukkede produktionssystemer. Producenter samarbejder med genanvendere for at forbedre indsamlings- og genbearbejdningsrater. Det driver adoption inden for emballage, landbrug og forbrugsvarer. Produktmærkning fremmer bevidsthed om genanvendelige materialer. F&U-indsatser sigter mod forbedret smelteflow og mekanisk fastholdelse efter genanvendelse. Industrielle brugere adopterer bæredygtige indkøbscertificeringer for at opfylde overholdelse. Efterspørgslen efter genanvendelige pulvere fortsætter med at definere langsigtet markedsdifferentiering.

- For eksempel konverterer Borealis’ Borcycle M-løsning plastaffald fra forbrugere til høj-kvalitets genanvendte polyolefiner, hvilket muliggør brug i nye produkter samtidig med at reducere miljøpåvirkningen.

Analyse af Markedsudfordringer

Råmaterialeprisvolatilitet og Forsyningskædebegrænsninger

Svingende råoliepriser skaber omkostningsustabilitet i harpiksproduktion. Mangel på råmaterialer påvirker tilgængeligheden af polyethylen og polypropylen. Producenter står over for udfordringer med at opretholde stabile margener under volatile energimarkeder. Det presser downstream-producenter til at justere formuleringer eller indkøbsstrategier. Transportforsinkelser og fragtomkostninger øger leveringstider. Forsyningskædeafhængighed af petrokemiske knudepunkter begrænser fleksibiliteten for små virksomheder. Valutakursudsving tilføjer økonomisk byrde for eksportører. Brancheaktører fokuserer på strategiske partnerskaber og lagerstyring for at minimere forstyrrelser.

Strenge Miljøreguleringer og Affaldshåndteringsproblemer

Regeringsrestriktioner på engangsplastik begrænser væksten i flere regioner. Overholdelse af emissionsstandarder kræver dyre opgraderinger af udstyr. Affaldshåndtering og genanvendelsesinfrastruktur er underudviklet i nye markeder. Det påvirker storskala adoption af miljøvenlige polyolefinpulvergrader. Producenter skal redesigne formuleringer for at opfylde biologisk nedbrydelige kriterier. Certificeringsprocesser forsinker kommercialisering af produkter. Industristakeholdere investerer i genanvendelsessamarbejder for at opfylde politiske mål. Stigende driftsomkostninger udfordrer konkurrenceevnen mod alternative materialer som biopolymerer.

Markedsmuligheder

Vækst i Additiv Fremstilling og Belægningsteknologier

Polyolefinpulvermarkedet får stærke muligheder fra additiv fremstilling. Øget brug i lasersintring og rotationsstøbning udvider anvendelsesområdet. Industriel automatisering forbedrer pulverflowkonsistens for præcisionsdele. Luftfarts- og forsvarssektorer udforsker lette termoplastiske alternativer. Det giver højere ydeevne med lavere forarbejdningstemperatur. Nye belægningssystemer forbedrer vedhæftning på metal- og kompositoverflader. Investeringer i avancerede overfladeteknologier driver nichemuligheder. Strategiske alliancer mellem polymerproducenter og 3D-printfirmaer fremmer materialinnovation.

Fremkomsten af Biobaserede og Genanvendelige Polyolefinmaterialer

Biobaserede polyolefinudviklinger omformer bæredygtighedslandskabet. Producenter udforsker vedvarende råstoffer som ethanol og sukkerrørsderivater. Genanvendelige kvaliteter opfylder globale standarder for grøn certificering. Det hjælper virksomheder med at opfylde kulstofneutralitetsforpligtelser. Kemiske genanvendelsesteknologier genvinder polymerkæder med høj renhed. Regeringer støtter øko-innovation gennem subsidier og FoU-incitamenter. Udvidelse af cirkulære økonomirammer forbedrer materialesporbarhed. Markedet drager fordel af stigende efterspørgsel efter lavkulstofemballage og industrielle belægninger på tværs af store økonomier.

Markedssegmenteringsanalyse:

Efter Kemi

Polyolefinpulvermarkedet er segmenteret efter kemi i Polyethylen (PE), Polypropylen (PP), Ethylen-Vinylacetat (EVA), Ethylen-Propylene-Dien-Monomer (EPDM) og andre. Polyethylen dominerer segmentet på grund af dets brede anvendelse i belægninger, emballage og støbning. PP følger tæt med stærk efterspørgsel i bil- og forbrugsgodesektorerne. EVA-pulvere finder voksende anvendelse i klæbemidler og fleksible belægninger. EPDM tjener industrielle anvendelser, der kræver varme- og kemikalieresistens. Andre kemier som polybuten og elastomerer øger materialediversiteten for nicheapplikationer.

- For eksempel tilbyder INEOS Group sine Eltex® P-pulvere i PE- og PP-kvaliteter. Deres tekniske datablad bemærker, at disse pulvere muliggør “meget god dispersion af additiver, pigmenter eller fyldstoffer,” hvilket gør dem velegnede til masterbatch, kompondering og træ-plast kompositapplikationer.

Efter Slutanvendelse

Slutanvendelsesindustrier inkluderer bilindustri, byggeri, emballage, forbrugsgoder, elektrisk og elektronik, og andre. Bilindustrien forbliver den største bidragsyder, der bruger pulvere til belægninger, støbte dele og interiør. Byggeri følger med anvendelser i tanke, gulve og isolering. Emballage vinder andel fra genanvendelige og lette plastløsninger. Forbrugsgoder og elektroniksektorer drager fordel af holdbare og æstetiske overflader. Det styrker efterspørgslen på tværs af husholdnings-, elektriske og industrielle produktkategorier.

Efter Anvendelse

Applikationer dækker rotomolding, masterbatch/compounding, pulverlakering, hot-melt klæbemidler og andre. Rotomolding leder kategorien med brug i tanke, beholdere og industrielle dele. Masterbatch og compounding udvider sig med efterspørgsel efter farve- og additivdispersioner. Pulverlakeringer leverer ensartede overflader til metaller og plast. Hot-melt klæbemidler understøtter fleksibel binding på tværs af emballage og konstruktion. Det finder ny anvendelse i 3D-print og produktion af bilkomponenter, drevet af designfleksibilitet.

- For eksempel tilbyder ExxonMobil Chemical højtydende polyethylenharpikser (Exceed™ linje) egnet til rotomolding, hvilket muliggør produktion af robuste, vejrbestandige tanke og beholdere. Deres dokumentation rapporterer forbedret modstandsdygtighed over for miljømæssige stressrevner og forbedret slagstyrke i rotomoldede produkter.

Efter Partikelstørrelse

Segmentering af partikelstørrelse inkluderer under 100 µm, 100–500 µm og over 500 µm. Pulvere mellem 100–500 µm dominerer på grund af afbalanceret flow og belægningsydelse. Mindre partikler under 100 µm understøtter højpræcisionsprint og tynde belægninger. Større partikler over 500 µm tjener specialiseret industriel formning. Det understøtter forskellige proceskrav og forbedrer materialets alsidighed på tværs af fremstillingsapplikationer.

Segmentering:

Efter Kemi

- Polyethylen (PE)

- Polypropylen (PP)

- Ethylen-Vinyl Acetat (EVA)

- Ethylen Propylen Dien Monomer (EPDM)

- Andre

Efter Slutanvendelse

- Automotive

- Konstruktion

- Emballage

- Forbrugsvarer

- Elektrisk & Elektronik

- Andre

Efter Anvendelse

- Rotomolding

- Masterbatch/Compounding

- Pulverlakering

- Hot-Melt Klæbemidler

- Andre (inklusive 3D Print og Bilkomponenter)

Efter Partikelstørrelse

- Under 100 µm

- 100–500 µm

- Over 500 µm

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Asien-Stillehavsområdets Dominans og Hurtig Vækst

Asien-Stillehavsområdet leder polyolefinpulvermarkedet og holder omkring 45–50 % af den globale indtægtsandel. Industrialisering, urbanisering og voksende fremstilling i Kina, Indien og Sydøstasien driver høj efterspørgsel. Voksende bil-, emballage- og byggesektorer fremmer pulverforbrug. Det drager fordel af lavere arbejdskraftomkostninger, lokal harpiksforsyning og støttende regeringspolitikker. Stigende produktion af forbrugsvarer og infrastrukturprojekter styrker efterspørgselsstabiliteten. Producenter placerer i stigende grad produktion og distribution i denne region for at betjene indenlandske og eksportmarkeder.

Nordamerika og Europa Opretholder Solid Andel

Nordamerika og Europa udgør tilsammen en betydelig del af den resterende markedsandel. Nordamerika fører i nogle segmenter med fokus på belægninger med omkring 30–38 % andel af markedet for pulverbelægninger. Stærk efterspørgsel fra bilindustrien, apparater og forbrugsvarer understøtter stabilt forbrug. Avanceret produktionsinfrastruktur og strenge miljøregler fremmer anvendelsen af genanvendelige, lavemissionspulvere. Det understøtter efterspørgslen efter højtydende kvaliteter og specialanvendelser, herunder industrielle belægninger og 3D-print. Regionale leverandører udnytter F&U og overholdelse af regler for at opretholde konkurrenceevnen.

Vækstmarkeder i Latinamerika, Mellemøsten & Afrika Vinder Frem

Latinamerika og Mellemøsten & Afrika viser gradvis men stigende anvendelse af polyolefinpulvere. Infrastrukturudvikling, stigende industrialisering og øget forbrugerefterspørgsel styrer væksten. Lokale produktionscentre og forbedrede forsyningskæder understøtter bredere tilgængelighed. Producenter målretter disse regioner for omkostningseffektiv produktion og eksport. Efterspørgslen efter emballage, byggematerialer og forbrugsvarer stiger med økonomisk vækst. Disse regioner tilbyder langsigtet potentiale for markedsudvidelse, selvom den nuværende andel forbliver beskeden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Konkurrenceanalyse:

Markedet for polyolefinpulvere har flere globale producenter, der konkurrerer på produktkvalitet, omkostninger og geografisk rækkevidde. Store aktører fokuserer på polyethylen- og polypropylenpulvere på grund af bred anvendelse inden for belægninger, støbning og emballage. Virksomheder differentierer sig gennem avancerede polymeriseringsteknologier og skræddersyede pulvergrader til specifikke anvendelser. Ledende firmaer investerer i F&U for at udvikle pulvere med ensartet partikelstørrelse, forbedrede flowegenskaber og øget genanvendelighed. Konkurrencen intensiveres omkring regional produktionsnærvær, hvor leverandører i Asien og Stillehavsområdet får fordel af lavere produktionsomkostninger og nærhed til råmaterialekilder. Virksomheder i Nordamerika og Europa lægger vægt på bæredygtighed, overholdelse af regler og højtydende kvaliteter til premium anvendelser. Det skaber en balance mellem omkostningseffektivitet og værdiskabende differentiering. Samlet set forbliver konkurrencen moderat, ingen enkelt virksomhed dominerer globalt, hvilket gør det muligt for regionale specialister og globale aktører at sameksistere.

Seneste Udviklinger:

- I september 2025 annoncerede Borealis, at deres nye compounderingslinje for genanvendte polyolefiner (rPO) i Beringen nu er fuldt operationel. Anlægget bruger deres Borcycle M-teknologi til at behandle post-forbruger og jomfruelige polyolefiner til anvendelser inden for mobilitet, forbrugsvarer, apparater og energisektorer.

- I marts 2025 annoncerede LyondellBasell, at de vil udvide propylens produktionskapacitet ved deres Channelview-kompleks nær Houston. Det nye anlæg, der planlægges at starte operationer omkring 2028, sigter mod at understøtte den øgede efterspørgsel efter polypropylen (PP) og relaterede polyolefiner.

- I januar 2025 meddelte LyondellBasell, at IOCL valgte deres Hostalen ACP-teknologi til et nyt 500 kta HDPE-anlæg i Paradip, Indien. Denne aftale udvider deres partnerskab og understøtter produktionen af høj-densitets polyethylenharpikser til forskellige anvendelser.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kemi, Slutanvendelse, Anvendelse og Partikelstørrelse. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn:

- Markedet for polyolefinpulvere vil udvide sig støt med stigende efterspørgsel på tværs af bil-, emballage- og byggesektorer.

- Bæredygtig materialeinnovation vil forme ny produktudvikling for at imødekomme genbrugs- og emissionsstandarder.

- Øget anvendelse af avancerede forarbejdningsteknologier vil forbedre produktkonsistens og effektivitet.

- Vækst i additiv fremstilling og belægningsanvendelser vil styrke brugen på tværs af industrielle sektorer.

- Virksomheder vil investere i bio-baserede og genanvendelige polyolefiner for at tilpasse sig globale bæredygtighedsmål.

- Regionale kapacitetsudvidelser i Asien-Stillehavsområdet vil opretholde langsigtede konkurrencedygtige forsyningskæder.

- Strategiske fusioner og partnerskaber vil forbedre markedspositionering og teknologideling blandt nøgleproducenter.

- Overgangen mod letvægtsmaterialer i transport vil øge pulveranvendelser til præstationsdele.

- Fremvoksende markeder i Latinamerika og Mellemøsten vil opleve industriel vækst, der driver pulverforbrug.

- Digitale fremstillingstendenser og F&U-samarbejder vil fortsætte med at redefinere materialestandarder og slutbrugerforventninger.