Markedsoversigt:

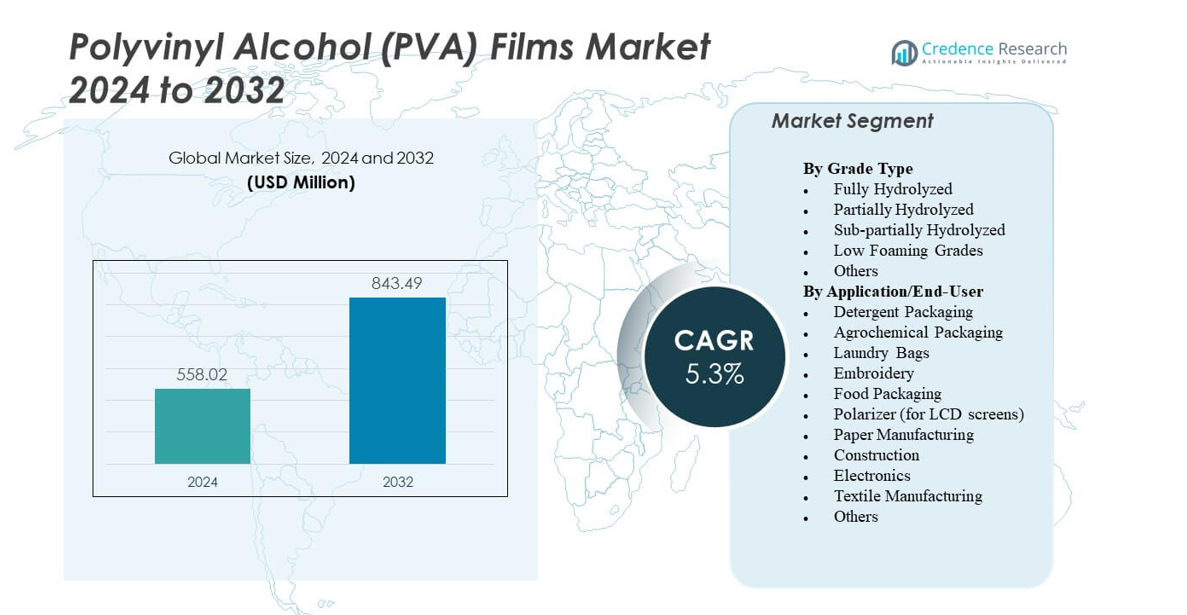

Markedet for Polyvinylalkohol (PVA) Film forventes at vokse fra USD 558,02 millioner i 2024 til anslået USD 843,49 millioner i 2032 med en sammensat årlig vækstrate (CAGR) på 5,3% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på Polyvinylalkohol (PVA) Film Markedet 2024 |

USD 558,02 millioner |

| Polyvinylalkohol (PVA) Film Markedet, CAGR |

5,3% |

| Størrelse på Polyvinylalkohol (PVA) Film Markedet 2032 |

USD 843,49 millioner |

Stærk miljøbevidsthed og emballagereformer driver markedet for Polyvinylalkohol (PVA) Film. Producenter lægger vægt på miljøvenlige og genanvendelige alternativer til traditionelle plastmaterialer. Efterspørgslen stiger efter vandopløselige film i vaskemidler, agrokemiske doseringer og fødevareemballage på grund af deres sikre opløsning og affaldsreducerende fordele. Teknologiske forbedringer i polymerblanding forbedrer filmens holdbarhed og fugtmodstand. Optiske film anvendes bredt i LCD- og LED-skærme, hvilket styrker elektronikanvendelser. Markedet drager fordel af bæredygtighedsmål, virksomheders grønne initiativer og udvidet produktanvendelse i både forbruger- og industrisektorer.

Asien og Stillehavsområdet dominerer markedet for Polyvinylalkohol (PVA) Film på grund af storskala elektronik-, emballage- og tekstilproduktion. Kina og Japan fører an med høj forbrug i optiske og polarisatorfilm. Nordamerika vokser støt på baggrund af efterspørgsel efter vaskemiddelkapsler og økosikker emballage. Europa viser stærk adoption drevet af regulatorisk fokus på bionedbrydelige materialer og avancerede tekstilanvendelser. Nye regioner som Latinamerika og Mellemøsten & Afrika udvider gradvist brugen gennem stigende industriel produktion og bæredygtighedsprogrammer.

Markedsindsigt:

- Markedet for Polyvinylalkohol (PVA) Film forventes at vokse fra USD 558,02 millioner i 2024 til USD 843,49 millioner i 2032 med en CAGR på 5,3% i prognoseperioden.

- Øget efterspørgsel efter bionedbrydelige og vandopløselige emballagematerialer fremmer markedsudvidelse på tværs af vaskemiddel-, agrokemiske og fødevaresektorer.

- Begrænset fugtmodstand og højere produktionsomkostninger sammenlignet med traditionelle plastmaterialer hæmmer storskala industriel adoption.

- Asien og Stillehavsområdet fører det globale marked, understøttet af stærk produktion i Kina, Japan og Sydkorea.

- Nordamerika og Europa oplever stabil vækst, drevet af bæredygtighedspolitikker og avancerede forbrugeremballageanvendelser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere

Stigende Skift Mod Bæredygtige og Vandopløselige Emballageløsninger

Markedet for Polyvinylalkohol (PVA) Film vokser på grund af en stærk præference for miljøvenlige emballageformater. Producenter foretrækker vandopløselige film til at erstatte engangsplastik i vaskemidler, agrokemikalier og fødevareemballage. Det understøtter overholdelse af regler og virksomheders bæredygtighedsmål. Vaskemiddelkapsler og enhedsdosis rengøringsprodukter udvider kommerciel brug. Producenter udvikler højstyrkefilm med forbedrede opløsningshastigheder for at forbedre ydeevnen. Forbrugere værdsætter sikkerhed, bekvemmelighed og reduceret plastikaffald. Industrielle anvendelser udvides til kontrolleret frigivelse af gødning og vandopløselige poser. Overgangen mod grønnere løsninger fortsætter med at drive filminnovation. Globale bæredygtighedsmandater forstærker denne efterspørgselsvækst.

Udvidet Brug i Elektronik og Optiske Anvendelser

Efterspørgslen styrkes med stigende elektronikproduktion, hvor PVA-film fungerer som kritiske polarisatorlag. Det giver ensartet tykkelse og optisk klarhed, der kræves til LCD-, LED- og OLED-skærme. Producenter i Japan, Sydkorea og Kina øger investeringerne i produktion af displayfilm. Filmenes vandopløselighed muliggør nem laminering og genanvendelse inden for displaymoduler. Høj vedhæftning og dimensionel stabilitet forbedrer outputkonsistens. Stigende efterspørgsel efter forbrugerelektronik driver bulkindkøb af polarisator-kvalitets PVA-film. Avancerede formuleringer forbedrer UV-modstand og holdbarhed i langtidsskærme. Virksomheder integrerer præcisionsbelægnings- og strækningssystemer for at opnå optisk kvalitet. Dette segment sikrer stabil indtægtsvækst på tværs af Asien-Stillehavsområdets knudepunkter.

- For eksempel reducerede cellulose-nanokrystal (CNC)-forstærkede PVA bio-nanokompositfilm vandabsorptionskapaciteten fra 93% til 75% med stigende CNC-indhold via hydrogenbindingsinteraktioner.

Øget Efterspørgsel fra Tekstil- og Byggeindustrien

Tekstilindustrien anvender PVA-film til kædestørrelse, hvilket opnår reduceret brud og forbedret garn effektivitet. Det sikrer bedre vævehastigheder og lavere friktion under forarbejdning. I byggeriet finder vandopløselige PVA-film anvendelse i formfrigørelsesmidler og midlertidige beskyttelsesfilm. Filmene nedbrydes sikkert uden at efterlade rester, hvilket reducerer rengøringsomkostninger og affald. Vækst i industriel produktion øger filmadoption til vandopløselige støbeapplikationer. Bygherrer foretrækker filmene for deres biologisk nedbrydelige natur og operationelle lethed. Fremskridt inden for polymerblanding øger yderligere varme- og fugtstabilitet. Regionale producenter udvikler omkostningseffektive kvaliteter skræddersyet til tung industriel brug. Sektorens stabile ekspansion fortsætter med at løfte den samlede markedsindtrængning.

Støtte fra Reguleringsrammer og Biopolymerforskning

Regeringer fremmer brugen af PVA-film gennem plastreduktion mandater og genanvendelsesregler. Det drager fordel af inklusion under standarder for biologisk nedbrydelige og komposterbare materialer. Kontinuerlig F&U understøtter bio-baseret PVA afledt af vedvarende ethanol og naturlige polymerer. Denne innovation styrker tilpasningen til grønne økonomi mål. Universiteter og kemiske firmaer udvikler i fællesskab katalysatorer for at forbedre synteseeffektiviteten. Disse forbedringer sænker produktionsomkostninger og energiforbrug på tværs af store anlæg. Markedet for Polyvinylalkohol (PVA) Film drager fordel af politiske incitamenter i udviklede og nye økonomier. Det fortsætter med at tiltrække finansiering fra bæredygtighedsdrevne investeringsprogrammer. Stærk institutionel støtte driver langsigtet materialesubstitutionsmomentum.

- For eksempel sænkede 5% TEMPO-oxideret cellulose nanofibril (TOCN) forstærkede PVA-film vanddampgennemtrængeligheden fra 6,97 × 10^{-7} g/s·m·Pa til 2,82 × 10^{-7} g/s·m·Pa. Denne innovation styrker tilpasningen til grønne økonomimål.

Markedstendenser

Fremskridt inden for højtydende filmformuleringer

Producenter fokuserer på at udvikle PVA-film med overlegne mekaniske og fugtbestandige egenskaber. Nanokomposit- og copolymermodifikationer øger trækstyrken, mens opløseligheden opretholdes. Det muliggør bredere anvendelse inden for emballage, optiske film og landbrug. Forskningscentre tester hybridblandinger med stivelse og cellulose for at forbedre bionedbrydeligheden. Forbedrede fugtbarrierer forlænger holdbarheden i fødevare- og vaskemiddelapplikationer. Kontrollerede frigivelsesversioner vinder indpas i farmaceutiske og agrokemiske produkter. Kontinuerlige materialeforbedringer holder produktlinjerne konkurrencedygtige. Virksomheder adopterer renere produktionsteknologier for at opfylde energieffektivitetmål. Disse udviklinger markerer en overgang mod næste generations PVA-løsninger.

Øget integration i vaskemiddelkapsler og rengøringsprodukter

Vandopløselig emballage forbliver en stor forbrugsdriver for PVA-film. Producenter leverer avancerede filmkvaliteter til automatiske vaskekapsler og desinfektionsposer. Det sikrer sikker produkthåndtering og præcis doseringslevering. Forbrugermærker fremmer bæredygtighed gennem plastfri mærkning. Øget hygiejnebevidsthed efter globale sundhedsbegivenheder styrker efterspørgslen efter kapselformede produkter. Producenter anvender flerlagsstrukturer for bedre forsegling og lagringsstabilitet. Det gør det muligt for film at præstere under forskellige fugtigheds- og temperaturforhold. Detailvækst i Asien og Europa understøtter kontinuerlig emballageinnovation. Trenden indikerer en varig præference for øko-effektive emballageløsninger.

- For eksempel nåede PVA/CS-film forstærket med 0,5 wt% TOCNs maksimal trækstyrke i blandinger som PVA/CS 25/75, hvilket overgår umodificerede versioner. Det sikrer sikker produkthåndtering og præcis doseringslevering.

Øget anvendelse af smart produktion og automatiseringsteknologier

Automatisering omformer produktionseffektiviteten af PVA-film på tværs af globale faciliteter. Robotekstrudering og kontinuerlige overvågningssystemer sikrer præcis filmens ensartethed. Digital kvalitetskontrol reducerer fejl og spild i storskalaoperationer. AI-baserede analyser forbedrer optimering af harpiksflow og tykkelseskalibrering. Polyvinylalkohol (PVA) Films Market udnytter disse værktøjer til skalerbar produktion. Automatiserede emballagelinjer integreres problemfrit med opløselige filmruller. Det forkorter leveringstiden og reducerer manuel indgriben. Virksomheder sporer også præstationsdata for prædiktivt vedligehold og reduktion af nedetid. Dette skift forbedrer produktivitet og kvalitetsstandarder på tværs af sektoren.

- For eksempel producerede fryse/tø-cykluser PVA-film med en maksimal spænding på 46,2 MPa og en Young’s modulus op til 9,8 GPa, uden tilsætningsstoffer. Digital kvalitetskontrol reducerer fejl og spild i storskala operationer.

Stigende Fokus på Bio-baseret og Vedvarende Råstofproduktion

Producenter bevæger sig mod vedvarende ethanol og sukkerrørsbaserede råmaterialer til PVA-syntese. Det understøtter cirkulære økonomimål og reducerer afhængigheden af fossile input. Bio-baserede kvaliteter matcher konventionel filmpræstation i styrke og klarhed. Pilotanlæg tester enzymbaseret polymerisering for energieffektiv produktion. Certificering under ISCC PLUS og ASTM D6400 øger global adoptionssikkerhed. F&U-investeringer målretter skalerbare grønne kemimetoder. Det forbedrer livscyklus-emissionsmålinger på tværs af emballage- og tekstilsektorer. Tendensen er i tråd med ledende producenters bæredygtighedsstrategier. Øget forbrugerbevidsthed fremskynder adoptionen af vedvarende PVA-filmprodukter.

Markedsudfordringer Analyse

Høje Produktionsomkostninger og Begrænset Råstof Tilgængelighed

Polyvinylalkohol (PVA) Film Markedet står over for pres fra svingende råvarepriser. Priserne på vinylacetatmonomer påvirker direkte de samlede produktionsudgifter. Afhængighed af petrokemiske input begrænser omkostningsstabiliteten for storskala producenter. Bio-baserede alternativer forbliver dyre på grund af begrænset råstof og forsyningskæde ineffektivitet. Højt energiforbrug under polymerisering øger yderligere driftsomkostningerne. Udvikling af omkostningseffektive synteseruter bliver kritisk for rentabilitet. Regionale aktører har svært ved at konkurrere med etablerede multinationale leverandører. Valutakurssvingninger påvirker også eksportmargener på tværs af nye økonomier. Adressering af råstofdiversitet og effektivitet forbliver en nøgleudfordring.

Præstationsbegrænsninger Under Højfugtighedsmiljøer

PVA-film viser høj opløselighed, hvilket begrænser anvendelsen i fugtige eller våde opbevaringsforhold. Overdreven fugtighedseksponering kan kompromittere filmens styrke og forseglingsevne. Emballage til visse fødevarer og kemikalier kræver forbedret barrierekontrol. Producenter tester copolymerblandinger, men kompromiser med opløselighed vedvarer. Håndtering under logistik bliver kompleks på grund af filmens følsomhed over for vand. Kvalitetskonsistens kræver streng temperatur- og fugtighedsregulering. Slutbrugere tøver med at anvende film til langvarig udendørs eksponering. Kontinuerlig forskning er nødvendig for at forbedre hydrofobe modifikationer. Tekniske barrierer begrænser stadig fuld erstatning af traditionelle polymerer.

Markedsmuligheder

Udvidelse i Bæredygtig Emballage og Forbrugsvarer

Voksende efterspørgsel efter biologisk nedbrydelig emballage præsenterer store vækstmuligheder for PVA-filmleverandører. Det understøtter mærkedifferentiering i rengøringsmidler, agrokemikalier og sundhedsprodukter. Fremvoksende forbrugerpræference for nul-affaldsformater fremskynder innovation. Virksomheder introducerer skræddersyede løsninger til enhedsdosisemballage og engangskapsler. Polyvinylalkohol (PVA) Film Markedet drager fordel af politikstøttede miljøincitamenter. Filmproducenter samarbejder med FMCG-mærker for at skalere udrulning af miljøvenlig emballage. Globale detailhandlere prioriterer opløselig emballage i private label-produkter. Udvikling af antimikrobielle og lugtresistente varianter åbner nye produktlinjer. Stigende samarbejde med biopolymerfirmaer skaber muligheder for højværdige innovationer.

Fremvoksende Efterspørgsel i Medicinske, Optiske og Landbrugsmæssige Anvendelser

Sundhedsindustrien anvender PVA-film til vandopløselige lægemiddelkapsler, sårforbindinger og kirurgisk emballage. Det sikrer biokompatibilitet og minimal rest efter opløsning. Anvendelsen af optisk film udvides med skærmvækst i forbrugerelektronik og bilskærme. Landbruget anvender biologisk nedbrydelige muldfilm og frøindpakninger ved hjælp af PVA-blandinger. Disse anvendelser erstatter traditionelle polyethylenfilm, der er tilbøjelige til at generere mikroplastik. Forskning i nanokompositforstærkning forbedrer træk- og kemisk modstand. Producenter målretter nichemarkeder inden for medicinske og industrielle segmenter med premium-tilbud. Strategiske alliancer med regionale konvertere udvider rækkevidden til udviklingsmarkeder. Mulighedslandskabet udvides med materialets alsidighed på tværs af højvækstsektorer.

Markedssegmenteringsanalyse:

Efter Kvalitetstype

Fuldstændigt hydrolyserede kvaliteter dominerer Polyvinylalkohol (PVA) Films Markedet på grund af deres høje trækstyrke, stærke vedhæftning og modstand mod opløsningsmidler. De anvendes bredt i polarisatorfilm, byggeri og tekstilapplikationer, hvor holdbarhed og klarhed er afgørende. Delvist hydrolyserede kvaliteter viser den hurtigste vækst drevet af deres fleksibilitet, opløselighed og egnethed til vaskemiddelkapsler og agrokemisk emballage. Sub-delvist hydrolyserede kvaliteter tjener nicheanvendelser i fødevarebelægninger og midlertidige forme, hvor kontrolleret opløsning er påkrævet. Lavskummende kvaliteter foretrækkes i automatiske emballagelinjer, der kræver processtabilitet. Andre specialkvaliteter imødekommer optiske, biomedicinske og kompositfilmbehov, der understøtter markedsdiversitet og innovation.

- For eksempel opnåede PVA-fibre med LiI-tilsætning og varmebehandling ved 150°C en trækstyrke på 1436 MPa.

Efter Anvendelse/Slutbruger

Vaskemiddelemballage fører Polyvinylalkohol (PVA) Films Markedet og tegner sig for en stor andel på grund af omfattende brug i vandopløselige kapsler og pods. Dens efterspørgsel udvides med forbrugernes fokus på sikre, forudmålte rengøringsprodukter. Agrokemisk emballage følger, understøttet af brug i kontrolleret frigivelse af pesticider og gødningsfilm. Vasketøjsposer vinder indpas i hospitaler og gæstfrihedssektorer for hygiejnisk affaldshåndtering. Broderi- og tekstilapplikationer vokser med film brugt som opløselige stabilisatorer og midlertidige bagbeklædninger. Fødevareemballage anvendes i stigende grad i portionerede spiselige film og biologisk nedbrydelige indpakninger. Polarisatorfilm i LCD-skærme udgør et stærkt elektroniksegment, mens byggeri og papirfremstilling anvender PVA-film til overfladebeskyttelse og vandafvisende belægninger.

- Vasketøjsposer vinder indpas i hospitaler og gæstfrihedssektorer for hygiejnisk affaldshåndtering. For eksempel øgede PVA med 5 vægt% HNTs trækstyrken med 300% i film.

Segmentering:

Efter Kvalitetstype

- Fuldstændigt Hydrolyseret

- Delvist Hydrolyseret

- Sub-delvist Hydrolyseret

- Lavskummende Kvaliteter

- Andre

Efter Anvendelse/Slutbruger

- Vaskemiddelemballage

- Agrokemisk Emballage

- Vasketøjsposer

- Broderi

- Fødevareemballage

- Polarisator (til LCD-skærme)

- Papirfremstilling

- Byggeri

- Elektronik

- Tekstilfremstilling

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Asien og Stillehavsområdet dominerer Polyvinylalkohol (PVA) film-markedet med en markedsandel på omkring 46–48% i 2024. Stærke produktionsbaser i Kina, Japan og Sydkorea understøtter storskalaproduktion af polariserende film og vandopløselig emballage. Højt forbrug inden for elektronik, tekstiler og vaskemiddelkapsler driver regional styrke. Kontinuerlig investering i optisk-grade filmfaciliteter og biopolymerforskning opretholder væksten. Udvidelse af forbrugsvarer og landbrugsemballage-sektorer i Indien og Sydøstasien forbedrer også markedsindtrængning. Regeringens bæredygtighedsprogrammer og plastreduceringsmandater fremmer yderligere adoption. Regional integration på tværs af filmværdikæden forbedrer omkostningseffektivitet og eksportpotentiale.

Europa står for næsten 24–26% af den globale andel på grund af sin tidlige adoption af biologisk nedbrydelige og vandopløselige emballageløsninger. Regulatorisk håndhævelse under EU’s plastaffaldsdirektiver accelererer overgangen mod PVA-baserede alternativer. Store markeder inkluderer Tyskland, Frankrig og Storbritannien, hvor FMCG- og vaskemærker anvender miljøvenlige kapsel-film. Tekstilindustrien anvender PVA-film til broderi og vandopløselige stabilisatorer. Teknologiske fremskridt inden for filmcoating, hærdning og genbrug forbedrer regional konkurrenceevne. Stærk forbrugerbevidsthed om bæredygtig emballage understøtter fortsat ekspansion. F&U-programmer med fokus på vedvarende ethanol-afledt PVA styrker yderligere Europas position.

Nordamerika har omkring 19–21% af markedsandelen, understøttet af efterspørgsel fra vaskemiddel-, landbrugs- og sundhedssektorerne. USA fører med etablerede produktionsknudepunkter og strategiske partnerskaber på tværs af emballage og elektronik. Adoptionen vokser gennem innovationer inden for kapselbaseret emballage og vandopløselige vasketøjsposer. Stigende investering i clean-label produkter styrker markedsudsigterne. Canada og Mexico bidrager gennem eksportorienteret produktion og lavomkostningslogistiknetværk. Latinamerika repræsenterer 6–7%, mens Mellemøsten & Afrika samlet står for 4–5%, drevet af fremvoksende industrielle emballage- og konstruktionsapplikationer. Det fortsætter med at finde stabil efterspørgsel i udviklingsøkonomier med voksende bæredygtighedsmål.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Kuraray Co., Ltd.

- Mitsubishi Chemical Group Corporation

- Aicello Corporation

- Sekisui Chemical Co., Ltd.

- Nippon Synthetic Chemical Industry Co., Ltd.

- MonoSol LLC

- Chang Chun Group

- Jiangmen Proudly Water-Soluble Plastic Co., Ltd.

- Foshan Polyva Materials Co., Ltd.

- BASF SE

- LG Chem

- Nitto Denko Corporation

Konkurrenceanalyse:

Markedet for polyvinylalkohol (PVA) film har et moderat konsolideret landskab ledet af globale og regionale producenter. Nøglespillere inkluderer Kuraray Co., Ltd., Sekisui Chemical Co., Ltd., Aicello Corporation, Nippon Gohsei, Arrow Coated Products Ltd. og Cortec Corporation. Disse virksomheder fokuserer på produktdifferentiering gennem filmtykkelse, opløselighed og barriere styrke. Strategiske investeringer retter sig mod bio-baserede råmaterialer og udvidelse af vandopløselige produkter. Partnerskaber med vaskemiddel-, elektronik- og optisk filmvirksomheder forbedrer downstream-integration. Asiatiske producenter opretholder en omkostningsfordel gennem optimeret polymerisering og energieffektiv behandling. Europæiske virksomheder fører an i certificerede bionedbrydelige kvaliteter. Global konkurrence centrerer sig om bæredygtighed, præcision i fremstilling og diversificerede slutbrugeranvendelser, hvilket driver kontinuerlig F&U og innovation på tværs af sektoren.

Seneste udviklinger:

- I november 2025 håndhævede Sekisui Chemical et patentforbud mod Kuraray Europe efter en dom fra München distriktsdomstol den 17. april 2025 vedrørende polyvinylalkohol filmteknologi.

- I oktober 2024 udvidede Mitsubishi Chemical Group sin produktionsfacilitet for OPL Film optisk PVOH film på sin Central Japan-Ogaki Plant i Gifu Prefecture, Japan, og øgede kapaciteten på enkeltlinjen til 27 millioner kvadratmeter om året med drift startende i anden halvdel af regnskabsåret 2027 for at imødekomme efterspørgslen fra større flydende krystaldisplays.

- I januar 2024 lancerede Colorcon, Inc. et nyt titaniumdioxid-frit, høj-opacitet filmovertrækningssystem til farmaceutiske tabletter baseret på polyvinylalkohol, der tilbyder stærk vedhæftning, hurtig behandling og fugtbeskyttelse midt i EU-regulatoriske ændringer på TiO2.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på kvalitetstype og anvendelse/slutbruger. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn:

- Markedet for polyvinylalkohol (PVA) film vil fremmes gennem stærk adoption af bæredygtige og vandopløselige emballageløsninger på tværs af store forbrugsgodesektorer.

- Løbende forskning og udvikling inden for bio-baseret PVA-syntese vil drive grønnere filmproduktion med forbedret omkostningseffektivitet.

- Den voksende efterspørgsel efter vaskemiddel- og rengøringskapsler vil opretholde en konstant volumen vækst inden for husholdningsapplikationer.

- Elektronik- og displayproduktion vil øge forbruget af optisk-grade PVA-film i Asien og Stillehavsområdet.

- Filmproducenter vil fokusere på forbedret trækstyrke og opløselighedsbalance for at udvide industriel anvendelse.

- Globale emballagereguleringer vil presse virksomheder mod biologisk nedbrydelige PVA-baserede alternativer inden for FMCG og landbrug.

- Medicinske, farmaceutiske og fødevareapplikationer vil fremstå som premium-nicher for højtydende kvaliteter.

- Automatisering og smarte produktionssystemer vil øge produktionsudbyttet og sikre kvalitetens konsistens.

- Strategiske samarbejder mellem polymerproducenter og slutbrugerindustrier vil forbedre produktintegration.

- Regional diversificering og tilgængelighed af bio-råstoffer vil forme langsigtede konkurrencefordele blandt globale leverandører.