Markedsoversigt

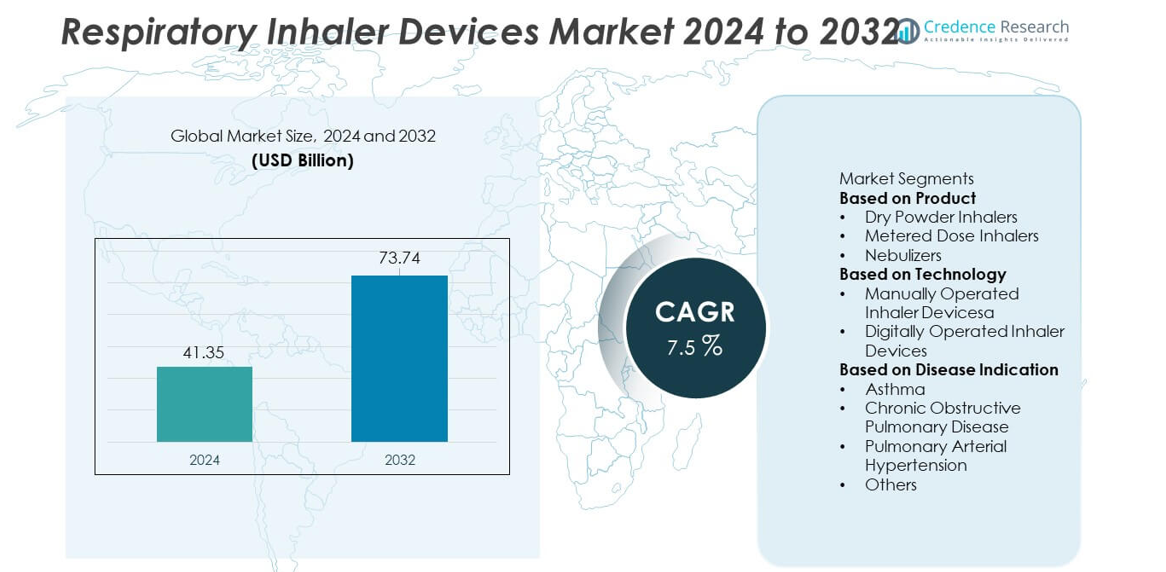

Markedet for respiratoriske inhalationsenheder nåede USD 41,35 milliarder i 2024 og forventes at vokse til USD 73,74 milliarder i 2032, understøttet af en CAGR på 7,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for respiratoriske inhalationsenheder 2024 |

USD 41,35 milliarder |

| Marked for respiratoriske inhalationsenheder, CAGR |

7,5% |

| Markedstørrelse for respiratoriske inhalationsenheder 2032 |

USD 73,74 milliarder |

De førende virksomheder på markedet for respiratoriske inhalationsenheder inkluderer GlaxoSmithKline plc, AstraZeneca plc, Boehringer Ingelheim, Teva Pharmaceutical Industries Ltd., Novartis AG, Koninklijke Philips N.V., PARI Medical, Cipla Ltd., Omron Healthcare og 3M Health Care. Disse virksomheder styrker deres position gennem innovation af enheder, digitale inhalationsplatforme og stærke kombinationer af respiratoriske lægemidler og enheder. Nordamerika fører markedet med en andel på 38%, understøttet af avanceret adgang til sundhedspleje og høj adoption af smarte inhalatorer. Europa har en andel på 29%, drevet af stærk reguleringsstøtte og stigende tilfælde af KOL. Asien og Stillehavsområdet registrerer en andel på 24%, drevet af voksende patientgrupper og forbedrede distributionskanaler. Det konkurrenceprægede landskab fortsætter med at skifte, da virksomheder investerer i tilsluttede inhalatorer, patientovervågningsteknologier og strategiske samarbejder, der forbedrer langsigtet markedsvækst.

Markedsindsigt

- Markedet nåede USD 41,35 milliarder i 2024 og vil ekspandere med en CAGR på 7,5%, drevet af stigende forekomst af respiratoriske sygdomme og højere inhalationsadoption på tværs af større regioner.

- Stærk efterspørgsel efter dosisinhalatorer, der holder 46% andel, driver væksten, da patienter søger bærbare og brugervenlige enheder understøttet af gunstig refusion og bredere detailtilgængelighed.

- Fremskridt inden for digitale inhalatorer øger adoptionen, med Nordamerika, der fører markedet med en andel på 39%, understøttet af integration af tilsluttede enheder og stærke sundhedsudgifter.

- Konkurrenceanalyse viser, at førende virksomheder udvider porteføljer af smarte inhalatorer og fokuserer på sensoraktiverede platforme for bedre dosissporing og terapieresultater.

- Markedshindringer inkluderer høje enhedsomkostninger, ineffektivitet relateret til misbrug og begrænset adgang i udviklingsregioner, mens Asien og Stillehavsområdet med 28% andel vokser hurtigt på grund af stigende tilfælde af KOL og astma og forbedret adgang til sundhedspleje.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt

Inhalatorer med tørt pulver leder dette segment med en andel på 42%, understøttet af stærk adoption i astma- og KOL-behandling. Deres åndedrætsaktiverede mekanisme reducerer koordinationsfejl og forbedrer dosislevering, hvilket øger præference blandt voksne og unge. Doseringsinhalatorer følger på grund af bred tilgængelighed og lave omkostninger, mens forstøvere forbliver vitale for alvorlige respiratoriske tilfælde og pædiatrisk brug. Vækst på tværs af alle produkttyper drives af stigende forekomst af respiratoriske sygdomme, stigende brug i hjemmet og forbedrede formuleringsteknologier. Producenter fokuserer på bærbare, brugervenlige enheder, der understøtter konsistent dosering og bedre overholdelse.

- For eksempel udnytter AstraZeneca digitale løsninger og kunstig intelligens til at strømline forskellige processer, fra design af kliniske forsøg til dataindsamling fra fjernenheder.

Efter Teknologi

Manuelt betjente inhalatorer dominerer denne kategori med en andel på 68%, drevet af deres overkommelighed, enkle design og udbredte brug i både udviklings- og udviklede regioner. Disse enheder forbliver det primære valg for astma- og KOL-patienter, der er afhængige af standardiserede inhalationsteknikker. Digitalt betjente inhalatorer vokser støt, da tilsluttede funktioner understøtter dosissporing, fejlreduktion og fjernovervågning. Stigende efterspørgsel efter smart respiratorisk pleje, understøttet af telehealth-adoption, accelererer digital inhalatorpenetration. Øget fokus på behandlingsoverholdelse og personlig terapi styrker skiftet mod sensoraktiverede inhalationsplatforme.

- For eksempel validerede Teva Pharmaceutical sin Digihaler-sensormodul gennem klinisk testning, der loggede patientens inhalatorbrugsdata, inklusive information om inhalationskvalitet og mønstre over tid.

Efter Sygdomsindikation

Astma har den dominerende position med en andel på 51%, understøttet af høj global forekomst og stærk afhængighed af vedligeholdelsesinhalatorer. KOL følger tæt, da aldrende befolkninger og rygningsrelaterede tilstande øger behovet for hyppig og langvarig inhalationsterapi. Pulmonal arteriel hypertension og andre respiratoriske lidelser bidrager til segmentvækst gennem øget adoption af målrettede inhalationsbehandlinger. Stigende forureningsniveauer, højere diagnoserater og patientpræference for bærbare enheder driver udbredt inhalatorbrug på tværs af indikationer. Kontinuerlig forbedring i lægemiddelformuleringer og inhalatorleveringseffektivitet øger yderligere efterspørgslen.

Vigtige Vækstdrivere

Stigende Global Byrde af Respiratoriske Sygdomme

Voksende tilfælde af astma, KOL og andre kroniske respiratoriske lidelser driver stærk efterspørgsel efter inhalatorer verden over. Stigende forureningsniveauer, rygning og urbanisering øger forekomsten af respiratoriske sygdomme, især på nye markeder. Sundhedsudbydere adopterer avancerede inhalatorer for at forbedre langvarig symptomkontrol og forhindre hospitalsindlæggelser. Patienter søger bærbare og brugervenlige enheder, hvilket øger adoptionen i hjemmet. Øget sygdomsdiagnose og oplysningskampagner fremskynder yderligere inhalatoroptagelsen. Farmaceutiske virksomheder forbedrer lægemiddelformuleringer for at forbedre patientoverholdelse og terapeutiske resultater. Denne voksende respiratoriske patientbase fortsætter med at understøtte stabil markedsvækst på tværs af både udviklede og udviklingsregioner.

- For eksempel skalerede GSK sin Ellipta-platform efter at have afsluttet kliniske forsøg på tværs af flere respiratoriske indikationer, hvilket bekræftede konsekvent dosislevering på tværs af forskellige inhalationsprofiler.

Skift mod smarte og digitalt aktiverede inhalatorer

Adoptionen af forbundne inhalatorer stiger, da udbydere prioriterer fjernovervågning og personlig respiratorisk pleje. Digitale enheder hjælper med at spore doseringsnøjagtighed, forbedre medicinadhærens og støtte tidlig opdagelse af symptomer. Integration med mobilapps muliggør realtidsdataoverførsel, hvilket hjælper klinikere med at justere behandlingsplaner hurtigere. Smarte inhalatorer opnår stærk accept i astma- og KOL-behandling på grund af det kliniske behov for kontinuerlig overvågning. Producenter investerer i sensorer, trådløse teknologier og datadrevne platforme for at forbedre enhedens funktionalitet. Efterhånden som hjemmebaseret pleje udvides, bliver digitalt aktiverede inhalatorer en vigtig vækstdriver for forbedrede behandlingsresultater.

- For eksempel avancerede Novartis sine digitale adhærensprogrammer ved at integrere platforme med sensorer til at spore inhalatorbrugsdata gennem skyforbundne moduler.

Udvidelse af hjemmepleje og selvstyringsløsninger

Brugen af hjemmepleje stiger, da patienter foretrækker bekvemme behandlingsmuligheder, der reducerer hospitalsbesøg og forbedrer daglig symptomkontrol. Bærbare inhalatorer og kompakte forstøvere understøtter selvstyring, især blandt ældre patienter og dem med kroniske respiratoriske problemer. Sundhedssystemer opmuntrer til hjemmebaseret behandling for at reducere omkostningsbyrden og forbedre patientkomforten. Vækst i telemedicintjenester forbedrer fjernsupport til inhalatorbrug og doseringsadhærens. Virksomheder udvikler lette, brugervenlige enheder med forenklet betjening til hjemmebrug. Dette skift mod hjemmeterapi fortsætter med at udvide markedsefterspørgslen og styrker langsigtede adoptionstrends.

Vigtige tendenser og muligheder

Stigning i personlig og præcisionsrespiratorisk terapi

Fremskridt inden for sensorteknologi, digital overvågning og AI-drevne analyser understøtter personlige behandlingsplaner for respiratoriske patienter. Enhedsproducenter designer inhalatorer, der justerer doseringsmønstre baseret på patientadfærd og lungefunktion. Præcisionsterapi hjælper med at reducere medicinspild og forbedrer langsigtede kliniske resultater. Integration med digitale platforme skaber muligheder for datadrevet produktudvikling og skræddersyede plejeveje. Den voksende fokus på individuel behandling forbedrer patienttilfredsheden og driver adoptionen af premium-enheder. Denne tendens positionerer smarte inhalatorer som en stor mulighed på tværs af specialpleje og hjemmeplejemiljøer.

- For eksempel forbedrede Propeller Health præcisionsterapiværktøjer efter at have valideret sensorpræstation gennem datasæt, der dækkede mange inhalatorhændelser forbundet med kliniske resultater.

Voksende adoption af miljøvenlige inhalatordesign

Producenter udforsker miljøvenlige inhalatorkomponenter og lavemissionsdrivmidler for at overholde bæredygtighedsregler. Doseringsinhalatorer skifter mod grønnere drivmidteknologier for at reducere miljøpåvirkningen. Tørpulverinhalatorer vinder frem, fordi de ikke kræver drivmiddel og genererer lavere emissioner gennem deres livscyklus. Virksomheder investerer i genanvendelige materialer, biologisk nedbrydelig emballage og bæredygtige enhedsdesign. Øget pres fra patienter og regulerende myndigheder for at reducere CO2-aftrykket skaber nye muligheder for innovation. Denne tendens styrker markedsskiftet mod bæredygtige respiratoriske plejeløsninger globalt.

- For eksempel har Chiesi Group investeret i bæredygtige MDI-designs understøttet af laboratorieundersøgelser, der målte drivmiddelpræstationen på tværs af aerosolspredningscyklusser. Disse undersøgelser har vist sammenlignelig præstation og tolerabilitet af den nye formulering med et markant reduceret CO2-aftryk.

Vigtige Udfordringer

Høje Omkostninger ved Avancerede og Digitalt Integrerede Enheder

Smarthalere og sensorbaserede enheder har ofte højere priser, hvilket begrænser adoptionen i prisfølsomme markeder. Forudgående investering i digitale platforme, overvågningssystemer og teknologiintegration øger de samlede terapikostnader. Begrænset refusionsdækning for avancerede inhalatorer begrænser yderligere optagelsen blandt lavindkomstpatientgrupper. Sundhedsudbydere i udviklingsregioner står over for budgetbegrænsninger, der forsinker adoptionen af digitale inhalatorer. Denne omkostningsudfordring forbliver en stor barriere for udbredt brug af næste generations respiratoriske inhalatorenheder.

Kompleksitet i Enhedsbrug og Patientmanglende Overholdelse

Mange patienter har svært ved korrekt inhalatorteknik på grund af enhedskompleksitet, hvilket fører til dårlig symptomkontrol. Forkert inhalationstiming, koordinationsproblemer og doseringsfejl reducerer behandlingseffektiviteten. Ældre patienter og børn har ekstra vanskeligheder med at håndtere visse enhedstyper. Manglende overholdelse resulterer i højere risiko for hospitalsindlæggelse og reducerede langsigtede terapiresultater. På trods af træningsindsatser forbliver forbedring af brugerens teknik en vigtig udfordring, der påvirker inhalatorens ydeevne og den samlede markeds effektivitet.

Regional Analyse

Nordamerika

Nordamerika har en andel på 38% af markedet for respiratoriske inhalatorenheder, drevet af høj forekomst af astma og KOL samt stærk adoption af avancerede inhalationsteknologier. Regionen drager fordel af etablerede refusionssystemer, udbredt adgang til sundhedspleje og tidlig optagelse af digitalt forbundne inhalatorer. Store virksomheder udvider produkt tilgængeligheden gennem lanceringer af smarthalere og strategiske samarbejder med digitale sundhedsplatforme. Stigende efterspørgsel efter bærbare forstøvere og brugervenlige inhalatorformater styrker yderligere den regionale vækst. Folkesundhedsinitiativer fokuseret på at reducere komplikationer ved luftvejssygdomme understøtter også en stabil stigning i inhalatorbrug på tværs af kliniske og hjemmeplejeindstillinger.

Europa

Europa tegner sig for en andel på 29% af markedet for respiratoriske inhalatorenheder, understøttet af stærk regulatorisk vægt på behandlingsadhærens og patientsikkerhed. Regionen adopterer tørpulverinhalatorer og miljøvenlige drivmiddelfri inhalatorer i et hurtigt tempo på grund af bæredygtighedspolitikker. Høje diagnosticeringsrater for astma og KOL driver en konstant efterspørgsel efter vedligeholdelsesterapienheder. Sundhedsudbydere opfordrer til skiftet mod digitalt overvågede inhalatorer for at forbedre langsigtet sygdomskontrol. Voksende investering i hjemmepleje respiratorisk management og øget brug af kompakte forstøvere i ældre befolkninger udvider yderligere markedet på tværs af store lande som Tyskland, Storbritannien, Frankrig og Italien.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 25% af markedet for respiratoriske inhalatorenheder og repræsenterer den hurtigst voksende region på grund af stigende forureningsniveauer, urbanisering og stigende byrde af luftvejssygdomme. Store patientpopulationer i Kina og Indien driver betydelig efterspørgsel efter overkommelige inhalationsterapier. Udvidelse af sundhedsinfrastrukturen og voksende bevidsthed om tidlig diagnose opmuntrer til bredere adoption af dosisinhalatorer og forstøvere. Regionale producenter styrker omkostningseffektiv produktion og udvider distributionen på tværs af nye markeder. Regeringsledede initiativer til at håndtere kroniske luftvejstilstande understøtter stabil enhedspenetration, mens interessen for digitalt aktiverede inhalatorer vokser i takt med udvidelsen af telehealth-tjenester.

Latinamerika

Latinamerika har en 5% andel af markedet for respiratoriske inhalationsenheder, drevet af stigende diagnose og behandling af astma og KOL i Brasilien, Mexico og Argentina. Begrænset adgang til specialpleje øger efterspørgslen efter brugervenlige inhalatorer, der er velegnede til selvforvaltning. Vækst i offentlige sundhedsudgifter understøtter bredere distribution af essentielle inhalationsterapier. Stigende forurening i bycentre og en voksende ældre befolkning bidrager til højere inhalatorforbrug. Markedsudvidelsen forbliver moderat på grund af prispres, men investeringer i lokal produktion og forbedrede forsyningskæder hjælper med at øge tilgængeligheden af tørpulverinhalatorer og bærbare forstøvere.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en 3% andel af markedet for respiratoriske inhalationsenheder, understøttet af stigende bevidsthed om kroniske luftvejssygdomme og udvidet adgang til primære sundhedstjenester. Lande som Saudi-Arabien, UAE og Sydafrika viser stigende adoption af avancerede inhalatorer på grund af højere forureningseksponering og livsstilsrelaterede luftvejsudfordringer. Regeringsprogrammer fremmer tidlig påvisning og langvarig håndtering, hvilket øger efterspørgslen efter dosisinhalatorer og kompakte forstøvere. Dog begrænser begrænset overkommelighed i flere afrikanske nationer en bredere anvendelse. På trods af begrænsninger understøtter løbende investeringer i modernisering af sundhedsvæsenet en gradvis stigning i brugen af inhalationsenheder.

Markedssegmenteringer:

Efter Produkt

- Tørpulverinhalatorer

- Dosisinhalatorer

- Forstøvere

Efter Teknologi

- Manuelt betjente inhalationsenheder

- Digitalt betjente inhalationsenheder

Efter Sygdomsindikation

- Astma

- Kronisk Obstruktiv Lungesygdom

- Pulmonal Arteriel Hypertension

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for respiratoriske inhalationsenheder omfatter førende virksomheder som GSK plc, AstraZeneca, Boehringer Ingelheim, Novartis AG, Teva Pharmaceutical Industries, Koninklijke Philips, PARI Medical, Cipla Ltd., Chiesi Farmaceutici og Omron Healthcare. Disse virksomheder fokuserer på enhedsinnovation, digital integration og udvidet terapeutisk dækning. Virksomheder styrker porteføljer gennem sensoraktiverede inhalatorer, avancerede DPI-formuleringer og næste generations forstøverplatforme. Digitale overholdelsesløsninger, datatracking-funktioner og tilsluttede inhalatorer understøtter stærkere fastholdelse blandt patienter med kroniske tilstande. Nøglespillere investerer i partnerskaber med sundhedsudbydere for at forbedre håndteringen af luftvejssygdomme og patientuddannelsesprogrammer. Producenter øger også produktionskapaciteten i Europa, Asien og Stillehavsområdet og Nordamerika for at imødekomme den stigende efterspørgsel efter KOL- og astmabehandlinger. Kontinuerlig F&U i lægemiddel-enhedskombinationer, miljøvenligere drivmidler og kompakte systemer til hjemmebrug styrker konkurrencen og former langsigtet markedslederskab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- AstraZeneca

- GlaxoSmithKline (GSK)

- Boehringer Ingelheim

- Novartis AG

- Teva Pharmaceutical Industries

- Cipla Ltd.

- Koninklijke Philips N.V.

- PARI GmbH

- Omron Healthcare

- Merck & Co., Inc.

Seneste Udviklinger

- I juli 2025 fik AstraZenecas miljøvenlige reformulering af Trixeo Aerosphere (ved brug af et næste-generations lav-GWP drivmiddel) støtte fra EU’s lægemiddelregulatorpanel, CHMP.

- I maj 2025 annoncerede AstraZeneca, at deres triple-kombinationsinhalator Breztri Aerosphere opfyldte alle primære endepunkter i to sene fase kliniske forsøg for ukontrolleret astma.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Teknologi, Sygdomsindikation og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen stiger, da patienter skifter mod smarte inhalatorer med realtidsmonitoreringsstøtte.

- Digitale platforme integreres med inhalatorer for at forbedre overholdelsessporing og kliniske beslutninger.

- Miljøvenlige inhalatordesign vinder indpas, da regulatorer presser på for lavere emissioner.

- AI-aktiverede inhalatorer forbedrer doseringsnøjagtigheden og reducerer misbrug blandt nøglepatientgrupper.

- Hjemmebaseret respiratorisk pleje udvides, hvilket driver højere salg af bærbare inhalatorsystemer.

- Lægemiddel-enhed kombinationsprodukter vinder markedsandele på grund af bedre terapeutiske resultater.

- Forbundne inhalatorer understøtter fjernstyring af patienter med kroniske lungesygdomme.

- Væksten accelererer i Asien og Stillehavsområdet med stigende tilfælde af astma og KOL.

- Producenter investerer i avancerede sensorer og mikroaktuatorer for at forbedre ydeevnen.

- Partnerskaber vokser mellem farmaceutiske virksomheder og digitale sundhedsfirmaer for at styrke adoptionen.