Markedsoversigt

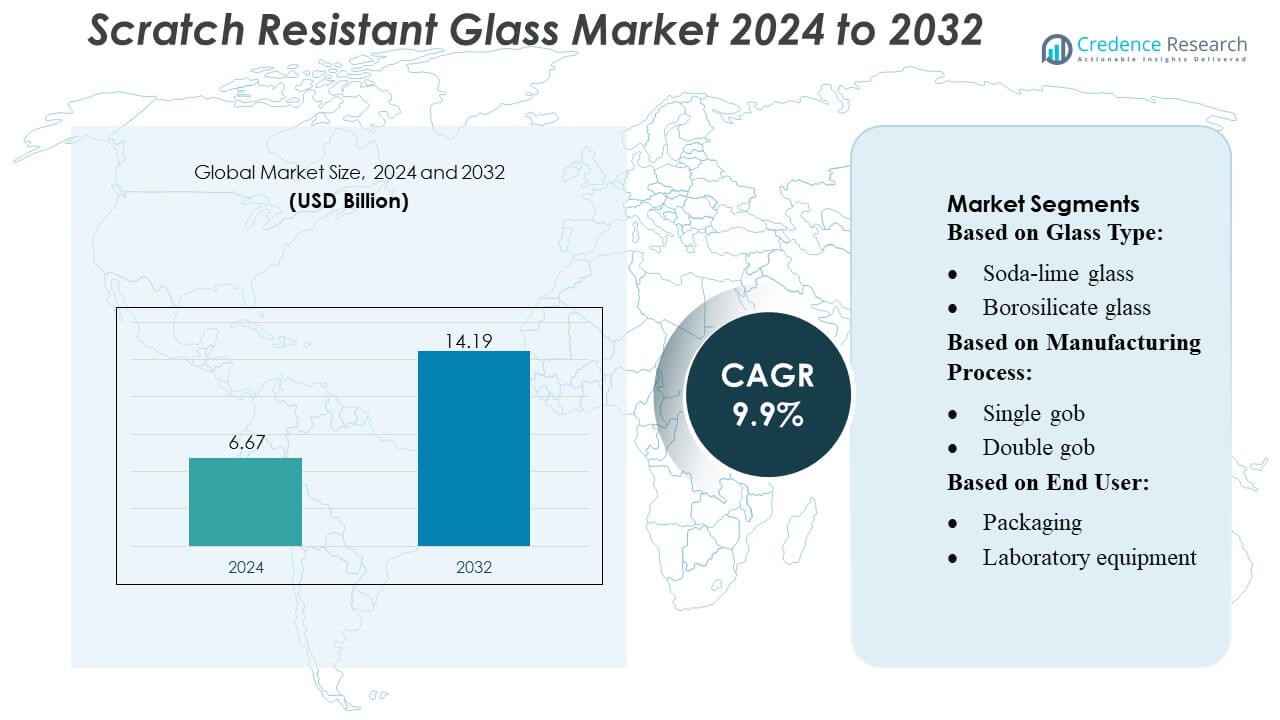

Markedet for ridsefast glas blev vurderet til 6,67 milliarder USD i 2024 og forventes at nå 14,19 milliarder USD i 2032 med en CAGR på 9,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for ridsefast glas 2024 |

6,67 milliarder USD |

| Marked for ridsefast glas, CAGR |

9,9% |

| Markedstørrelse for ridsefast glas 2032 |

14,19 milliarder USD |

Markedet for ridsefast glas formes af etablerede aktører som Vitro, Nippon Electric Glass Co., Ltd., AGI glaspac, Guardian Industries, Fuyao Glass Industry Group Co. Ltd., 3B – the fiberglass company, AGC Inc., Nihon Yamaura Glass Co., Ltd., Saint-Gobain og O-I Glass Inc., som alle konkurrerer gennem fremskridt inden for overfladehårdhed, belægningsteknologier og produktion af ultratyndt glas. Disse virksomheder styrker deres positioner gennem investeringer i F&U, OEM-partnerskaber og udvidede produktionskapaciteter. Asien og Stillehavsområdet fører det globale marked med cirka 38% andel, drevet af sin dominerende elektronikproduktionsbase, hurtig digitalisering af bilindustrien og omkostningseffektiv materialproduktionsøkosystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for ridsefast glas blev vurderet til 6,67 milliarder USD i 2024 og forventes at nå 14,19 milliarder USD i 2032, med en CAGR på 9,9% i prognoseperioden.

- Stærk efterspørgsel fra smartphones, wearables og bilskærmsystemer driver adoptionen, da producenter prioriterer holdbarhed, klarhed og avancerede nano-belægningsløsninger på overflader med høj brug.

- Markedet oplever stigende tendenser inden for ultratynde, fleksible og lette glasteknologier, understøttet af udvidede anvendelser i foldbare enheder, forbundne køretøjer og præcisionslaboratorieudstyr.

- Konkurrenceaktiviteten intensiveres, da førende aktører forbedrer F&U, styrker OEM-allianser og udvider produktionskapaciteten, mens begrænsninger opstår fra høje produktionsomkostninger og tekniske kompleksiteter i ultratynde formater.

- Asien og Stillehavsområdet har 38% af den globale andel og fører gennem styrken i elektronikproduktion, mens Nordamerika og Europa følger; forbrugerelektronik udgør den største segmentandel, understøttet af vækst i bil- og laboratorieapplikationer.

Markedssegmenteringsanalyse:

Efter glastype

Sodakalkglas har den største markedsandel i markedet for ridsefast glas og fanger næsten 40–45% på grund af dets udbredte tilgængelighed, omkostningseffektivitet og forbedrede holdbarhed opnået gennem kemiske styrkebehandlinger. Dets dominans stammer fra stærk anvendelse inden for emballage, husholdningsapplikationer og kommercielle beholdere, understøttet af kontinuerlige fremskridt i overfladehærdningsprocesser. Borosilikat- og varmebestandige glassegmenter viser stabil vækst som premiumkategorier, drevet af overlegen termisk ydeevne og stigende brug i laboratorie- og farmaceutiske miljøer. Krystal, blyfri krystal og farvet glas forbliver nicheprodukter, men vinder frem, da mærker lægger vægt på premium æstetik og produktdifferentiering.

- For eksempel anvender Abrisa Technologies en kemisk styrkebehandlingsproces via natrium-kalium ionbytning på sodakalk- og floatglas, som kan behandles i 8 til 16 timer for at opnå en balance mellem hårdhed og bøjestyrke — hvilket gør sådant glas egnet til tynde displays (fra 0,03 mm op til ~3,0 mm tykkelse).

Efter Fremstillingsproces

Presprocessen står som den dominerende undersegment med en anslået 35–40% markedsandel, understøttet af dens præcision, formkonsistens og egnethed til at producere ensartede, ridsefaste overflader i stor skala. Dens anvendelse styrkes, da producenter prioriterer høj gennemstrømning og dimensionel nøjagtighed til emballage- og forbrugerproduktapplikationer. Blow and blow, press and blow og NNPB-processer oplever stigende efterspørgsel på grund af deres evne til at understøtte vægtbesparelse, mens de opretholder overfladehårdhed. Kombinerede og håndlavede processer bevarer mindre andele og betjener high-end eller specialdesigns, der er afhængige af kunstnerisk finish og tilpassede ridsefaste belægninger.

- For eksempel driver AGI flere avancerede produktionsanlæg i Hyderabad og Bhongir, hvor den samlede smeltekapacitet overstiger 1600 tons pr. dag.

Efter Slutbruger

Føde- og drikkevaresegmentet leder markedet med cirka 45–50% markedsandel, drevet af den storskala brug af ridsefast glas i flasker, krukker og premium emballageformater, der kræver holdbarhed under fyldning, transport og detailhåndtering. Alkoholiske og ikke-alkoholiske drikkevaremærker accelererer anvendelsen for at forbedre produktets appel og forlænge emballagens levetid. Farmaceutiske og laboratorieudstyrsapplikationer fortsætter med at udvide sig, da regulatorisk fokus på kemisk resistens og klarhed øger efterspørgslen efter højstyrke, ridsefaste borosilikat- og specialglasløsninger. Emballageinnovationer på tværs af sektorer styrker vedvarende optagelse af hærdede og belagte glasmuligheder.

Vigtige Vækstdrivere

- Stigende Efterspørgsel efter Holdbar Forbrugerelektronik

Markedet for ridsefast glas vokser støt, da producenter af smartphones, tablets og wearables prioriterer materialer, der forlænger produktets levetid. Forbrugerne forventer enheder med overlegen overfladehårdhed, reduceret mikroabrasion og højere optisk klarhed, hvilket presser OEM’er til at anvende avanceret konstrueret glas. Integrationen af ridsefaste belægninger i high-end enheder forbedrer brugeroplevelsen og reducerer udskiftningsraterne, hvilket styrker efterspørgslen. Udvidelse af 5G-smartphoneforsendelser og premiumiseringstrends i Asien og Europa accelererer yderligere markedsoptagelsen.

- For eksempel annoncerede Fuyao en ny fabrik i Hefei, Kina med en årlig produktionskapacitet på 2.610 millioner kvadratmeter bilglas, sammen med to høj-kvalitets float-glass linjer.

- Udvidet brug i bilskærme og interiør

Bilproducenter (OEMs) integrerer i stigende grad store digitale touchskærme, HUD’er og infotainment-paneler, hvilket driver en stærk efterspørgsel efter ridsefast glas. Dette materiale tåler kontinuerlig berøringsinteraktion, UV-eksponering og rengøringscyklusser, hvilket sikrer langvarig synlighed og sikkerhed. Både luksus- og mellemklassekøretøjer integrerer sådan avanceret glas for at forbedre kabinens æstetik og holdbarhed. Elektrificering og sammenkoblede biløkosystemer forstærker behovet for robust skærmbeskyttelse, hvilket øger udskiftnings- og eftermarkedsmuligheder i større bilproduktionsregioner.

- For eksempel kan AGC producere glas så tyndt som 0,23 mm (eller tilpasset tyndere) mens det opretholder høj fladhed og kvalitet — gør det egnet til højpræcisions cover-glass applikationer, inklusive skærme eller touch-paneler, ikke kun konventionel arkitektonisk eller bilglas.

- Voksende anvendelser i emballage og laboratorieudstyr

Markedet drager fordel af stigende brug af ridsefast glas i højværdipakning og laboratoriemiljøer, hvor kemisk eksponering og hyppig håndtering kræver holdbare overflader. Farmaceutiske, fødevare- og specialkemikalieindustrier anvender borosilikat- og sodakalkvarianter for øget pålidelighed. Stigende F&U-aktiviteter, strenge sikkerhedsstandarder og skiftet mod højtydende genanvendelig emballage udvider anvendelsen. Væksten af bioteknologiske laboratorier og præcisionsforskningsfaciliteter styrker yderligere efterspørgslen efter ridsefaste, termisk stabile glasløsninger.

Nøgletrends & muligheder

- Fremskridt inden for belægningsteknologier

Nye nano-belægninger, hybride polymerlag og plasmaforstærkede aflejringsteknikker omformer præstationsstandarder i ridsefast glas. Disse innovationer giver forbedret hårdhed, smudsresistens og optisk renhed samtidig med at produktionsomkostningerne reduceres. Producenter drager fordel af mulighederne for at levere forbedrede belægninger til forbrugerelektronik og bilinterfaces. Trenden understøtter differentieringsstrategier for OEM’er, der søger premium produktpositionering på globale markeder.

- For eksempel producerede Saint-Gobain med succes fladt glas i en prøvekørsel ved hjælp af en ovnbrændstofblanding, der indeholdt mere end 30% brint (i stedet for kun at stole på fossile brændstoffer), på deres Herzogenrath-anlæg i Tyskland.

- Stigende anvendelse af fleksibelt og let glas

Skiftet mod fleksible, ultratynde og lette glasmaterialer åbner nye muligheder inden for wearables, foldbare enheder og buede bilskærme. Producenterne skalerer produktionen af kemisk styrkede fleksible substrater for at imødekomme udviklende designkrav. Denne trend muliggør bredere anvendelsespotentiale samtidig med at tilbyde forbedret bøjelighed og overfladebeskyttelse. Stærk F&U-finansiering og fremskridt inden for laminationsteknikker understøtter yderligere udvidelsen af lette ridsefaste løsninger.

- For eksempel har O-I for nylig afsluttet en prøve med glasproduktion baseret på biobrændstof på deres anlæg i Harlow (UK): ved at bruge 100% biobrændstof (i stedet for naturgas), kombineret med 88% skår (genbrugsglas) og oxy-brændstof ovnteknologi, til at producere ravfarvede flasker — hvilket demonstrerer den tekniske levedygtighed af storskala, lavkulstof glasproduktion.

- Fokus på Bæredygtighed og Høj Genanvendelighed

Bæredygtighedsinitiativer skaber nye markedsmuligheder, da industrier søger genanvendelige og holdbare materialer. Ridsefrit glas tilbyder stærke miljømæssige fordele over polymeralternativer, herunder længere levetid og reduceret affald. Producenter, der anvender energieffektive ovne og miljøvenlige belægningsprocesser, opnår en konkurrencefordel. Regulatorisk pres i Nordamerika og Europa opmuntrer til bredere anvendelse af bæredygtig glasemballage og elektronikkomponenter.

Vigtige Udfordringer

- Høje Produktions- og Materialeomkostninger

Fremstilling af ridsefrit glas kræver præcis termisk behandling, kemisk styrkelse og avancerede belægningsmetoder, hvilket øger produktionsomkostningerne. Disse udgifter begrænser ofte anvendelsen i lavpris elektronik, budgetkøretøjer og prisfølsom emballage. Volatile råvarepriser påvirker yderligere rentabiliteten for glasproducenter. Producenter skal balancere holdbarhedskrav med overkommelighed for at udvide penetration i nye markeder.

- Tekniske Begrænsninger i Ultra-Tynde og Fleksible Design

Selvom tyndt og fleksibelt glas er efterspurgt, er produktionen med høj ridsemodstand teknologisk kompleks. At sikre hårdhed, optisk klarhed og strukturel pålidelighed i ekstremt slanke formater udgør løbende ingeniørmæssige udfordringer. Risikoen for brud under formning, laminering og foldning begrænser også massemarkedets skalerbarhed. Disse begrænsninger forsinker anvendelsen i foldbare elektroniske enheder og næste generations bilskærme, hvilket kræver betydelige F&U-investeringer for at overvinde præstationskompromiser.

Regional Analyse

Nordamerika

Nordamerika står for omkring 28% af markedet for ridsefrit glas, understøttet af stærk adoption af premium smartphones, avancerede wearables og avancerede bilskærme. Regionen nyder godt af robust forbrugerforbrug, tidlig teknologioptagelse og stærk tilstedeværelse af elektronik- og bil-OEM’er. Bilproducenter integrerer i stigende grad store infotainment- og instrumentklyngeskærme, hvilket øger efterspørgslen efter holdbare glasløsninger. Voksende investeringer i forskningslaboratorier og farmaceutisk emballage styrker yderligere markedet. USA driver størstedelen af forbruget, mens Canada viser stigende interesse i laboratorie- og industrielle anvendelser.

Europa

Europa tegner sig for næsten 25% af markedet, drevet af stærke bilproduktionsklynger i Tyskland, Frankrig og Storbritannien, hvor ridsefrit glas er bredt anvendt i digitale instrumentbrætter, kontrolpaneler og sikkerhedssystemer. Regionens strenge kvalitets- og holdbarhedsstandarder opmuntrer til avanceret materialeanvendelse på tværs af elektronik, medicinsk udstyr og laboratorieudstyr. Stigende efterspørgsel efter premium forbrugerelektronik og bæredygtig højtydende emballage understøtter yderligere vækst. F&U-investeringer i optiske belægninger og styrkede glasteknologier skaber konkurrencefordele for europæiske leverandører. Østeuropæiske markeder viser stigende anvendelse på grund af ekspanderende elektronikmontageoperationer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerer markedet for ridsefast glas med cirka 38% andel, drevet af storskala elektronikproduktion i Kina, Sydkorea, Japan og nye centre som Vietnam og Indien. Høj smartphone-produktion, voksende forsendelser af wearables og udvidet integration af bilskærme øger efterspørgslen. Regionens omkostningseffektive produktionsøkosystem og hurtige adoption af fleksible og lette glasteknologier styrker dens lederskab. Øgede investeringer i farmaceutiske produkter, bioteknologiske laboratorier og højkvalitetsemballage bidrager også til stigende forbrug. Stærk indenlandsk efterspørgsel og eksportorienteret produktion gør APAC til det hurtigst voksende regionale marked.

Latinamerika

Latinamerika har omtrent 5% af den globale markedsandel, understøttet af gradvis adoption af avancerede smartphones, tilsluttede bilsystemer og laboratorieudstyr. Lande som Brasilien og Mexico fører den regionale efterspørgsel på grund af stigende penetration af elektronikdetailhandel og voksende bilproduktionsaktiviteter. Regionen drager fordel af stigende investeringer i sundhedsvæsen og diagnostik, hvilket driver behovet for holdbart laboratorieglas. Dog hæmmer prisfølsomhed og begrænset lokal produktionskapacitet bredere adoption af premium ridsefaste materialer. Importafhængighed skaber muligheder for internationale leverandører til at styrke distributionsnetværk.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen fanger omkring 4% af markedet, drevet af stigende forbrug af avanceret forbrugerelektronik, udvidede bilimporter og voksende laboratorieinfrastruktur. GCC-landene fører adoptionen på grund af højere købekraft, stærk præference for premium smartphones og igangværende digitaliseringsinitiativer. Industrielle og sundhedsinvesteringer i UAE, Saudi-Arabien og Sydafrika understøtter yderligere efterspørgsel. Dog forbliver markedsvæksten begrænset af begrænset lokal produktion og afhængighed af importerede materialer. Leverandører drager fordel af nye muligheder knyttet til udvidelse af detailhandel med elektronik og medicinske forskningssektorer.

Markedssegmenteringer:

Efter glastype:

- Soda-lime glas

- Borosilikatglas

Efter fremstillingsproces:

Efter slutbruger:

- Emballage

- Laboratorieudstyr

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for ridsefast glas har et konkurrencelandskab ledet af store aktører som Vitro, Nippon Electric Glass Co., Ltd., AGI glaspac, Guardian Industries, Fuyao Glass Industry Group Co. Ltd., 3B – the fiberglass company, AGC Inc., Nihon Yamaura Glass Co., Ltd., Saint-Gobain og O-I Glass Inc. Markedet for ridsefast glas er kendetegnet ved kontinuerlig innovation, kapacitetsudvidelse og strategisk tilpasning til højvækstslutbrugsindustrier. Producenter prioriterer at forbedre overfladehårdhed, forbedre optisk klarhed og integrere anti-fingeraftryk eller anti-refleksbelægninger for at imødekomme strenge præstationsforventninger på tværs af forbrugerelektronik, bilskærme og laboratorieudstyr. Konkurrencen intensiveres, da producenter fokuserer på lette, fleksible og bæredygtige glasløsninger, der er i tråd med nye designtrends. Virksomheder styrker deres positioner gennem investeringer i F&U, langsigtede leveringsaftaler med OEM’er og adoption af energieffektive produktionsteknologier. Markedet belønner i stigende grad leverandører, der tilbyder høj tilpasning, ensartet kvalitet og hurtig respons på udviklende produktspecifikationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Vitro

- Nippon Electric Glass Co., Ltd.

- AGI glaspac

- Guardian Industries

- Fuyao Glass Industry Group Co. Ltd.

- 3B – the fiberglass company

- AGC Inc.

- Nihon Yamaura Glass Co., Ltd.

- Saint-Gobain

- O-I Glass Inc.

Seneste Udviklinger

- I januar 2025 annoncerede AGC Glass Europe, den europæiske afdeling af den verdensledende glasproducent AGC, en stor investering i en ny produktionslinje for isolerende vakuumglas. Dette initiativ har til formål at forbedre glastilvirkningskapaciteterne som svar på den stigende kundedemand for innovative løsninger.

- I januar 2025 annoncerede Gold Plus Glass Industry Limited den vellykkede idriftsættelse af sin produktionsfacilitet i Karnataka, hvilket udvidede dens samlede floatglas kapacitet til over en million metriske tons årligt og markerede dens indtræden i solarglasproduktion.

- I juni 2024 lancerede Corning Gorilla Glass 7i, et nyt ridsebestandigt coverglas til værdi- og mellemklasse-smartphones, som laboratorietests viser kan modstå fald fra op til en meter på asfaltlignende overflader, hvilket overgår konkurrerende lithiumaluminosilikatglas. Det hævdes også at være op til dobbelt så ridsebestandigt.

- I september 2023 er PGT Innovations’ Diamond Glass-produkter i øjeblikket tilgængelige gennem udvalgte forhandlere, primært i Florida, og er fremhævet som standardglas i deres WinDoor-produktportefølje.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på glastype, fremstillingsproces, slutbruger og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuteres forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Markedet vil udvide sig støt, da forbrugerelektronikmærker øger brugen af holdbare, højtydende displaymaterialer.

- Bilproducenter vil drive højere efterspørgsel gennem bredere integration af digitale instrumentbrætter, infotainment-klynger og berøringsaktiverede kontroller.

- Fleksible og ultratynde glasteknologier vil vinde indpas, efterhånden som foldbare og bærbare enheder skaleres globalt.

- Producenter vil investere mere i avancerede belægninger, der forbedrer hårdhed, klarhed og modstand mod pletter og slid.

- Laboratorie-, farmaceutiske og specialemballageapplikationer vil skabe yderligere vækstmuligheder for kemisk stabilt glas.

- Bæredygtighedsmål vil presse producenter til at anvende energieffektive produktionsmetoder og genanvendelige glasløsninger.

- Forsyningskæder vil blive mere regionaliserede, da virksomheder søger modstandsdygtighed og nærhed til større elektronikknudepunkter.

- F&U-udgifter vil stige for at imødegå tekniske udfordringer i produktionen af ultratynde, men holdbare ridsefaste materialer.

- Partnerskaber mellem materialeleverandører og OEM’er vil styrkes for at fremskynde produktudviklingscyklusser.

- Konkurrencen vil intensiveres, da globale aktører fokuserer på ydelsesdifferentiering og tilpasning til nicheapplikationer.