Markedsoversigt

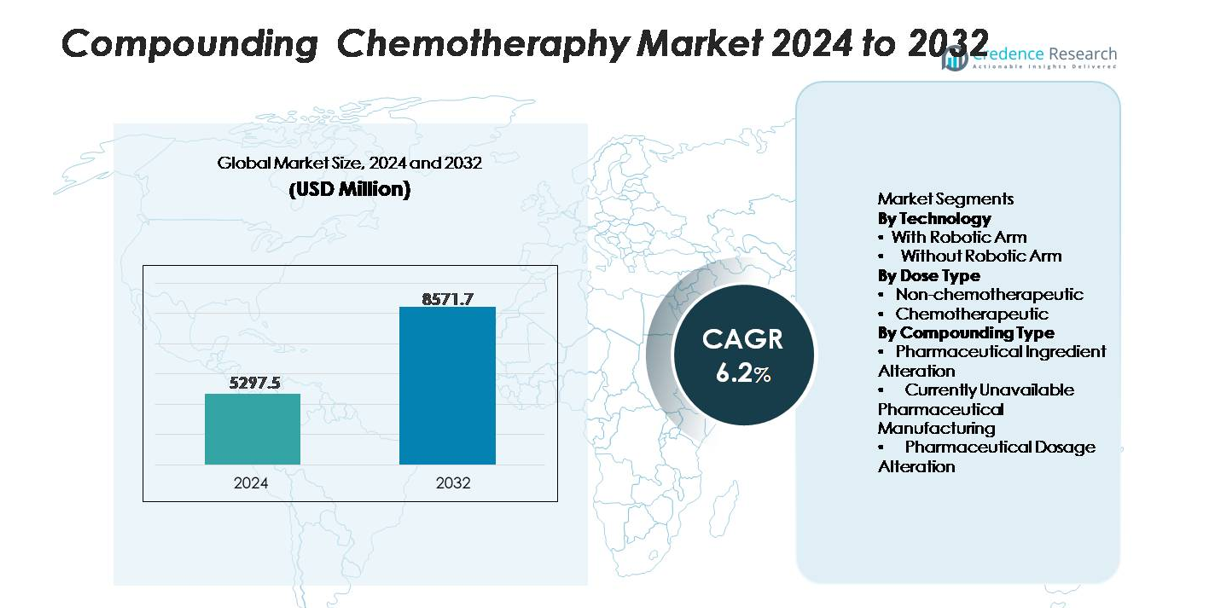

Markedet for sammensat kemoterapi blev vurderet til USD 5.297,5 millioner i 2024 og forventes at nå USD 8.571,7 millioner i 2032, med en CAGR på 6,2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på markedet for sammensat kemoterapi 2024 |

USD 5.297,5 millioner |

| Marked for sammensat kemoterapi, CAGR |

6,2% |

| Størrelse på markedet for sammensat kemoterapi 2032 |

USD 8.571,7 millioner |

Markedet for sammensat kemoterapi ledes af specialiserede leverandører af apoteksautomatisering og steril forberedelsesteknologi som Baxter International, B. Braun Melsungen, Fresenius Kabi, Omnicell, Grifols og Equashield, der hver tilbyder avancerede systemer til aseptisk kemoterapiforberedelse, lukket system til lægemiddeloverførsel og digital verifikation. Disse aktører konkurrerer på robotpræcision, innovation inden for kontaminationskontrol og evner til at overholde regulativer. Nordamerika forbliver den førende region med 38% markedsandel, understøttet af avanceret onkologiinfrastruktur og tidlig adoption af robotkompounderingsplatforme. Europa har en stærk position drevet af strenge sikkerhedsstandarder, mens Asien-Stillehavsområdet fortsætter med at ekspandere hurtigt gennem investeringer i modernisering af kræftpleje.

Markedsindsigt

- Markedet for sammensat kemoterapi nåede USD 5.297,5 millioner i 2024 og forventes at ramme USD 8.571,7 millioner i 2032 med en CAGR på 6,2%, understøttet af stigende globale onkologiske sagsbelastninger og udvidelse af krav til personlig dosering.

- Markedsvækst drives af stigende efterspørgsel efter præcisionsbaseret kemoterapiforberedelse, stærkere overholdelse af USP / standarder og accelereret adoption af robotkompounderingssystemer, som dominerer teknologisegmentet på grund af overlegen nøjagtighed og kontaminationskontrol.

- Vigtige tendenser inkluderer hurtig automatisering af sterile apoteker, øget brug af gravimetrisk og stregkodeverifikation samt udvidelse af centraliserede outsourcingfaciliteter, der tilbyder højt volumen sterile kemoterapeutiske forberedelser.

- Konkurrenceaktiviteten forbliver stærk, da store aktører forbedrer robotplatforme, kontaminationskontrolteknologier og avanceret workflow-software, mens markedsbegrænsninger inkluderer høje kapitalinvesteringer, uddannelsesgab og kompleks regulativ overholdelse for håndtering af farlige lægemidler.

- Nordamerika fører med 38% andel, efterfulgt af Europa med 29%, Asien-Stillehavsområdet med 24% og LAMEA med 9%, mens segmentet for kemoterapeutiske doser og segmentet for robotarmteknologi forbliver de dominerende bidragydere til den samlede markedspræstation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Teknologi

I markedet for sammensætning af kemoterapi har systemer udstyret med robotarme den største andel på grund af deres overlegne præcision, kontaminationskontrol og operatørsikkerhedsfordele. Automatiserede robotplatforme reducerer manuel håndtering af cytotoksiske midler og sikrer gentagelig doseringsnøjagtighed, hvilket driver stærk adoption blandt hospitalsapoteker og onkologicentre. Deres evne til at opretholde konsistente aseptiske forhold, integrere realtids gravimetrisk verifikation og reducere sammensætningsfejlpositioner gør dem til den foretrukne teknologi. Systemer uden robotarme fortsætter med at betjene lavere volumenindstillinger, men stigende sikkerhedsstandarder skifter i stigende grad faciliteter mod robotunderstøttede arbejdsgange.

- For eksempel er KIRO Oncology-robotsystemet udviklet af Grifols i stand til at forberede op til 40 kemoterapidoser i timen med gravimetrisk nøjagtighed inden for ±0,1 g, hvilket betydeligt reducerer sammensætningsfejl og eksponeringsrisici.

Efter Dosistype

Det kemoterapeutiske dosissegment dominerer det samlede marked, drevet af det stigende volumen af personlige onkologibehandlinger, der kræver præcis sammensætning skræddersyet til patient-specifikke regimer. Øget anvendelse af multi-lægemiddelprotokoller, vægtbaseret dosering og kombinationsinfusionsterapier forstærker efterspørgslen efter højpræcisionssammensætningssystemer, der kan håndtere farlige lægemidler. Ikke-kemoterapeutiske præparater forbliver relevante for støttende pleje—såsom antiemetika, analgetika og hydreringsblandinger—men deres andel forbliver mindre på grund af lavere håndteringsrisici og enklere forberedelseskrav. Den komplekse, højrisiko natur af kemoterapeutiske doser fortsætter med at drive specialiserede sammensætningsinvesteringer.

- For eksempel har EQUASHIELD® lukket system til lægemiddeloverførsel—bredt anvendt i kemoterapeutisk dosissammensætning—demonstreret 0,0 mL overfladekontaminering i NIOSH-tilpassede aftørringstests og understøtter sprøjtevolumener op til 60 mL, hvilket muliggør sikrere håndtering af multi-agent regimer.

Efter Sammensætningstype

Inden for sammensætningstyper har farmaceutisk doseringsændring den dominerende andel, da onkologipraksis ofte kræver dosisjusteringer baseret på toksicitetsprofiler, nyre-/leverfunktion og præstationsstatus. Dette segment drager fordel af sin udbredte anvendelse på infusionscentre, hvor ændring af koncentration, volumen eller styrke er rutine for individualiserede kemoterapiregimer. Farmaceutisk ingrediensændring og aktuelt utilgængelig farmaceutisk fremstilling tjener mere specialiserede behov—såsom at skabe alternative formuleringer eller adressere forsyningshuller—men forekommer sjældnere. Centraliteten af dosispersonalisering i kræftpleje sikrer konstant efterspørgsel efter avancerede systemer, der understøtter nøjagtige ændringsarbejdsgange.

Vigtige Vækstdrivere

Stigende Onkologibyrde og Udvidelse af Præcisionsmedicin Protokoller

Den voksende forekomst af kræft på verdensplan er en primær drivkraft, der accelererer adoptionen af sammensatte kemoterapisystemer. Onkologisk pleje afhænger i stigende grad af personlige doseringsmodeller, hvor behandlingsregimer varierer baseret på tumorens genetik, patientens vægt, organfunktion og toksicitetsrespons. Dette skift intensiverer efterspørgslen efter præcise, standardiserede og kontaminationsfrie sammensætningsprocesser, som manuelle arbejdsgange ikke konsekvent kan levere. Efterhånden som hospitaler udvider infusionscentre og integrerer tværfaglige onkologiprogrammer, kræver de automatiserede systemer, der er i stand til at håndtere komplekse multi-lægemiddelkombinationer og minimere cytotoksisk eksponering. Udbredelsen af vægtbaserede og kropsoverfladeareal-baserede doseringer øger yderligere arbejdsbyrdekompleksiteten, hvilket tvinger faciliteter til at implementere avancerede sammensætningsplatforme, der sikrer sporbarhed, gentagelighed og overholdelse af strenge USP og standarder. Sammen styrker disse faktorer kontinuerlige investeringer i højtydende sammensætningsinfrastruktur.

- For eksempel opnåede APOTEC Achemo robotplatformen forberedelse af 3.851 doser, hvilket repræsenterer 69,7% af de samlede rutinemæssigt sammensatte antineoplastiske præparater i et britisk samfundskræftcenter i løbet af et år.

Øget Fokus på Arbejdernes Sikkerhed og Regulatorisk Overholdelse

Den voksende regulatoriske pres for at beskytte apotekspersonale mod farlig lægemiddeleksponering driver den hurtige modernisering af kemoterapisammensætningspraksis. Overholdelseskrav relateret til lukkede systemer til lægemiddeloverførsel, renrumsstandarder og miljøovervågning er nu centrale for institutionelle beslutninger. Faciliteter adopterer i stigende grad automatiserede og semi-automatiserede sammensætningssystemer, der reducerer manuelle interventioner, begrænser aerosoliseret lægemiddelfrigivelse og forbedrer miljøisolering. Disse teknologier understøtter konsekvent dokumentation, realtids gravimetrisk verifikation og elektroniske arbejdsgange, der er i overensstemmelse med regulatoriske revisioner. Efterhånden som arbejdssikkerhedsagenturer intensiverer tilsynet og offentliggør strengere eksponeringstærskler, prioriterer sundhedsinstitutioner kapitalinvesteringer, der reducerer operatørrisikoen og sikrer konsekvent kvalitet. Industriens skift mod robotbaseret sammensætning reducerer yderligere ergonomisk belastning, fejlprocenter og kontaminationshændelser, hvilket gør overholdelsesdrevet modernisering til en vigtig vækstfaktor.

- For eksempel integrerer Baxters EXACTAMIX® automatiserede blandingssystem en gravimetrisk nøjagtighedstolerance på ±1% og understøtter op til 24 ingrediensporte, hvilket muliggør højt kontrolleret steril forberedelse i overensstemmelse med USP krav.

Hurtig Automatisering og Integration af Digitale Apoteksteknologier

Fremskridt inden for apoteksautomatisering, digitale sundhedsplatforme og blandingsrobotik påvirker markedsvæksten betydeligt. Hospitaler og onkologiske centre implementerer i stigende grad integrerede softwareløsninger, der synkroniserer ordinationssystemer, blandingsudstyr og verifikationsdatabaser for at forbedre effektivitet og nøjagtighed. Automatiserede blandingssystemer øger gennemløbet ved at optimere arbejdsgange, muliggøre ensartet batchforberedelse og reducere forberedelsestider for komplekse regimer. Digitale sporingsfunktioner—såsom stregkodematchning, realtidsdoseringsanalyse og elektroniske batchregistre—styrker medicinsikkerheden og eliminerer dokumentationsinkonsekvenser. Disse teknologiske forbedringer understøtter skalerbare operationer, især i højvolumen onkologiske enheder, hvor håndtering af flere patient-specifikke regimer er en daglig udfordring. Efterhånden som interoperabilitet med elektroniske patientjournaler, AI-understøttede doseringsberegnere og forudsigende planlægningsværktøjer bliver mere udbredt, anerkender institutioner automatisering som essentiel for at forbedre produktivitet, reducere medicinspild og sikre revisionsklar overholdelse.

Vigtige Tendenser & Muligheder

Stigende Anvendelse af Robotiske Blandingsplatforme i Onkologiske Apoteker

En væsentlig tendens, der former markedet, er den stigende accept af robotiske blandingssystemer til højrisiko kemoterapeutiske forberedelser. Moderne robotplatforme leverer præcision på mikrogramniveau, opretholder stabile aseptiske miljøer og reducerer manuel eksponering for cytotoksiske dampe, hvilket gør dem attraktive for avancerede onkologiske apoteker. Deres integration med AI-baserede verifikationsmoduler og gravimetriske måleværktøjer sikrer ensartet doseringsnøjagtighed og understøtter forudsigende fejlforebyggelse. Muligheden ligger i at udvide disse løsninger ud over tertiære sygehuse til regionale kræftcentre og specialapoteker, hvor efterspørgslen efter automatiseret blanding stiger. Efterhånden som robotteknologi bliver mere omkostningskonkurrencedygtig, ser faciliteter automatisering som en langsigtet strategi for at forbedre sikkerhed, fremskynde gennemløbstider og understøtte højere behandlingsvolumener.

- For eksempel opererer Grifols Kiro Oncology-systemet i et certificeret ISO Klasse 5 isolatormiljø og bruger gravimetriske kontroller ved hvert trin for at sikre høj doseringsnøjagtighed i forhold til den foreskrevne dosis. Det opnår en verificeret produktionseffektivitet på op til 40 kemoterapiforberedelser i timen.

Udvidelse af Outsourcede Blandingsydelser og Centraliserede Sterile Faciliteter

En anden betydelig tendens er den voksende afhængighed af outsourcede blandingsydelser, især 503B outsourcingfaciliteter, der specialiserer sig i sterile kemoterapiforberedelser. Disse centraliserede enheder bruger avancerede miljøkontroller, højkapacitetsautomatisering og validerede sterilitet arbejdsgange til at producere standardiserede doser i stor skala. Sundhedssystemer indgår i stigende grad kontrakter med disse faciliteter for at reducere interne blandingsrisici, imødegå arbejdsstyrkemangel og sikre uafbrudt levering af individuelle kemoterapeutiske enheder. Muligheden udvides, da outsourcing forbedrer omkostningsforudsigelighed, reducerer operationel byrde og forbedrer produktkonsistens. Vækst i regionale onkologinetværk og hjemmebaserede infusionsprogrammer øger yderligere efterspørgslen efter pålidelige eksterne blandingspartnere.

Innovation inden for renruminfrastruktur og teknologier til kontrol af kontaminering

Kontinuerlig innovation i renrumssystemer—fra smarte biosikkerhedsskabe til HEPA-kontrollerede isolatorer og realtidsmiljøovervågning—præsenterer betydelige muligheder. Faciliteter opgraderer deres sterile blandingsmiljøer for at imødekomme udviklende reguleringsforventninger og reducere kontaminationshændelser. Sensoraktiverede luftstrømssystemer, trykdifferentialovervågning og automatiske partikeloptællere hjælper med at opretholde kontrollerede forhold gennem hele blandingscyklussen. Efterhånden som onkologiske regimer bliver mere komplekse og håndteringsrisici intensiveres, opnår institutioner, der investerer i avancerede teknologier til kontrol af kontaminering, højere overholdelsesrater, forbedret sikkerhed og reduceret batchafvisning. Tendensen åbner veje for udstyrsproducenter til at levere modulære, skalerbare renrumsløsninger skræddersyet til onkologiske apoteker.

Vigtige udfordringer

Høje kapitalinvesteringer og driftsomkostninger ved avancerede blandingssystemer

På trods af stærke adoptionsdrivere udgør høje anskaffelses- og vedligeholdelsesomkostninger ved automatiserede og robotiserede blandingssystemer en stor udfordring for mange sundhedsinstitutioner. Disse platforme kræver specialiseret infrastruktur, dedikeret renrumplads og løbende kalibrering, hvilket væsentligt øger driftsudgifterne. Mindre hospitaler og regionale onkologicentre kæmper ofte med at retfærdiggøre den indledende investering, især på markeder hvor refusion for blandet kemoterapi er begrænset. Derudover tilføjer integrationen af avancerede systemer med eksisterende elektroniske sundhedssystemer og valideringsprotokoller kompleksitet og omkostninger. Budgetbegrænsninger, ujævn teknologiadgang og lange tilbagebetalingstider fortsætter med at hæmme udbredt adoption, især i ressourcebegrænsede sundhedsmiljøer.

Arbejdskraftmangel og træningshuller i sterile blandingspraksis

Markedet står over for udfordringer forbundet med begrænset tilgængelighed af uddannet apotekspersonale med erfaring i sterile blandinger og håndtering af farlige lægemidler. Implementering af avancerede systemer kræver, at teknikere og farmaceuter gennemgår specialiseret træning i robotoperation, validering og kvalitetskontrolprocedurer. Høj personaleudskiftning, stigende arbejdsbyrde i onkologiske enheder og huller i professionelle træningsprogrammer forværrer disse udfordringer. Uden konsekvent færdighedsudvikling risikerer faciliteter forsinkelser i blanding, arbejdsgangsfejl og overholdelsesproblemer. Derudover kræver tilpasning til udviklende USP-standarder og vedligeholdelse af revisionsklar dokumentation kontinuerlig uddannelse, som mange institutioner kæmper med at levere systematisk. Udvikling af arbejdskraft forbliver en kritisk flaskehals i opskalering af moderniseringsindsatsen for blanding.

Regional analyse

Nordamerika

Nordamerika dominerer markedet for blandet kemoterapi med en andel på 38%, drevet af avanceret onkologiinfrastruktur, stærk adoption af robotiserede blandingsplatforme og streng håndhævelse af USP og forskrifter. Store hospitalnetværk og specialiserede kræftcentre investerer kraftigt i automatisering for at forbedre sikkerhed og arbejdsgangseffektivitet. Udbredt integration af digitale apotekssystemer, udvidelse af infusionscenterkapacitet og tilstedeværelsen af førende leverandører af sterile blandingsløsninger styrker yderligere den regionale ledelse. Den stigende efterspørgsel efter personlige kræftterapier og udvidelse af ambulante kemoterapiprogrammer fortsætter med at styrke Nordamerikas position som det mest modne regionale marked.

Europa

Europa udgør 29% af det globale marked, understøttet af omfattende kapaciteter inden for onkologisk pleje, stærke regulatoriske rammer og accelereret modernisering af sterile blandingsfaciliteter. Lande som Tyskland, Frankrig og Storbritannien fører an i adoptionen af automatiserede og semi-automatiserede blandingsteknologier på grund af arbejdssikkerhedsregler og strenge krav til forureningskontrol. Investeringer i robotsystemer, centraliserede hospitalsapoteker og grænseoverskridende outsourcede blandingstjenester driver markedsekspansionen. Stigende kræftforekomst, øget præference for personlig dosering og kontinuerlige opgraderinger af hospitalsrenrum-infrastruktur understøtter samlet set Europas betydelige andel i landskabet for blandet kemoterapi.

Asien-Stillehavsområdet

Asien-Stillehavsområdet udgør 24% af markedet, drevet af hurtig udvidelse af onkologitjenester i Kina, Indien, Sydkorea og Japan. Stigende kræftforekomst, vækst af tertiære hospitaler og øgede statslige investeringer i kræftbehandlingsinfrastruktur accelererer adoptionen af avancerede blandingssystemer. Mens mange faciliteter stadig er afhængige af manuelle processer, oplever regionen en hurtig optagelse af automatiserede aseptiske teknologier, da sikkerheds- og kvalitetsstandarder strammes. Udvidelse af farmaceutiske produktionsøkosystemer, voksende medicinsk turisme og fremkomsten af højvolumen onkologicentre øger yderligere efterspørgslen efter præcisionsblandingsløsninger i regionen.

Latinamerika, Mellemøsten & Afrika (LAMEA)

LAMEA-regionen repræsenterer 9% af det globale marked, understøttet af progressive opgraderinger inden for onkologisk pleje i store økonomier som Brasilien, Mexico, Saudi-Arabien og UAE. Mange faciliteter overgår fra manuelle til delvist automatiserede blandingssystemer for at forbedre sikkerheden og reducere risici for cytotoksisk eksponering. Regeringsledede kræftkontrolinitiativer, udvidelse af private hospitalsnetværk og øgede samarbejder med internationale sterile blandingsudbydere driver adoptionen. Dog begrænser høje kapitalomkostninger, begrænset specialistuddannelse og ujævn reguleringshåndhævelse en bredere penetration, hvilket holder regionen på et fremvoksende stadium af markedsudvikling.

Markedssegmenteringer:

Efter Teknologi

- Med Robotarm

- Uden Robotarm

Efter Dosis Type

- Ikke-kemoterapeutisk

- Kemoterapeutisk

Efter Blandings Type

- Ændring af Farmaceutisk Ingrediens

- Aktuelt Utilgængelig Farmaceutisk Produktion

- Ændring af Farmaceutisk Dosering

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i markedet for sammensat kemoterapi er præget af stærk deltagelse fra ledere inden for automation, leverandører af steril sammensætningsteknologi og leverandører af apoteksløsninger med fokus på onkologi. Nøglespillere som Baxter International, B. Braun Melsungen, Fresenius Kabi, Grifols, Omnicell og Equashield konkurrerer ved at fremme robotkompounderingsplatforme, kontaminationskontrolsystemer og lukkede systemer til lægemiddeloverførsel, der forbedrer dosisnøjagtighed og operatørsikkerhed. Disse virksomheder integrerer i stigende grad digital verifikation, gravimetriske kontroller og elektronisk batchdokumentation for at styrke overholdelsen af USP og standarder. Strategiske investeringer fokuserer på at udvide kapaciteten for automatiseret steril forberedelse, forbedre interoperabiliteten med apoteksinformationssystemer og udvikle løsninger, der reducerer eksponeringen for farlige lægemidler. Partnerskaber med hospitalsnetværk, opgraderinger af onkologiske renrumsinfrastrukturer og stigende efterspørgsel efter personlige kemoterapiregimer intensiverer yderligere konkurrencen. Efterhånden som faciliteterne overgår fra manuelle til automatiserede arbejdsgange, differentierer industriledere sig gennem pålidelighed, præcisionsingeniørarbejde og reguleringsjusterede kompounderingsinnovationer, hvilket styrker deres position på dette udviklende marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2025 indgik Teva en licens- og leveringsaftale med Prestige Biopharma for kommercialisering af biosimilaret Tuznue® (trastuzumab) på tværs af større europæiske markeder.

- I 2025 skitserede Sandoz sin strategiske køreplan og fremhævede vigtige pipeline-katalysatorer på den 43. årlige J.P. Morgan Healthcare Conference, hvilket styrkede deres fokus på onkologi og biosimilarudvikling.

- I 2024 annoncerede Baxter den “fortsatte vækst af sin farmaceutiske portefølje,” inklusive lancering af nye injicerbare produkter og udvidelse af deres blandings- og sterile injicerbare forretning

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Teknologi, Dosis type, Blandings type og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter automatiserede og robotiserede blandingssystemer vil accelerere, da onkologicentre prioriterer præcision, sikkerhed og arbejdsgangseffektivitet.

- Adoption af avancerede kontaminationskontrolteknologier og lukkede systemer til lægemiddeloverførsel vil styrke overholdelsen af udviklende sikkerhedsregler.

- Personlige kemoterapiprotokoller vil fortsat drive behovet for dosis-fleksible og højpræcisions blandingsplatforme.

- Integration af digitale verifikationsværktøjer, gravimetrisk måling og smart software vil forbedre sporbarhed og reducere forberedelsesfejl.

- Centrale sterile blandingsfaciliteter vil udvide sig og støtte hospitaler, der står over for kapacitetsbegrænsninger og mangel på arbejdskraft.

- AI-drevet beslutningsstøtte og forudsigende planlægning vil i stigende grad optimere kemoterapiforberedelsesarbejdsgange.

- Investeringer i opgraderinger af renrum og aseptisk infrastruktur vil stige på tværs af nye onkologimarkeder.

- Outsourcing-partnerskaber mellem sundhedssystemer og specialiserede blandingsleverandører vil få momentum.

- Uddannelsesprogrammer for håndtering af farlige lægemidler og robotdrift vil blive mere standardiserede.

- Regulatorisk stramning omkring eksponering for farlige lægemidler vil accelerere overgangen fra manuel til automatiseret blanding.