Markedsoversigt

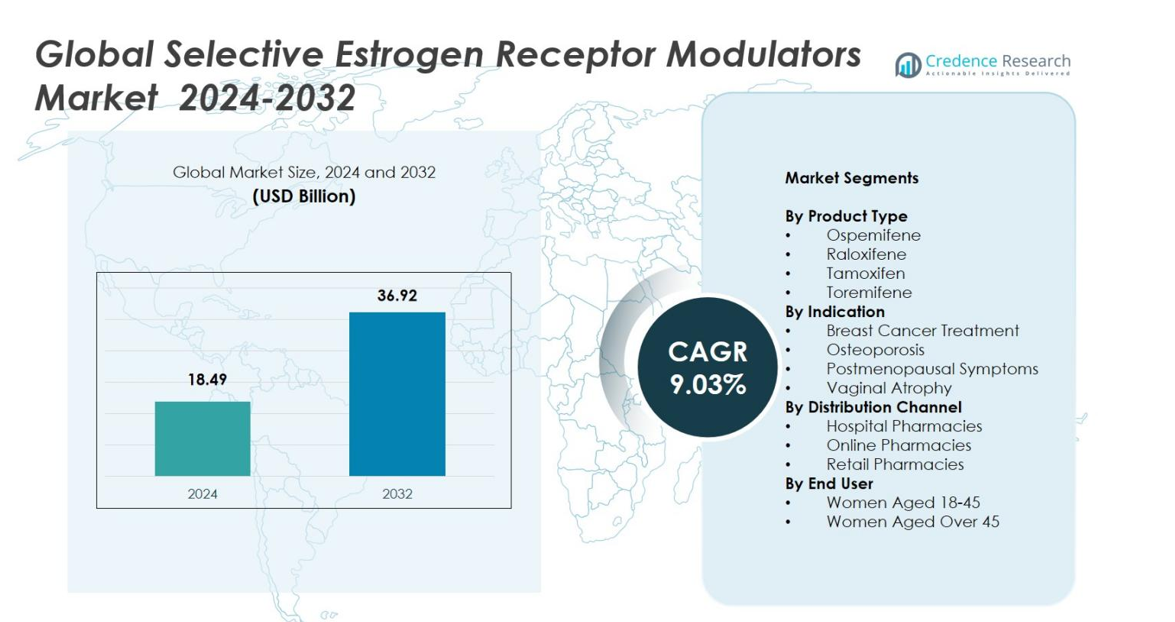

Det globale marked for selektive østrogenreceptormodulatorer blev vurderet til USD 18,49 milliarder i 2024 og forventes at nå USD 36,92 milliarder i 2032, med en CAGR på 9,03% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for selektive østrogenreceptormodulatorer (SERMs) 2024 |

USD 18,49 milliarder |

| Markedsvækst for selektive østrogenreceptormodulatorer (SERMs), CAGR |

9,03% |

| Markedsstørrelse for selektive østrogenreceptormodulatorer (SERMs) 2032 |

USD 36,92 milliarder |

Det globale marked for selektive østrogenreceptormodulatorer formes af førende medicinalfirmaer som AstraZeneca, Eli Lilly and Company, Pfizer Inc., Shionogi & Co., Ltd., Ipsen S.A., Teva Pharmaceutical Industries Ltd., Mylan, Sun Pharmaceutical Industries Ltd., Amneal Pharmaceuticals og Lupin Limited, som alle styrker markedsudvidelsen gennem onkologi- og kvinders sundhedsporteføljer. Nordamerika førte markedet med en andel på 38,4% i 2024, drevet af stærk adoption af SERMs i brystkræft- og osteoporosebehandling, mens Europa fulgte med en andel på 29,7%, understøttet af robuste screeningsprogrammer og udbredt klinisk accept. Asien-Stillehavsområdet havde en andel på 22,6%, hvilket afspejler stigende diagnosefrekvenser og forbedrende sundhedsinfrastruktur.

Markedsindsigt

- Det globale marked for selektive østrogenreceptormodulatorer nåede USD 18,49 milliarder i 2024 og vil vokse til USD 36,92 milliarder i 2032 med en CAGR på 9,03%.

- Markedsudvidelsen drives af stigende forekomst af brystkræft og stærk efterspørgsel efter SERMs, hvor brystkræftbehandling har en andel på 46,9%, og Tamoxifen fører produktoptagelsen med en andel på 41,6% i 2024.

- Vigtige tendenser inkluderer stigende præference for ikke-hormonelle terapier, digital apoteksadoption og voksende brug af SERMs til osteoporose, som havde en segmentandel på 32,1%.

- Store aktører som AstraZeneca, Pfizer Inc., Eli Lilly and Company og Teva Pharmaceutical Industries Ltd. fremmer markedsvækst gennem stærke onkologiske porteføljer og udvidet adgang til generika.

- Regionalt førte Nordamerika med en andel på 38,4%, efterfulgt af Europa med 29,7% og Asien-Stillehavsområdet med 22,6%, understøttet af stærke screeningsprogrammer, stigende diagnosefrekvenser og forbedrende sundhedssystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Det globale marked for selektive østrogenreceptormodulatorer domineres af tamoxifen, som har en andel på 41,6% i 2024, drevet af dets langvarige kliniske anvendelse i hormonreceptor-positiv brystkræft og stærk inklusion i globale onkologiske behandlingsretningslinjer. Raloxifen tegnede sig for en andel på 28,4%, understøttet af dets etablerede rolle i osteoporosehåndtering og reduktion af frakturrisiko hos postmenopausale kvinder. Ospemifen fangede en andel på 18,7%, styrket af stigende recepter for dyspareuni forbundet med vulvovaginal atrofi, mens toremifen havde en andel på 11,3%, primært drevet af dets målrettede anvendelse i avancerede brystkræfttilfælde på udvalgte markeder.

- For eksempel fremhævede Eli Lilly nye virkelighedsbaserede beviser, der viser, at Evista (raloxifen) signifikant reducerede forekomsten af vertebrale frakturer hos postmenopausale kvinder, hvilket styrker dets position i osteoporosehåndteringsprogrammer i USA og EU.

Efter Indikation

Brystkræftbehandling førte markedet med en andel på 46,9% i 2024, drevet af stigende global forekomst af brystkræft og udvidet anvendelse af SERM’er som førstevalgs endokrin terapi. Osteoporose repræsenterede en andel på 32,1%, understøttet af voksende efterspørgsel efter knoglesundhedsterapier blandt aldrende kvindelige befolkninger. Postmenopausale symptomer tegnede sig for en andel på 12,8%, drevet af stigende præference for ikke-hormonelle alternativer. Vaginal atrofi havde en andel på 8,2%, hjulpet af stigende bevidsthed om SERM-baserede terapier for genitourinary syndrom i overgangsalderen.

- For eksempel rapporterede American Cancer Society over 310.000 nye brystkræftdiagnoser i USA, hvilket styrker efterspørgslen efter retningslinjestøttede SERM-terapier som tamoxifen til ER-positive tilfælde.

Efter Distributionskanal

Hospitalsapoteker dominerede markedet med en andel på 52,4% i 2024, drevet af højere optagelse af SERM’er til onkologi og osteoporosebehandling inden for specialplejeindstillinger. Detailapoteker fangede en andel på 34,7%, understøttet af brede receptvolumener og tilgængelighed for kroniske terapibrugere. Onlineapoteker tegnede sig for en andel på 12,9%, gavnende af digital adoption, bekvemmelighed ved hjemmelevering og stigende patientpræference for fortrolige købskanaler, især til håndtering af postmenopausale symptomer.

Vigtige Vækstdrivere

Stigende Forekomst af Brystkræft og Osteoporose

Den voksende globale forekomst af hormonreceptor-positiv brystkræft og osteoporose driver betydeligt efterspørgslen efter selektive østrogenreceptormodulatorer (SERM’er). Sundhedssystemer prioriterer i stigende grad tidlig påvisning og integration af hormonbehandling, hvilket positionerer SERM’er som essentielle i langvarig sygdomshåndtering. Udbredt anvendelse af tamoxifen og raloxifen fortsætter, da kliniske retningslinjer forstærker deres effektivitet i forebyggelse af tilbagefald og forbedring af knogletæthed. Udvidende patientgrupper, kombineret med stigende bevidsthed i nye markeder, styrker markedsoptagelsen på tværs af onkologi, forebyggende pleje og kroniske sygdomsbehandlingsveje.

- For eksempel har International Osteoporosis Foundation bekræftet, at én ud af tre kvinder over 50 globalt lider af osteoporotiske frakturer, hvilket understøtter den fortsatte efterspørgsel efter raloxifen til reduktion af frakturrisiko.

Skift mod ikke-hormonelle terapeutiske alternativer

En stærk overgang mod ikke-hormonelle behandlingsmuligheder for menopausale og postmenopausale tilstande accelererer den globale adoption af SERM. Voksende bekymringer om bivirkninger forbundet med hormonbehandling øger lægers og patienters præference for SERM’er, især til håndtering af dyspareuni, vaginal atrofi og vasomotoriske symptomer. Ospemifen drager fordel af dette skift, da efterspørgslen efter sikrere, målrettede endokrine modulatorer vokser. Regulatorisk støtte til ikke-hormonelle tilgange og udvidet klinisk evidens stimulerer yderligere markedsindtrængning på tværs af kvinders sundhedssegmenter.

- For eksempel har North American Menopause Society bekræftet anbefalinger om at begrænse langvarig hormonbehandling på grund af risici som tromboemboli og brystkræft, hvilket øger interessen for ikke-hormonelle muligheder, herunder SERM’er.

Fremskridt inden for lægemiddeludvikling og udvidede kliniske anvendelser

Innovationer inden for molekylær modellering, receptor-selektivitetsprofilering og næste generations SERM-formuleringer udvider det terapeutiske landskab for disse midler. Løbende kliniske forsøg sigter mod at forbedre effektiviteten, reducere resistensmekanismer og udforske nye anvendelser inden for onkologi, metaboliske lidelser og reproduktiv sundhed. Forbedrede sikkerhedsprofiler og patientadhæsionsteknologier styrker klinikernes tillid. Farmaceutiske virksomheder investerer i livscyklusstyringsstrategier og kombinationsterapier, hvilket åbner muligheder for differentierede SERM-produkter skræddersyet til specifikke indikationer og patientundergrupper.

Vigtige tendenser & muligheder

Øget digital sundhedsintegration og fjernterapistyring

Digitale sundhedsplatforme skaber betydelige muligheder for SERM-producenter ved at forbedre patientengagement, overvåge adhæsion og optimere receptfornyelser. Tele-onkologi og virtuelle kvindesundhedskonsultationer udvider adgangen til endokrine terapier, især i underbetjente regioner. Online apoteker drager fordel af stigende digital adoption og tilbyder bekvemme kanaler til kroniske recepter som SERM’er. Datadrevne plejemodeller understøtter personlige terapivalg og gør det muligt for farmaceutiske virksomheder at udvikle målrettede oplysningsprogrammer, hvilket styrker markedspositionen på tværs af globale digitale økosystemer.

- For eksempel har digitalt apotek og telefarmaci vundet frem: en litteraturgennemgang fra 2024 fandt, at telefarmaci-systemer (fjernudlevering, e-recepter, medicinhåndteringsapps) forbedrer medicinadhæsion, reducerer udleveringsfejl og understøtter personlig pleje.

Voksende ekspansion til nye markeder med styrket sundhedsinfrastruktur

Forbedret adgang til sundhedspleje, stigende kræftscreeningsprogrammer og øgede diagnoserater for osteoporose i Asien-Stillehavsområdet, Latinamerika og Mellemøsten skaber betydelige vækstmuligheder. Regeringer og private forsikringsselskaber udvider refusionsrammerne, hvilket gør SERM’er mere overkommelige. Lokale fremstillingsinitiativer fra regionale farmaceutiske virksomheder reducerer omkostningsbarrierer og sikrer konsekvent lægemiddeltilgængelighed. Efterhånden som oplysningskampagner intensiveres og sundhedskompetencen forbedres, forventes nye markeder at blive højvækstcentre for SERM-adoption på tværs af onkologi og kvinders sundhed.

- For eksempel i flere lande i Asien-Stillehavsområdet støtter konsensusretningslinjer offentliggjort i 2024 langvarig og sekventiel anti-osteoporosebehandling, herunder SERMs til forebyggelse af frakturer hos kvinder med høj risiko.

Vigtige Udfordringer

Bivirkninger og Afbrydelsesrater for Terapi

På trods af deres kliniske fordele står SERMs over for adoptionsudfordringer på grund af bivirkninger som tromboemboliske hændelser, hedeture og kramper i benene, som påvirker langvarig overholdelse. Patienter og klinikere skifter ofte til alternative terapier, når der opstår tolerabilitetsproblemer, hvilket påvirker den samlede kontinuitet i behandlingen. Sikkerhedsmæssige bekymringer begrænser især brugen af SERM i højrisikopopulationer, hvilket fører til forsigtige ordinationsmønstre. Disse faktorer skaber en barriere for at opnå optimale terapeutiske resultater og begrænser en bredere markedsudvidelse, især i segmenter for forebyggende behandling.

Tilgængelighed af Alternative Terapier og Patentudløb

Markedet står over for pres fra udvidende behandlingsalternativer, herunder aromatasehæmmere, bisfosfonater og hormon-erstatningsterapier, som konkurrerer på tværs af vigtige indikationer. Derudover intensiverer patentudløb af bredt anvendte SERMs, såsom Tamoxifen og Raloxifen, den generiske konkurrence og reducerer prissætningskraften for mærkevarer. Dette skift begrænser indtægtsvæksten for førende producenter, mens det øger prisfølsomheden i modne markeder. Virksomheder skal fokusere på innovation, differentiering og indtrængning på nye markeder for at overvinde konkurrenceudfordringer.

Regional Analyse

Nordamerika

Nordamerika dominerede det globale marked for selektive østrogenreceptormodulatorer med en 38,4% andel i 2024, understøttet af høj brystkræftforekomst, stærke onkologiske behandlingsstandarder og udbredt anvendelse af SERMs som Tamoxifen og Raloxifen. Avanceret diagnostisk infrastruktur, gunstig refusion og aktive oplysningsprogrammer forbedrer terapeutisk penetration. Tilstedeværelsen af store farmaceutiske innovatorer bidrager til kontinuerlige kliniske fremskridt. En voksende præference for ikke-hormonelle postmenopausale terapier og stigende brug af online apoteker styrker yderligere den regionale vækst og positionerer Nordamerika som en konsekvent indtægtsgenerator gennem hele prognoseperioden.

Europa

Europa havde en 29,7% andel i 2024, drevet af stærk klinisk accept af SERMs i brystkræft- og osteoporosebehandling. Høje screeningsdeltagelsesrater og strukturerede, vel-finansierede sundhedssystemer fremmer tidlig diagnose og retningslinjebaseret endokrin terapi. Regionen drager fordel af samarbejdende onkologisk forskning, omfattende klinisk forsøgsaktivitet og stigende tilgængelighed af overkommelige generika. En stigende efterspørgsel efter sikrere, ikke-hormonelle menopausale behandlingsløsninger understøtter vedvarende adoption. Regulatorisk harmonisering på tværs af EU forbedrer produktadgang og sikrer ensartede terapeutiske standarder, hvilket yderligere styrker Europas betydelige bidrag til globale markedsindtægter.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for en 22,6% andel i 2024 og fortsætter med at ekspandere hurtigt på grund af stigende brystkræftforekomst, øgede sundhedsinvesteringer og forbedret adgang til diagnostik. Aldrende befolkninger i Kina, Japan og Indien driver en stærk efterspørgsel efter osteoporosebehandlinger, hvilket øger optagelsen af Raloxifen og andre SERMs. Regeringsinitiativer, der støtter kvinders sundhedsbevidsthed og forsikringsdækning, forbedrer behandlingsadgangen. Lokal farmaceutisk produktion styrker forsyningspålidelighed og omkostningseffektivitet. Udvidelse af digitale apoteksplatforme og modernisering af bysundhedspleje skaber gunstige betingelser for bredere SERM-adoption på tværs af forskellige patientsegmenter.

Latinamerika

Latinamerika opnåede en andel på 6,4% i 2024, støttet af øget opmærksomhed på brystkræft og menopausale sundhedsproblemer. Lande som Brasilien, Mexico og Argentina fører den regionale efterspørgsel på grund af deres voksende onkologinetværk og forbedret tilgængelighed af generiske SERM’er. Offentlige sundhedsinitiativer, der understreger tidlig screening og forebyggelse af osteoporose, bidrager til markedsvækst. Dog begrænser varierende sundhedskvalitet og forskelle i refusion ensartet adoption på tværs af regionen. På trods af disse begrænsninger giver forbedret adgang til kvinders sundhedstjenester og stigende interesse for ikke-hormonelle terapier stabile udviklingsmuligheder.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for en andel på 2,9% i 2024, drevet af gradvise forbedringer i kræftplejeinfrastruktur og stigende diagnosefrekvenser i lande som Saudi-Arabien, UAE og Sydafrika. Øget investering i specialsygehuse og bredere tilgængelighed af onkologiske behandlinger understøtter udvidet SERM-anvendelse. Begrænsede screeningsprogrammer, omkostningsbarrierer og lavere bevidsthed om osteoporosehåndtering fortsætter med at begrænse udbredt adoption i flere markeder. Ikke desto mindre skaber voksende initiativer til modernisering af sundhedsvæsenet, internationale samarbejder og forbedret adgang til generika langsigtede muligheder for markedsudvidelse.

Markedssegmenteringer

Efter Produkttype

- Ospemifen

- Raloxifen

- Tamoxifen

- Toremifen

Efter Indikation

- Brystkræftbehandling

- Osteoporose

- Postmenopausale Symptomer

- Vaginal Atrofi

Efter Distributionskanal

- Hospitalsapotek

- Online Apoteker

- Detailapoteker

Efter Slutbruger

- Kvinder i alderen 18-45

- Kvinder over 45

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i det globale marked for selektive østrogenreceptormodulatorer formes af tilstedeværelsen af store virksomheder som AstraZeneca, Eli Lilly and Company, Pfizer Inc., Shionogi & Co., Ltd., Ipsen S.A., Teva Pharmaceutical Industries Ltd., Mylan, Sun Pharmaceutical Industries Ltd., Amneal Pharmaceuticals og Lupin Limited. Disse virksomheder styrker markedsvæksten gennem omfattende onkologiske porteføljer, udvidelse af kvinders sundhedsterapier og strategiske investeringer i udviklingen af næste generations SERM. De førende aktører fokuserer på klinisk innovation, livscyklusstyring af etablerede produkter og geografisk ekspansion for at forbedre markedsdækningen. Generiske producenter spiller en afgørende rolle ved at øge overkommelighed og tilgængelighed, især på nye markeder, hvor efterspørgslen efter omkostningseffektive endokrine terapier stiger. Partnerskaber med forskningsinstitutioner, kommercialiseringsalliancer og fremskridt inden for formuleringsteknologier understøtter produktdifferentiering. Efterhånden som forekomsten af brystkræft og osteoporose stiger globalt, fortsætter virksomheder med at prioritere F&U, regulatoriske godkendelser og målrettede kommercialiseringsindsatser for at styrke deres markedsposition.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I november 2025 annoncerede Atossa Therapeutics fremskridt med sin nye SERM/SERD-kandidat (Z)-endoxifen og beskrev fremskridt i udviklingen som en potentiel behandling i brystkræftpleje-kontinuumet.

- I september 2025 modtog Eli Lilly and Company FDA-godkendelse for imlunestrant (varemærke Inluriyo), hvilket repræsenterer en betydelig fremgang på markedet for selektive østrogenreceptornedbrydere (SERD).

- I 2025 blev en lille molekyle Vepdegestrant (en PROTAC-baseret ER-nedbryder) fra Arvinas indsendt til U.S. Food and Drug Administration (FDA) som en ny lægemiddelansøgning for ESR1-mutant ER+/HER2- metastatisk brystkræft.

- I januar 2025 afsluttede Cycle Pharmaceuticals opkøbet af Banner Life Sciences, LLC, som inkluderede den FDA-godkendte multipel sklerose-behandling BAFIERTAM® (monomethyl fumarat).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Indikation, Distributionskanal, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil opleve stærk vækst, da brystkræftscreeningsprogrammer udvides globalt og øger tidlige behandlingsrater.

- Efterspørgslen efter ikke-hormonelle terapier vil stige, da patienter og klinikere prioriterer sikrere alternativer for menopausale og postmenopausale tilstande.

- Fremskridt inden for næste generations SERMs med forbedret selektivitet og reducerede bivirkninger vil forbedre langvarig adoption.

- Integration af digital sundhed vil understøtte bedre behandlingsadhærens og udvide adgangen gennem online apoteker og telehealth-platforme.

- Fremvoksende markeder vil bidrage væsentligt til fremtidig vækst, da sundhedsinfrastruktur og diagnosegrader forbedres.

- Øget investering i onkologi og kvinders sundhed F&U vil fremskynde introduktionen af innovative terapier.

- Større tilgængelighed af generiske lægemidler vil gøre SERMs mere tilgængelige, udvide patientrækkevidden trods prispres.

- Forskning i kombinationsterapi vil åbne nye kliniske anvendelser på tværs af onkologi og metabolisk sundhed.

- Regulatorisk støtte til endokrine terapier vil styrke produktoptagelsen på tværs af store sundhedssystemer.

- Øget fokus på personlig behandling vil drive udviklingen af målrettede SERM-formuleringer skræddersyet til specifikke patientprofiler.