Markedsoversigt

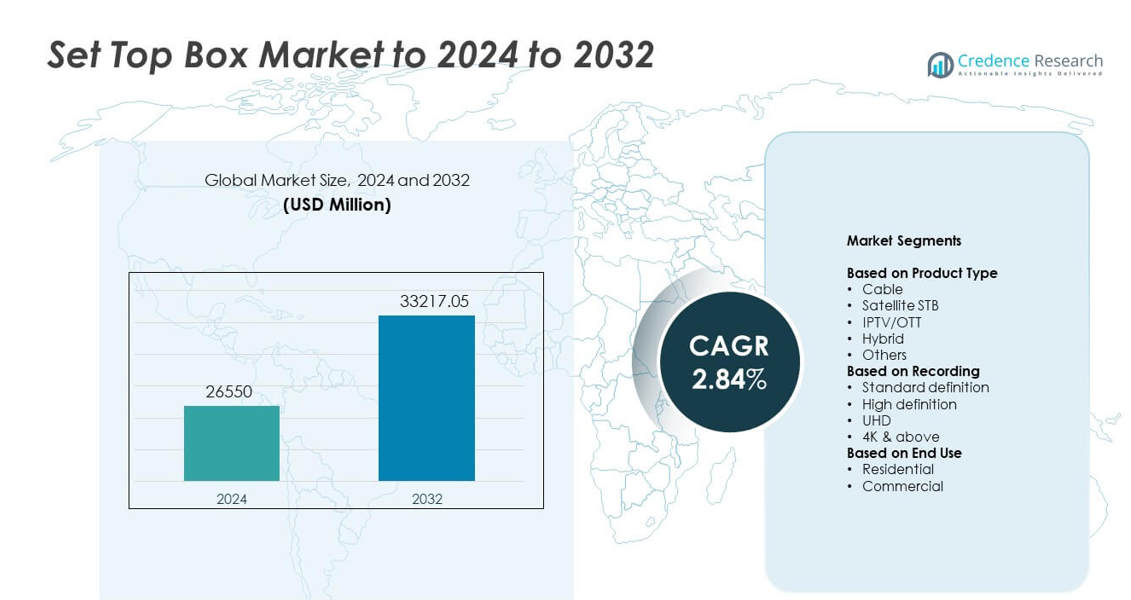

Set Top Box-markedets størrelse blev vurderet til USD 26.550 millioner i 2024 og forventes at nå USD 33.217,05 millioner i 2032, med en CAGR på 2,84% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Set Top Box-markedets størrelse 2024 |

USD 26.550 millioner |

| Set Top Box-marked, CAGR |

2,84% |

| Set Top Box-markedets størrelse 2032 |

USD 33.217,05 millioner |

Set Top Box-markedet formes af store aktører som Huawei, Kaon Media, ARRIS, Humax, Dish Network, Apple, CommScope, Intek Digital og EchoStar, der hver især driver innovation gennem hybrid-, IPTV- og OTT-aktiverede enheder. Disse virksomheder konkurrerer ved at forbedre behandlingshastighed, billedkvalitet og integrerede streamingfunktioner. Asien og Stillehavsområdet fører markedet med omkring 34% andel, understøttet af store abonnentbaser og hurtig digital adoption. Nordamerika følger med næsten 32% andel på grund af stærk pay-TV-penetration og avancerede bredbåndsnetværk, mens Europa har omkring 27% andel drevet af modne digitale broadcast-standarder.

Markedsindsigt

- Set Top Box-markedet nåede USD 26.550 millioner i 2024 og vil stige til USD 33.217,05 millioner i 2032 med en CAGR på 2,84%.

- Væksten drives af stigende adoption af hybrid-, IPTV- og OTT-aktiverede enheder, understøttet af opgraderinger til HD-, UHD- og 4K-visningsformater.

- Nøgletrends inkluderer udvidelse af cloud-baseret DVR, stemmeaktiverede grænseflader og integration af smarte funktioner, der forbedrer brugerens kontrol og visningsfleksibilitet.

- Konkurrencen intensiveres, da producenterne forbedrer behandlingshastighed, grænsefladekvalitet og streamingintegration, mens de står over for pres fra smart-tv’er, der reducerer efterspørgslen efter selvstændige STB’er.

- Asien og Stillehavsområdet fører markedet med omkring 34% andel, efterfulgt af Nordamerika med næsten 32% og Europa med omkring 27%, mens kabelenheder har den højeste segmentandel på omkring 39%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Kabel set-top-bokse førte Set Top Box-markedet i 2024 med omkring 39% andel. Stærk efterspørgsel kom fra etablerede pay-TV-netværk, der fortsat betjener store abonnentbaser i nye og udviklede markeder. Kabelenheder tilbyder stabil signal kvalitet og understøtter bundtede bredbåndsplaner, hvilket holder adoptionen stabil. Satellit-STB’er havde bemærkelsesværdig brug i landdistrikter med begrænset kabeladgang, mens IPTV- eller OTT-enheder voksede på grund af stigende internetadoption. Hybridmodeller fik fart, da operatører fremmede samlet indholdsadgang gennem integreret broadcast og streaming levering.

- For eksempel rapporterede Sky om Sky Q i 3,6 millioner hjem i 2018, hvilket viser stærk hybrid set-top-boks optagelse.

Efter optagelse

High definition-enheder dominerede dette segment i 2024 med næsten 46% andel. Bred adoption kom fra almindelige husholdninger, der foretrækker klar billedkvalitet til tilgængelige priser. HD-enheder drager fordel af stærk kanalsupport, modne udsendelsesstandarder og lavere opgraderingsomkostninger. Standard definition-systemer faldt, da forbrugerne skiftede til højere opløsningsskærme, mens UHD og 4K muligheder steg i premium-segmenter. Væksten i smart-tv’er og forbedrede bredbåndsnetværk fortsatte med at skubbe seerne mod bedre visuel klarhed og mere avancerede optageformater.

- For eksempel kan Dish Networks Hopper 3 DVR optage op til 16 programmer på én gang og gemme omkring 500 timers HD-video.

Efter Slutanvendelse

Boligbrugere havde den dominerende position i 2024 med omkring 78% andel. Husholdninger drev efterspørgslen på grund af stigende adoption af digitale tv-tjenester, bundtede operatørplaner og platformopgraderinger fra HD til UHD. Segmentet udvidede sig også, da familier stolede på hybride og OTT-aktiverede bokse til blandede seerbehov. Kommercielle brugere, herunder hoteller og virksomhedsområder, opretholdt stabil efterspørgsel, understøttet af strukturerede underholdningssystemer og multi-rums udsendelsesopsætninger. Væksten i boligsektoren forblev stærkere på grund af bredere enhedsudskiftningscyklusser og stigende bredbåndspenetration.

Vigtige Vækstdrivere

Stigende Skift Mod Digitale og Hybride TV-Platforme

Den voksende migration fra analog til digital udsendelse fortsætter med at øge efterspørgslen efter set-top-bokse. Hybride modeller får stærkt fodfæste, da seerne søger samlet adgang til lineært tv og streamingplatforme. Operatører fremmer opgraderinger gennem bundtede bredbåndsplaner, hvilket styrker enhedsudskiftningscyklusser. Udvidelse af digital infrastruktur i nye regioner understøtter også højere adoption. Denne brede overgang forbliver en vigtig vækstdriver på tværs af globale markeder.

- For eksempel rapporterede Comcast, at de afsluttede året 2024 med cirka 12,5 millioner indenlandske videokunder.

Udvidelse af High-Definition og Ultra-HD Indhold

Den hurtige stigning i HD, UHD og 4K indhold opmuntrer husholdninger til at erstatte ældre bokse med avancerede enheder. Udsendere investerer i forbedrede billedformater for at forbedre seeroplevelsen, hvilket øger efterspørgslen efter kompatible enheder. Overkommelige HD- og UHD-tv-apparater fremskynder også opgraderinger. Højere video kvalitetsforventninger holder forbrugerne i bevægelse mod smartere, hurtigere og højere opløsnings STB’er, hvilket gør dette til en vigtig vækstdriver.

- For eksempel tilbyder Netflix tusindvis af titler i Australien, med deres Premium-plan, der muliggør 4K Ultra HD streaming med HDR og Spatial Audio på op til fire enheder ad gangen.

Vækst i Bredbåndspenetration og IPTV eller OTT Adoption

Forbedrede bredbåndshastigheder og billigere dataplaner understøtter bredere IPTV og OTT brug. Telekomoperatører integrerer STB’er med streamingtjenester for at tilbyde fleksible indholdsvalg. Skiftet mod forbundne seervaner styrker efterspørgslen efter internetaktiverede bokse. Stigende smart home adoption understøtter yderligere enhedsintegration. Denne udvidelse i digital konnektivitet står som en anden vigtig vækstdriver for markedet.

Vigtige Tendenser & Muligheder

Integration af Stemmestyring og Smarte Funktioner

Producenter adopterer stemmeassistenter, AI-drevne anbefalinger og hurtigere processorer for at forbedre brugeroplevelsen. Smarte funktioner skaber muligheder for operatører til at levere personligt indhold og interaktive tjenester. Dette skift tilpasser STB’er med bredere smart home økosystemer, hvilket udvider værdien ud over grundlæggende udsendelse. Tendensen giver virksomheder mulighed for at fange brugere, der søger moderne, intuitive og forbundne underholdningsenheder.

- For eksempel bruger Amazons nuværende 3. generation Fire TV Cube (udgivet i 2022) en octa-core processor (med 4x 2,2 GHz og 4x 2,0 GHz kerner) og inkluderer otte fjernfeltmikrofoner til håndfri Alexa-kontrol.

Stigende efterspørgsel efter cloud-baseret DVR og multi-skærm visning

Adoption af cloud DVR reducerer afhængigheden af fysisk lagring og tilbyder fleksible visningsmuligheder på tværs af enheder. Operatører udnytter cloud-infrastruktur til at give fjernadgang, udvidede optagetimer og problemfri afspilning på tværs af platforme. Multi-skærm forbrug skaber nye muligheder for integrerede STB-løsninger, der understøtter streaming på mobil og tablet. Denne trend forbedrer kundeloyaliteten gennem bekvemmelighedsbaserede serviceopgraderinger.

- For eksempel tilbød Sling TV 50 timers gratis cloud DVR-lagring og introducerede i januar 2025 en valgfri betalt tilføjelse for en ubegrænset cloud DVR-mulighed for abonnenter.

Vigtige udfordringer

Øget konkurrence fra Smart TV’er med indbygget streaming

Smart TV’er integrerer OTT-apps og avanceret behandling, hvilket reducerer behovet for separate set top-bokse. Brugere foretrækker forenklede opsætninger med færre enheder, hvilket lægger pres på traditionelle STB-forsendelser. Producenter skal innovere gennem hybride funktioner, avancerede grænseflader eller værdiskabende tjenester for at forblive relevante. Denne ændring i forbrugerpræferencer udgør en stor udfordring for markedsekspansion.

Stigende regulatorisk pres og omkostninger ved indholdsdistribution

Overholdelse af udviklende udsendelsesregler øger den operationelle kompleksitet for udbydere. Licensgebyrer for indhold og omkostninger til spektrumstyring påvirker også prisfleksibiliteten. Operatører står over for pres for at balancere overkommelighed med opgraderet teknologi, hvilket bremser hurtig udskiftning af enheder i nogle regioner. Denne regulatoriske og omkostningsmæssige byrde udgør en central udfordring for vedvarende vækst på markedet.

Regional analyse

Nordamerika

Nordamerika havde omkring 32% andel i 2024, understøttet af stærk pay-TV penetration og udbredt brug af avancerede HD- og UHD set top-bokse. Efterspørgslen forblev stabil, da operatører promoverede hybride og IPTV-baserede enheder for at fastholde abonnenter i et konkurrencepræget streaminglandskab. Hyppige opgraderinger til højere opløsning TV’er opmuntrede også til udskiftning af ældre STB’er. Vækst i OTT-integration hjalp kabel- og satellitudbydere med at bevare relevans. Regionen nød godt af robust bredbåndsdækning, hvilket styrkede adoptionen af forbundne og cloud-aktiverede optagefunktioner i husstande.

Europa

Europa tegnede sig for næsten 27% andel i 2024, drevet af moden digital TV-adoption og stærk regulatorisk støtte til standardiserede udsendelsesteknologier. Udbredt præference for HD- og UHD-indhold opmuntrede til migration til næste generations set top-bokse. Hybride modeller vandt indpas på grund af stigende OTT-brug på tværs af større markeder. Operatører investerede i integrerede visningsplatforme for at reducere churn og forbedre brugeroplevelsen. Stabile bredbåndsnetværk i Vesteuropa understøttede IPTV-vækst, mens Østeuropa viste stabil efterspørgsel efter kabel- og satellitenheder, da husstande fortsatte med at opgradere ældre enheder.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede det globale marked med omkring 34% andel i 2024, understøttet af store abonnentbaser og udvidende digital infrastruktur. Lande som Kina og Indien oplevede hurtig adoption af overkommelige kabel- og DTH-tjenester. Stærk vækst i bredbåndspenetration understøttede stigende IPTV og OTT-relaterede set-top-bokse. Byhusholdninger opgraderede hurtigt til HD- og UHD-enheder, mens landdistrikterne fortsatte med at adoptere grundlæggende digitale bokse. Regeringsledede digitaliseringsprogrammer fremskyndede yderligere markedsudvidelsen. Den stigende tilstedeværelse af smart-tv’er påvirkede efterspørgslen efter hybride enheder, da forbrugerne søgte fleksible og omkostningseffektive visningsmuligheder.

Latinamerika

Latinamerika havde omkring 4% andel i 2024, formet af stabil efterspørgsel efter kabel- og satellittjenester på tværs af by- og semiurbane områder. Økonomiske begrænsninger bremsede udbredte opgraderinger, men digital migration holdt basisniveauet stabilt. Operatører introducerede omkostningseffektive HD-modeller for at tiltrække abonnenter, mens IPTV fik momentum på markeder med forbedrende bredbåndsnetværk. Regionen var stærkt afhængig af bundtede pay-tv-pakker, hvilket understøttede fortsat brug af traditionelle STB’er. Gradvis adoption af hybride enheder opstod, da streamingplatforme udvidede deres tilstedeværelse, og husholdninger søgte blandet indholdsadgang.

Mellemøsten & Afrika

Mellemøsten & Afrika fangede næsten 3% andel i 2024, drevet af stigende penetration af satellit-tv-tjenester i områder med begrænset kabelinfrastruktur. Efterspørgslen steg efter HD- og UHD-bokse, da husholdningerne adopterede moderne tv-skærme. Bredbåndsudvidelse i Golf-landene muliggjorde voksende brug af IPTV og hybride enheder. Overkommelighed forblev en nøglefaktor i valg af enheder på tværs af Afrika, hvilket favoriserede grundlæggende digitale set-top-bokse. Løbende regeringsledede digitale overgange understøttede gradvis markedsvækst, mens udvidet OTT-tilgængelighed opmuntrede operatører til at integrere streamingadgang i nyere enheder.

Markedssegmenteringer:

Efter produkttype

- Kabel

- Satellit STB

- IPTV/OTT

- Hybrid

- Andre

Efter optagelse

- Standard definition

- High definition

- UHD

- 4K & over

Efter slutbrug

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for Set Top Box indeholder førende deltagere som Huawei, Kaon Media, ARRIS, Humax, Dish Network, Apple, CommScope, Intek Digital og EchoStar. Konkurrencelandskabet formes af hurtig innovation inden for hybride platforme, IPTV-integration og cloud-baserede optagefunktioner. Virksomheder fokuserer på at udvikle avancerede grænseflader, hurtigere processorer og energieffektive designs for at forbedre brugeroplevelsen og imødekomme de skiftende seervaner. Mange mærker lægger vægt på partnerskaber med teleoperatører for at sikre langsigtede servicekontrakter og styrke markedsrækkevidden. Vækst i UHD og 4K-udsendelser driver også opgraderinger, hvilket presser producenter til at tilbyde enheder med højere behandlingskraft. Den voksende OTT-adoption opfordrer virksomheder til at integrere streaming-økosystemer og understøtte multi-skærm visning. Intens priskonkurrence forbliver en faktor i nye regioner, hvor overkommelighed påvirker købsbeslutninger. På tværs af globale markeder afhænger differentiering i stigende grad af softwareopdateringer, problemfri tilslutning og merværdi digitale tjenester, der forbedrer platformengagement og forlænger enhedens livscyklus.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Huawei

- Kaon Media

- ARRIS

- Humax

- Dish Network

- Apple

- CommScope

- Intek Digital

- EchoStar

Seneste udviklinger

- I 2024 udgav Apple tvOS 18 til Apple TV 4K. Opdateringen tilføjede InSight, smartere undertekster og nye skærmskånere til seerne.

- I 2024 lancerede CommScope og du VIP7802 4K Android TV set-top-boksen. Enheden inkluderer stemmestyring og store streaming-apps til du’s konvergerede platform.

- I 2022 introducerede Dish Network Hopper Plus Android TV streaming-tilføjelsesboksen. Hopper Plus omdanner eksisterende Hopper DVR’er til fulde streaming set-top hubs.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt Type, Optagelse, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Markedet vil opleve stabil efterspørgsel, da hybridvisning bliver mere almindelig.

- IPTV og OTT-tilknyttede set-top-bokse vil vokse med stigende bredbåndspenetration.

- Cloud-baserede DVR-funktioner vil få bredere anvendelse på grund af nem adgang.

- Højere adoption af UHD og 4K-skærme vil øge efterspørgslen efter avancerede STB’er.

- Smarte funktioner som stemmestyring og AI-baserede indholdsforslag vil udvide sig.

- Operatører vil integrere flere streamingtjenester for at fastholde kundernes engagement.

- Vækstmarkeder vil drive forsendelsesvækst gennem løbende digital migration.

- Konkurrence fra smart-tv’er vil presse producenter til at tilbyde merværdifunktioner.

- Energieffektive og kompakte designs vil få præference blandt husholdninger.

- Softwaredrevne opgraderinger vil spille en større rolle i at forlænge enheders livscyklus.