Markedsoversigt

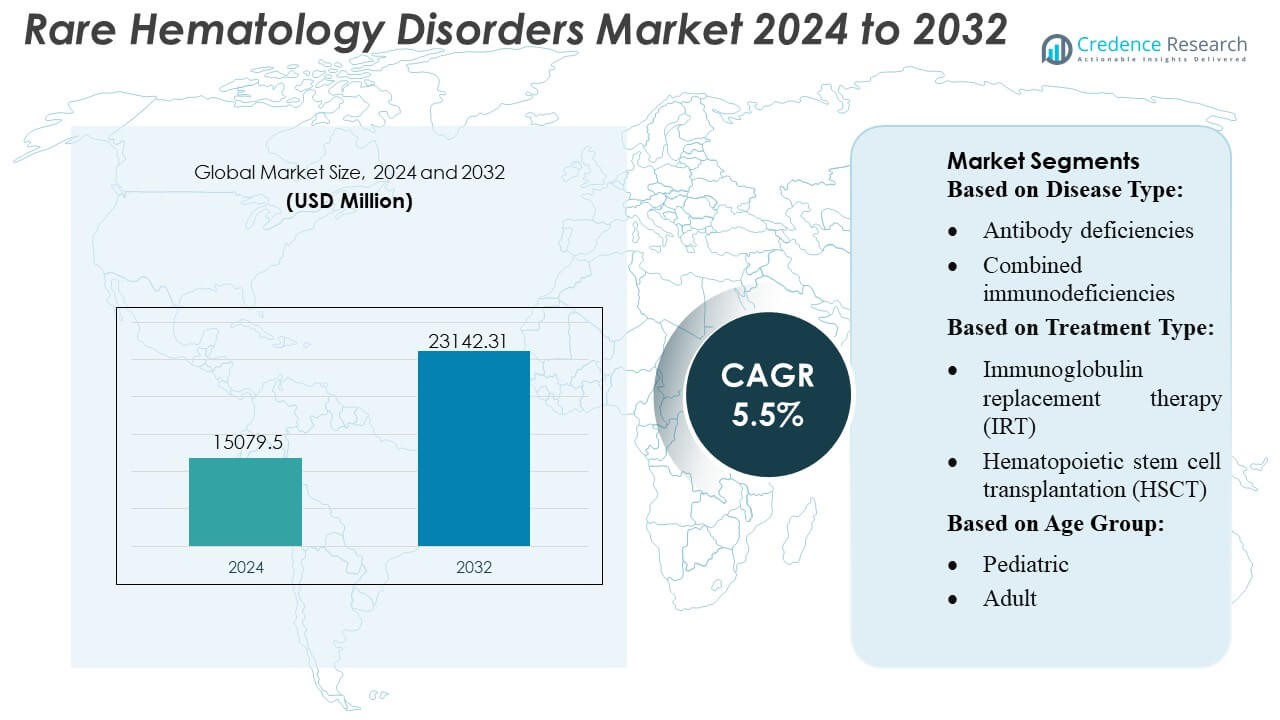

Markedet for sjældne hæmatologiske lidelser blev værdisat til 15079,5 millioner USD i 2024 og forventes at nå 23142,31 millioner USD i 2032, med en CAGR på 5,5% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Sjældne Hæmatologiske Lidelser 2024 |

15079,5 Millioner USD |

| Marked for Sjældne Hæmatologiske Lidelser, CAGR |

5,5% |

| Markedets Størrelse for Sjældne Hæmatologiske Lidelser 2032 |

23142,31 Millioner USD |

Markedet for sjældne hæmatologiske lidelser er kendetegnet ved stærk deltagelse fra førende diagnostiske innovatorer, terapeutiske udviklere og præcisionsmedicinselskaber, der fokuserer på avanceret molekylær testning, immunologiske løsninger og næste-generations behandlingsplatforme. Disse organisationer styrker markedsvæksten gennem investeringer i genomisk profilering, forbedrede immunoglobulinformuleringer og kliniske programmer, der målretter komplekse immundefunktioner. Nordamerika forbliver den førende region med en præcis markedsandel på 40%, understøttet af robuste specialplejenetværk, høj diagnostisk adoption og stærke refusionsstrukturer. Udvidet klinisk forskning, stigende oplysningsprogrammer og accelererende teknologiintegration fortsætter med at styrke regionens dominerende position inden for global sjælden hæmatologisk pleje.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for sjældne hæmatologiske lidelser nåede USD 15.079,5 millioner i 2024 og forventes at ramme USD 23.142,31 millioner i 2032 med en 5% CAGR, hvilket afspejler en stabil efterspørgsel efter avanceret diagnostik og målrettede terapier.

- Markedsdrivere inkluderer stærke investeringer i genomisk profilering, næste generations immunologiske platforme og præcisionsbaserede diagnostiske innovationer, der fremskynder tidlig påvisning og forbedrer behandlingspersonaliserering.

- Vigtige tendenser fremhæver hurtig adoption af molekylære testteknologier, stigende klinisk forsøgsaktivitet for immunmodulerende terapier og udvidet integration af digitale sundhedsværktøjer, der understøtter detaljeret hæmatologisk evaluering.

- Konkurrencedynamikken formes af førende diagnostiske innovatorer og terapeutiske udviklere, der prioriterer forbedrede immunoglobulinformuleringer og nye biologiske midler, mens markedsbegrænsninger inkluderer høje behandlingsomkostninger og begrænset tilgængelighed af specialister i nye regioner.

- Regionalt har Nordamerika en dominerende andel på 40%, understøttet af robuste specialplejenetværk, mens avanceret diagnostik repræsenterer den største segmentandel på grund af bredere klinisk adoption på tværs af sjældne hæmatologiprogrammer.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

- Efter sygdomstype

Antistofmangler har den dominerende andel af markedet for sjældne hæmatologiske lidelser, og tegner sig for over 40% på grund af deres høje prævalens og stærke diagnostiske synlighed. Segmentet udvides, da efterspørgslen stiger efter immunoglobulinbaserede terapier og forbedrede screeningsprogrammer, der identificerer tidlig immun dysfunktion. Kombinerede immundefekter og komplementmangler vokser støt, da genomisk sekventering muliggør hurtigere klassificering af komplekse hæmatologiske anomalier. Fagocytiske lidelser og andre sjældne typer forbliver mindre, men drager fordel af stigende klinisk forsøgsaktivitet og bredere adoption af avancerede immunofenotyping-teknologier på tværs af specialhæmatologicentre.

- For eksempel er 3M™ Aura™ Health Care Particulate Respirator and Surgical Mask 1870+ en højtydende N95 respirator, der bruger avanceret filtreringsmedie og opfylder strenge pasformstestprotokoller.

- Efter behandlingstype

Immunoglobulin-erstatningsterapi (IRT) opretholder den største markedsandel på over 45%, understøttet af dens etablerede kliniske nytte, hyppige brug i antistofmangelhåndtering og tilgængelighed af subkutane og intravenøse formuleringer. Segmentet vokser, da producenter forbedrer oprensningsprocesser og udvider doseringsfleksibilitet. Hæmatopoietisk stamcelletransplantation avancerer med forbedrede donor-matchende algoritmer og reducerede toksicitetskonditioneringsregimer. Genterapi opstår hurtigt, drevet af kurativt potentiale for udvalgte immundefekter, selvom høje omkostninger og begrænset kommerciel tilgængelighed begrænser adoption. Andre behandlingstyper udvides gradvist gennem støttende terapier, der forbedrer langsigtet sygdomskontrol og livskvalitet.

- For eksempel opnåede Baxter’s officielle 2024 Corporate Responsibility Report en TRIR på 0,38 i 2024. Denne rate gjorde det muligt for dem at nå deres mål om top kvartil arbejdssikkerhedspræstation blandt branchekolleger.

- Efter aldersgruppe

Det voksne segment leder markedet med omkring 60% andel, hvilket afspejler højere diagnosefrekvenser, øget adgang til specialiserede hæmatologitjenester og en voksende gruppe af patienter, der håndterer kroniske immunologiske tilstande ind i voksenalderen. Anvendelse af langvarig immunoglobulinbehandling og stigende deltagelse i voksenfokuserede kliniske programmer styrker segmentets dominans. Det pædiatriske segment viser konstant vækst, da fremskridt inden for nyfødtscreening, genetisk testning og tidlig immunprofilering understøtter tidligere intervention. Stigende investeringer i kurative modaliteter som HSCT og genterapi styrker yderligere værdiforslaget for pædiatriske sjældne hæmatologiske behandlingsveje.

Vigtige vækstdrivere

1. Fremskridt inden for molekylær diagnostik og genomisk profilering

Hurtig fremgang inden for næste generations sekventering, flowcytometri og molekylær biomarkøridentifikation driver tidligere og mere præcis diagnose af sjældne hæmatologiske lidelser. Udvidet adgang til genomisk profilering muliggør præcis sygdomsklassifikation og understøtter målrettet terapivalg. Anvendelse af høj-gennemløbsplatforme forbedrer detektionsfølsomheden for komplekse immundefekter og komplement-medierede tilstande. Kliniske laboratorier integrerer i stigende grad automatiserede analyser, hvilket reducerer svartider og forbedrer diagnostisk konsistens. Disse fremskridt styrker personlige plejestrategier og øger antallet af patienter, der er berettiget til innovative behandlingsveje.

- For eksempel fremstiller Cardinal Health kirurgiske masker, herunder dem, der opfylder ASTM F2100 Level 3 standarder, og deres dokumentation bekræfter de præstationsmålinger, der er nævnt i erklæringen.

2. Udvidelse af terapeutiske innovationer inden for IRT, HSCT og genterapi

Innovationer inden for immunoglobulinbehandling, hæmatopoietisk stamcelletransplantation og genkorrektionsteknologier accelererer markedsvæksten betydeligt. Subkutane IRT-formuleringer forbedrer behandlingsfleksibiliteten og reducerer hospitalsafhængigheden, hvilket øger patientens overholdelse. HSCT-resultater forbedres gennem optimerede konditioneringsregimer og donormatchingsalgoritmer, der reducerer komplikationsrisici. Genterapi vinder momentum, da kliniske pipelines målretter højbyrde immundefektlidelser med kurativt sigte. Reguleringsmyndigheder støtter i stigende grad accelererede godkendelser for transformative terapier, hvilket tilskynder til investeringer og udvider adgangen til næste generations hæmatologiløsninger.

- For eksempel er Air Liquide’s “Respireo Hospital F Non Vented Reusable” maske specifikt valideret til brug i op til 20 cyklusser af desinfektions- og steriliseringsprocedurer (inklusive høj-niveau termisk desinfektion og autoklavering) i overensstemmelse med ISO 17664 standarder.

3. Styrkelse af global bevidsthed og sundhedsinfrastruktur

Forbedrede oplysningskampagner, udvidede screeningsinitiativer og styrkede specialiserede hæmatologinetværk driver højere diagnosefrekvenser på tværs af nøgleområder. Regeringer og sundhedsorganisationer fremmer tidlig opdagelse af primære immundefekter og komplementforstyrrelser gennem strukturerede uddannelsesprogrammer. Vækst i specialiserede behandlingscentre forbedrer tilgængeligheden af avancerede immunologi- og transfusionstjenester. Telehealth-platforme understøtter fjernstyring af patienter, hvilket øger kontinuiteten i plejen for underforsynede befolkninger. Disse udviklinger forbedrer samlet set kliniske resultater og udvider den berettigede patientgruppe, der modtager evidensbaseret behandling.

Nøgletrends & Muligheder

1. Stigende Anvendelse af Personlig og Præcisionsmedicin

Markedet skifter i stigende grad mod præcisionsmedicin, da klinikere anvender genetiske, immunologiske og proteomiske indsigter til at skræddersy behandlingsregimer. Avancerede datadrevne værktøjer understøtter individualiserede doseringsstrategier i immunglobulinbehandling, mens præcisionsdiagnostik identificerer patienter, der er egnede til HSCT eller genterapi. Mulighederne udvides, når producenter udvikler mutationsspecifikke behandlinger og målrettede biologiske lægemidler rettet mod komplementmangel og fagocytiske lidelser. Den bredere tilgængelighed af realtidsmonitoreringsplatforme forbedrer yderligere den langsigtede sygdomshåndtering og fremmer patient-specifik terapeutisk optimering.

- For eksempel er 3M’s Aura™ 1870+ N95 flad-fold kirurgisk respirator certificeret til NIOSH-godkendelse TC-84A-5726, leverer bakteriefiltrationseffektivitet (BFE) > 99% og væskeresistens til 160 mm Hg i henhold til ASTM F1862.

2. Integration af Digitale Sundhedsløsninger og Fjernplejemodeller

Digitale platforme skaber nye muligheder for at spore sygdomsprogression, optimere dosering og forbedre overholdelse for kroniske hæmatologipatienter. Fjernovervågningsværktøjer, telekonsultationsnetværk og AI-assisterede kliniske beslutningssystemer styrker realtidsplejekoordination. Digitale registre udvider dataadgangen til forskning i sjældne sygdomme og understøtter risikostratificering i kliniske forsøg. Disse værktøjer forbedrer adgangen for geografisk spredte patienter og reducerer belastningen på tertiære plejecentre, hvilket muliggør mere effektiv håndtering af livslange immunsygdomme.

- For eksempel angiver DuPonts officielle produktlitteratur for sit Tyvek® 400-stof, at det tilbyder en iboende barriere mod partikler “ned til 1,0 mikron i størrelse”.

3. Voksende Pipeline af Nye Biologiske Lægemidler og Målrettede Modulatorer

Biopharma-virksomheder investerer i stigende grad i komplementinhibitorer, monoklonale antistoffer og immunmodulerende terapier, der adresserer uopfyldte behov i sjældne hæmatologiske lidelser. Pipeline indeholder næste generations agenter, der målretter veje som terminal komplementaktivitet, fagocytisk dysfunktion og B-celle modningsmangler. Muligheder opstår fra udvidelse af incitamenter til sjældne lægemidler, samarbejdende F&U-partnerskaber og accelererede regulatoriske betegnelser. Efterhånden som biologiske lægemidler viser forbedret holdbarhed og sikkerhedsprofiler, styrkes anvendelsen på tværs af både pædiatriske og voksne populationer.

Nøgleudfordringer

1. Høje Behandlingsomkostninger og Begrænset Refusionsdækning

Avancerede terapier, herunder genterapi, IRT og HSCT, medfører betydelige omkostningsbyrder, der begrænser adgangen, især på nye markeder. Refusionshuller vedvarer, da betalere vurderer langsigtet værdi, holdbarhed af respons og berettigelseskriterier. Høje sundhedsudgifter forbundet med kronisk sygdomsovervågning, infusionsservices og støttende pleje intensiverer den økonomiske belastning på patienter og udbydere. Disse udfordringer begrænser lige adgang til højt værdsatte behandlinger og bremser adoptionen af innovative terapeutiske muligheder.

2. Mangel på Specialiserede Diagnostiske og Behandlingscentre

Sjældne hæmatologiske lidelser kræver tværfaglig ekspertise, men mange regioner mangler specialiserede immunologi- og transplantationscentre, der er nødvendige for præcis diagnose og avanceret behandling. Mangel på kliniske immunologer, hæmatologer og genetiske rådgivere forsinker behandlingsstart og reducerer diagnostisk nøjagtighed. Begrænset laboratorieinfrastruktur begrænser adgangen til højt-kompleksitets test såsom genomsekventering og komplementvejvurdering. Denne kapabilitetskløft skaber forskelle i patientresultater og begrænser markedets evne til at skalere avancerede terapeutiske løsninger globalt.

Regional Analyse

Nordamerika

Nordamerika leder markedet for sjældne hæmatologiske lidelser med omkring 40% andel, støttet af avanceret diagnostisk infrastruktur, stærk adoption af immunoglobulin-terapier og tidlig integration af genomiske screeningsprogrammer. Regionen drager fordel af veletablerede specialhæmatologicentre og gunstige refusionsrammer, der øger behandlingsadgangen. Væksten styrkes, når kliniske forskningsnetværk udvider forsøgsdeltagelsen for genterapi og nye biologiske lægemidler. Høje bevidsthedsniveauer og strukturerede patientregistre forbedrer sygdomssporing og understøtter præcisionsbaserede interventioner. Løbende investeringer i digitale overvågningsplatforme forbedrer yderligere langsigtet sygdomshåndtering og optimerer behandlingsresultater på tværs af både pædiatriske og voksne populationer.

Europa

Europa har omtrent 30% andel, drevet af stærk regulatorisk støtte til orphan drugs, bred implementering af nyfødtscreeningsprogrammer og stigende anvendelse af molekylære diagnostiske teknologier på tværs af nationale sundhedssystemer. Regionen drager fordel af samarbejdende forskningsnetværk, der fremskynder udviklingen af målrettede terapier og harmoniserer behandlingsstandarder for sjældne hæmatologiske tilstande. Adoptionen af subkutane immunoglobulinformuleringer vokser, efterhånden som patientpræferencer skifter mod hjemmebaseret administration. Udvidelse af kliniske kapaciteter inden for stamcelletransplantation og forbedrede grænseoverskridende sundhedsrammer styrker markedets momentum. Stigende fokus på omkostningseffektivitetsvurderinger påvirker behandlingsoptagelsen og former langsigtede refusionsveje på tværs af EU-medlemsstater.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for omkring 20% andel, med vækst drevet af udvidet sundhedsinfrastruktur, stigende investeringer i genetisk testning og forbedret adgang til specialiserede immunologitjenester. Lande som Japan, Sydkorea, Kina og Australien integrerer i stigende grad genomisk profilering og immunofenotyping i rutinemæssig hæmatologisk diagnostik. Patientbevidsthed forbedres, efterhånden som regeringsledede uddannelsesinitiativer fremhæver vigtigheden af tidlig identifikation af immundefekter. Adoptionen af immunoglobulin-terapier stiger med større tilgængelighed af intravenøse og subkutane formuleringer. På trods af robust momentum vedvarer forskelle i sundhedsadgang, hvilket skaber muligheder for telemedicin-understøttet sjælden sygdomshåndtering på tværs af geografisk spredte befolkninger.

Latinamerika

Latinamerika repræsenterer omkring 6% andel, påvirket af voksende forbedringer i tertiære pleje faciliteter og gradvis udvidelse af diagnostiske kapaciteter for sjældne hæmatologiske lidelser. Store lande forbedrer adgangen til immunoglobulinbehandlinger gennem offentlige-private partnerskaber og udvidet national formular dækning. Adoption forbliver langsommere end i udviklede regioner på grund af begrænsninger i refusion og ujævn tilgængelighed af genomiske testværktøjer. Uddannelsesprogrammer for kliniske immunologer og hæmatologer understøtter forbedret diagnostisk nøjagtighed, mens internationale samarbejder øger deltagelsen i kliniske forsøg. Stigende bevidsthed om primære immundefekter driver tidligere diagnose, hvilket styrker den langsigtede efterspørgsel efter avancerede behandlinger på tværs af vigtige metropolitiske centre.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har omkring 4% andel, understøttet af stigende statslige investeringer i specialiserede hæmatologicentre og voksende adoption af avancerede diagnostiske platforme i Golf-landene. Forbedret adgang til immunoglobulinbehandling og styrkelse af henvisningsnetværk forbedrer kontinuiteten i behandlingen for kroniske immunologiske lidelser. Dog fortsætter begrænset tilgængelighed af genomisk testning og mangel på arbejdskraft med at begrænse bredere markedsindtrængning. Internationale partnerskaber hjælper med at adressere mangler i klinisk ekspertise, mens stigende forekomst af arvelige hæmatologiske tilstande driver efterspørgslen efter tidlige screeningsprogrammer. Udvidelse af privat sundhedsinfrastruktur forbedrer adgangen, især i UAE, Saudi-Arabien og Sydafrika.

Markedssegmenteringer:

Efter sygdomstype:

- Antistofmangler

- Kombinerede immundefekter

Efter behandlingstype:

- Immunoglobulin erstatningsterapi (IRT)

- Hæmatopoietisk stamcelletransplantation (HSCT)

Efter aldersgruppe:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Markedet for sjældne hæmatologiske lidelser omfatter blandt andet Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Beckman Coulter, Inc., EKF Diagnostics, Horiba, NIHON KOHDEN CORPORATION, Abbott, Siemens Healthineers AG, Sysmex Corporation, Bio-Rad Laboratories og F. Hoffmann-La Roche Ltd. Markedet for sjældne hæmatologiske lidelser har et stærkt innovationsdrevet konkurrencepræget miljø, da virksomheder fokuserer på avancerede diagnostiske teknologier, præcisionsscreeningsværktøjer og målrettede terapeutiske platforme. Brancheaktører investerer kraftigt i molekylære assays, højfølsomme hæmatologianalysatorer og automatiserede immunologiske arbejdsgange for at forbedre detektionsnøjagtigheden og strømline specialtestning. Mange producenter styrker deres konkurrenceevne gennem strategiske partnerskaber med forskningsinstitutioner, udvidelse af digitale diagnostiske kapaciteter og integration af AI-drevne analyser, der forbedrer klinisk beslutningstagning. Kontinuerlige fremskridt inden for genomisk profilering, biomarkøropdagelse og udvikling af personlig terapi former markedsdifferentiering, mens global udvidelse af specialiserede distributionsnetværk forbedrer tilgængeligheden på tværs af både udviklede og nye sundhedssystemer.

Nøglespilleranalyse

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Beckman Coulter, Inc.

- EKF Diagnostics

- Horiba

- NIHON KOHDEN CORPORATION

- Abbott

- Siemens Healthineers AG

- Sysmex Corporation

- Bio-Rad Laboratories

- Hoffmann-La Roche Ltd

Seneste Udviklinger

- I september 2024 udvidede Beckman Coulter og Scopio Labs deres eksisterende partnerskab for globalt at distribuere Scopios AI-drevne digitale cellemorfologiplatforme, især fuldfeltsafbildning for knoglemarv (FF-BMA), med det formål at accelerere adoptionen af denne teknologi betydeligt for hurtigere, mere automatiseret blod- og knoglemarvsanalyse, der erstatter traditionel mikroskopi.

- I januar 2024 lancerede HORIBA Medical den nye HELO 2.0 højkapacitets automatiserede hæmatologiplatform, som er CE-IVDR godkendt, med afventende godkendelse fra US FDA, og tilbyder højere modulære løsninger med en række sporbaserede systemer og kvalitetskontrollerede parametre.

- I maj 2023 lancerede Siemens Healthineers sine næste generations Atellica HEMA 570 og 580 hæmatologianalysatorer i maj 2023, målrettet mod højvolumen laboratorier med funktioner som intuitive grænseflader, automatiserede arbejdsgange via multi-analysatorforbindelse, hurtigere behandling (op til 120 tests/t), og avancerede parametre (som optiske blodplader på 580), alt designet til at øge laboratorieeffektiviteten og reducere flaskehalse for hurtigere diagnoser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Sygdomstype, Behandlingstype, Aldersgruppe og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil udvikle sig, efterhånden som genomsekventering bliver bredt integreret i rutinemæssig hæmatologidiagnostik.

- Adoptionen af genterapi vil accelerere, efterhånden som flere kurative kandidater skrider frem gennem sene kliniske forsøg.

- Efterspørgslen efter immunoglobulinbehandling vil stige med forbedret formuleringsfleksibilitet og voksende kroniske patientgrupper.

- Digitale sundhedsplatforme vil forbedre fjernovervågning, overholdelsessporing og personlige behandlingsjusteringer.

- Præcisionsmedicin vil udvide sig, efterhånden som biomarkører og mutationsspecifikke mål får klinisk relevans.

- Globale forskningssamarbejder vil styrke innovationsrørledninger og øge tilgængeligheden af forsøg.

- AI-drevne diagnostiske værktøjer vil forbedre tidlig opdagelse og reducere den kliniske beslutningstagningstid.

- Vækstmarkeder vil opleve hurtigere vækst, efterhånden som sundhedsinfrastruktur og specialiseret plejekapacitet udvides.

- Refusionsrammer vil udvikle sig for at støtte avancerede terapier og reducere patientadgangsbarrierer.

- Øget patientadvokatur og oplysningsinitiativer vil drive tidligere diagnose og vedvarende langtidsbehandlingsadoption.