Markedsoversigt

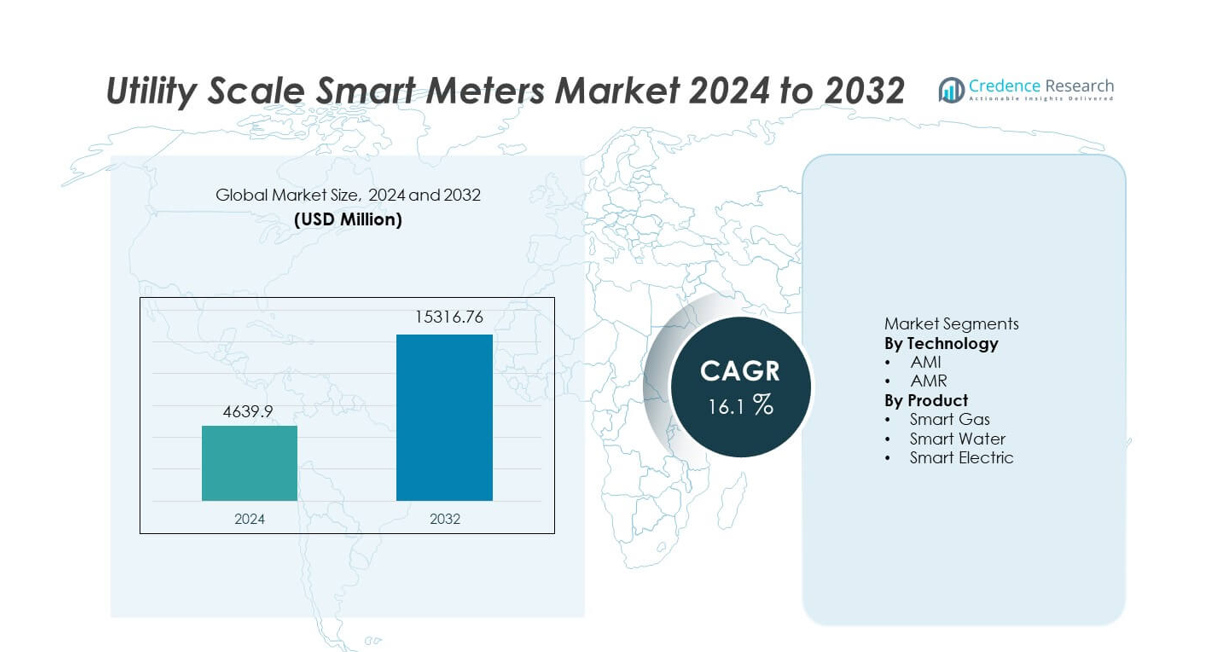

Markedet for Utility Scale Smart Meters blev vurderet til USD 4.639,9 millioner i 2024 og forventes at nå USD 15.316,76 millioner i 2032, med en CAGR på 16,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Utility Scale Smart Meters Markedsstørrelse 2024 |

USD 4.639,9 millioner |

| Utility Scale Smart Meters Marked, CAGR |

16,1% |

| Utility Scale Smart Meters Markedsstørrelse 2032 |

USD 15.316,76 millioner |

Markedet for Utility Scale Smart Meters har førende aktører som Itron, Landis+Gyr, Siemens AG, Schneider Electric, Honeywell International, ABB Ltd., Kamstrup, Aclara Technologies, Sensus (Xylem) og Badger Meter. Disse virksomheder konkurrerer gennem store AMI-implementeringer, avancerede kommunikationsplatforme og stærke partnerskaber med forsyningsselskaber. Asien og Stillehavsområdet fører markedet med en præcis andel på 34,6%, drevet af nationale smart grid-programmer, urbanisering og store udrulningsinitiativer i Kina og Indien. Nordamerika følger med en andel på 28,4%, understøttet af tidlig adoption, netmodernisering og udskiftning af ældre målere. Europa har en andel på 25,1%, drevet af lovgivningsmæssige krav, energieffektiviseringsmål og udbredt AMI-implementering. Konkurrencefokus forbliver på skalerbarhed, dataanalyse, cybersikkerhed og langsigtede forsyningskontrakter.

Markedsindsigt

- Markedet for Utility Scale Smart Meters blev vurderet til USD 4.639,9 millioner i 2024 og forventes at vokse med en CAGR på 16,1% i prognoseperioden.

- Stærk vækst er drevet af statslige krav, smart grid-programmer, stigende energieffektivitetsmål og behovet for at reducere tekniske og ikke-tekniske tab i forsyningsnetværk.

- AMI-teknologi dominerer teknologisegmentet med en markedsandel på 68,9%, mens smarte elmålere fører produktsegmentet med en andel på 61,4%, understøttet af store udrulninger af el-måling.

- Konkurrenceaktiviteten forbliver intens, med førende aktører der fokuserer på AMI-platforme, dataanalyse, cybersikkerhed og langsigtede forsyningskontrakter, mens regionale aktører konkurrerer gennem omkostningseffektivitet og lokaliseret implementering.

- Asien og Stillehavsområdet fører den regionale efterspørgsel med en markedsandel på 34,6%, efterfulgt af Nordamerika med 28,4% og Europa med 25,1%, drevet af nationale udrulningsprogrammer, netmodernisering og udskiftning af ældre målere.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter teknologi

Markedet for Utility Scale Smart Meters, efter teknologi, inkluderer AMI og AMR, hvor AMI dominerer med en markedsandel på 68,9%. Forsyningsselskaber implementerer i stigende grad Advanced Metering Infrastructure på grund af tovejskommunikation, adgang til realtidsdata og fjernstyringsmuligheder. AMI understøtter afbrudshåndtering, efterspørgselsrespons og dynamisk prissætning, hvilket styrker netværkets effektivitet. Regeringsmandater for smart grid-implementering og stigende investeringer i digital forsyningsinfrastruktur fremskynder yderligere adoptionen. AMR forbliver relevant i grundlæggende måleraflæsningsapplikationer, men begrænset funktionalitet og mangel på realtidsinteraktion begrænser væksten. Stærkt fokus på netautomatisering og datadrevne operationer fortsætter med at positionere AMI som den førende teknologi.

- For eksempel understøtter Landis+Gyrs AMR-løsninger daglige automatiserede aflæsninger, der overstiger 24 aflæsningscyklusser pr. måler, hvilket begrænser avancerede netapplikationer.

Efter Produkt

Efter produkttype segmenteres markedet i smarte gas-, vand- og elmålere, hvor smarte elmålere har den største andel på 61,4%. Elforsyningsselskaber prioriterer smarte elmålere for at håndtere spidsbelastninger, reducere tab og understøtte integration af vedvarende energi. Stigende elforbrug og storskala udrulningsprogrammer driver installationer på tværs af by- og landområder. Smarte gas- og vandmålere vinder indpas for ressourceeffektivitet og lækagedetektion, men installationsvolumenerne forbliver lavere. Udvidelse af smart grid-initiativer og reguleringsstøtte fortsætter med at forankre smarte elmålere som det dominerende produktsegment.

- For eksempel gør Badger Meters smarte vandmålere det muligt at opdage lækager ved flowrater så lave som 0,03 gallon pr. minut, hvilket understøtter tidlig fejldetektion i distributionssystemer.

Vigtige Vækstdrivere

Regeringsmandater og Smart Grid-programmer

Regeringsmandater driver stærkt adoptionen af utility scale smart meters. Mange lande kræver, at forsyningsselskaber erstatter ældre målere med digitale systemer. Disse programmer understøtter nøjagtig fakturering, energieffektivitet og netværkstransparens. Forsyningsselskaber implementerer smarte målere for at overholde reguleringsfrister og rapporteringsstandarder. Offentlig finansiering og incitamentsordninger fremskynder yderligere udrulningen. Storskala nationale smart grid-projekter øger installationsvolumenerne. Reguleringspres forbliver en kernevækstdriver for vedvarende markedsudvidelse.

- For eksempel leverede Itron utility-scale AMI-implementeringer, der understøtter mere end 10.000.000 smarte målere, med systemer, der er i stand til at indsamle intervaldata hvert 15. minut og muliggøre fjernforbindelse og -afbrydelse inden for sekunder.

Stigende Efterspørgsel efter Energieffektivitet og Tabreduktion

Forsyningsselskaber står over for et stigende pres for at reducere tekniske og ikke-tekniske tab. Smarte målere muliggør realtidsmonitorering af forbrug og netværksydelse. Forsyningsselskaber bruger avancerede data til at opdage tyveri, afbrydelser og ineffektivitet. Forbedret efterspørgselsprognose understøtter bedre belastningsstyring. Disse kapaciteter reducerer driftsomkostninger og forbedrer servicepålidelighed. Stigende elforbrug øger behovet for effektiv energistyring. Dette effektivitetsdrevne fokus understøtter stærk adoption af smarte målere.

- For eksempel har Schneider Electric implementeret avancerede smarte målere udstyret med højpræcisions overvågning af strøm og spænding, hvilket gør det muligt for forsyningsselskaber at identificere og reducere tekniske tab på deres distributionsledninger.

Integration af Vedvarende Energi og Distribuerede Ressourcer

Integration af vedvarende energi øger netkompleksitet og variabilitet. Smarte målere understøtter tovejskommunikation og realtidsdataflow. Forsyningsselskaber bruger disse data til at styre distribueret produktion og efterspørgselsresponsprogrammer. Smarte målere forbedrer synligheden på lavspændingsnetværk. Udvidelse af sol- og lagringssystemer styrker implementeringsbehov. Krav til netfleksibilitet fortsætter med at drive markedsvækst.

Vigtige Tendenser og Muligheder

Skift Mod Avancerede Målerinfrastrukturløsninger

Forsyningsselskaber erstatter i stigende grad AMR-systemer med AMI-platforme. AMI muliggør fjernovervågning, strømafbrydelsesdetektion og dynamisk prissætning. Forsyningsselskaber drager fordel af forbedret kundedeltagelse og netautomatisering. Integration med analyseplatforme forbedrer beslutningstagning. Storskalige AMI-udrulninger skaber langsigtede vækstmuligheder. Denne overgang understøtter højere værdi i smarte målerimplementeringer.

- For eksempel har Aclara Technologies implementeret AMI-systemer, der understøtter mere end 6.000.000 elmålere, med tovejskommunikationslatens under 5 sekunder og intervaldatakapturering med 15-minutters granularitet.

Udvidelse af Multi-Utility Smart Meter Implementeringer

Forsyningsselskaber implementerer smarte målere på tværs af el-, gas- og vandnetværk. Integrerede platforme forbedrer ressourcehåndtering og faktureringseffektivitet. Byinfrastrukturprojekter understøtter multi-utility installationer. Smarte byinitiativer øger adoptionen på tværs af tjenester. Leverandører, der tilbyder interoperable løsninger, opnår en konkurrencefordel. Denne tendens udvider det adresserbare marked.

- For eksempel har Kamstrup implementeret multi-utility smart metering platforme, der understøtter elmålere med op til 100 ampere, gasmålere med timeforbrugslogning og vandmålere, der registrerer flowændringer så lave som 0,02 kubikmeter i timen.

Vigtige Udfordringer

Høje Initiale Implementerings- og Infrastrukturudgifter

Implementering af smarte målere i forsyningsskala kræver høje indledende investeringer. Omkostningerne omfatter enheder, kommunikationsnetværk og IT-systemer. Budgetbegrænsninger forsinker projekter i udviklingsregioner. Lange tilbagebetalingsperioder påvirker investeringsbeslutninger. Forsyningsselskaber skal retfærdiggøre kapitaludgifter gennem effektivitetsgevinster. Omkostningsfølsomhed forbliver en vigtig adoptionsbarriere.

Datasikkerhed og Privatlivsbekymringer

Smarte målere genererer store mængder forbrugerdata. Forsyningsselskaber står over for stigende cybersikkerheds- og privatlivsrisici. Databrud skader tillid og overholdelse af regler. Sikker kommunikation og lagring øger systemkompleksiteten. Overholdelse af databeskyttelseslove tilføjer driftsbyrde. Sikkerhedsbekymringer fortsætter med at udfordre udbredt implementering.

Regional Analyse

Nordamerika

Nordamerika har en markedsandel på 28,4% i markedet for smarte målere i forsyningsskala. Stærk adoption kommer fra USA og Canada på grund af tidlige investeringer i smart grid og reguleringsstøtte. Forsyningsselskaber fokuserer på AMI-implementeringer for at forbedre strømafbrydelsesstyring, faktureringsnøjagtighed og efterspørgselsrespons. Udskiftning af aldrende målerinfrastruktur understøtter stabile installationer. Høj penetration af vedvarende energi og elektriske køretøjer øger behovet for realtidsforbrugsdata. Føderale og statslige finansieringsprogrammer fremskynder yderligere udrulningen. Avanceret kommunikationsinfrastruktur understøtter storskala integration af smarte målere på tværs af forsyningsnetværk.

Europa

Europa tegner sig for 25,1% af den globale markedsandel for Utility Scale Smart Meters. Obligatoriske udrulningsprogrammer i lande som Storbritannien, Frankrig, Italien og Tyskland driver adoptionen. Forsyningsselskaber implementerer smarte målere for at opfylde energieffektivitetsmål og krav til forbrugergennemsigtighed. Stærkt fokus på dekarbonisering og dynamisk prissætning understøtter AMI-penetration. Integration med smarte hjem og efterspørgselsstyringssystemer styrker værdien. Udskiftning af ældre målere forbliver en vigtig drivkraft. Harmoniserede reguleringsrammer og grænseoverskridende energiprojekter opretholder regional markedsvækst.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører markedet med en andel på 34,6%. Hurtig urbanisering, befolkningstilvækst og stigende efterspørgsel efter elektricitet driver store udrulninger af smarte målere. Kina, Indien, Japan og Sydkorea leder installationerne gennem nationale digitale netprogrammer. Forsyningsselskaber fokuserer på at reducere tab og forbedre faktureringseffektiviteten. Regeringsstøttede smart city-initiativer understøtter adoption af multi-utility målere. Udvidelse af vedvarende energi øger yderligere efterspørgslen efter realtidsmonitorering. Stærk produktionskapacitet og offentlige investeringer positionerer Asien og Stillehavsområdet som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika har en markedsandel på 7,2% i markedet for Utility Scale Smart Meters. Lande som Brasilien, Mexico og Chile investerer i smarte målere for at reducere elektricitetstyveri og forbedre indtægtsindsamlingen. Forsyningsselskaber implementerer smarte målere for at forbedre netværkssynlighed og operationel kontrol. Udvidelse af vedvarende energi øger behovet for avanceret måling. Budgetbegrænsninger bremser hurtig udrulning, men pilotprojekter fortsætter med at udvide. Reguleringsreformer og digitale forsyningsstrategier understøtter gradvis markedsvækst i hele regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for 4,7% af den globale markedsandel. Adoption af smarte målere drives af moderniseringsprogrammer for forsyningsselskaber i Golf-landene. Forsyningsselskaber implementerer avancerede målere for at håndtere spidsbelastninger og støtte smart city-projekter. Højt elforbrug og infrastrukturforbedringer understøtter installationer. I Afrika forbliver udrulningen begrænset, men voksende på grund af elektrificeringsinitiativer. Fokus på at reducere tab og forbedre faktureringsnøjagtighed understøtter efterspørgslen. Langsigtet infrastrukturudvikling understøtter stabil regional ekspansion.

Markedssegmenteringer:

Efter Teknologi

Efter Produkt

- Smart Gas

- Smart Water

- Smart Electric

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analysen af konkurrencelandskabet fremhæver et meget konkurrencepræget og innovationsdrevet marked ledet af Itron, Landis+Gyr, Siemens AG, Schneider Electric, Honeywell International, ABB Ltd., Kamstrup, Aclara Technologies, Sensus (Xylem) og Badger Meter. Disse aktører konkurrerer gennem store AMI-implementeringer, avancerede kommunikationsteknologier og stærke partnerskaber med forsyningsselskaber. Førende virksomheder fokuserer på end-to-end smarte målerplatforme, der integrerer dataanalyse, afbrudsadministration og efterspørgselsrespons. Investeringer i cybersikkerhed, interoperabilitet og cloud-baseret målerdatastyring styrker differentiering. Globale leverandører drager fordel af etableret erfaring med lovgivningsmæssig overholdelse og langsigtede forsyningskontrakter, mens regionale aktører konkurrerer gennem omkostningseffektivitet og lokal tilpasning. Kontinuerlige opgraderinger af kommunikationsstandarder og målerpræcision understøtter konkurrencemæssig positionering. Strategiske samarbejder med telekommunikationsudbydere og smart grid-integratorer forbedrer yderligere markedsrækkevidden. Innovation, skalerbarhed og servicepålidelighed forbliver centrale for konkurrencen på markedet for smarte målere i stor skala.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Itron, Inc.

- Landis+Gyr

- Siemens AG

- Schneider Electric

- Honeywell International Inc.

- ABB Ltd.

- Kamstrup A/S

- Aclara Technologies LLC

- Sensus (Xylem Inc.)

- Badger Meter, Inc.

Seneste Udviklinger

- I marts 2025 introducerede Honeywell International, Inc. NXU Residential Smart Gas Meter, designet til at beskytte gaskunder og forsyningsselskaber i hele Nordamerika gennem automatisering og fjernbetjening.

- I marts 2025 introducerede Itron og CHINT Global den første elektriske smarte måler til boliger baseret på DLMS User Association’s AC Electricity Smart Meter (ACESM) Generic Companion Profile (GCP) standard.

- I november 2024 annoncerede Landis+Gyr en femårig aftale med Horizon Energy Infrastructure for at støtte Storbritanniens udrulning af smarte målere efter 2026

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Teknologi, Produkt og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, lovgivningsmæssige scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Storskala udrulning af smarte målere vil fortsætte på tværs af forsyningsnetværk.

- AMI-platforme vil erstatte ældre måleteknologier.

- Forsyningsselskaber vil udvide programmer for efterspørgselsrespons og dynamisk prissætning.

- Integration af vedvarende energi vil øge behovet for overvågning i realtid.

- Dataanalyse vil spille en større rolle i beslutningstagning for nettet.

- Investering i cybersikkerhed vil forblive en prioritet for forsyningsselskaber.

- Asien og Stillehavsområdet vil opretholde den højeste vækst i udrulning.

- Løsninger til multi-forsyningsmåling vil få bredere anvendelse.

- Initiativer for smarte byer vil fremskynde installationen af målere.

- Konkurrencen vil intensiveres gennem innovation, skala og servicepålidelighed.