Markedsoversigt

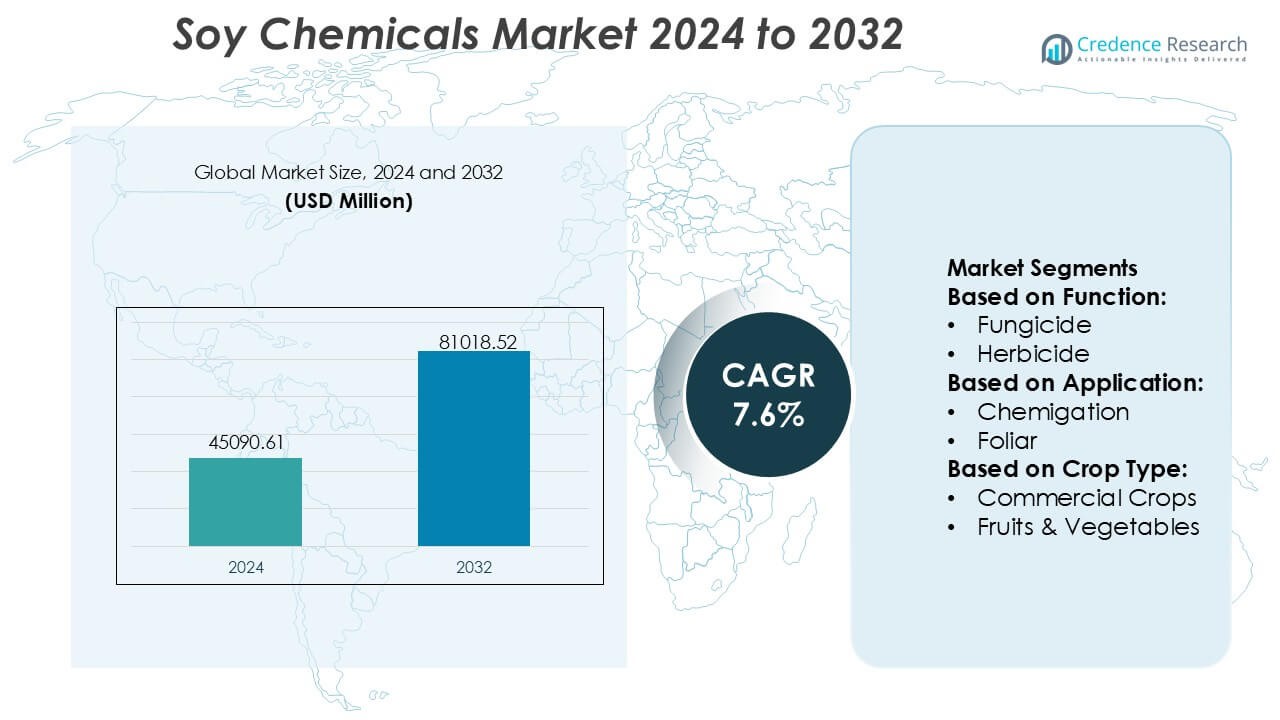

Soyakemikalier markedets størrelse blev vurderet til 45090,61 millioner USD i 2024 og forventes at nå 81018,52 millioner USD i 2032, med en CAGR på 7,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Soyakemikalier markedets størrelse 2024 |

45090,61 millioner USD |

| Soyakemikalier marked, CAGR |

7,6% |

| Soyakemikalier markedets størrelse 2032 |

81018,52 millioner USD |

Soyakemikalier markedet formes af en gruppe globalt etablerede producenter, der konkurrerer gennem innovation inden for bio-baserede polyoler, estere, overfladeaktive stoffer og specialderivater, understøttet af stærke F&U-kapaciteter og stigende produktionseffektivitet. Disse virksomheder fokuserer på at forbedre produktets ydeevne, forbedre bæredygtighedsegenskaber og styrke forsyningskædens pålidelighed for at imødekomme den stigende efterspørgsel fra belægninger, personlig pleje, bil- og industrisektorer. Asien-Stillehavsområdet fremstår som det førende regionale marked med en præcis andel på 42%, drevet af rigelig tilgængelighed af råmaterialer, hurtig industriel ekspansion og stærk regeringsstøtte til produktion af vedvarende kemikalier, hvilket positionerer det som det centrale knudepunkt for langsigtet markedsvækst.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet nåede 45090,61 millioner USD i 2024 og forventes at opnå 81018,52 millioner USD i 2032 med en CAGR på 7,6%, hvilket afspejler en stærk global adoption af vedvarende kemikaliealternativer.

- Den voksende efterspørgsel efter bio-baserede polyoler, estere og overfladeaktive stoffer, understøttet af bæredygtighedsforpligtelser og behov for lav-VOC-formuleringer, driver udbredt brug på tværs af belægninger, personlig pleje, bil- og industriproduktionssegmenter.

- Innovation inden for enzymatisk modifikation, grønne procesteknologier og specialkvalitets soyaderivater styrker den konkurrencemæssige positionering og accelererer produktdiversificering.

- Forsyningskædefluktuationer forbundet med sojabønneprisvolatilitet og konkurrence fra alternative bio-råstoffer fungerer som nøglebegrænsninger, der påvirker omkostningsstabiliteten for producenter.

- Asien-Stillehavsområdet har den førende regionale andel på 42%, drevet af storstilet forarbejdningskapacitet og industriel efterspørgsel, mens soyapolyoler og methylestere repræsenterer de hurtigst voksende segmenter på grund af bred anvendelsesalsidighed.

Markedssegmenteringsanalyse:

Efter funktion

Soyakemikalier markedet viser stærk adoption på tværs af flere funktionelle kategorier, hvor herbicider fremstår som det dominerende undersegment med en anslået andel på 42%. Herbicider fører på grund af deres bredspektrede ukrudtsbekæmpelseseffektivitet, kompatibilitet med storskalamekaniseret landbrug og stigende præference for bio-baserede afgrødeforsvarsinput, der reducerer jordens toksicitet. Efterspørgslen accelererer i regioner, der står over for herbicidresistent ukrudtsproliferation, hvor soyaderiverede kemikalier understøtter sikrere og mere bæredygtig markforvaltning. Fungicider og insekticider vinder jævnt indpas, da dyrkere skifter mod integrerede skadedyrsbekæmpelsesprogrammer, men herbicider opretholder klar føring på grund af deres konsistente ydeevne og højere anvendelsesfrekvens.

- For eksempel bruges Crodas Atlox 4916 i landbruget til at forbedre herbiciddråbernes fastholdelse på afgrødernes blade, hvilket muliggør mere effektiv levering af aktive ingredienser og ofte reducerer det samlede sprøjtevolumen under applikationstests.

Efter Anvendelse

Inden for anvendelser har bladbehandling den dominerende andel på cirka 45%, drevet af dens hurtige næringsstofoptagelse, forbedrede afgrøderespons og større operationel fleksibilitet sammenlignet med kemigation eller frøbehandling. Landmænd foretrækker bladapplikationer til midtsæsonens korrigerende handlinger, hvilket muliggør øget afgrødestyrke og minimeret inputspild. Anvendelse af præcisionssprøjteteknologier styrker yderligere dette segment ved at optimere dosering og reducere afdrift uden for målområdet. Frøbehandling vokser støt, da sojabaserede biostimulanter forbedrer spiringskvaliteten, mens kemigation forbliver niche i områder med avanceret vandingsinfrastruktur. Ikke desto mindre bevarer bladapplikation sin føring på grund af højere effektivitet og bred afgrødekompatibilitet.

- For eksempel anvendes LANXESS’ biologisk nedbrydelige chelateringsmiddel Baypure® CX (iminodisuccinat), dokumenteret til at opnå >80% biologisk nedbrydning inden for 28 dage (OECD 301E test), i bladmikronæringsstofformuleringer for at forbedre metalionstabilitet og forbedre bladenes optagelseseffektivitet, især for Fe, Zn og Mn.

Efter Afgrødetyper

På tværs af afgrødekategorier dominerer korn & kornprodukter Soy Chemicals Market med næsten 40% andel, understøttet af omfattende areal, høj inputintensitet og stigende landmænds afhængighed af bæredygtige afgrødebeskyttelsesprodukter til hvede, majs og ris. Adoptionen styrkes, da producenter prioriterer restfri løsninger for at opfylde eksportregler og forbrugerforventninger til renere fødekæder. Bælgfrugter & oliefrø viser stigende optagelse på grund af udvidet sojadyrkning og behovet for målrettet skadedyrsbekæmpelse. Mens frugter og grøntsager drager fordel af biobaserede alternativer i højværdilandbrug, bevarer korn & kornprodukter lederskab på grund af skala, konstant efterspørgsel og stærk afkast-på-input-effektivitet.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Biobaserede og Vedvarende Kemiske Alternativer

Markedet vokser, da industrier prioriterer vedvarende, lav-karbon materialer for at reducere afhængigheden af petroleumsafledte kemikalier. Sojabaserede ingredienser som sojametylestere, sojapolyoler og sojavokser opnår hurtig accept i belægninger, klæbemidler, personlig pleje og smøremidler på grund af deres biologiske nedbrydelighed og prisstabilitet. Regulatoriske pres, der fremmer bæredygtige formuleringer, og virksomheders forpligtelser til kulstofneutrale operationer fremskynder yderligere adoptionen. Øget forbrugerpræference for grønne produkter styrker den kommercielle efterspørgsel på tværs af bil-, emballage-, personlig pleje- og rengøringssektorerne, hvilket positionerer sojakemikalier som essentielle komponenter i øko-optimerede forsyningskæder.

- For eksempel åbnede Huntsman et Innovationscenter i Tienen, Belgien, der huser over 100 videnskabsfolk fokuseret på polyurethaner, præstationsprodukter og avancerede materialer for at fremskynde teknologioversættelse til kommercielle løsninger.

Udvidelse af Industrielle Anvendelser på Tværs af Højværdisektorer

Soyakemikalier drager fordel af stigende anvendelse i belægninger, plast, elastomerer, trykfarver og bio-smøremidler, da producenter stræber efter forbedret ydeevne med lavere miljømæssige risici. Soyapolyoler understøtter hurtig innovation i fleksible og stive polyurethanskum, mens sojaoliederivater vinder indpas i gummibearbejdning og højfaststofbelægninger. Fremskridt inden for katalytiske og enzymatiske modifikationsteknikker forbedrer funktionalitet og termisk stabilitet, hvilket gør det muligt for sojabaserede kemikalier at konkurrere med syntetiske modstykker. Stigende investeringer i bio-industrielle platforme og grønne polymerharpikser styrker yderligere markedsindtrængningen på tværs af forskellige fremstillingsøkosystemer.

- For eksempel introducerede Lubrizol Sancure™ 942 Polyurethane Dispersion, en ny PUD-teknologi designet til træbelægninger, der leverer forbedret filmhårdhed og slidstyrke sammenlignet med ældre bindemidler, hvilket muliggør øget holdbarhed i både bolig- og kommercielle overflader.

Gunstige Landbrugsforsyningsdynamikker og Omkostningskonkurrenceevne

Stabil og voksende global sojabønneproduktion sikrer konstant tilgængelighed af råmaterialer til konkurrencedygtige priser, hvilket understøtter skalerbar produktion af sojaderiverede kemiske mellemprodukter. Den vertikalt integrerede værdikæde fra landbrug til knusning til nedstrøms raffinering reducerer råmaterialevolatilitet og forbedrer forsyningsmodstandskraft. Agro-teknologiske forbedringer, højtydende sorter og udvidelse af sojabearbejdningsfaciliteter i Asien-Stillehavet og Sydamerika styrker råvaresikkerheden. Disse dynamikker giver producenter mulighed for at opretholde omkostningseffektiv drift og tilbyde bæredygtige produkter uden prispræmier, hvilket driver højere adoption på tværs af omkostningsfølsomme industrielle segmenter.

Vigtige Tendenser & Muligheder

Fremskridt inden for Bio-Polymer og Bio-Plastik Innovationer

Stærke muligheder opstår, når sojaderivater bliver integreret i næste generations bioplastik, biologisk nedbrydelig emballage og bæredygtige polymerblandinger. Sojabaserede polyoler og harpikser understøtter udviklingen af miljøvenlige skum, film og støbte komponenter, der imødekommer den stigende efterspørgsel efter cirkulære materialer. Innovation i hybride bio-polymersystemer forbedrer trækstyrke, varmebestandighed og bearbejdelighed, hvilket muliggør bredere industriel anvendelse. Stigende interesse fra emballage-, bil- og forbrugsgodevirksomheder skaber en højværdipipeline for sojaderiverede polymerer, hvilket positionerer markedet til at drage fordel af globale bæredygtighedsovergange.

- For eksempel er Solvays ISCC-PLUS-certificerede ReCycle MB specialpolymere såsom Udel® PSU ReCycle MB og Radel® PPSU ReCycle MB afledt via en massebalance-tilgang, der sporer vedvarende og cirkulært indhold gennem hele værdikæden og gør det muligt for kunder at reducere Scope 3-emissioner samtidig med at opretholde høj ydeevne i krævende applikationer.

Vækst af Special- og Højrenheds Soyakemikaliekvaliteter

Producenter fokuserer i stigende grad på at udvikle højrenheds sojafedtsyrer, raffineret lecithin og funktionaliserede estere til at betjene personlig pleje, nutraceutiske og farmaceutiske applikationer. Efterspørgsel efter naturlige emollienter, biooverfladeaktive stoffer og planteafledte aktive stoffer skaber rentable muligheder i premiumformuleringssegmenter. Forbedrede fraktionerings- og enzymatiske raffineringsteknologier muliggør præcis molekylær tilpasning, hvilket forbedrer stabilitet og applikationsydelse. Stigende forbrugerinteresse i plantebaserede, allergenfri og ikke-GMO-produkter driver yderligere adoption, hvilket opfordrer virksomheder til at udvide specialkemikalieporteføljer og diversificere indtægtsstrømme ud over industrielle derivater.

- For eksempel er Clariants fortsatte udvidelse inden for specialiserede bio-baserede ingredienser eksemplificeret ved deres Vita-serie ethoxylater og propoxylater, som er afledt af 100% fornybar bio-ethanol og leverer op til 85% fornybart kulstofindhold.

Integration af Grøn Produktion og Lav-Kulstof Produktionsteknologier

Øget fokus på kulstofneutrale operationer og renere industrielle processer fremmer investeringer i energieffektiv raffinering, enzymatisk konvertering og lav-emissions esterificeringsteknologier. Virksomheder, der anvender vedvarende energi, lukkede vandsystemer og metoder til værdiforøgelse af affald, styrker deres ESG-positionering og reducerer produktionsomkostninger over tid. Regeringsincitamenter, der støtter bio-raffinaderier og bæredygtig anvendelse af råmaterialer, forbedrer den økonomiske levedygtighed. Disse skift skaber muligheder for differentierede, lav-kulstof sojakemiske tilbud, der opfylder stigende indkøbsstandarder fra miljøbevidste industrier.

Vigtige Udfordringer

Konkurrence fra Andre Bio-Baserede Råmaterialer og Syntetiske Alternativer

Markedet står over for konkurrencepres fra andre fornybare råmaterialer såsom palme-, raps- og algeolier samt petroleumsbaserede kemikalier, der forbliver omkostningsfordelagtige i perioder med lave råoliepriser. Disse alternativer leverer ofte sammenlignelig eller overlegen ydeevne i visse applikationer, hvilket begrænser sojakemikaliernes penetration i højspecifikke industrielle segmenter. Producenter skal investere i procesoptimering og funktionelle modifikationer for at differentiere soyaderivater. At opretholde konsekvent ydeevne, omkostningsparitet og teknisk relevans forbliver en vedvarende udfordring, efterhånden som konkurrerende råmaterialer udvikler sig.

Forsyningskædevariabilitet og Følsomhed over for Landbrugsudsving

Produktion af sojabaserede kemikalier er fortsat udsat for landbrugsvolatilitet drevet af klimavariabilitet, geopolitiske handelsdynamikker og udsving i global soja-knusningskapacitet. Uforudsigelige udbyttemønstre og prisustabilitet kan presse marginer og forstyrre nedstrøms produktionsplaner. Derudover påvirker konkurrence fra fødevare- og fodersektorer råmaterialeallokeringen og kan stramme tilgængeligheden for kemiske processorer under perioder med høj efterspørgsel. At sikre stabil forsyning, diversificere sourcingregioner og styrke lager- og logistikinfrastrukturen forbliver kritiske udfordringer for langsigtet markedsstabilitet.

Regional Analyse

Nordamerika

Nordamerika har en anslået andel på 36% af sojakemikaliermarkedet, understøttet af stærk efterspørgsel efter bio-baserede ingredienser på tværs af belægninger, klæbemidler, smøremidler, personlig pleje og emballagesektorer. Regionen drager fordel af avancerede F&U-kapaciteter, veletableret sojabønneforarbejdningsinfrastruktur og reguleringsincitamenter, der fremmer grøn kemi. Producenter accelererer kommercialiseringen af soyapolyoler, methylestere og specialiserede fedtsyrederivater for at opfylde bæredygtighedsmål i bil-, bygge- og forbrugsvarer. Høj anvendelse af lav-VOC og fornybare materialer, kombineret med stabil industriel modernisering, styrker Nordamerikas dominerende position i det globale sojakemikalielandskab.

Europa

Europa står for cirka 28% af det globale marked, drevet af strenge miljøreguleringer, stærke cirkulær-økonomipolitikker og voksende industriel forpligtelse til kulstofneutrale operationer. Regionens kemiske, bil- og personlig plejeindustrier integrerer i stigende grad sojabaserede polyoler, harpikser, overfladeaktive stoffer og voks i bæredygtige produktporteføljer. Efterspørgslen udvides, efterhånden som producenter overgår fra petrokemiske mellemprodukter til vedvarende alternativer og anvender øko-optimerede produktionsteknologier. Stigende forbrugerpræference for plantebaserede, ikke-GMO og allergivenlige produkter styrker markedsindtrængningen. Europas reguleringsmæssige tilpasning til biobaseret innovation fortsætter med at positionere regionen som et højværdihub for specialiserede sojakemiske anvendelser.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fører det globale sojakemikalie-marked med en andel på cirka 42%, understøttet af rigelig tilgængelighed af råmaterialer, storskala sojabønneforarbejdning og hurtigt voksende industriel efterspørgsel. Stigende forbrug i belægninger, plast, klæbemidler og bio-smøremidler driver betydelig vækst i Kina, Indien, Japan og Sydøstasien. Regionale producenter investerer kraftigt i bio-raffineringsteknologier, enzymmodificerede derivater og specialiserede sojabaserede mellemprodukter for at betjene hurtigt voksende slutbrugerindustrier. Udvidelse af fødevareforarbejdning, emballage, bilindustri og byggesektorer fremskynder yderligere adoption. Stærk regeringsstøtte til vedvarende materialer og konkurrencedygtig produktionsekonomi styrker Asien-Stillehavsområdets førerposition inden for både volumen og produktionskapacitet.

Latinamerika

Latinamerika har næsten 8% af markedet, primært drevet af sin stærke sojabønneproduktion og voksende interesse i værdiforøget downstream kemisk forarbejdning. Brasilien og Argentina fungerer som nøglebidragydere ved at udnytte udvidede knusekapaciteter og eksportorienterede forsyningskæder. Regionen oplever stigende efterspørgsel efter sojabaserede methylestere, polyoler og lecithin i lokale fødevare-, landbrugs- og industrielle fremstillingssegmenter. Dog begrænser begrænset specialkemisk infrastruktur produktion af højere værdi. Øgede regeringsinitiativer, der fremmer biobaseret industriel udvikling og investeringer i forarbejdningsteknologier, giver Latinamerika muligheder for at styrke sin rolle i globale sojakemiske eksport.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for omkring 6% af sojakemikalie-markedet, understøttet af stigende efterspørgsel efter bæredygtige industrielle ingredienser i belægninger, byggematerialer, rengøringsmidler og personlig pleje-sektorer. Selvom regionen er stærkt afhængig af import på grund af begrænset sojabønneproduktion og forarbejdningsevne, skaber investeringer i vedvarende materialer og industriel diversificering vækstmuligheder. Stigende urbanisering, infrastrukturudvidelse og øget præference for lav-VOC og biobaserede materialer fremmer adoption. Regionale producenter udforsker sojabaserede polyoler og estere som erstatninger for petrokemiske derivater, hvilket gradvist styrker MEA’s rolle i fremvoksende biobaserede værdikæder.

Markedssegmenteringer:

Efter funktion:

Efter anvendelse:

- Kemigation

- Bladbehandling

Efter afgrødetyper:

- Kommercielle afgrøder

- Frugter & Grøntsager

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for sojakemikalier har et konkurrencepræget økosystem formet af førende globale producenter, herunder Croda International Plc, Lanxess, Kemira Oyj, Huntsman International LLC, Evonik Industries AG, Akzo Nobel N.V., The Lubrizol Corporation, Solvay, Clariant AG og DuPont. Markedet for sojakemikalier er præget af kontinuerlig innovation, udvidet anvendelsesmuligheder og stærk vægt på bæredygtige kemiske alternativer. Markedsdeltagere fokuserer på at udvikle højtydende soyabaserede polyoler, estere, fedtsyrer og overfladeaktive stoffer, der opfylder den stigende efterspørgsel efter lav-VOC, biologisk nedbrydelige og vedvarende formuleringer på tværs af belægninger, klæbemidler, personlig pleje, bil- og industriel fremstillingssektorer. Virksomheder investerer i stigende grad i avancerede enzymatiske og katalytiske teknologier for at forbedre produktfunktionaliteten og reducere kulstofintensiteten i produktionen. Strategiske prioriteter inkluderer styrkelse af forsyningskædeintegration, optimering af råvareudnyttelse og udvidelse af bio-raffinaderipartnerskaber for at sikre omkostningseffektiv skalerbarhed. Voksende reguleringsstøtte til biobaserede materialer og den hurtige overgang mod cirkulære økonomirammer intensiverer yderligere konkurrencen og fremmer hurtigere kommercialisering af innovative soyabaserede kemiske løsninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Croda International Plc

- Lanxess

- Kemira Oyj

- Huntsman International LLC

- Evonik Industries AG

- Akzo Nobel N.V.

- The Lubrizol Corporation

- Solvay

- Clariant AG

- DuPont

Seneste Udviklinger

- I juni 2025 vil DCM Shriram erhverve specialkemikaliefirmaet for 375 crore Rs for at træde ind i segmentet for avancerede materialer. DCM Shriram Ltd har annonceret dette. Dette skridt styrker DCM’s fodaftryk inden for produktion af specialkemikalier og udvidelse af faciliteter til højværdiprodukter som specialmellemprodukter og polymerer.

- I april 2024 annoncerede BASF SE, at deres bæredygtige PA6 og PA6.6 polyamider, mærket som Ultramid Ccycled, modtog Recycled Claim Standard (RCS) certificering, hvilket gør det muligt for dem at markedsføre tekstiler lavet af kemisk genanvendt plastaffald, hvilket tilbyder et lavere CO2-aftryk med uændret kvalitet til tekstilindustrien.

- I januar 2024 er Devan Chemicals, en leverandør af bæredygtige tekstilfinish, begejstret for at annoncere deres kommende deltagelse i Heimtextil 2024. Devan inviterer deltagere til at besøge deres stand i Hal 11.0, stand A21, for at opleve de nyeste bæredygtige tekstilfinish, de har udviklet.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Funktion, Anvendelse, Afgrødetyper og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Markedet vil udvide sig, efterhånden som industrierne accelererer skiftet fra petroleumsbaserede kemikalier til vedvarende, planteafledte alternativer.

- Efterspørgslen efter sojabaserede polyoler, estere og overfladeaktive stoffer vil stige med større anvendelse af lavkulstof- og biologisk nedbrydelige formuleringer.

- Innovation inden for enzymatiske og katalytiske modifikationsteknologier vil forbedre ydeevnen og udvide anvendelsespotentialet.

- Udvikling af biopolymerer og bioplastik vil skabe nye muligheder inden for bæredygtig emballage og grønne materialer.

- Producenter vil styrke forsyningskæder gennem udvidede soja-forarbejdningskapaciteter og regional diversificering af sourcing.

- Specialkvalitets sojakemikalier vil få fodfæste inden for personlig pleje, farmaceutiske produkter og højværdige industrielle anvendelser.

- Regulatoriske incitamenter, der støtter grøn kemi, vil fremskynde kommercialiseringen af avancerede sojabaserede mellemprodukter.

- Partnerskaber mellem bioraffinaderier og kemikalieproducenter vil stige for at skalere produktionen effektivt.

- Asien-Stillehavsområdet vil forblive det hurtigst voksende marked på grund af robust industriel efterspørgsel og konkurrencedygtig produktionøkonomi.

- Bæredygtighedsdrevne indkøbspolitikker vil presse flere virksomheder til at integrere sojakemikalier i mainstream produktformuleringer.