Markedsoversigt

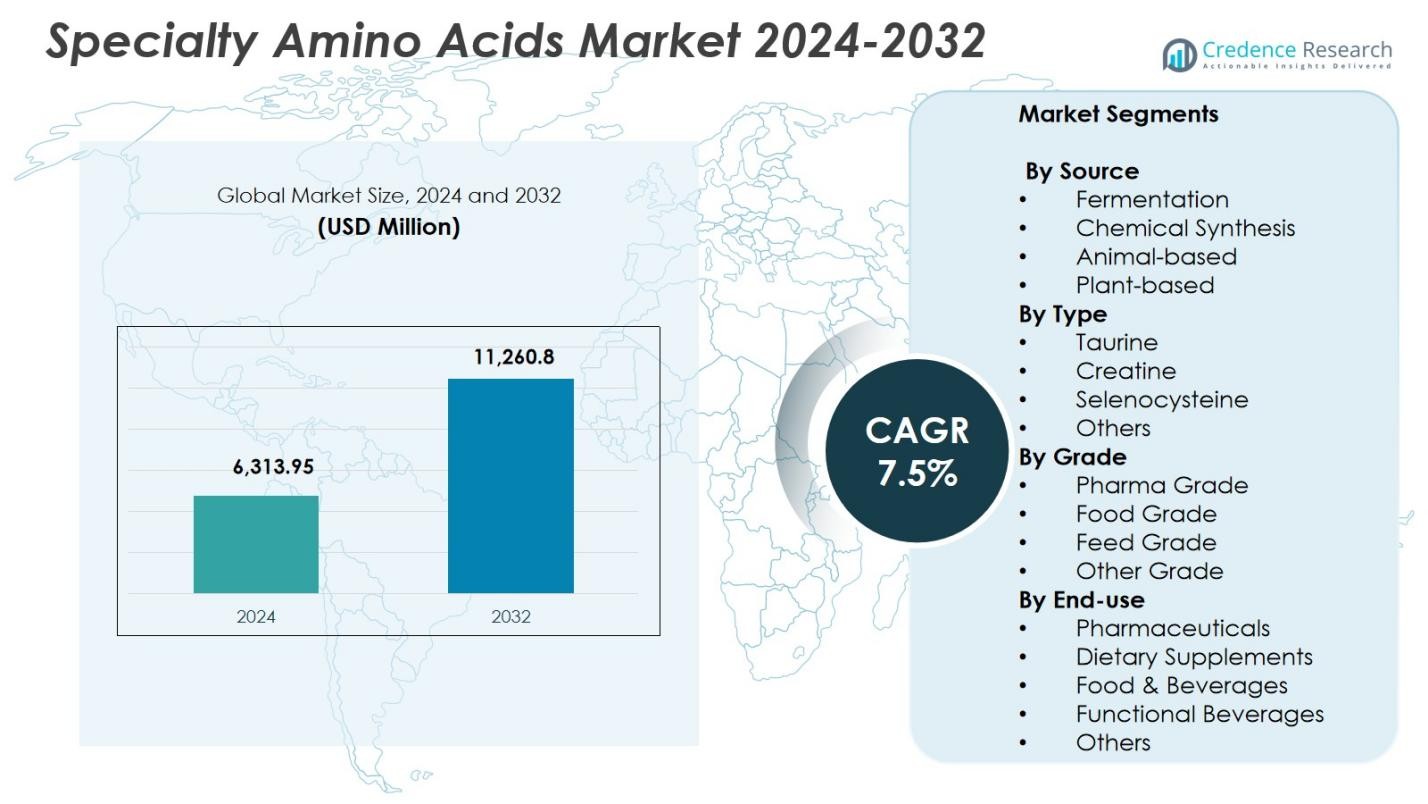

Markedet for specialiserede aminosyrer blev vurderet til USD 6.313,95 millioner i 2024 og forventes at nå USD 11.260,8 millioner i 2032, med en CAGR på 7,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for specialiserede aminosyrer Størrelse 2024 |

USD 6.313,95 millioner |

| Marked for specialiserede aminosyrer, CAGR |

7,5% |

| Marked for specialiserede aminosyrer Størrelse 2032 |

USD 11.260,8 millioner |

Markedet for specialiserede aminosyrer formes af tilstedeværelsen af nøgleaktører som ADM Company, Ajinomoto Co., Inc., Cargill, Incorporated, Evonik Industries AG, Fufeng Group Company Limited, Hebei Huayang Group Co., Ltd., IRIS BIOTECH GmbH, Novus International, RSP Amino Acid, LLC, og Sumitomo Chemical Co. Ltd., der driver vækst gennem fremskridt inden for fermenteringsteknologier, udvikling af højrenhedsprodukter og udvidede anvendelsesporteføljer på tværs af farmaceutika, nutraceuticals og funktionelle fødevarer. Nordamerika fremstod som den førende region med 34,6% markedsandel i 2024, understøttet af stærk bioteknologi-infrastruktur, robust klinisk ernæringsbehov og højt forbrug på wellness og kosttilskud.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for specialiserede aminosyrer blev vurderet til USD 6.313,95 millioner i 2024 og forventes at vokse med en CAGR på 7,5% frem til 2032.

- Markedsvækst drives af stigende efterspørgsel efter nutraceuticals, sportsnæring og farmaceutiske aminosyrer brugt i biologiske produkter, klinisk ernæring og vaccineudvikling.

- Vigtige tendenser inkluderer udvidelsen af personlig ernæring, stigende adoption af fermenteringsbaseret bæredygtig produktion og stærk efterspørgsel efter taurin, som havde en andel på 38,5% i 2024.

- Store aktører som ADM, Ajinomoto, Cargill, Evonik, Fufeng Group og andre fremmer markedsvækst gennem teknologiske fremskridt og produktinnovationer på tværs af flere slutbrugssektorer.

- Regionalt led Nordamerika med 34,6% andel, efterfulgt af Europa med 27,4% og Asien-Stillehavsområdet med 29,8%, understøttet af stærke produktionsbaser og stigende forbrug på tværs af farmaceutika, funktionelle fødevarer og kosttilskud.

Markedssegmenteringsanalyse:

Efter Kilde:

Markedet for specialiserede aminosyrer viser stærk tiltrækning på tværs af fermentering, kemisk syntese, animalske og plantebaserede kilder, med fermentering som den dominerende undersegment med en andel på 46,8% i 2024. Dens lederskab drives af høj renhedsudbytte, lavere miljøpåvirkning og skalerbarhed til farmaceutiske og nutraceutiske anvendelser. Fermenteringsbaseret produktion understøtter konsistente kvalitetsstandarder, der er essentielle for medicinske og funktionelle fødevareformuleringer. Voksende forbrugerkrav efter rene og bæredygtigt producerede ingredienser fremskynder yderligere adoption. Fremskridt inden for mikrobiel fermenteringsteknologi fortsætter med at forbedre udbytteeffektiviteten, hvilket styrker dette segments markedsdominans.

- For eksempel har Ajinomoto Co., Inc. været pioner inden for fermenteringsteknikker til at producere aminosyrer som glutamin, valin, leucin og isoleucin på deres anlæg i Brasilien, som udnytter sukkerrør til skalerbar produktion, der betjener fødevare- og farmaceutiske sektorer.

Efter type:

Inden for type segmenteringen bidrager taurin, kreatin, selenocystein og andre til den samlede markedsvækst, med taurin, der fører segmentet med en andel på 38,5% i 2024. Dens dominans stammer fra omfattende brug i energidrikke, spædbarnsformler, kosttilskud og farmaceutiske præparater. Taurins rolle i hjerte-kar-funktion, neural udvikling og afgiftning driver dens udbredte anvendelse. Den stigende globale forbrug af funktionelle drikkevarer og sportsnæringsprodukter øger efterspørgslen betydeligt. Øget klinisk forskning i taurins metaboliske og terapeutiske fordele understøtter yderligere dens fortsatte lederskab på markedet for specialaminosyrer.

- For eksempel indeholder Red Bull Energy Drink 1000 mg taurin pr. 250 ml servering for at hjælpe hjerte- og muskelfunktion.

Efter kvalitet:

På tværs af farmaceutisk kvalitet, fødevarekvalitet, foderkvalitet og andre kvaliteter, stod farmaceutisk kvalitet aminosyrer for den største andel på 41,2% i 2024, drevet af strenge kvalitetskrav på tværs af biofarmaceutisk fremstilling, parenteral ernæring og aktiv farmaceutisk ingrediens (API) produktion. Højrenhedsspecialaminosyrer er essentielle for cellekulturmedier, vaccineudvikling og terapeutiske formuleringer, der understøtter konsistente kliniske resultater. Den ekspanderende pipeline af biologiske lægemidler og biosimilars forstærker efterspørgslen efter premium-kvalitets input. Øget reguleringsfokus på sikkerhed, sporbarhed og forureningsfrie materialer forstærker yderligere dominansen af det farmaceutiske kvalitetssegment på globale markeder.

Vigtige vækstdrivere

Stigende efterspørgsel efter nutraceuticals og funktionelle fødevarer

Markedet for specialaminosyrer oplever stærk vækst drevet af stigende forbrugerpræference for nutraceuticals, sportsnæring og funktionelle fødevareprodukter beriget med aminosyretilskud. Øget bevidsthed om forebyggende sundhedspleje, forbedret metabolisk sundhed og muskelrestitutionsfordele fremmer udbredt adoption. Taurin, kreatin og andre specialaminosyrer spiller vigtige roller i energiregulering, immunitetsstøtte og cellulær reparation, hvilket accelererer deres integration i højtydende formuleringer. Udvidet detailpenetration af berigede fødevareprodukter og vedvarende innovation fra producenter fortsætter med at hæve markedsudvidelsen globalt.

- For eksempel leverer Thorne Creatine kreatinmonohydrat som et enkelt-ingrediens tilskud, NSF Certificeret for Sport, der hjælper muskelstyrke og træningspræstation for atleter.

Udvidede anvendelser i biofarmaceutisk og klinisk ernæring

Markedet drager betydeligt fordel af den stigende brug af specialaminosyrer i biofarmaceutisk fremstilling, cellekulturmedier og parenterale ernæringsløsninger. Farmaceutisk kvalitet aminosyrer sikrer høj renhed, stabilitet og ydeevne, der understøtter vaccineproduktion, terapeutisk proteinsyntese og behandlinger af metaboliske lidelser. Øgede investeringer i biologiske lægemidler og biosimilars styrker efterspørgslen efter konsistente, forureningsfrie råmaterialer. Den voksende udbredelse af kroniske sygdomme og højere hospitalsindlæggelsesrater øger yderligere behovet for kliniske ernæringsformler, hvilket positionerer specialaminosyrer som essentielle komponenter i avancerede medicinske terapier.

- For eksempel har Evonik leveret sin REXIM®-portefølje af højt rensede aminosyrer i over 40 år, hvilket forbedrer intravenøse formuleringer i parenteral ernæring til stofskiftesygdomme, diæter før og efter operation samt behandlinger af underernæring.

Fremskridt inden for Fermentering og Produktionsteknologier

Løbende forbedringer i mikrobiel fermentering, enzymatisk forarbejdning og præcisionsbioteknologi driver omkostningseffektivitet og skalerbarhed i produktionen af specialiserede aminosyrer. Disse innovationer forbedrer udbyttet, reducerer CO2-aftrykket og mindsker afhængigheden af kemisk syntese eller dyreafledte input. Forbedrede bioprocessteknologier muliggør også bedre tilpasning til farmaceutiske, fødevare- og foderapplikationer. Når producenterne tager integreret automatisering og digitale kvalitetskontrolsystemer i brug, styrkes produktionskonsistensen, hvilket muliggør bredere kommercialiseringsmuligheder. Sådanne teknologiske fremskridt forbedrer leveringspålideligheden og bidrager væsentligt til markedets langsigtede ekspansion.

Vigtige Tendenser & Muligheder

Vækst i Personlig Ernæring og Præcisionssundhedsløsninger

En stor tendens, der former markedet for specialiserede aminosyrer, er udvidelsen af personlige ernæringsplatforme og præcisionssundhedsprogrammer, der tilpasser aminosyreindtaget til individuelle stofskiftekrav. Med stigende forbrugerinteresse i DNA-baserede diæter, tarmmikrobiomprofilering og biomarkør-drevne wellness-planer, stiger efterspørgslen efter specialiserede aminosyreformuleringer. Virksomheder udnytter AI-understøttet ernæringsanalyse og tilpassede supplementleveringsmodeller, hvilket skaber nye indtægtsmuligheder. Dette skift mod individuel sundhedsstyring fremskynder adoptionen af aminosyrer af premiumkvalitet på tværs af fødevare-, nutraceutical- og wellness-sektorer.

- For eksempel leverer DSM Quali®-Blends næringsstofpræmikser med tilpassede aminosyreformuleringer i flydende eller tør form til anvendelser inden for personlig ernæring.

Øget Skift mod Plantebaseret og Bæredygtig Aminosyreproduktion

Markedet ser en voksende mulighed i plantebaserede og miljøvenlige aminosyrekilder, da producenterne reagerer på bæredygtighedsmål og præferencer for rene etiketter. Planteafledte og fermenteringsbaserede aminosyrer reducerer afhængigheden af dyrebaseret produktion, samtidig med at de tilbyder forbedrede etiske profiler og reduceret miljøpåvirkning. Da forbrugerne prioriterer gennemsigtighed og naturlig ingrediensindkøb, udvider virksomhederne investeringerne i grønne bioprocessteknologier. Dette bæredygtighedsdrevne skift understøtter overholdelse af lovgivning, styrker brandværdien og åbner nye vækstmuligheder på tværs af fødevare-, farmaceutiske og dyreernæringsmarkeder.

- For eksempel producerer CJ BIO L-Lysin gennem mikrobiel fermentering på fabrikker i Indonesien, Kina, Brasilien og USA, hvilket minimerer industrielt affald ved at genbruge biprodukter som gødning.

Vigtige Udfordringer

Høje Produktionsomkostninger og Komplekse Fremstillingsprocesser

På trods af stigende efterspørgsel står markedet for specialiserede aminosyrer over for udfordringer på grund af de høje omkostninger ved avancerede rensningsteknologier, bioprocesudstyr og kvalitetssikringssystemer. Produktionen kræver præcise miljøkontroller, specialiserede mikrobielle stammer og infrastrukturer, der overholder lovgivningen, hvilket øger driftsudgifterne. Disse omkostningspres begrænser deltagelsen fra mindre producenter og holder produktpriserne høje for slutbrugerne. Derudover påvirker volatilitet i råvaretilgængelighed yderligere produktionsstabiliteten. Sådanne kompleksiteter hindrer storskala adoption i omkostningsfølsomme segmenter, især inden for foder- og fødevareapplikationer.

Strenge Regulatoriske Krav og Overholdelsesbyrde

Producenter skal overholde strenge globale regler, der styrer renhedsstandarder, kontaminationskontrol, mærkningsnøjagtighed og sikkerhedstest på tværs af farmaceutiske, fødevare- og foderapplikationer. Opfyldelse af disse standarder kræver hyppige revisioner, dokumentation og procesvalidering, hvilket øger den administrative byrde. Variationer i regulatoriske rammer mellem regioner tilføjer kompleksitet, især for virksomheder, der søger international ekspansion. Manglende overholdelse risikerer produkt tilbagekaldelser, økonomiske sanktioner og skader på brandet. Disse regulatoriske udfordringer begrænser markedsfleksibilitet og forsinker introduktionen af innovative specialiserede aminosyreformuleringer.

Regional Analyse

Nordamerika

Nordamerika havde den største andel af markedet for specialiserede aminosyrer, med 34,6% i 2024, understøttet af stærk efterspørgsel fra nutraceuticals, farmaceutiske og sportsnæringssektorer. Regionen drager fordel af avancerede bioteknologiske kapaciteter, betydelige investeringer i klinisk ernæring og højt forbrug på wellness-tilskud. Den voksende anvendelse af aminosyrebaserede terapier til kronisk sygdomsbehandling fremmer markedsudvidelse. Tilstedeværelsen af førende producenter og forskningsinstitutioner fremmer innovation inden for fermenterings- og oprensningsteknologier, hvilket yderligere styrker markedslederskab i USA og Canada.

Europa

Europa opnåede 27,4% andel i 2024, drevet af udvidede anvendelser i farmaceutiske formuleringer, spædbørnsnæring og funktionelle fødevareprodukter. Strenge regulatoriske standarder opmuntrer produktionen af højpurede aminosyrer, hvilket understøtter væksten på tværs af farmaceutiske og fødevaresegmenter. Den stigende præference for clean-label, plantebaserede ingredienser accelererer anvendelsen af bæredygtigt fremskaffede aminosyrer. Regionen drager også fordel af en stærk bioprocesseringsinfrastruktur og stigende investeringer i personlige ernæringsprogrammer, især i Tyskland, Frankrig og Storbritannien. Disse faktorer styrker samlet set Europas position som en nøglebidragsyder til den globale markedsefterspørgsel.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fremstod som den hurtigst voksende region med 29,8% andel i 2024, understøttet af storskala aminosyreproduktion, stærk tilstedeværelse af fermenteringsbaserede producenter og udvidet forbrug af kost- og sportsnæringstilskud. Kina, Japan, Sydkorea og Indien bidrager betydeligt gennem stigende bioteknologiinvesteringer og øget efterspørgsel efter farmaceutiske ingredienser. Voksende sundhedsbevidsthed, hurtig urbanisering og stigende disponible indkomster accelererer anvendelsen på tværs af fødevare-, foder- og medicinske applikationer. Regeringsstøtte til industriel bioteknologi og eksportorienteret produktion fremmer yderligere Asien-Stillehavsområdets fremtrædende rolle på markedet for specialiserede aminosyrer.

Latinamerika

Latinamerika tegnede sig for 5,9% andel i 2024, drevet af voksende anvendelse af specialiserede aminosyrer i dyrefoder, funktionelle drikkevarer og farmaceutiske formuleringer. Stigende investeringer i husdyrernæring og udvidede sportsnæringstrends i lande som Brasilien, Mexico og Argentina understøtter markedsdemanden. Styrket detailpenetration og bevidsthed om kosttilskud fremmer yderligere anvendelse. Selvom produktionskapaciteterne forbliver begrænsede, importerer regionen i stigende grad højpurede aminosyrer fra globale leverandører. Øget fokus på forebyggende sundhedspleje og ernæringsberigelse positionerer Latinamerika som et støt voksende marked.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde 2,3% andel i 2024, understøttet af stigende efterspørgsel efter klinisk ernæring, berigede fødevarer og dyrefoderapplikationer. Den stigende forekomst af metaboliske lidelser og udvidelse af sundhedsinfrastrukturen driver optagelsen af farmaceutiske aminosyrer. Lande som UAE, Saudi-Arabien og Sydafrika oplever højere import af specialiserede aminosyrer på grund af begrænset indenlandsk produktion. Vækst i forbruget af sportsnæring, kombineret med forbedrede distributionsnetværk, forbedrer regional markedsindtrængning. Selvom det stadig er under udvikling, præsenterer MEA langsigtede muligheder for ekspansion gennem modernisering af sundhedsvæsenet og initiativer for ernæringsbevidsthed.

Markedssegmenteringer:

Efter Kilde

- Fermentering

- Kemisk Syntese

- Dyrebaseret

- Plantebaseret

Efter Type

- Taurin

- Creatin

- Selenocystein

- Andre

Efter Kvalitet

- Farmaceutisk Kvalitet

- Fødevarekvalitet

- Foderkvalitet

- Anden Kvalitet

Efter Slutanvendelse

- Farmaceutika

- Kosttilskud

- Fødevarer & Drikkevarer

- Funktionelle Drikkevarer

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for Specialiserede Aminosyrer-markedet omfatter førende virksomheder som ADM Company, Ajinomoto Co., Inc., Cargill, Incorporated, Evonik Industries AG, Fufeng Group Company Limited, Hebei Huayang Group Co., Ltd., IRIS BIOTECH GmbH, Novus International, RSP Amino Acid, LLC, og Sumitomo Chemical Co. Ltd. Disse aktører styrker markedsudvidelsen gennem avancerede fermenteringsteknologier, strategiske kapacitetsforbedringer og et stærkt fokus på farmaceutiske og fødevarekvalitets aminosyrer. Virksomheder investerer aktivt i bioteknologisk innovation for at forbedre renhedsniveauer, skalerbarhed og bæredygtighed i produktionsprocesser. Mange firmaer forfølger partnerskaber med nutraceutiske, farmaceutiske og dyreernæringsproducenter for at udvide anvendelsesområdet og sikre langsigtede leveringsaftaler. Produktdiversificering inden for taurin, creatin, selenocystein og skræddersyede aminosyreblandinger forbedrer den konkurrencemæssige positionering. Kontinuerlig investering i F&U, udvidelse af geografiske fodaftryk og anvendelse af miljøansvarlige bioprocesseringsmetoder styrker yderligere industrilederskab og intensiverer konkurrencen blandt globale og regionale producenter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- RSP Amino Acid, LLC

- Cargill, Incorporated

- Sumitomo Chemical Co. Ltd.

- IRIS BIOTECH GmbH

- Ajinomoto Co., Inc.

- Fufeng Group Company Limited

- Novus International

- Evonik Industries AG

- Hebei Huayang Group Co., Ltd.

- ADM Company

Seneste Udviklinger

- I november 2025 indgik Croda International Plc et strategisk leveringspartnerskab med Amino GmbH for at styrke den globale tilgængelighed af højrenhed aminosyrer til farmaceutisk formulering og bioproduktion.

- I december 2025 introducerede Verdesian Life Sciences en innovativ blanding med peptider og aminosyrer med over 300 fermenteringsafledte metabolitter for at forbedre mikrobiel aktivitet i landbrugsnæring.

- I april 2025 afsluttede Granules India opkøbet af Senn Chemicals AG gennem sit datterselskab Granules Peptides Private Limited, hvilket forbedrede kapaciteterne inden for farmaceutisk-grade aminosyrer og peptidsyntese.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kilde, Type, Kvalitet, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet for Specialiserede Aminosyrer vil opleve stigende adoption i nutraceuticals og funktionelle fødevarer drevet af sundheds- og velværetrends.

- Efterspørgslen efter farmaceutisk-grade aminosyrer vil vokse med udvidelsen af biologics, biosimilars og kliniske ernæringsterapier.

- Fermenteringsbaseret produktion vil få momentum, da producenter prioriterer bæredygtig og højrenhed aminosyrekilder.

- Personlige ernæringsplatforme vil skabe nye muligheder for skræddersyede aminosyreformuleringer.

- Kategorierne for sportsnæring og energitilskud vil fortsat øge forbruget af taurin og kreatin.

- Teknologiske fremskridt inden for bioprocessering vil forbedre produktionseffektiviteten og reducere produktionsomkostningerne.

- Udvidelse af anvendelser i dyrefoder vil drive væksten i aminosyrer, der understøtter dyreydelse og immunitet.

- Regulatorisk fokus på produktsikkerhed og sporbarhed vil skubbe producenter mod forbedrede kvalitetssystemer.

- Asien-Stillehavsområdet vil styrke sin rolle som et globalt produktionshub med øgede kapacitetsinvesteringer.

- Strategiske partnerskaber og fusioner vil accelerere innovation og globale distributionskapaciteter.