Markedsoversigt

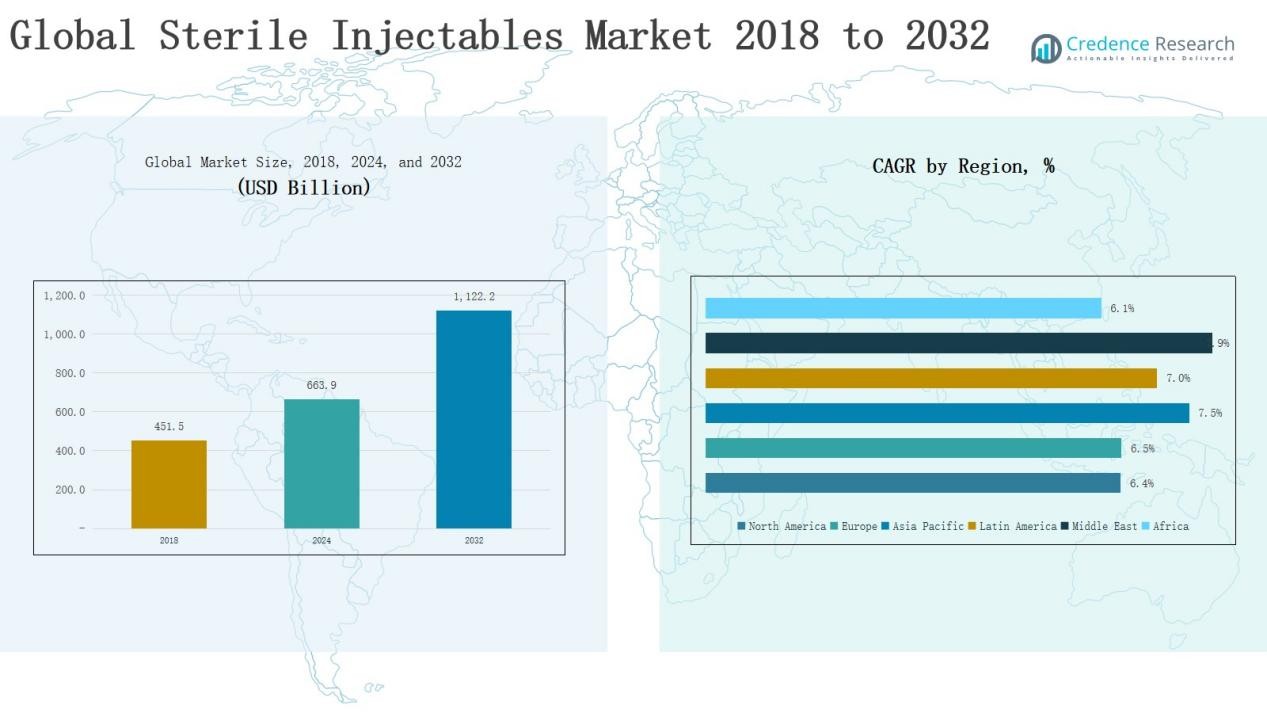

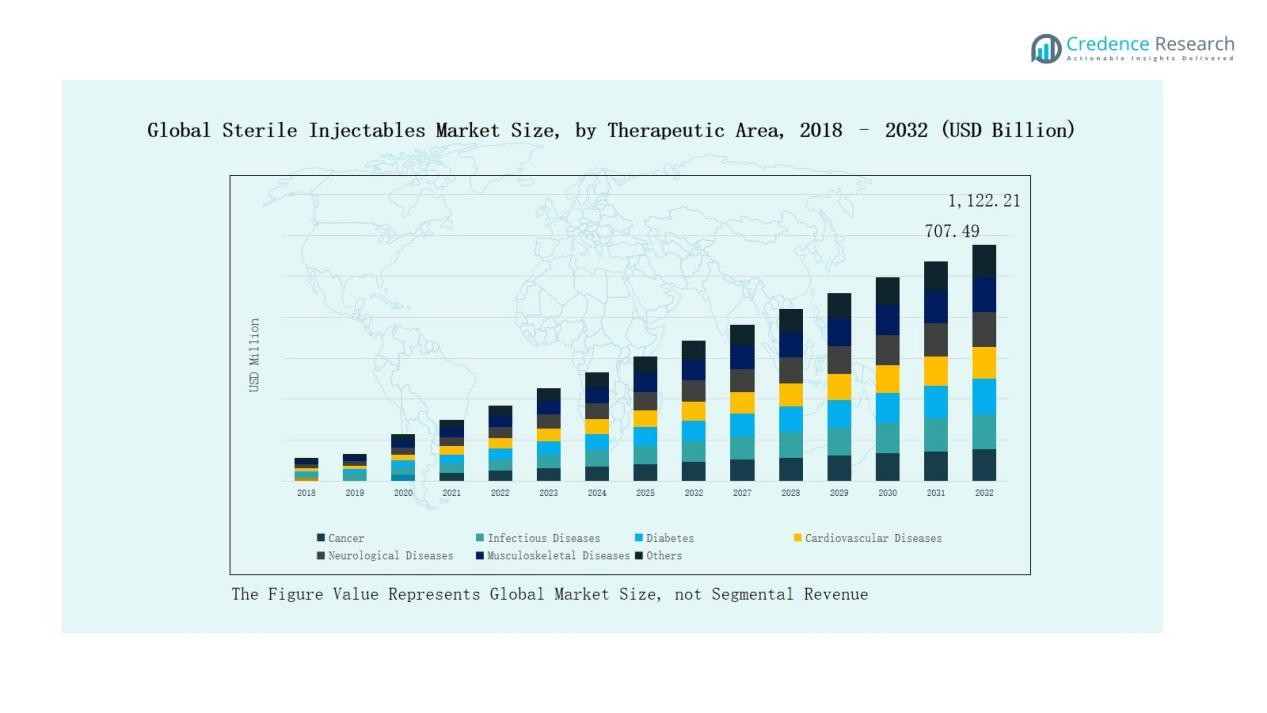

Det globale marked for sterile injektioner blev vurderet til 451,5 milliarder USD i 2018 til 663,9 milliarder USD i 2024 og forventes at nå 1.122,2 milliarder USD i 2032, med en CAGR på 6,81% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for sterile injektioner 2024 |

663,9 milliarder USD |

| Marked for sterile injektioner, CAGR |

6,81% |

| Markedsstørrelse for sterile injektioner 2032 |

1.122,2 milliarder USD |

Hvad er den nuværende markedsstørrelse for det globale marked for sterile injektioner, og hvad er den forventede størrelse i 2032?

Det globale marked for sterile injektioner formes af den stærke tilstedeværelse af førende aktører som Pfizer, Amgen, Sanofi, Johnson & Johnson, AstraZeneca, Eli Lilly, Merck, Baxter og Mylan, der hver især udnytter omfattende biologiske pipelines, onkologiske porteføljer og globale distributionsnetværk til at styrke konkurrencedygtigheden. Disse virksomheder investerer aktivt i F&U, udvikling af biosimilars og strategiske partnerskaber for at udvide markedsrækkevidden og forbedre overkommeligheden. Blandt regioner førte Nordamerika markedet i 2024 med en andel på 33%, understøttet af avanceret sundhedsinfrastruktur, gunstige refusionssystemer og hurtig adoption af biologics og biosimilars. Denne dominans afspejler regionens stærke kliniske efterspørgsel og innovationslederskab.

Markedsindsigt

Markedsindsigt

- Det globale marked for sterile injektioner voksede fra USD 451,5 milliarder i 2018 til USD 663,9 milliarder i 2024, og forventes at nå USD 1.122,2 milliarder i 2032.

- Monoklonale antistoffer førte med en andel på 36% i 2024, understøttet af onkologi og autoimmune terapier, mens vacciner (14%) og cytokiner (12%) fulgte som stærke vækstdrivere.

- Inden for terapeutiske områder dominerede kræft med en andel på 38%, efterfulgt af infektionssygdomme (21%) og diabetes (12%), hvilket fremhæver den kritiske rolle af biologiske lægemidler og biosimilars.

- Nordamerika havde en andel på 33% i 2024, efterfulgt af Europa (28%) og Asien og Stillehavsområdet (23%), hvilket afspejler stærk sundhedsinfrastruktur og stigende adoption af biologiske lægemidler på tværs af regioner.

- Førende virksomheder, herunder Pfizer, Amgen, Sanofi, Johnson & Johnson, AstraZeneca, Eli Lilly, Merck, Baxter og Mylan, fortsætter med at drive innovation, udvikling af biosimilars og konkurrenceudvidelse.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

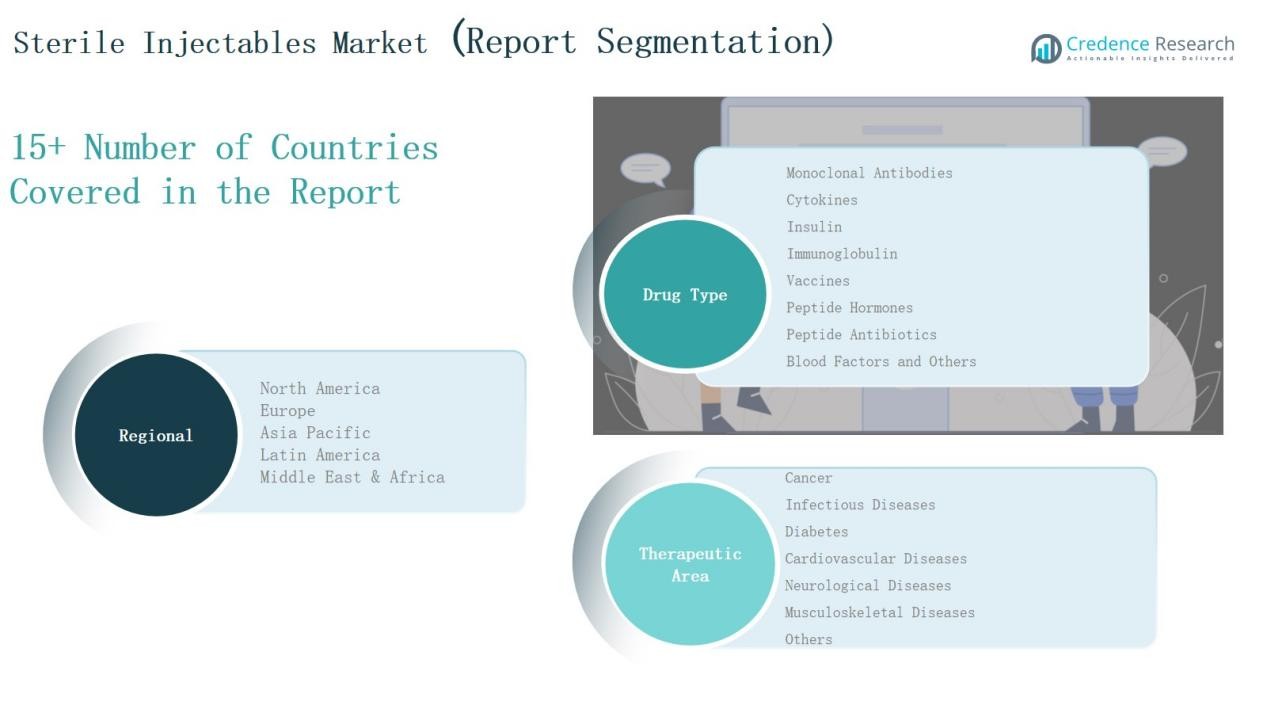

Markedssegmentindsigt

Efter lægemiddeltype

På det globale marked for sterile injektioner fører monoklonale antistoffer med en andel på 36% i 2024, drevet af onkologi og autoimmune behandlinger sammen med stærke biologiske pipelines. Vacciner har en andel på 14%, understøttet af globale immuniseringsindsatser og fremskridt inden for mRNA. Cytokiner repræsenterer 12%, mens insulin står for 10% på grund af diabetesbyrden. Immunglobulin sikrer en andel på 9% med efterspørgsel i immundeficitterapier. Peptidhormoner og peptidantibiotika fanger 6% og 5% henholdsvis, og adresserer endokrine og antimikrobielle behov. Blodfaktorer udgør 4%, opretholdt af hæmofilibehandlinger, mens andre injektioner bidrager med 4% fra anæstesi og diagnostisk brug.

For eksempel blev Pfizer og BioNTechs Comirnaty, den første mRNA COVID-19-vaccine, der fik fuld FDA-godkendelse i 2021, administreret i milliarder af doser globalt, hvilket understreger den vigtige rolle af sterile injicerbare vacciner i folkesundheden.

Efter terapeutisk område

Kræft dominerer med en andel på 38% i 2024, drevet af høj adoption af biologiske lægemidler og målrettede onkologiske terapier. Infektionssygdomme følger med 21%, hvilket drager fordel af vaccineoptagelse og pandemiberedskab. Diabetes har 12%, drevet af insulin og GLP-1 analoger, mens hjerte-kar-sygdomme fanger 10% gennem antikoagulation og biologiske lægemidler. Neurologiske sygdomme står for 7%, muskuloskeletale lidelser 6%, og andre tilstande 6%, der dækker oftalmologi, dermatologi og gastrointestinale anvendelser. Den stærke forekomst af kroniske sygdomme og stigende godkendelser af biologiske lægemidler styrker væksten på tværs af alle terapeutiske segmenter.

For eksempel genererede Mercks immunterapilægemiddel Keytruda over 25 milliarder dollars i indtægter i 2023, hvilket gør det til en af verdens bedst sælgende onkologiske biologiske lægemidler.

Vigtige vækstdrivere

Stigende forekomst af kroniske sygdomme

Den stigende forekomst af kroniske tilstande såsom kræft, diabetes og hjerte-kar-sygdomme øger den stærke efterspørgsel efter sterile injektioner. Disse terapier leverer hurtig og målrettet behandling, hvilket gør dem essentielle i kritisk pleje. Onkologi dominerer efterspørgslen, understøttet af biologiske lægemidler som monoklonale antistoffer. Den stigende forekomst af livsstilsrelaterede sygdomme globalt og en stigende aldrende befolkning øger yderligere behovet for injicerbare biologiske lægemidler og biosimilars. Denne tendens positionerer sterile injektioner som en vital behandlingsmulighed på tværs af flere terapeutiske områder, hvilket sikrer en vedvarende langsigtet markedsudvidelse.

For eksempel er Amgens Repatha® (evolocumab), et injicerbart biologisk lægemiddel til at sænke LDL-kolesterol hos hjerte-kar-patienter, blevet bredt adopteret, med over 1 milliard patienter behandlet verden over i 2021, hvilket afspejler den stigende betydning af sterile injektioner i hjerte-kar-pleje.

Udvidelse af Biologiske Lægemidler og Biosimilars Pipeline

Den globale pipeline af biologiske lægemidler og biosimilars fortsætter med at udvide sig, hvilket driver adoptionen af sterile injektioner. Biopharma-virksomheder prioriterer i stigende grad injicerbare formater til nye lægemiddellanceringer, især inden for onkologi, immunologi og infektionssygdomme. Patentudløb af blockbuster biologiske lægemidler skaber muligheder for biosimilars, hvilket gør terapier mere overkommelige og tilgængelige. Regulatoriske godkendelser verden over fremmer hurtig kommercialisering. Efterhånden som forskningen skifter mod personlig medicin, forbliver injicerbare biologiske lægemidler det foretrukne valg for målrettede terapier. Denne udvidende portefølje styrker sterile injektioners markedsposition på tværs af avancerede og nye økonomier.

For eksempel lancerede Sandoz i juni 2025 Wyost® og Jubbonti®, de første udskiftelige biosimilars til Amgens Xgeva® og Prolia® (denosumab) i USA, hvilket øger adgangen til billigere osteoporose- og onkologi-terapier.

Regerings- og Institutionel Støtte

Regeringsinitiativer inden for sundhedspleje og institutionelle støtteprogrammer spiller en kritisk rolle i adoptionen af sterile injektioner. Nationale vaccinationskampagner, pandemiberedskabspolitikker og finansiering af biologisk infrastruktur fremskynder efterspørgslen. Offentlige-private samarbejder fremmer innovation og udvider adgangen til injicerbare terapier i lav- og mellemindkomstlande. Gunstige refusionsordninger i udviklede markeder forbedrer yderligere adoptionen. Øgede investeringer i kølekædeinfrastruktur og hospitalsforsyningsnetværk sikrer også pålidelig distribution. Denne stærke politiske støtte forstærker sterile injektioners position som en frontlinjebehandlingsmodalitet.

Vigtige Tendenser & Muligheder

Skift Mod Målrettede og Personlige Terapier

Personlig medicin omformer markedet for sterile injektioner, med biologiske lægemidler og biosimilars skræddersyet til individuelle patientbehov. Vækst inden for præcisionsonkologi, immunterapier og avancerede neurologiske behandlinger understreger denne tendens. Farmaceutiske virksomheder fokuserer på at udvikle injicerbare terapier med højere effektivitet og færre bivirkninger. Den stigende brug af biomarkører og genetisk profilering understøtter adoptionen. Dette skift skaber muligheder for lægemiddeludviklere til at udvide deres produktporteføljer, samtidig med at de tilbyder patienter forbedrede resultater, hvilket gør personlige sterile injektioner til et stort mulighedssegment.

For eksempel er Bristol Myers Squibbs Opdivo (nivolumab), en steril injicerbar immunterapi, ordineret baseret på PD-L1 biomarkørtest til behandling af kræftformer som ikke-småcellet lungekræft, hvilket muliggør større behandlingspræcision.

Vækst i Kontraktproduktion og Outsourcing

Kontraktproduktionsorganisationer (CMO’er) og outsourcing-partnerskaber vinder frem, da virksomheder søger omkostningseffektiv produktion af sterile injektioner. Den stigende kompleksitet i biologisk produktion opmuntrer til outsourcing til specialiserede udbydere med avancerede kapaciteter. CMO’er understøtter skalerbarhed, overholdelse og global distribution, hvilket er kritisk for at imødekomme den stigende efterspørgsel. Nye markeder, især i Asien-Stillehavsområdet, præsenterer muligheder for lavomkostningsproduktionscentre. Strategiske samarbejder hjælper også biopharma-virksomheder med at reducere kapitaludgifter og fremskynde produktlanceringer. Denne tendens positionerer outsourcing som en langsigtet vækstmulighed for markedet.

For eksempel har Lonza Group, en schweizisk CMO, udvidet sine kapaciteter inden for celle- og genterapiproduktion for at støtte biopharma-virksomheder i effektivt at skalere avancerede terapier.

Vigtige Udfordringer

Høje Produktions- og Udviklingsomkostninger Produktion af sterile injektioner kræver sofistikeret infrastruktur, streng overholdelse og avancerede aseptiske processer, hvilket fører til høje produktionsomkostninger. Biopharma-virksomheder står over for betydelige forudgående investeringer i faciliteter, kvalitetssystemer og kvalificeret arbejdskraft. Udvikling af biologiske lægemidler og biosimilars tilføjer yderligere F&U-udgifter. Disse omkostninger øger den finansielle risiko, især for mindre aktører, og begrænser overkommeligheden i lavindkomstmarkeder. Udfordringen med at balancere sikkerhed, effektivitet og omkostningseffektivitet forbliver kritisk. Producenter skal vedtage procesinnovationer og partnerskaber for at reducere udgifterne, mens de opretholder høje kvalitetsstandarder.

Forsyningskæde- og Koldkædebegrænsninger

Sterile injektioner kræver streng håndtering, hvor koldkædeinfrastruktur er vital for biologiske lægemidler og vacciner. Forstyrrelser i globale forsyningskæder, som set under COVID-19-pandemien, afslørede sårbarheder i distributionsnetværk. Mange regioner mangler stadig tilstrækkelige opbevarings- og logistikmuligheder, hvilket begrænser adgangen til essentielle injektioner. At opretholde temperaturintegritet under transport er en stor udfordring, især i nye markeder. Infrastrukturhuller og høje logistiske omkostninger begrænser retfærdig adgang. Styrkelse af globale forsyningsnetværk og investering i avancerede koldkædeløsninger forbliver afgørende for at tackle disse forhindringer.

Regulatoriske og Sikkerhedsmæssige Overholdelsesbarrierer

Markedet for sterile injektioner står over for komplekse og udviklende regulatoriske krav, der kræver streng overholdelse. Producenter skal overholde god fremstillingspraksis (GMP), sterilitetssikringsprotokoller og kontinuerlig kvalitetsmonitorering. At opfylde disse krav øger operationel kompleksitet og omkostninger. Regulatoriske forsinkelser i godkendelser bremser ofte tiden til markedet for nye lægemidler. Derudover kan produktindkaldelser eller kontamineringsproblemer skade brandets omdømme og patientsikkerhed. At navigere i forskellige internationale standarder udgør yderligere udfordringer for globale aktører. At sikre konsekvent overholdelse, samtidig med at innovation accelereres, forbliver en presserende bekymring.

Regional Analyse

Nordamerika

Nordamerika leder det globale marked for sterile injektioner og tegner sig for 33% af andelen i 2024 med indtægter på USD 218,37 milliarder, stigende fra USD 135,92 milliarder i 2018. Stærk sundhedsinfrastruktur, høj adoption af biologiske lægemidler og avancerede forskningsrørledninger opretholder regional dominans. USA driver det meste af efterspørgslen, understøttet af gunstige refusionssystemer og hurtig optagelse af biosimilars. En robust tilstedeværelse af nøglefarmaceutiske virksomheder styrker yderligere væksten. Med en CAGR på 6,4% forventes markedet at nå USD 359,11 milliarder i 2032, hvilket understreger Nordamerikas fortsatte lederskab inden for onkologi, immunologi og behandlinger af kroniske sygdomme.

Europa

Europa opnår en andel på 28% i 2024, værdiansat til USD 182,58 milliarder, op fra USD 112,65 milliarder i 2018. Den stigende efterspørgsel efter biologiske lægemidler, vacciner og insulin-injektioner driver den regionale vækst. Tyskland, Frankrig og Storbritannien fungerer som nøglebidragydere, understøttet af stærke statslige sundhedsinitiativer og udbredt anvendelse af biosimilære lægemidler. Strategiske samarbejder med forskningsinstitutioner fremmer innovation inden for sterile injektioner. Med en forventet årlig vækstrate (CAGR) på 6,5% forventes markedet at nå USD 300,53 milliarder i 2032, hvilket positionerer Europa som et konsistent vækstcenter med afbalanceret efterspørgsel på tværs af onkologi, diabetes og kardiovaskulære terapier.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 23% i 2024, til en værdi af USD 157,56 milliarder, stigende fra USD 94,21 milliarder i 2018, og er den hurtigst voksende region med en årlig vækstrate (CAGR) på 7,5%. Den stigende forekomst af kroniske sygdomme, udvidelse af sundhedsinfrastrukturen og øget penetration af biosimilære lægemidler driver efterspørgslen. Kina, Indien og Japan leder markedet, understøttet af statslige programmer og stigende investeringer i produktion af biologiske lægemidler. Overkommelige produktionsmuligheder og en voksende patientgruppe fremmer den regionale ekspansion. I 2032 forventes markedet at nå USD 280,55 milliarder, hvilket etablerer Asien og Stillehavsområdet som en nøglefaktor for global vækst inden for sterile injektioner.

Latinamerika

Latinamerika tegner sig for 8% andel i 2024, værdiansat til USD 52,98 milliarder, op fra USD 32,86 milliarder i 2018. Væksten understøttes af stigende tilfælde af diabetes og kardiovaskulære sygdomme, sammen med statslige initiativer for at udvide adgangen til sundhedspleje. Brasilien dominerer den regionale efterspørgsel, efterfulgt af Argentina, på grund af stærke hospitalsnetværk og forbedret tilgængelighed af biologiske lægemidler. Lokale partnerskaber og import understøtter markedsudvidelse på tværs af mindre økonomier. Med en årlig vækstrate (CAGR) på 7,0% forventes markedet at nå USD 90,90 milliarder i 2032, hvilket gør Latinamerika til en støt voksende region inden for sterile injektioner.

Mellemøsten

Mellemøsten bidrager med 5% andel i 2024, værdiansat til USD 30,72 milliarder, stigende fra USD 18,04 milliarder i 2018, og viser stærkt momentum med den højeste regionale årlige vækstrate (CAGR) på 7,9%. GCC-landene og Israel driver efterspørgslen gennem avancerede sundhedssystemer og øget anvendelse af biologiske lægemidler. Stigende offentlige udgifter til modernisering af sundhedsvæsenet og udvidelse af kølekædefaciliteter styrker væksten. Onkologi og behandlinger af infektionssygdomme forbliver de primære efterspørgselsdrivere. I 2032 forventes markedet at nå USD 56,22 milliarder, hvilket positionerer Mellemøsten som et hurtigt voksende marked inden for det globale landskab for sterile injektioner.

Afrika

Afrika repræsenterer 3% andel i 2024, værdiansat til USD 21,71 milliarder, op fra USD 14,30 milliarder i 2018, med vækst drevet af forbedret sundhedsinfrastruktur og stigende forekomst af infektionssygdomme. Sydafrika og Egypten fungerer som førende bidragydere, mens andre regioner er stærkt afhængige af import af biologiske lægemidler og vacciner. Begrænset adgang og høje omkostninger udfordrer bredere anvendelse, men regeringens og NGO-ledede sundhedsinitiativer udvider rækkevidden. Markedet forventes at vokse med en årlig vækstrate (CAGR) på 6,1%, og nå USD 34,90 milliarder i 2032, hvilket fremhæver en stabil, men begrænset fremgang i regionen.

Markedssegmenteringer:

Efter lægemiddeltype

- Monoklonale Antistoffer

- Cytokiner

- Insulin

- Immunoglobulin

- Vacciner

- Peptidhormoner

- Peptidantibiotika

- Blodfaktorer

- Andre

Efter Terapeutisk Område

- Kræft

- Infektionssygdomme

- Diabetes

- Kardiovaskulære Sygdomme

- Neurologiske Sygdomme

- Muskuloskeletale Sygdomme

- Andre

Efter Region

Nordamerika

Europa

- Storbritannien

- Frankrig

- Tyskland

- Italien

- Spanien

- Rusland

- Resten af Europa

Asien og Stillehavsområdet

- Kina

- Japan

- Sydkorea

- Indien

- Australien

- Sydøstasien

- Resten af Asien og Stillehavsområdet

Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

Mellemøsten

- GCC-lande

- Israel

- Tyrkiet

- Resten af Mellemøsten

Afrika

- Sydafrika

- Egypten

- Resten af Afrika

Konkurrencelandskab

Det globale marked for sterile injektioner er meget konkurrencepræget, kendetegnet ved tilstedeværelsen af førende multinationale medicinalvirksomheder sammen med regionale aktører. Nøglespillere som Pfizer, Amgen, Sanofi, Johnson & Johnson, AstraZeneca, Eli Lilly, Merck, Baxter og Mylan dominerer med stærke porteføljer inden for biologiske lægemidler, vacciner og onkologiske terapier. Disse virksomheder udnytter omfattende forsknings- og udviklingsrørledninger, strategiske opkøb og globale distributionsnetværk for at opretholde lederskab. Patentudløb på blockbuster biologiske lægemidler fremmer udviklingen af biosimilære lægemidler, intensiverer konkurrencen og udvider adgangen på prisfølsomme markeder. Regionale producenter, især i Asien og Stillehavsområdet, vinder frem ved at tilbyde overkommelige biosimilære lægemidler og kontraktproduktionsydelser, hvilket yderligere omformer de konkurrenceprægede dynamikker. Strategiske samarbejder med kontraktproduktionsorganisationer og teknologipartnerskaber spiller også en afgørende rolle i at opretholde leveranceeffektivitet og innovation. Markedet afspejler moderat koncentration, hvor topaktører har betydelig indtægtsandel, mens mindre virksomheder konkurrerer inden for nicheterapeutiske områder og nye regioner, hvilket skaber et dynamisk og udviklende konkurrencelandskab.

Nøglespillere

- Amgen Limited

- AstraZeneca plc

- Baxter International, Inc.

- Eli Lilly and Company

- Johnson & Johnson Services, Inc.

- Merck & Co., Inc.

- Mylan N.V.

- Pfizer, Inc.

- Sanofi

- Nichi-Iko Pharmaceutical Co.

- Andre nøglespillere

Seneste udviklinger

- I marts 2025 lancerede Eli Lilly, Merck og Purdue University Young Institute Pharmaceutical Manufacturing Consortium for at fremme produktionen af sterile injektioner gennem AI, robotteknologi og innovation inden for aseptisk behandling.

- I marts 2025 annoncerede Mallinckrodt og Endo fusionen af deres generiske og sterile injektionsforretninger, hvilket dannede Par Health, med en planlagt spin-off i 4. kvartal 2025.

- I maj 2025 indgik Amneal et partnerskab med Apiject for at installere dedikerede produktionslinjer, der understøtter Apijects avancerede leveringssystemer i USA, med en årlig produktionskapacitet, der kan skaleres op til 400 milliarder enheder for at støtte nød- og kommerciel beredskab.

- I januar 2025 påbegyndte Akums Drugs & Pharmaceuticals udviklingen af en ny facilitet dedikeret til frysetørrede og sterile doseringsfremstillinger med fokus på injektioner og biologiske lægemidler.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på lægemiddeltype, terapeutisk område og region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter biologiske lægemidler og biosimilars vil fortsat drive adoptionen af sterile injektioner.

- Onkologi- og immunologiterapier vil forblive de største bidragydere til væksten i injektioner.

- Vacciner og behandlinger for infektionssygdomme vil opleve konstant efterspørgsel fra globale sundhedsinitiativer.

- Kontraktproduktionsorganisationer vil få en stærkere rolle i storskala produktion.

- Personlige og målrettede terapier vil udvide brugen af avancerede injektionsformuleringer.

- Fremvoksende markeder vil opleve hurtig vækst på grund af forbedringer i sundhedsinfrastrukturen.

- Investeringer i kølekædelogistik og forsyningskæde vil forbedre den globale tilgængelighed af injektioner.

- Strategiske partnerskaber og opkøb vil forblive centrale for konkurrencepositionering.

- Indsats for reguleringsharmonisering vil strømline godkendelser af biosimilars og fremskynde markedsadgang.

- Teknologiske fremskridt inden for leveringssystemer vil forbedre patientens overholdelse og behandlingsresultater.