Markedsoversigt

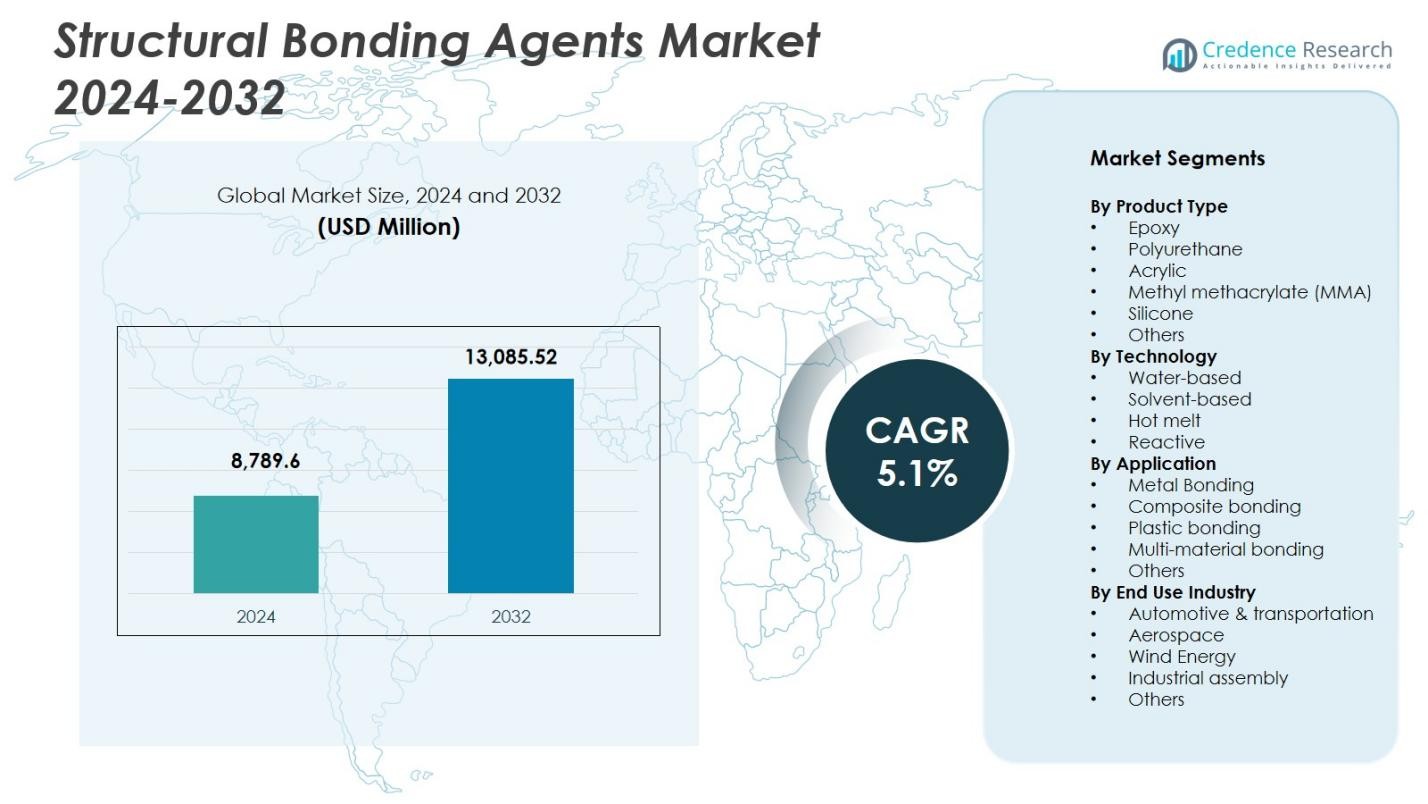

Markedet for strukturelle bindingsmidler blev vurderet til USD 8.789,6 millioner i 2024 og forventes at nå USD 13.085,52 millioner i 2032, med en CAGR på 5,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for strukturelle bindingsmidler 2024 |

USD 8.789,6 millioner |

| Marked for strukturelle bindingsmidler, CAGR |

5,1% |

| Markedsstørrelse for strukturelle bindingsmidler 2032 |

USD 13.085,52 millioner |

Markedet for strukturelle bindingsmidler formes af førende aktører som 3M Company, Sika AG, Henkel AG & Co. KGaA, The Dow Chemical Company, H.B. Fuller, Scott Bader Co., Uniseal Inc., Huntsman Corporation, Ashland Inc., og RPM International Inc., der alle fokuserer på avancerede klæbemiddelkemier for at imødekomme stigende industrielle bindingsbehov. Disse virksomheder styrker deres tilstedeværelse gennem innovationer inden for epoxy, polyurethan, akryl og reaktive systemer, der understøtter højstyrke, letvægtsmontager på tværs af bil-, luftfarts-, bygge- og vindenergisektorerne. Asien-Stillehavsområdet leder markedet med en 37,2% andel, understøttet af hurtig industrialisering og udvidelse af produktionsaktiviteter på tværs af store økonomier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigter

- Markedet for strukturelle bindingsmidler er vurderet til USD 8.789,6 millioner i 2024 og vokser med en CAGR på 5,1% gennem prognoseperioden.

- Den stigende efterspørgsel efter letvægtsmaterialer i bilindustrien, luftfart og industriel samling driver markedsudvidelsen, understøttet af bredere anvendelse af epoxyklæbemidler, der har en andel på 38,6% i produktsegmenteringen.

- Den stigende overgang mod bæredygtige, lav-VOC-formuleringer og stærk optagelse af reaktive teknologier, som fører med en andel på 41,2%, fremhæver vigtige markedstendenser drevet af regulerings- og præstationskrav.

- Ledende aktører forbedrer markedspositionering gennem innovationer i hybridkemier, strategiske partnerskaber og udvidede anvendelsesmuligheder på tværs af metal-, komposit- og multimateriale-bindingssegmenter.

- Asien-Stillehavet dominerer med en regional andel på 37,2%, efterfulgt af Nordamerika med 31,4% og Europa med 29,7%, understøttet af storskala produktion, infrastrukturudvikling og høj anvendelse af avancerede bindingsløsninger.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Produkttype

Markedet for strukturelle bindingsmidler efter produkttype ledes af epoxyklæbemidler, der har en andel på 38,6% på grund af deres enestående mekaniske styrke, termiske modstandsdygtighed og egnethed til krævende industrielle samlinger. Polyurethan- og akrylklæbemidler følger, drevet af stigende anvendelser i bilindustriens letvægtsløsninger og fremstilling af forbrugsvarer. MMA- og silikoneklæbemidler oplever stabil optagelse til fleksible bindingsbehov, mens andre specialiserede kemier tjener nicheanvendelser. Dominansen af epoxy er primært drevet af dens pålidelighed i metal-, komposit- og strukturelle komponentbindinger, især på tværs af bil-, luftfarts- og byggesektorer, der kræver langvarig holdbarhed.

- For eksempel binder Sikas SikaPower epoxybaserede klæbemidler metaltyper og kulfiberforstærkede plastmaterialer (CFRP) i køretøjsværksteder, der hærder via elektrobelægningsovnvarme til crash-holdbare strukturelle samlinger.

Efter Teknologi

I teknologisegmenteringen dominerer reaktiv bindingsteknologi markedet for strukturelle bindingsmidler med en andel på 41,2%, understøttet af stærk vedhæftningsydelse, kemisk tværbindingsevne og egnethed til højstress-strukturelle samlinger. Vandbaserede systemer vinder momentum på grund af bæredygtighedsreguleringer, mens opløsningsmiddelbaserede formuleringer bevarer relevans, hvor hurtig hærdning er afgørende. Hot-melt klæbemidler understøtter højhastighedsproduktionsprocesser og emballeringsorienterede anvendelser. Reaktiv teknologi fører, fordi industrier som transport, vindenergi og elektronik i stigende grad prioriterer langvarige bindinger, forbedret træthedsmodstand og kompatibilitet med multimateriale-samlinger, hvilket sikrer dens fortsatte markedslederskab.

- For eksempel promoveres Bostiks VINYLEX 115R vandbaserede klæbemiddel til bilapplikationer, da det kombinerer høj grøn styrke med lave VOC-emissioner for at understøtte hurtigere samling og overholdelse af regler for indvendige komponenter.

Efter Anvendelse

Markedet for strukturelle klæbemidler efter anvendelse ledes af metalbinding, som tegner sig for en andel på 33,4%, drevet af voksende bilproduktion, samling af luftfartøjsdele og fremstilling af industrielt udstyr. Kompositbinding følger tæt, da letvægtsmaterialer trænger ind i køretøjer, vindmøller og byggeapplikationer. Segmenterne for plast- og multimaterialebinding vokser med skiftet mod modulære produktdesigns og EV-batterisystemer. Metalbinding forbliver dominerende på grund af dens kritiske rolle i at erstatte svejsning og mekaniske fastgørelser, hvilket muliggør forbedret strukturel integritet, reduceret vægt og forbedret korrosionsbestandighed på tværs af højtydende slutbrugsindustrier.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Letvægtsmaterialer på Tværs af Industrier

Den stigende anvendelse af letvægtsmaterialer i bil-, luftfarts- og industriproduktion driver stærkt markedet for strukturelle klæbemidler. Efterhånden som OEM’er erstatter traditionelle mekaniske fastgørelser med højtydende klæbemidler, muliggør strukturelle klæbemidler overlegne styrke-til-vægt-forhold, forbedret kollisionsevne og øget energieffektivitet. Deres evne til at forbinde forskellige substrater som metaller, kompositter og plast accelererer yderligere efterspørgslen. Dette skift understøtter større designfleksibilitet, reducerer samlingsomkostninger og er i tråd med globale bæredygtighedsmål, hvilket styrker markedets langsigtede vækstforløb.

- For eksempel integrerede Volkswagen karrosserilim i flere Audi-modeller for at erstatte visse svejsede samlinger, med strukturelle klæbemidler i stand til at modstå over 1.000 psi i lap-shear tests, samtidig med at de forbedrer kollisionssikkerhedens ydeevne.

Udvidelse af Infrastruktur- og Byggeaktiviteter

Hurtig urbanisering, store infrastrukturforbedringer og øgede investeringer i moderne byggematerialer bidrager betydeligt til markedsvækst. Strukturelle klæbemidler anvendes bredt i facadesystemer, glasinstallationer, gulvbelægning, panelbinding og præfabrikerede strukturer, og tilbyder høj vedhæftning, holdbarhed og vejrbestandighed. Deres rolle i at forbedre strukturel integritet og reducere vedligeholdelse i livscyklussen styrker deres anvendelse i både bolig- og kommercielle projekter. Efterhånden som regeringer lægger vægt på grøn byggeri og energieffektive bygninger, fortsætter efterspørgslen efter klæbeteknologier med overlegen termisk og mekanisk ydeevne med at stige.

- For eksempel anvender Saint-Gobain højtydende silikone-løsninger i facadesystemer, såsom sikring af ORAÉ lavkulstofglas med Hydro CIRCAL 75R aluminium til bæredygtige bygningsskaller, der forbedrer energieffektiviteten.

Fremskridt inden for klæbemiddelkemi og applikationsteknologier

Kontinuerlig innovation inden for reaktive systemer, hybride formuleringer og miljøvenlige kemier forbedrer ydeevnekapaciteten og udvider det industrielle anvendelsesområde. Moderne klæbemidler leverer nu forbedret hærdningshastighed, kemisk resistens og kompatibilitet med komplekse substrater, hvilket gør dem velegnede til EV-batterier, vindmøllevinger og næste generations forbrugerelektronik. Automatiseringsklare klæbemiddeldispenserings- og præcisionsapplikationsteknologier fremskynder yderligere den operationelle effektivitet for producenter. Disse fremskridt skaber samlet set nye vækstveje ved at understøtte højtydende klæbekrav på tværs af teknologisk udviklende industrier.

Vigtige tendenser & muligheder

Voksende skift mod bæredygtige og lavemissionsklæbemidler

En vigtig tendens, der former markedet, er overgangen mod vandbaserede, opløsningsmiddelfrie og biobaserede klæbesystemer med lavere VOC-profiler. Regulatorisk pres, virksomheders bæredygtighedsmål og stigende miljøbevidsthed opfordrer producenter til at udvikle grønnere strukturelle klæbeløsninger uden at gå på kompromis med klæbestyrken. Denne tendens åbner stærke muligheder inden for grøn byggeri, forbrugsvarer og elektrisk mobilitet, hvor øko-overholdelse er kritisk. Virksomheder, der fokuserer på kulstofneutrale formuleringer, genanvendelige materialer og cirkulær økonomi-tilpassede klæbemidler, står til at drage betydelig fordel af dette markedsskift.

- For eksempel har Henkel udviklet Loctite HB S ECO, et komponent polyurethanklæbemiddel uden opløsningsmidler og flygtige organiske forbindelser. Det inkorporerer 63% biobaserede materialer via ISCC PLUS-certificeret massebalance, hvilket reducerer CO2eq-emissioner med 66% sammenlignet med fossilbaserede versioner, samtidig med at det opretholder identisk ydeevne til bærende trækonstruktioner.

Øget anvendelse i elektriske køretøjer og vedvarende energi

Den hurtige vækst i EV-produktion og infrastruktur for vedvarende energi skaber ekspanderende muligheder for højtydende klæbemidler. Strukturelle klæbemidler understøtter letvægts EV-chassis, batterikabinetter, kompositkropsstrukturer og termiske styringskomponenter. I vindenergisektoren spiller de en vital rolle i at binde store turbineblade, hvilket sikrer træthedsmodstand og langvarig holdbarhed. Efterhånden som producenterne opskalerer brugen af avancerede kompositmaterialer og adopterer multimateriale-designs, fortsætter efterspørgslen efter robuste klæbeteknologier, der forbedrer effektiviteten og reducerer produktionskompleksiteten, med at accelerere.

- For eksempel binder DuPonts BETAFORCE elastiske strukturelle klæbemidler EV-batteripakker ved stuetemperatur, idet de inkorporerer 30% biobaserede råmaterialer uden primere eller forbehandlinger. Dette muliggør bæredygtig samling, samtidig med at designfleksibilitet og korrosionsbeskyttelse opretholdes.

Vigtige Udfordringer

Svingende Råvarepriser og Forsyningskædebegrænsninger

Markedet står over for vedvarende udfordringer fra volatilitet i petrokemisk-baserede råmaterialer, hvilket direkte påvirker produktionsomkostningerne for epoxy-, polyurethan- og akrylklæbesystemer. Geopolitiske forstyrrelser, logistikflaskehalse og forsyningsmangel belaster yderligere indkøbsstabiliteten for producenter. Disse udsving reducerer profitmarginer og skaber prisusikkerhed for slutbrugere. Virksomheder skal vedtage strategisk sourcing, investere i alternative kemier og forbedre forsyningskæderesiliens for at afbøde virkningen af uforudsigelige omkostningsvariationer og opretholde en konstant produkt tilgængelighed.

Komplekse Reguleringsmæssige Overholdelses- og Ydelsestestkrav

Strenge globale reguleringer, der styrer VOC-emissioner, kemisk sikkerhed og miljøpåvirkning, udgør en stor udfordring for klæbemiddelproducenter. Overholdelse af REACH, EPA og regionale byggestandarder kræver kontinuerlig reformulering, grundige test og kostbare certificeringsprocesser. Derudover kræver strukturelle bindingsapplikationer høj pålidelighed, hvilket kræver omfattende mekaniske, holdbarheds- og aldringstest før markedsgodkendelse. Disse krav forlænger udviklingstidslinjer og øger driftsomkostningerne, hvilket udgør barrierer for mindre aktører og nødvendiggør betydelige F&U-investeringer for langsigtet konkurrenceevne.

Regional Analyse

Nordamerika

Nordamerika har en 31,4% andel af markedet for strukturelle bindingsmidler, drevet af stærk efterspørgsel fra bilproduktion, luftfartsproduktion og avancerede byggeaktiviteter. Regionen drager fordel af tilstedeværelsen af store klæbemiddelproducenter, høj anvendelse af letvægtsmaterialer og stigende brug af kompositbindings teknologier. Voksende investeringer i elektriske køretøjsplatforme og infrastrukturrenovering understøtter yderligere markedsvækst. USA fører an på grund af robust industriel produktion og strenge ydelsesstandarder, der favoriserer højstyrke bindingsmidler. Fortsat innovation inden for reaktive klæbemidler og bæredygtige kemier styrker regionens langsigtede efterspørgselsudsigter.

Europa

Europa tegner sig for en 29,7% andel af markedet for strukturelle bindingsmidler, understøttet af strenge miljøreguleringer, avanceret bilproduktion og stærk vægt på bæredygtige byggepraksis. Tyskland, Frankrig og Storbritannien fører an i adoptionen, da producenter skifter mod bindingsløsninger, der forbedrer brændstofeffektivitet og strukturel holdbarhed. Regionens voksende vindenergisektor, som er stærkt afhængig af kompositbinding, styrker yderligere efterspørgslen. Anvendelsen af vandbaserede og lav-VOC-formuleringer accelererer på grund af EU’s miljøpolitikker. Kontinuerlig innovation inden for hybride klæbekemier positionerer Europa som et nøglecenter for teknologisk avancerede bindingsløsninger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer markedet for strukturelle lim med en andel på 37,2%, drevet af hurtig industrialisering, voksende bil- og elektronikproduktion samt storskala infrastrukturudvikling. Kina, Japan, Sydkorea og Indien bidrager betydeligt til efterspørgslen, da producenter i stigende grad anvender klæbemidler til metal-, komposit- og multimateriale-limningsapplikationer. Regionen drager fordel af omkostningseffektive produktionsmuligheder og voksende investeringer i elbilproduktion. Øget brug af avancerede materialer i byggeri og transport styrker yderligere markedets ekspansion. Stærk regeringsstøtte til installationer af vedvarende energi, især vind og sol, øger behovet for højtydende strukturelle limningsteknologier.

Latinamerika

Latinamerika har en andel på 5,6% af markedet for strukturelle lim, ledet af voksende byggeaktiviteter, ekspanderende bilsamlingsoperationer og stigende efterspørgsel efter holdbare limløsninger i industrielle applikationer. Brasilien og Mexico forbliver de største bidragydere på grund af stigende investeringer i modernisering af infrastruktur og produktion af forbrugsgoder. Anvendelsen af reaktive og polyurethanbaserede klæbemidler stiger, da industrier skifter fra traditionel mekanisk fastgørelse til avancerede limningsteknologier. Selvom økonomisk volatilitet udgør udfordringer, fortsætter forbedret produktionskonkurrenceevne og regional industriel vækst med at understøtte det langsigtede markedspotentiale på tværs af nøglesegmenter.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for en andel på 6,1% af markedet for strukturelle lim, drevet af ekspanderende byggeprojekter, infrastrukturudvikling og stigende anvendelse af kompositmaterialer i bil-, marine- og industrisektorer. GCC-landene fører efterspørgslen på grund af storskala kommercielle og boligbyggeprojekter, der kræver højstyrke klæbeløsninger. Stigende industrielle diversificeringsindsatser understøtter brugen af avancerede limmidler på tværs af produktionsapplikationer. Selvom markedet stadig er under udvikling sammenlignet med andre regioner, skaber investeringer i vedvarende energi, transport og smart infrastruktur betydelige muligheder for højtydende klæbeteknologier.

Markedssegmenteringer:

Efter Produkttype

- Epoxy

- Polyurethan

- Akryl

- Methylmethacrylat (MMA)

- Silicone

- Andre

Efter Teknologi

- Vandbaseret

- Opløsningsmiddelbaseret

- Hot melt

- Reaktiv

Efter Anvendelse

- Metalbinding

- Kompositbinding

- Plastbinding

- Multimateriale binding

- Andre

Efter Slutbrugsindustri

- Bil & transport

- Rumfart

- Vindenergi

- Industriel samling

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for strukturelle bindemidler omfatter førende virksomheder som 3M Company, Sika AG, Henkel AG & Co. KGaA, The Dow Chemical Company, H.B. Fuller, Scott Bader Co., Uniseal Inc., Huntsman Corporation, Ashland Inc., og RPM International Inc., som samlet set former teknologi, innovation og globale forsyningsmuligheder. Disse aktører fokuserer på at udvide klæbemidlets ydeevne gennem fremskridt inden for epoxy, polyurethan, akryl og hybridkemier for at imødekomme den stigende efterspørgsel efter højstyrke, letvægts bindeløsninger på tværs af bil-, luftfarts-, bygge- og industrielle anvendelser. Strategiske initiativer som produktinnovation, opkøb, kapacitetsudvidelse og bæredygtighedsdrevne udviklinger styrker deres markedspositionering. Virksomheder investerer i stigende grad i reaktive og lav-VOC-formuleringer for at tilpasse sig globale miljøstandarder, mens partnerskaber med OEM’er og kompositproducenter forbedrer applikationsspecifikke løsninger. Kontinuerlige F&U-indsatser, stærke distributionsnetværk og integration af automatiseringsvenlige klæbeteknologier styrker yderligere deres konkurrencefordel på et marked drevet af ydeevne, holdbarhed og udviklende materialetekniske krav.

Analyse af Nøglespillere

- 3M Company

- Sika AG

- Henkel AG & Co. KGaA

- The Dow Chemical Company

- H.B. Fuller

- Scott Bader Co.

- Uniseal, Inc.

- Huntsman Corporation

- Ashland Inc.

- RPM International Inc.

Seneste Udviklinger

- I oktober 2025 udvidede Henkel Adhesive Technologies og The Dow Chemical Company deres strategiske partnerskab for at reducere emissioner på tværs af deres klæbeportefølje og fremme bæredygtighedsinitiativer.

- I september 2025 lancerede Huntsman Advanced Materials en ny serie af reformulerede ARALDITE® epoxyklæbemidler, inklusive ARALDITE® 2014-3, fri for intentionelt tilsat BPA og CMR-stoffer under EU-reguleringer.

- I april 2024 afsluttede Henkel AG & Co. KGaA opkøbet af Seal for Life Industries, hvilket udvidede deres portefølje af beskyttende og forseglende belægninger for at forbedre klæbeteknologier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Teknologi, Anvendelse, Slutbrugerindustri og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil opleve stigende efterspørgsel, da industrier accelererer adoptionen af letvægts- og multimateriale-samlinger.

- Fremskridt inden for reaktive og hybride klæbekemier vil styrke ydeevnen og udvide anvendelsesområdet.

- Produktion af elektriske køretøjer vil skabe stærke langsigtede muligheder for højstyrke klæbeløsninger.

- Modernisering af byggeri og infrastruktur vil fortsat drive brugen af holdbare, vejrbestandige klæbemidler.

- Bæredygtighedsmål vil presse producenter mod vandbaserede, opløsningsmiddelfrie og lav-VOC formuleringer.

- Automatisering i industrielle processer vil øge behovet for klæbemidler, der er kompatible med højhastighedsdispenseringssystemer.

- Komposit-intensive sektorer som luftfart og vindenergi vil drive kontinuerlig innovation inden for strukturelle klæbeteknologier.

- Optimering af forsyningskæden og diversificering af råmaterialer vil blive strategiske prioriteter for producenter.

- Digitale simulerings- og forudsigelsesværktøjer for klæbeydelse vil understøtte hurtigere produktudviklingscyklusser.

- Strategiske partnerskaber mellem klæbeleverandører og OEM’er vil styrke skræddersyede klæbeløsninger til nye anvendelser.