Markedsoversigt

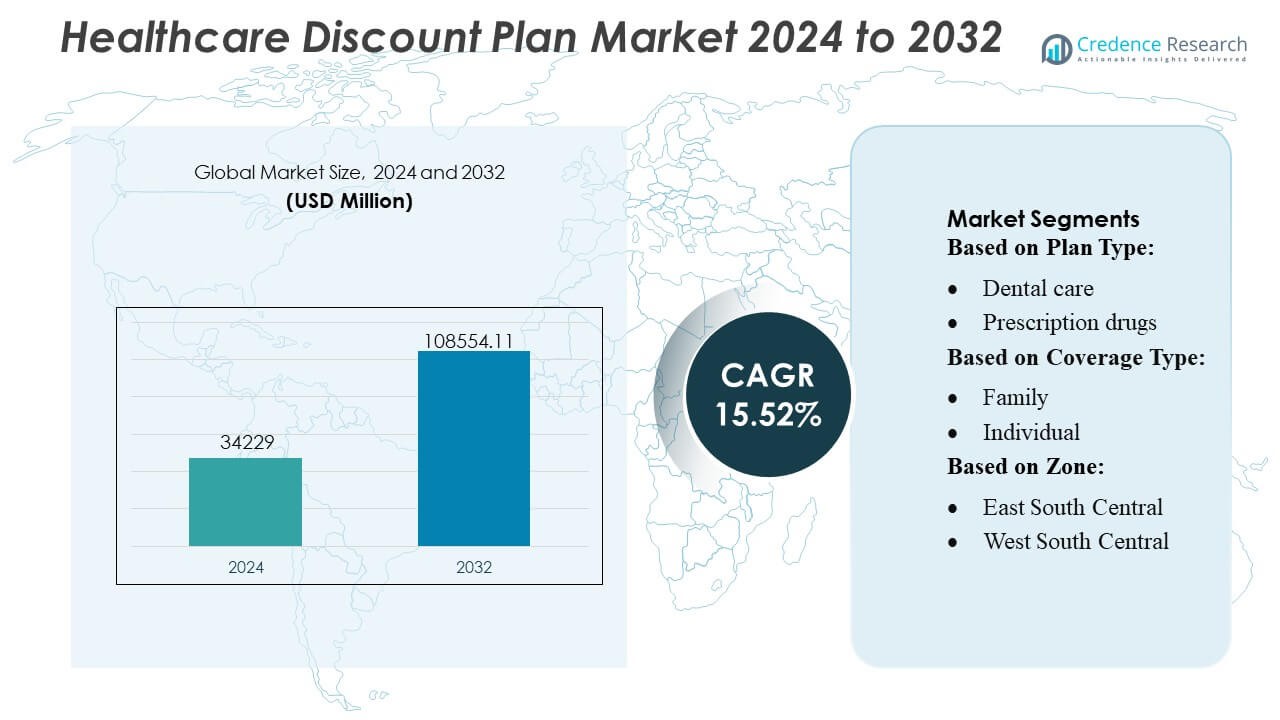

Markedet for sundhedsplanrabatter blev vurderet til 34.229 millioner USD i 2024 og forventes at nå 108.554,11 millioner USD i 2032, med en CAGR på 15,52% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Sundhedsplanrabatter Markedsstørrelse 2024 |

USD 34.229 Millioner |

| Sundhedsplanrabatter Marked, CAGR |

15,52% |

| Sundhedsplanrabatter Markedsstørrelse 2032 |

USD 108.554,11 Millioner |

Markedet for sundhedsplanrabatter formes af en bred blanding af etablerede sundhedsudbydere, apotekernetværk, tandlægegrupper og telehealth-platforme, der konkurrerer ved at udvide udbyderpartnerskaber, forbedre digitale tilmeldingsmuligheder og tilbyde multiservice rabatpakker. Ledende brancheaktører fokuserer på at styrke nationale netværk, forbedre medlemsengagement og levere gennemsigtige, lavpris sundhedsbesparelsesløsninger for at udvide forbrugerens rækkevidde. Nordamerika forbliver den førende region med en præcis 32–34% andel, understøttet af høje egenbetalinger på sundhedsudgifter, stærk forbrugerbevidsthed og den udbredte tilgængelighed af tand-, syns-, recept- og virtuelle plejerabatprogrammer på tværs af større metropol- og forstadsområder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for sundhedsplanrabatter nåede 34.229 millioner USD i 2024 og forventes at ramme 108.554,11 millioner USD i 2032, med en stærk CAGR på 15,52% drevet af stigende egenbetalinger på medicinske udgifter og stigende efterspørgsel efter lavpris sundhedsalternativer.

- Markedsvæksten understøttes af stigende forbrugerpræference for fleksible, ikke-forsikringsbesparelsesprogrammer og den hurtige udvidelse af digitale tilmeldingsplatforme, der forenkler adgangen til tand-, syns-, recept- og telehealth-rabattjenester.

- Konkurrenceaktiviteten intensiveres, da store sundhedsnetværk og udbydere udvider partnerskaber for at udvide service tilgængelighed og styrke multiservicepakker, der forbedrer medlemsfastholdelse.

- Markedet står over for begrænsninger på grund af varierende rabatniveauer, begrænset bevidsthed i landområder og inkonsekvent udbyderdeltagelse, hvilket kan reducere den opfattede værdi for visse brugergrupper.

- Nordamerika fører med en andel på 32–34%, mens tandplejeplaner dominerer segmentets ydeevne med den højeste adoption på grund af konsekvent høje egenbetalinger på tandudgifter.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Plantype

Tandplejeplaner har den største andel på omkring 32%, understøttet af høj efterspørgsel efter overkommelige tandrensninger, fyldninger og forebyggende pleje. Receptpligtige lægemiddelplaner følger på grund af stigende medicinomkostninger og stærk forbrugerinteresse i apoteksbesparelser. Synspleje- og høreapparatplaner vokser støt, da ældre befolkninger søger omkostningseffektive korrigerende løsninger. Kiropraktikplaner nyder godt af stigende muskel- og skeletproblemer, mens virtuelle besøgsplaner udvider sig hurtigt med bredere telemedicinadoption. Andre plantyper tiltrækker nichebrugere, der søger supplerende besparelser ud over traditionel forsikring.

- For eksempel samarbejder Amedisys med cirka 3.300 hospitaler og 114.000 læger på landsplan for at levere hospice- og palliativ pleje i hjemmet.

Efter Dækningstype

Familieplaner dominerer markedet med omkring 48% andel, drevet af husholdninger, der vælger pakkeløsninger med rabatter for tandpleje, syn og recepter. Individuelle planer forbliver populære blandt unge voksne, gig-arbejdere og pensionister, der har brug for lavprisalternativer til forsikring. Andre dækningstyper, såsom gruppe- eller arbejdsgiverrelaterede planer, får opmærksomhed, da organisationer tilføjer overkommelige sundhedsbesparelsesmuligheder for at støtte bredere medarbejderes velværebehov.

- For eksempel designer, fremstiller og distribuerer Sunrise Medical både manuelle og elektriske kørestole globalt. Virksomheden har produktionssteder i 10 lande og sælger sine produkter i over 130 lande.

Efter Zone

Den sydatlantiske zone fører med næsten 22% andel, understøttet af tætte befolkninger og stærke leverandørnetværk. Vestlige sydcentrale og østlige sydcentrale zoner viser hurtig adoption på grund af højere uforsikrede rater og efterspørgsel efter lavpris sundhedsstøtte. Nordøst opretholder stabil vækst, da byforbrugere søger supplerende besparelser. Østlige nordcentrale og vestlige nordcentrale regioner udvider sig gennem arbejdsgiverstøttede medlemskaber, mens Pacific Central og Mountain States vokser, da digital tilmelding og telemedicinbrug øger tilgængeligheden.

Vigtige Vækstdrivere

1. Stigende Egenbetaling for Sundhedsudgifter

Stigende egenbetaling for sundhedsudgifter driver betydeligt efterspørgslen efter sundhedsrabatsplaner, da forbrugere søger overkommelig adgang til tandpleje, syn og recepttjenester. Høje selvrisici i traditionelle forsikringsplaner skubber husholdninger mod lavprisalternativer, der tilbyder øjeblikkelige besparelser uden komplekse berettigelseskrav. Øget omkostningsfølsomhed blandt uforsikrede og underforsikrede befolkninger fremskynder yderligere adoptionen. Den hurtige stigning i tand- og apoteksudgifter øger tiltrækningen af rabatmedlemskaber, hvilket gør det muligt for forbrugere at håndtere rutinemæssige sundhedsbehov gennem forudsigelige, budgetvenlige prisstrukturer.

- For eksempel begyndte Medtronic den kommercielle lancering i USA af MiniMed™ 780G-systemet integreret med Instinct-sensoren (fra partnerfirmaet Abbott Laboratories). Instinct-sensoren er blandt verdens mindste og tyndeste kontinuerlige glukosemonitorer med en bæretid på op til 15 dage — hvilket muliggør realtids glukosemålinger.

2. Voksende Præference for Fleksible, Ikke-Forsikringsbaserede Sundhedsmuligheder

Forbrugere foretrækker i stigende grad sundhedsløsninger, der giver fleksibilitet, gennemsigtig prissætning og ingen langsigtede kontraktlige forpligtelser. Rabatplaner opfylder disse forventninger ved at give medlemmer adgang til besparelser på tværs af flere tjenester uden forsikringsvurdering eller ventetider. Enkelheden ved tilmelding, kombineret med tilpasselige planvalg, styrker deres tiltrækning blandt gig-arbejdere, pensionister, studerende og selvstændige. Efterhånden som traditionel forsikring bliver mere kompleks og dyr, vinder sundhedsrabatsplaner indpas som et praktisk supplerende eller selvstændigt alternativ, der understøtter daglige sundhedsbehov.

- For eksempel blev brugen af Abbott’s FreeStyle Libre-teknologi forbundet med en 78% reduktion i hospitalsindlæggelser relateret til hjerte-kar-sygdomme for personer med Type 1-diabetes, der tidligere havde haft alvorlige episoder med lavt blodsukker — sammenlignet med traditionelle glukoseovervågningsmetoder.

3. Udvidelse af Udbydernetværk og Digitale Distributionskanaler

Markedet drager fordel af udvidede udbydernetværk, der forbedrer planens tilgængelighed og opfattede værdi. Tandklinikker, synscentre, apoteker og telehealth-udbydere indgår i stigende grad partnerskaber med administratorer af rabatplaner for at tiltrække nye patientvolumener. Digitale distributionskanaler accelererer denne udvikling ved at muliggøre nem sammenligning, tilmelding og automatiseret medlemskabsstyring. Onlineplatforme og mobilapps øger bekvemmeligheden, mens målrettet digital markedsføring øger forbrugerbevidstheden. Disse fremskridt styrker markedsindtrængningen og driver kontinuerlig medlemsoptagelse på tværs af forskellige demografiske segmenter.

Vigtige Tendenser & Muligheder

1. Hurtig Adgang til Telehealth og Virtuelle Plejeplaner

Den hurtige opskalering af telehealth-tjenester skaber betydelige muligheder for rabatplaner baseret på virtuelle besøg. Forbrugerne søger overkommelige, on-demand konsultationer for primærpleje, adfærdsmæssig sundhed og håndtering af kroniske tilstande. Rabatplaner, der tilbyder reducerede telekonsultationsgebyrer eller pakkede virtuelle plejetjenester, opnår stærkt fodfæste, især blandt yngre, teknologikyndige befolkninger. Efterhånden som digitale sundhedsplatforme danner flere partnerskaber med udbydere af rabatplaner, er markedet positioneret til vedvarende ekspansion. Skiftet mod fjernpleje stemmer også overens med forbrugernes præferencer for bekvemmelighed, korte ventetider og omkostningseffektiv adgang.

- For eksempel betjener Cardinal Health mere end 75% af hospitalerne i USA og understøtter titusindvis af apoteker og plejeinstitutioner, hvilket gør det til en af de største udbydere, der muliggør sundhedstjenester, herunder dem, der leveres via telehealth eller virtuelle plejeopsætninger.

2. Voksende Integration af Multi-Service Pakker

En væsentlig tendens, der former markedet, er den stigende popularitet af pakkede sundhedsrabatplaner, der kombinerer tandpleje, syn, kiropraktik, hørelse og receptbesparelser i en enkelt pakke. Disse pakker leverer stærkere opfattet værdi og opmuntrer til bredere forbrugeroptagelse. Udbydere drager fordel af forbedret tværgående serviceudnyttelse, mens kunderne værdsætter forenklet medlemskabsstyring og omkostningseffektivitet. Pakning understøtter højere fastholdelsesrater og giver planadministratorer mulighed for at differentiere sig med trinvise tilbud skræddersyet til familier, seniorer og enkeltpersoner, der søger omfattende, men overkommelig sundhedsdækning.

- For eksempel giver Solventum’s 3M™ Littmann® CORE Digital Stethoscope op til 40 gange lydforstærkning og aktiv støjreduktion, der reducerer omgivende støj med 40 dB, hvilket gør det muligt for klinikere at levere mere præcise hjerte- og åndedrætsvurderinger på tværs af fjernpleje- og kontorscenarier.

3. Stigende Arbejdsgiveroptagelse og Initiativer for Arbejdsstyrkens Velvære

Arbejdsgivere optager i stigende grad rabatplaner for at forbedre arbejdsstyrkens velvære, mens de opretholder omkostningskontrol. Disse planer tilbyder overkommelige supplerende fordele, der reducerer medarbejdernes egenbetalinger uden at hæve sundhedspræmierne. Især små og mellemstore virksomheder ser rabatplaner som en tilgængelig måde at udvide fordelspakker på. Den voksende vægt på forebyggende pleje og medarbejdertilfredshed styrker denne tendens. Efterhånden som hybride og gig-arbejdsstyrkemodeller udvides, anerkender arbejdsgivere rabatplaner som et fleksibelt, omkostningseffektivt værktøj til at støtte forskellige arbejdsstyrkebehov.

Vigtige Udfordringer

1. Begrænset Forbrugerbevidsthed og Misforståelser

På trods af stigende anvendelse misforstår mange forbrugere stadig rollen og værdien af sundhedsrabatplaner og forveksler dem med traditionel forsikring. Denne mangel på bevidsthed begrænser markedspotentialet og bremser medlemskabsvæksten. Misforståelser vedrørende dækningens dybde, tilgængeligheden af udbydere og reelle besparelser kan afskrække potentielle brugere. Udbydere og planadministratorer skal investere i klarere kommunikation, gennemsigtighed og oplysende tiltag for at imødegå forbrugernes tøven. Uden målrettede bevidsthedsindsatser forbliver en betydelig del af markedet uudnyttet, især i landdistrikter og lavindkomstområder.

2. Variabilitet i Rabatter og Udbyderdeltagelse

Markedet står over for udfordringer på grund af inkonsekvente rabatniveauer og forskelle i udbyderdeltagelse på tværs af regioner. Nogle forbrugere oplever variationer i besparelser eller begrænset adgang til deltagende specialister, hvilket reducerer tilfredsheden og svækker tilliden til modellen. Det er essentielt at opretholde robuste og standardiserede udbydernetværk for langvarig fastholdelse. Regionale forskelle i tilgængeligheden af sundhedsydelser påvirker også rabatydelsen. For at forblive konkurrencedygtige skal udbydere udvide partnerskaber, sikre gennemsigtige rabatstrukturer og opretholde servicekonsistens, der stemmer overens med forbrugernes forventninger.

Regional Analyse

Nordamerika

Nordamerika har den største andel af markedet for sundhedsrabatplaner med 32–34%, drevet af høje egenbetalinger og stærk penetration af tand- og receptpligtige rabatprogrammer. USA fører den regionale adoption på grund af sine uforsikrede og underforsikrede befolkninger, der søger overkommelige alternativer til traditionel forsikring. Omfattende udbydernetværk, stigende brug af telemedicin og stærke digitale tilmeldingsplatforme understøtter yderligere markedsudvidelsen. Canada bidrager moderat, da forbrugerne vedtager supplerende opsparingsplaner for at modvirke stigende tand- og synsplejeomkostninger. Samlet set drager regionen fordel af et modent sundhedsøkosystem, høj forbrugerbevidsthed og robust planmarkedsføring.

Europa

Europa tegner sig for 24–26% af det globale marked, understøttet af stigende efterspørgsel efter supplerende sundhedsopsparing uden for de offentlige sundhedssystemer. Mens universel sundhedspleje reducerer de grundlæggende omkostningsbyrder, bruger forbrugerne i stigende grad rabatplaner til at håndtere tand-, syns- og valgfrie procedureudgifter, der ikke er fuldt dækket af nationale programmer. Vesteuropæiske lande fører adoptionen på grund af højere disponible indkomster og stærke udbyderpartnerskaber, mens Østeuropa viser stigende interesse, efterhånden som private sundhedsfaciliteter udvider sig. Regionen drager også fordel af øget digital sundhedsengagement, der muliggør lettere tilmelding til virtuel pleje og multiservice-rabatpakker skræddersyet til forskellige befolkningsbehov.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fanger 28–30% af markedsandelen og fremstår som den hurtigst voksende region på grund af stigende medicinske omkostninger, voksende middelklassepopulationer og øget forbrugerinteresse i lavpris sundhedsalternativer. Indien, Kina og Sydøstasien driver storstilet adoption, da private klinikker samarbejder med rabatplanudbydere for at tiltrække patienter. Bybefolkninger vælger i stigende grad tand-, syns- og telemedicinbesparelsesplaner for at undgå lange ventetider og reducere egenbetalinger. Japan, Sydkorea og Australien udviser stabil vækst, understøttet af digitale sundhedsøkosystemer og stærk forebyggende plejeopmærksomhed. Hurtig smartphone-penetration styrker yderligere adgangen til online medlemsplatforme.

Latinamerika

Latinamerika har en andel på 8–10%, understøttet af voksende privat sundhedsudgifter og stærk efterspørgsel efter overkommelige medicinske opsparingsløsninger. Brasilien, Mexico og Colombia fører an i adoptionen, da forbrugerne søger omkostningslettelse for tandpleje, synspleje og farmaceutiske tjenester, der ikke er fuldt tilgængelige gennem offentlige systemer. Udvidelsen af private klinikker og apoteker styrker udbydernes deltagelse, mens bybefolkninger i stigende grad stoler på rabatplaner til rutinemæssig pleje. Økonomiske pres og ujævn forsikringsdækning gør rabatmedlemskaber til et attraktivt alternativ. Digital tilmelding stiger, selvom infrastrukturhuller i landdistrikter begrænser fuld penetration. Samlet set viser regionen betydeligt langsigtet vækstpotentiale.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterer 6–8% af markedet, drevet af voksende private sundhedsinvesteringer og stigende bevidsthed om lavpris supplerende sundhedsprogrammer. GCC-landene fører an i adoptionen på grund af stærk urbanisering, højere disponible indkomster og udvidelse af private tand- og synsklinikker, der samarbejder med rabatplanudbydere. I Nordafrika og Sub-Sahara Afrika forbliver optagelsen gradvis på grund af begrænsede udbydernetværk og lavere forbrugerbevidsthed, selvom interessen stiger blandt unge bybefolkninger, der søger overkommelige plejemuligheder. Telemedicinsk drevne rabatplaner tilbyder stærkt potentiale, da digitale sundhedsplatforme udvider sig på tværs af nye sundhedsmarkeder.

Markedssegmenteringer:

Efter plantype:

- Tandpleje

- Receptpligtige lægemidler

Efter dækningstype:

Efter zone:

- Øst-Syd Central

- Vest-Syd Central

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for sundhedsrabatsplaner har et konkurrencepræget miljø formet af store sundheds- og medicinske tjenesteudbydere som Amedisys, Inc., Sunrise Medical, Air Liquide, Medtronic PLC, Abbott, Cardinal Health Inc., 3M Healthcare, B. Braun Melsungen AG, F. Hoffmann-La Roche AG og Baxter International Inc. Markedet for sundhedsrabatsplaner har et stadig mere konkurrencepræget landskab formet af ekspanderende udbydernetværk, hurtig digital tilmelding og voksende forbrugerkrav efter lavpris sundhedsalternativer. Markedsdeltagere fokuserer på at styrke partnerskaber med tandklinikker, synscentre, apoteker og telehealth-platforme for at udvide serviceadgangen og forbedre den opfattede værdi. Virksomheder differentierer sig gennem multi-service pakker, fleksible medlemskabstyper og gennemsigtige prismodeller, der understøtter stærk kundeloyalitet. Digitale platforme spiller en central rolle ved at muliggøre problemfri sammenligning, øjeblikkelig aktivering og automatiserede fornyelsesprocesser, som forbedrer brugeroplevelsen og driver kontinuerlig medlemskabsvækst. Da overkommelighed og bekvemmelighed forbliver store prioriteter for forbrugerne, lægger konkurrenter vægt på forebyggende plejeløsninger, forbedrede virtuelle plejemuligheder og lokaliserede partnerskaber på tværs af højefterspørgselszoner for at opretholde en stærk markedsposition.

Nøglespilleranalyse

- Amedisys, Inc.

- Sunrise Medical

- Air Liquide

- Medtronic PLC

- Abbott

- Cardinal Health Inc.

- 3M Healthcare

- Braun Melsungen AG

- Hoffmann-La Roche AG

- Baxter International Inc.

Seneste Udviklinger

- I juli 2024 lancerede Star Health and Allied Insurance hjemmeplejetjenester i over 50 byer i hele Indien i samarbejde med udbydere som Portea, Care24 og CallHealth. Dette initiativ giver kunderne mulighed for at få medicinsk behandling derhjemme for tilstande som feber og gastroenteritis, hvilket kan være mere bekvemt og omkostningseffektivt end traditionel hospitalspleje.

- I april 2024 indledte den amerikanske FDA et program kendt som Home as a Health Care Hub, der har til formål at omdanne hjemmemiljøet til en integreret del af sundhedssystemet. Dette initiativ fokuserer især på at fremme sundhedslighed på tværs af forskellige befolkningsgrupper i USA, især dem, der er underbetjente eller har begrænset adgang til traditionelle sundhedsfaciliteter.

- I januar 2024 annoncerede Cardinal Health, Inc., et førende sundhedsfirma, sin erhvervelse af specialnetværk, hvilket demonstrerer virksomhedens mål om at udvide sin forretning inden for specialområdet. Målet med denne erhvervelse er klart at forbedre Cardinal Healths markedsposition på globalt plan, mens der inkorporeres højt avancerede og innovative teknologier og ekspertise til at finde og løse forbrugerforespørgsler.

- I april 2023 annoncerede Careington Benefit Solutions en ny facilitet til at udvide sine tryk- og opfyldelsestjenester, som inkluderer digital trykning, skræddersyede marketingmaterialer, medlems-ID-kort og posttjenester. Denne udvidelse, understøttet af nye, avancerede trykmaskiner, var designet til at forbedre effektiviteten og støtte virksomhedens forretningsvækst ved at forbedre sine interne administrative tjenester for kunder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Plantype, Dækningstype, Zone og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve en stabil adoption, da forbrugerne i stigende grad foretrækker lavprisalternativer til traditionel forsikring.

- Digitale tilmeldingsplatforme vil udvide sig, hvilket gør rabatplaner lettere tilgængelige og håndterbare for bredere befolkningsgrupper.

- Telehealth-baserede rabatplaner vil vokse hurtigt, da virtuel pleje bliver en mainstream sundhedskanal.

- Multi-service pakker, der kombinerer tandpleje, syn, apotek og virtuel pleje, vil blive standardtilbud.

- Udbydernetværk vil udvide sig, efterhånden som klinikker og apoteker mere aktivt indgår partnerskaber for at tiltrække nye patientvolumener.

- Arbejdsgivere vil integrere rabatplaner i arbejdsstyrkens wellness-programmer for at kontrollere fordelomkostninger.

- Yngre demografier vil i højere grad adoptere fleksible, abonnementsbaserede sundhedsopsparingsmuligheder.

- Oplysningskampagner og gennemsigtig prissætning vil hjælpe med at overvinde forbrugermisforståelser og øge tilmeldingen.

- Regional penetration vil stige, da underforsynede og uforsikrede befolkninger søger overkommelige sundhedsløsninger.

- Konkurrencemæssig differentiering vil intensiveres, drevet af teknologiintegration, stærkere servicepakker og forbedret kundeoplevelse.