Markedsoversigt

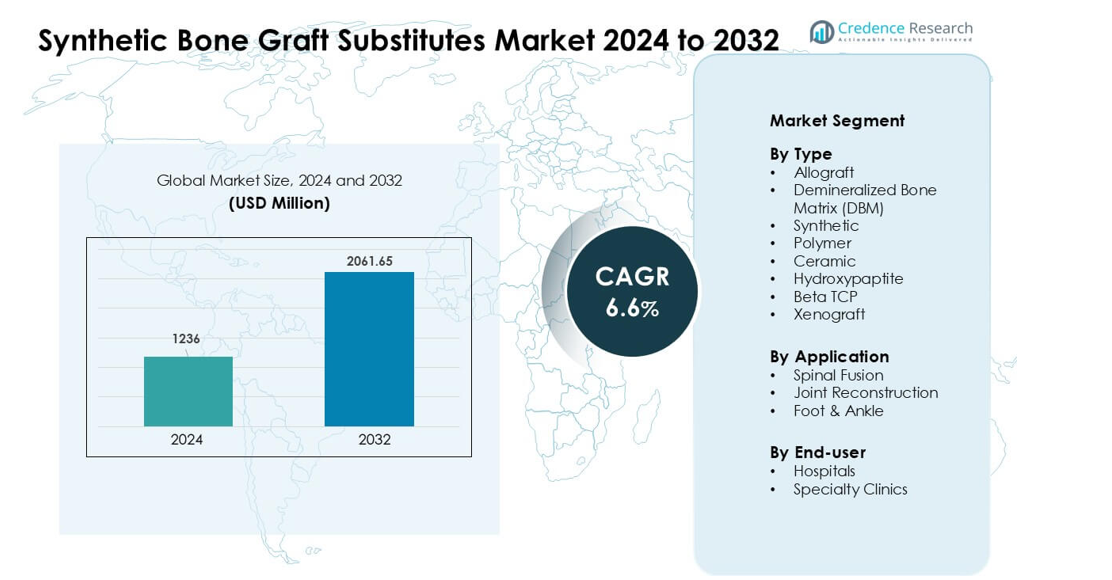

Markedet for syntetiske knogletransplantater blev vurderet til 1236 millioner USD i 2024 og forventes at nå 2061,65 millioner USD i 2032, med en årlig vækstrate (CAGR) på 6,6 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

Markedstørrelse for syntetiske knogletransplantater 2024

|

1236 millioner USD |

| Markedet for syntetiske knogletransplantater, CAGR |

6,6% |

| Markedstørrelse for syntetiske knogletransplantater 2032 |

2061,65 millioner USD |

De største aktører på markedet for syntetiske knogletransplantater inkluderer Stryker, Smith & Nephew, Bioventus, Zimmer Biomet, MTF Biologics, Orthofix Holdings, Medtronic, SeaSpine, DePuy Synthes og AlloSource, som hver tilbyder avancerede keramiske, polymer- og hybridtransplantatløsninger. Disse virksomheder styrker markedet gennem kontinuerlig biomaterialeinnovation, udvidede kliniske anvendelser og partnerskaber med store sundhedsudbydere. Nordamerika fremstod som den førende region i 2024 med en andel på 38 %, drevet af høje volumener af ortopædiske procedurer, hurtig adoption af syntetiske substitutter og stærk tilstedeværelse af specialiserede kirurgiske centre.

Markedsindsigt

- Markedet for syntetiske knogletransplantater blev vurderet til 1236 millioner USD i 2024 og forventes at nå 2061,65 millioner USD i 2032, med en vækstrate (CAGR) på 6,6 % i prognoseperioden.

- Efterspørgslen steg, da kirurger foretrak syntetiske transplantater for forudsigelig kvalitet og reduceret infektionsrisiko, med det syntetiske segment, der havde den største andel i 2024.

- Tendenser inkluderer bredere brug af bioaktive keramiske materialer, polymer-keramiske hybrider og 3D-printede transplantater, der tilbyder bedre integration og patient-specifik formgivning.

- Konkurrencen intensiveredes, da nøgleaktører udvidede porteføljer, forbedrede biomaterialeydelser og samarbejdede med hospitaler for at støtte avancerede ryg- og ledrekonstruktionsprocedurer.

- Nordamerika førte markedet med en andel på 38 % i 2024 på grund af høje mængder af ortopædkirurgi, mens rygfusion forblev det dominerende applikationssegment globalt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type

Syntetiske knogletransplantater førte typesegmentet i 2024 med omkring 38 % andel på grund af stærk efterspørgsel efter ensartet kvalitet, kontrolleret porøsitet og reduceret infektionsrisiko. Hospitaler foretrak syntetiske muligheder, fordi de eliminerer donor-sted problemer forbundet med allotransplantater og xenotransplantater. Keramiske materialer, herunder hydroxylapatit og beta-TCP, blev anvendt stabilt i komplekse ortopædiske reparationer, men deres anvendelse forblev lavere end syntetiske, fordi kirurger søgte hurtigere resorptionsprofiler og bedre håndteringsegenskaber. Polymertransplantater udvidede sig i minimalt invasive tilfælde, men deres andel forblev beskeden på grund af begrænset belastningsbærende ydeevne.

- For eksempel er Vitoss®-linjen af syntetiske transplantater en populær knogletransplantatløsning fra Stryker Corporation, som ifølge en industrirapport fra 2016 havde set cirka 425.000 implantationer på verdensplan på det tidspunkt, hvilket afspejler bred accept blandt hospitaler og kirurger for syntetiske knogleerstatninger.

Efter Anvendelse

Rygfusion dominerede anvendelsessegmentet i 2024 med næsten 54 % andel, drevet af stigende tilfælde af rygdegeneration og højere kirurgiske volumener blandt ældre voksne. Kirurger brugte syntetiske transplantater til at forbedre fusionsstabilitet og reducere komplikationer fra autotransplantathøstning. Ledrekonstruktionsprocedurer viste stabil vækst på grund af udvidede knæ- og hofterevisionsoperationer, men de havde en mindre andel end rygfusion, fordi fusionsprocedurer krævede større transplantatmængder. Fod- og anklerrekonstruktion avancerede med efterspørgsel fra sportsskader, selvom anvendelsen forblev lavere på grund af færre procedurer.

- For eksempel har anvendelsen af nye knogletransplantater og osteoinduktive biologiske materialer, såsom Infuse™ (rekombinant humant knoglemorfogenetisk protein-2 eller rhBMP-2), været en af mange medvirkende faktorer—sammen med forbedrede kirurgiske teknikker og en aldrende befolkning—bag den stigende procedurebelastning i rygfusionsoperationer verden over.

Efter Slutbruger

Hospitaler havde den førende andel i 2024 med omkring 61%, understøttet af højere ortopædkirurgiske volumener, avanceret billeddannelse og bredere adgang til specialiserede transplantatmaterialer. Store hospitaler foretrak syntetiske og keramiske transplantater, fordi de opfyldte strenge sterilitet, sporbarhed og reguleringsstandarder. Specialklinikker udvidede deres brug af knogletransplantaterstatninger, da ambulante ortopædkirurgiske procedurer steg, men deres andel forblev mindre end hospitalernes på grund af begrænsede lagre og færre højkompleksitets rygsøjleoperationer. Stigende patientpræference for minimalt invasiv pleje hjalp klinikker med at adoptere polymerbaserede muligheder, selvom hospitalsmiljøer forblev den dominerende slutbruger.

Vigtige vækstdrivere:

Stigende ortopædkirurgiske og rygsøjleoperationer

Voksende globale tilfælde af frakturer, rygsøjledegeneration og ledlidelser fortsætter med at øge efterspørgslen efter syntetiske knogletransplantaterstatninger. Mange lande rapporterer stabile stigninger i traume- og rygsøjleoperationer på grund af aldrende befolkninger og højere ulykkesrater. Kirurger foretrækker syntetiske transplantater, fordi de tilbyder forudsigelig kvalitet, kontrolleret resorption og reducerede infektionsbekymringer sammenlignet med donorafledte materialer. Skiftet mod rygsøjlefusion og kompleks rekonstruktion tilføjer yderligere momentum, da disse procedurer kræver stabile, højtydende transplantatløsninger. Udvidet adgang til ortopædisk pleje i nye regioner styrker langsigtet vækst, især hvor hospitaler opgraderer operationsstuer og adopterer standardiserede transplantatprotokoller.

- For eksempel markedsfører virksomheden NuVasive en syntetisk transplantaterstatning kaldet AttraX putty, dette produkt er blevet brugt i rygsøjlefusionsprocedurer og blev fremhævet i en nylig gennemgang, der dokumenterede dets succes i en klinisk undersøgelse, der involverede 100 patienter, der gennemgik posterolateral fusion.

Fordele i forhold til traditionelle allografter og autografter

Syntetiske erstatninger opnår hurtig accept, fordi de adresserer nøglebegrænsninger forbundet med autografter og allografter. Smerter på donorstedet, begrænset vævstilgængelighed og risiko for sygdomsoverførsel opfordrer kirurger til at vælge syntetiske muligheder med ensartet struktur og forsyning. Fremskridt inden for materialeteknik, herunder bioaktive keramiske materialer og polymerkompositter, forbedrer osteokonduktivitet og håndtering under operation. Denne pålidelighed tillader hospitaler at strømline lagerbeholdningen og reducere komplikationer forbundet med variabel donorvævskvalitet. Stigende præference for minimalt invasive procedurer understøtter også adoptionen af syntetiske transplantater, da disse materialer tilpasser sig godt til mindre snit og målrettede placeringer uden at kræve komplekse forberedelsestrin.

- For eksempel fandt en systematisk gennemgang, der sammenlignede syntetiske transplantater (hydroxyapatit, β‑TCP/HA, PMMA og polymerbaserede osteokonduktive materialer) vs autograft/allograft i rygsøjlefusion, at syntetiske transplantater undgår donorstedets morbiditet og eliminerer behovet for høstprocedurer – fordele, der direkte reducerer patientrisiko og forenkler kirurgisk logistik.

Fremskridt inden for biomaterialer og 3D-print

Hurtige forbedringer inden for biomaterialeteknologi udvider ydeevnen og klinisk accept af syntetiske transplantaterstatninger. Nye porøse keramiske materialer, hybride polymerer og bioaktive belægninger forbedrer knoglegenerering, mekanisk styrke og integrationshastighed. 3D-printteknologier tillader nu patient-specifikke transplantatformer til komplekse knogledefekter eller revisionsoperationer, hvilket reducerer operationstiden og forbedrer pasformen. Producenter udvikler i stigende grad kompositstrukturer, der efterligner naturlig knogle, hvilket tilbyder bedre belastningsfordeling og hurtigere heling. Disse innovationer understøtter bredere klinisk anvendelse på tværs af rygsøjle-, traume- og rekonstruktive procedurer, mens de opfordrer hospitaler til at opgradere til avancerede transplantatsystemer med større forudsigelighed og tilpasning.

Nøgletrend & Mulighed:

Vækst i Minimalt Invasive Ortopædiske Procedurer

Minimalt invasive ryg- og ledfoperationer fortsætter med at udvide sig, hvilket skaber stærke muligheder for adoption af syntetiske transplantatsubstitutter. Kirurger foretrækker lette, formbare og hurtigt resorberende materialer, der passer gennem mindre adgangspunkter uden at gå på kompromis med stabiliteten. Producenter reagerer ved at udvikle finere granulat, injicerbare pastaer og polymer-keramiske hybrider, der er egnede til målrettet levering. Efterhånden som ambulante ortopædiske centre øger antallet af procedurer, får syntetiske transplantater bredere anvendelse på grund af kortere forberedelsestid, ensartet kvalitet og lavere risiko for kontaminering. Denne trend styrker efterspørgslen inden for rygfusion, reparation af sportsskader og fod-ankel rekonstruktion, især hvor hurtigere helbredelse forbliver en prioritet for patienter.

- For eksempel bemærkede en nylig markedsrapport, at det globale segment for syntetiske injicerbare knogletransplantater, som er særligt velegnet til minimalt invasive og perkutane procedurer, havde en anslået markedsværdi på USD 630,98 millioner i 2024. En anden rapport anslog, at det samlede marked for injicerbare knogletransplantatsubstitutter (inklusive naturlige typer som allografts og DBM) blev vurderet til en meget højere værdi på USD 2,74 milliarder i 2024.

Øget Adoption i Nye Sundhedsmarkeder

Forbedring af sundhedsinfrastrukturen i Asien-Stillehavsområdet, Latinamerika og dele af Mellemøsten skaber nye veje for markedsudvidelse. Hospitaler i udviklingsregioner investerer i avanceret kirurgisk udstyr og standardiseret ortopædisk pleje, hvilket fremmer bredere brug af syntetiske transplantater frem for donorbegrænsede allografts. Stigende trafikulykker, aldrende befolkninger og udvidet forsikringsdækning øger ortopædiske og traumekirurgiske rater. Producenter drager fordel af uudnyttet efterspørgsel efter omkostningseffektive syntetiske materialer med forudsigelig ydeevne, især keramiske transplantater, der tilbyder stærke osteokonduktive egenskaber. Uddannelsesprogrammer for kirurger og samarbejder med regionale distributører fremskynder yderligere adoption i højvækstmarkeder.

- For eksempel blev markedet for knogletransplantater & substitutter i Asien-Stillehavsområdet, som er et stort nyt marked, anslået til USD 662,4 millioner i 2024, hvilket afspejler stærk efterspørgsel efter transplantatsubstitutter (blandt dem syntetiske), da ortopædiske procedurer stiger.

Nøgleudfordring:

Høje Omkostninger ved Avancerede Syntetiske Transplantatmaterialer

Mange avancerede biomaterialer, herunder kompositkeramiker og polymer-keramiske hybrider, forbliver dyre for mindre hospitaler og nye markeder. Disse højere priser begrænser adoption sammenlignet med traditionelle allografts, som ofte synes mere overkommelige trods deres begrænsninger. Omkostningsbekymringer påvirker også ambulante centre, der skal balancere materialeydeevne med budgetbegrænsninger. Refusionshuller i flere lande bremser indkøb af premium transplantatsubstitutter, hvilket tvinger udbydere til at stole på ældre eller lavere kvalitetsmuligheder. Producenter står over for pres for at reducere priserne, samtidig med at de opretholder sikkerheds- og ydeevnestandarder, hvilket skaber løbende udfordringer for bredere global penetration.

Begrænset Langsigtet Klinisk Evidens i Visse Anvendelser

Selvom syntetiske transplantater fortsætter med at udvide sig hurtigt, forbliver nogle kirurger forsigtige på grund af begrænset langsigtet klinisk data i komplekse belastningsbærende anvendelser. Bekymringer involverer resorptionstiming, mekanisk styrke og langsigtet integration sammenlignet med velstuderede autotransplantater. Variationer i materialegenskaber blandt producenter skaber også uoverensstemmelser i kliniske resultater. Regulerende organer kræver robust evidens, hvilket forlænger godkendelsestidslinjer for næste generations biomaterialer. Disse huller bremser adoptionen i højrisikoprocedurer, især revisionskirurgier, hvor fejlrater har større konsekvenser. Styrkelse af langsigtet forskning og post-markedsstudier forbliver afgørende for bredere klinisk tillid.

Regional Analyse

Nordamerika

Nordamerika havde den førende position i 2024 med omkring 38% andel, understøttet af høje ortopædiske procedurevolumener, stærk adoption af syntetiske transplantatmaterialer og avanceret kirurgisk infrastruktur. USA drev det meste af efterspørgslen på grund af stigende tilfælde af rygsøjlefusion og ledrekonstruktion sammen med hurtig optagelse af 3D-printede transplantater. Hospitaler i regionen foretrak syntetiske og keramiske erstatninger for deres konsistente kvalitet og reducerede infektionsrisiko. Gunstig refusion for ryg- og traumaprocedurer styrkede yderligere markedsvæksten, mens igangværende biomaterialeinnovationer opmuntrede kirurger til at skifte fra donorafledte transplantater til mere forudsigelige syntetiske alternativer.

Europa

Europa tegnede sig for næsten 29% andel i 2024, drevet af stigende efterspørgsel efter ortopædisk pleje og stærk klinisk accept af keramiske og polymerbaserede transplantaterstatninger. Tyskland, Frankrig og Storbritannien førte adoptionen på grund af højere rygkirurgirater og bredere adgang til minimalt invasive ortopædiske procedurer. Regionens strenge reguleringsfokus på sikkerhed og sporbarhed understøttede stigningen af syntetiske materialer over allotransplantater. Øgede investeringer i knoglegenereringsforskning og bredere tilgængelighed af tilpasselige transplantatformer forbedrede yderligere optagelsen. Voksende aldrende befolkninger og stigende osteoporoserelaterede frakturer styrkede den langsigtede regionale efterspørgsel.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede omkring 23% andel i 2024 og forblev den hurtigst voksende region på grund af hurtig sundhedsudvidelse og stigende ortopædiske operationsrater. Kina, Indien og Japan drev efterspørgslen, da hospitaler opgraderede kirurgiske kapaciteter og adopterede syntetiske transplantater for at imødegå begrænset tilgængelighed af donervæv. Stigende traumetilfælde, udvidet forsikringsdækning og større adgang til ryg- og ledrekonstruktioner øgede optagelsen. Producenter målrettede regionen med omkostningseffektive keramiske og hybride transplantatmuligheder, der er egnede til forskellige kliniske miljøer. Voksende medicinsk turisme i Sydøstasien bidrog også til stigende procedurevolumener og bredere markedsindtrængning.

Latinamerika

Latinamerika havde cirka 6% andel i 2024, understøttet af udvidelse af ortopædiske tjenester i Brasilien, Mexico og Argentina. Hospitaler adopterede i stigende grad syntetiske erstatninger for at reducere infektionsrisici forbundet med donervæv og forbedre forsyningspålidelighed. Stigende fraktur- og traumetilfælde fra trafikulykker øgede efterspørgslen, især i bycentre med avancerede kirurgiske faciliteter. Dog begrænsede langsommere refusionsprocesser og omkostningsbegrænsninger optagelsen af premium biomaterialer. Øgede investeringer i privat sundhedspleje og kirurgtræningsprogrammer opmuntrede til en stabil indtrængning af keramiske og polymerbaserede transplantater på tværs af større metropolregioner.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen tegnede sig for næsten 4% andel i 2024, drevet af stigende efterspørgsel efter ryg- og traumaprocedurer i Golf-landene. Investeringer i avancerede ortopædiske centre i UAE, Saudi-Arabien og Qatar understøttede bredere anvendelse af syntetiske graftsubstitutter. Begrænset tilgængelighed af donortvæv opfordrede yderligere hospitaler til at skifte mod keramik og hybride polymerer. I Afrika voksede adoptionen langsomt på grund af budgetbegrænsninger og ujævn adgang til specialiseret kirurgisk pleje. Dog understøttede stigende urbanisering og gradvise opgraderinger af hospitalsinfrastruktur en gradvis markedsudvidelse på tværs af udvalgte lande.

Markedssegmenteringer:

Efter type

- Allograft

- Demineraliseret knoglematrix (DBM)

- Syntetisk

- Polymer

- Keramik

- Hydroxypatit

- Beta TCP

- Xenograft

Efter anvendelse

- Rygfusion

- Ledrekonstruktion

- Fod & ankel

Efter slutbruger

- Hospitaler

- Specialklinikker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for syntetiske knoglegraftsubstitutter har aktiv deltagelse fra førende ortopædiske og biomaterialeproducenter, der fokuserer på innovation, lovgivningsmæssig overholdelse og klinisk ydeevne. Virksomheder som Stryker, Smith & Nephew, Bioventus, Zimmer Biomet, MTF Biologics, Orthofix Holdings, Medtronic, SeaSpine, DePuy Synthes og AlloSource styrker konkurrencen gennem brede produktporteføljer, der inkluderer keramik, polymerkompositter og avancerede hybride grafts. Mange aktører investerer kraftigt i forskning for at forbedre osteokonduktivitet, resorptionskontrol og biomekanisk styrke, hvilket driver stabile opgraderinger på tværs af rygfusion og ledrekonstruktionsløsninger. Strategiske partnerskaber med hospitaler og forskningsinstitutioner hjælper med at validere kliniske resultater og understøtter bredere anvendelse. Producenter udvider også i hurtigt voksende regioner gennem lokaliserede distributionsnetværk, kirurgtræningsprogrammer og omkostningseffektive produktlinjer. Kontinuerlige fremskridt inden for 3D-printede grafts og personlige implantater hæver yderligere konkurrencen, hvor virksomhederne konkurrerer om at levere næste generations biomaterialer, der giver forudsigelig heling, stærk integration og reducerede komplikationsrater.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Stryker (USA)

- Smith & Nephew plc (U.K.)

- Bioventus (USA)

- Zimmer Biomet (USA)

- MTF Biologics (USA)

- Orthofix Holdings, Inc. (USA)

- Medtronic PLC (Irland)

- SeaSpine (USA)

- DePuy Synthes Companies (Johnson & Johnson Services, Inc.) (USA)

- AlloSource (USA)

Seneste Udviklinger

- I marts 2025 præsenterede Smith & Nephew plc (U.K.) avancerede ortopædiske rekonstruktionsteknologier (robotteknologi, knæ/hofter systemer og relaterede kirurgiske planlægningsværktøjer) på AAOS 2025; mens denne meddelelse fokuserede på rekonstruktion/robotteknologi, signalerer det fortsatte investeringer fra virksomheden i kirurgiske økosystemer, der interagerer med knogletransplantation og biologiske materialer anvendt under rekonstruktionsprocedurer.

- I januar 2025 annoncerede Stryker (USA) en endelig aftale om at sælge sin amerikanske rygimplantatforretning (som en del af en bredere porteføljeomstrukturering); dette strategiske skridt påvirker, hvordan Stryker vil positionere sine ryg- og implantattilbud fremover.

- I januar 2025 underskrev Medtronic PLC en eksklusiv femårig distributionsaftale med Kuros Biosciences for at sælge MagnetOs, en keramisk syntetisk knogletransplantaterstatning, på udvalgte amerikanske rygmarkeder, hvilket udvider sin syntetiske transplantatportefølje og udnytter MagnetOs’ højere fusionstakter i forhold til autotransplantater i kliniske forsøg

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen efter syntetiske transplantater vil stige, da kirurger skifter fra donorafledte materialer.

- Bioaktive keramiske materialer og hybride kompositter vil opnå bredere klinisk accept.

- 3D-printede, patient-specifikke transplantater vil blive mere almindelige i komplekse rekonstruktioner.

- Minimalt invasive ortopædiske procedurer vil øge behovet for formbare og injicerbare transplantatformater.

- Fremskridt inden for regenerative biomaterialer vil forbedre integrationen og forkorte helingstider.

- Hospitaler vil udvide adoptionen på grund af forudsigelig ydeevne og forenklet lagerstyring.

- Fremvoksende markeder vil opleve hurtigere optagelse, efterhånden som den ortopædiske infrastruktur forbedres.

- Virksomheder vil investere mere i langsigtede kliniske studier for at styrke regulatorisk godkendelse.

- Prisoptimering og lokaliseret produktion vil forbedre tilgængeligheden i omkostningsfølsomme regioner.

- Strategiske partnerskaber mellem producenter og kirurgiske centre vil fremskynde innovation og adoption.