Markedsoversigt

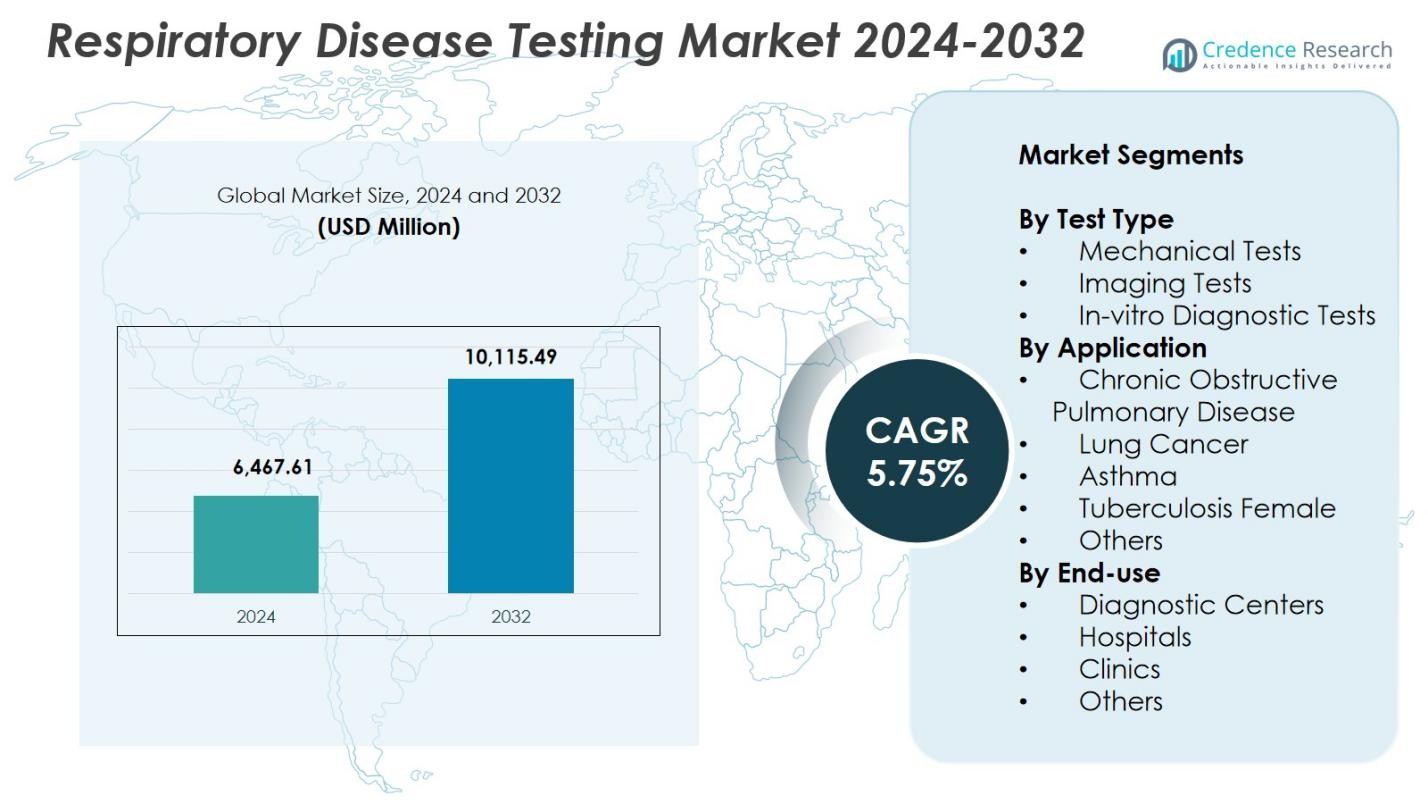

Markedet for testning af luftvejssygdomme blev vurderet til USD 6.467,61 millioner i 2024 og forventes at nå USD 10.115,49 millioner i 2032, med en årlig vækstrate (CAGR) på 5,75% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for testning af luftvejssygdomme 2024 |

USD 6.467,61 millioner |

| Marked for testning af luftvejssygdomme, CAGR |

5,75% |

| Markedsstørrelse for testning af luftvejssygdomme 2032 |

USD 10.115,49 millioner |

Markedet for testning af luftvejssygdomme formes af den stærke tilstedeværelse af førende aktører som Medtronic, CAREstream Medical Ltd, VYAIRE MEDICAL INC, ResMed, Thermo Fischer Scientific, Fischer & Paykel, BioMerieux SA, Becton, Dickinson and Company, Abbott og Koninklijke Philips N.V, der driver fremskridt inden for molekylær diagnostik, billeddannelsessystemer, spirometrienheder og point-of-care-løsninger. Disse virksomheder fokuserer på at forbedre diagnostisk nøjagtighed, hastighed og tilgængelighed gennem kontinuerlig innovation og teknologiintegration. Nordamerika førte markedet med en andel på 41,3% i 2024, understøttet af en robust sundhedsinfrastruktur, høj sygdomsprævalens og stærk adoption af avancerede respiratoriske diagnostiske værktøjer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for testning af luftvejssygdomme nåede USD 6.467,61 millioner i 2024 og forventes at nå USD 10.115,49 millioner i 2032, med en årlig vækstrate (CAGR) på 5,75%.

- Den stigende forekomst af KOL, astma, lungekræft og tuberkulose fortsætter med at drive en stærk efterspørgsel efter avanceret diagnostik, herunder molekylære assays, billeddannelsessystemer og spirometriværktøjer.

- Vigtige tendenser inkluderer hurtig adoption af AI-drevet billeddannelse, digital spirometri, point-of-care PCR-platforme og hjemmebaserede respiratoriske overvågningsløsninger, der understøtter tidlig opdagelse og fjernpleje.

- Store aktører som Medtronic, ResMed, Abbott, BioMerieux SA, Thermo Fischer Scientific og VYAIRE MEDICAL INC udvider produktkapaciteter gennem innovation og sundhedspartnerskaber.

- Nordamerika førte med en andel på 41,3%, Europa fulgte med 29,6%, og segmentet for in-vitro diagnostiske tests dominerede med en andel på 46,8%, mens høje omkostninger til diagnostisk udstyr og mangel på arbejdskraft forbliver bemærkelsesværdige begrænsninger.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter testtype:

Markedet for testning af luftvejssygdomme domineres af In-vitro Diagnostiske (IVD) Tests, som stod for 46,8% andel i 2024, drevet af deres udbredte brug til tidlig påvisning af luftvejsinfektioner, høj nøjagtighed og evne til at understøtte molekylære analyser som PCR og antigentestning. Den stigende forekomst af KOL, astma og infektionssygdomme øger behovet for hurtige og pålidelige diagnostiske løsninger. Mekaniske tests og billeddiagnostiske tests fortsætter med at vokse som komplementære modaliteter, men skalerbarheden, den hurtige svartid og integrationen af automatisering i IVD-platforme styrker deres lederskab på tværs af globale sundhedsindstillinger.

- For eksempel fungerer bioMérieux’s BIOFIRE Respiratory 2.1 (RP2.1) Panel som en frontlinje FDA-godkendt IVD-test, der identificerer øvre luftvejsinfektioner, herunder COVID-19, influenza og RSV i kliniske omgivelser.

Efter Anvendelse:

Kronisk Obstruktiv Lungesygdom (KOL) førte markedet for testning af luftvejssygdomme med 38,2% andel i 2024, understøttet af stigende global prævalens forbundet med rygning, forurening og aldrende befolkninger. Segmentet drager fordel af stærk adoption af spirometri, biomarkørbaseret testning og billedværktøjer til sygdomsovervågning og vurdering af sygdomsprogression. Avancerede diagnostiske systemer, der tilbyder tidlig påvisning og personlig sygdomshåndtering, fremskynder væksten. Astma, lungekræft, tuberkulose og andre tilstande fortsætter med at udvide testefterspørgslen, men KOL forbliver den dominerende anvendelse på grund af sin kroniske natur og behovet for kontinuerlig diagnostisk evaluering.

- For eksempel tilbyder ndd Medical Technologies EasyOne Pro, en bærbar spirometer, der bruger TrueFlow ultralydsteknologi til præcise, kalibreringsfri spirometrimålinger hos KOL-patienter.

Efter Slutbrug:

Segmentet Hospitaler dominerede markedet for testning af luftvejssygdomme med 52,4% andel i 2024, drevet af deres overlegne diagnostiske infrastruktur, tilgængelighed af avancerede billedsystemer og integration af molekylære laboratorier til højvolumen testning. Hospitaler fungerer som primære centre for håndtering af akutte og kroniske luftvejstilstande, hvilket muliggør omfattende evaluering gennem tværfaglig pleje. Diagnostiske centre og klinikker fortsætter med at vinde momentum med point-of-care testning og forbedret tilgængelighed, men hospitaler forbliver den foretrukne slutbrugsindstilling på grund af højere patienttilstrømning, specialiserede luftvejsenheder og evnen til at udføre komplekse diagnostiske procedurer.

Vigtige Vækstdrivere

Stigende Forekomst af Kroniske og Infektiøse Luftvejssygdomme

Den stigende globale byrde af kroniske og infektiøse luftvejstilstande som KOL, astma, lungebetændelse og tuberkulose fortsætter med at drive stærk efterspørgsel efter avanceret testning af luftvejssygdomme. Øget eksponering for luftforurening, tobaksforbrug, erhvervsmæssige farer og livsstilsfaktorer øger sygdomsforekomsten betydeligt på tværs af både udviklede og nye regioner. Sundhedsudbydere prioriterer tidlig diagnose for at reducere komplikationer, dødelighedsrater og samlede behandlingsomkostninger. Efterhånden som patientvolumenerne stiger, fremskynder hospitaler og diagnostiske centre adoptionen af moderne testmodaliteter, herunder spirometri, biomarkøranalyser, molekylær diagnostik og billedteknologier.

- For eksempel leverer Abbotts ID NOW-platform hurtige molekylære resultater på 13 minutter eller mindre for respiratoriske patogener, herunder influenza A/B, RSV og strep A fra næsepinde. Dette point-of-care-system hjælper med hurtig differentiering af virusinfektioner for at vejlede behandling i miljøer med højt patientvolumen.

Udvidelse af Molekylære og Point-of-Care Testkapaciteter

Fremskridt inden for molekylær diagnostik og point-of-care (POC) teknologier omformer markedet for respiratorisk sygdomstestning ved at muliggøre hurtig, præcis og decentraliseret testning. PCR-platforme, multiplex-analyser og bærbare analysatorer tilbyder forbedret følsomhed til at detektere virale og bakterielle respiratoriske patogener. Deres evne til at levere handlingsrettede resultater inden for få minutter understøtter rettidige kliniske beslutninger, især under udbrud og nødsituationer. Øget investering i POC-innovation og integration med digitale rapporteringsværktøjer styrker tilgængeligheden i fjerntliggende områder. Disse udviklinger understøtter tidlig intervention, reducerer sygdomsoverførsel og øger markedsvæksten.

- For eksempel muliggør bioMérieux’s FilmArray-system multiplex PCR-detektion af flere respiratoriske virus og bakterier samtidig fra en enkelt prøve, hvilket understøtter omfattende patogenidentifikation på få minutter. Integration med automatisering forbedrer pålideligheden for akutpleje.

Øgede Sundhedsudgifter og Modernisering af Infrastruktur

Stigende sundhedsudgifter, modernisering af diagnostisk infrastruktur og forbedrede kliniske kapaciteter på hospitaler og diagnostiske centre bidrager betydeligt til markedsudvidelse. Regeringer og private sundhedsinvestorer styrker respiratoriske diagnostiske kapaciteter gennem nye laboratorieopstillinger, forbedrede billeddiagnostiske faciliteter og adoption af automatiserede testsystemer. Nye økonomier prioriterer respiratorisk sundhed på grund af stigende forureningsniveauer og voksende patientbelastninger, hvilket yderligere fremskynder investeringer. Forbedrede refusionspolitikker for respiratorisk testning og større bevidsthed om forebyggende sundhedspleje øger også patientscreeningsraterne, hvilket forstærker vedvarende markedsvækst.

Nøgletrends & Muligheder

Integration af AI og Digitale Teknologier i Respiratorisk Diagnostik

Kunstig intelligens, maskinlæring og digitale sundhedsværktøjer transformerer diagnostik af respiratoriske sygdomme ved at forbedre nøjagtighed, hastighed og arbejdsgangeffektivitet. AI-drevne billedsystemer kan opdage tidlige stadieabnormiteter i lungescanninger, mens algoritmebaseret spirometri og prædiktiv analyse muliggør bedre sygdomsovervågning og risikovurdering. Digitale platforme strømliner også datadeling mellem klinikere, hvilket understøtter koordineret pleje. Disse innovationer skaber muligheder for avancerede diagnostiske økosystemer, der integrerer automatiseret fortolkning, fjernovervågning og beslutningsstøtteværktøjer, adresserer arbejdsstyrkemangel og forbedrer diagnostisk præcision.

- For eksempel analyserer Aidocs AI-algoritmer bryst-CT-scanninger og opnår 93% sensitivitet i at opdage lungeemboli, hvilket muliggør hurtig triage og underretning til plejeteams for hurtigere intervention.

Voksende Adoption af Hjemmebaserede og Fjernbaserede Respiratoriske Testløsninger

Overgangen mod hjemmebaseret diagnostik og telemedicinsk understøttet testning præsenterer betydelige muligheder, især for håndtering af kroniske respiratoriske sygdomme. Bærbare spirometre, fjernovervågningskits og digitale værktøjer til analyse af åndedræt giver patienter mulighed for at spore symptomer og lungefunktion hjemmefra, hvilket reducerer hospitalsbesøg og forbedrer langsigtet sygdomskontrol. Producenter udvikler brugervenlige enheder integreret med mobilapps til realtidsdataoverførsel. Denne tendens er i tråd med den stigende præference for decentraliseret pleje, der understøtter tidlig intervention og kontinuerlig sygdomsovervågning, samtidig med at byrden på sundhedsfaciliteter lettes.

- For eksempel forbinder MIR’s Smart One spirometer via Bluetooth til en dedikeret smartphone-app, hvilket gør det muligt for brugere at måle Peak Expiratory Flow (PEF) og Forced Expiratory Volume in 1 second (FEV1) i hjemmemiljøer til overvågning af astma eller KOL.

Vigtige Udfordringer

Høje Omkostninger ved Avanceret Diagnostisk Udstyr og Testprocedurer

De forhøjede omkostninger ved respiratoriske billeddannelsessystemer, molekylære diagnostiske platforme og avancerede analysatorer forbliver en stor udfordring, især i lav- og mellemindkomstregioner. Høje kapitaludgifter, tilbagevendende vedligeholdelsesomkostninger og dyre forbrugsvarer begrænser udbredt adoption. Mindre klinikker og diagnostiske centre kæmper ofte med at retfærdiggøre investeringer, hvilket reducerer adgangen til avanceret testning i underbetjente områder. Begrænset refusionsdækning forværrer yderligere problemet, hvilket tvinger patienter til at stole på grundlæggende diagnostik. Denne økonomiske byrde bremser teknologiens indtrængen og begrænser retfærdig adgang til højkvalitets respiratorisk testning.

Mangel på Kvalificerede Sundhedsfagfolk og Driftsmæssige Barrierer

Markedet for Respiratorisk Sygdomstest står over for vedvarende udfordringer på grund af begrænset tilgængelighed af uddannede teknikere, pulmonologer og laboratoriefagfolk, der er i stand til at udføre og fortolke avancerede diagnostiske tests. Utilstrækkelig uddannelse, høj arbejdsbyrde og driftsmæssige kompleksiteter i travle sundhedsmiljøer bidrager til ineffektive diagnostiske arbejdsgange og forsinkede resultater. Derudover hæmmer strenge regulatoriske krav og langsomme godkendelsesprocesser for innovative diagnostiske teknologier rettidig markedsadgang. Disse begrænsninger påvirker testnøjagtighed, skalerbarhed og servicekvalitet, hvilket i sidste ende begrænser markedets evne til at imødekomme stigende diagnostiske krav.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for Respiratorisk Sygdomstest med 41,3% andel i 2024, drevet af avanceret diagnostisk infrastruktur, høj forekomst af KOL og astma, og stærk adoption af molekylær- og billedbaseret testning. Regionen drager fordel af betydelige sundhedsudgifter, støttende refusionsrammer og kontinuerlig teknologisk innovation ledet af nøgleproducenter. Udbredt integration af AI-aktiveret diagnostik, sammen med et omfattende netværk af hospitaler og specialiserede respiratoriske centre, forbedrer testnøjagtighed og tilgængelighed. Øget bevidsthed om tidlig sygdomsdetektion og en aldrende befolkning styrker yderligere markedsvæksten i USA og Canada.

Europa

Europa tegnede sig for 29,6% andel i 2024, understøttet af veletablerede sundhedssystemer, en stigende byrde af kroniske luftvejssygdomme og proaktive folkesundhedsinitiativer, der fremmer tidlig screening. Regionens stærke fokus på forebyggende pleje og regulerende opmuntring til avanceret diagnostik fremmer en stabil adoption af molekylære assays, spirometri og billedteknologier. Lande som Tyskland, Storbritannien, Frankrig og Italien investerer kraftigt i modernisering af respiratorisk sundhedspleje. Øget miljøforurening og erhvervsmæssige eksponeringer øger yderligere testefterspørgslen. Løbende samarbejder mellem forskningsinstitutter og diagnostiske virksomheder accelererer innovation og markedsudvidelse på tværs af regionen.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede 21,8% andel i 2024, drevet af hurtig urbanisering, høje forureningsniveauer og stigende forekomst af astma, tuberkulose og KOL. Udvidelse af sundhedsinfrastrukturen i Kina, Indien, Japan og Sydøstasien styrker adgangen til avancerede diagnostiske værktøjer. Regeringer i regionen prioriterer tidlig respiratorisk screening på grund af stigende sygdomsbyrder og øget offentlig bevidsthed. Voksende investeringer i molekylær diagnostik, billedsystemer og point-of-care-enheder driver betydelig markedsvækst. Regionens store patientbase og forbedret overkommelighed af diagnostiske tjenester positionerer Asien og Stillehavsområdet som et af de hurtigst voksende markeder i prognoseperioden.

Latinamerika

Latinamerika havde 4,2% andel i 2024, drevet af stigende sundhedsmodernisering, stigende tilfælde af kroniske luftvejstilstande og forbedret adgang til diagnostiske tjenester i Brasilien, Mexico og Argentina. Folkesundhedsinitiativer, der målretter tuberkulose og rygerelaterede sygdomme, understøtter stærkere adoption af diagnostiske tests. Væksten styrkes yderligere af udvidelse af private sundhedsfaciliteter og gradvis integration af molekylære og billedteknologier. På trods af økonomiske begrænsninger og ujævn sundhedsfordeling hjælper investeringer i urbane medicinske centre og partnerskaber med globale diagnostiske virksomheder med at styrke respiratoriske testmuligheder i store latinamerikanske lande.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for 3,1% andel i 2024, understøttet af voksende sundhedsinvesteringer, stigende forureningsrelaterede luftvejstilstande og øget efterspørgsel efter tidlig diagnostisk screening. Golfstater, herunder UAE og Saudi-Arabien, udvider hospitalsinfrastrukturen og adopterer avancerede molekylære og billedbaserede systemer. I Afrika driver tuberkuloseprævalens betydeligt testvolumen, selvom begrænsede ressourcer og mangel på arbejdskraft begrænser udbredt adoption af avanceret diagnostik. Internationale sundhedsprogrammer og teknologipartnerskaber fortsætter med at forbedre tilgængeligheden, hvilket understøtter gradvis markedsvækst i regionen.

Markedssegmenteringer:

Efter Testtype

- Mekaniske Tests

- Billeddiagnostiske Tests

- In-vitro Diagnostiske Tests

Efter Anvendelse

- Kronisk Obstruktiv Lungesygdom

- Lungekræft

- Astma

- Tuberkulose Kvinde

- Andre

Efter Slutanvendelse

- Diagnostiske Centre

- Hospitaler

- Klinikker

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencesituation

Det konkurrenceprægede landskab i markedet for test af luftvejssygdomme omfatter førende aktører som Medtronic, CAREstream Medical Ltd, VYAIRE MEDICAL INC, ResMed, Thermo Fischer Scientific, Fischer & Paykel, BioMerieux SA, Becton, Dickinson and Company, Abbott og Koninklijke Philips N.V. Disse virksomheder styrker markedet gennem kontinuerlig innovation, porteføljeudvidelse og strategiske samarbejder. Store producenter fokuserer på at fremme molekylær diagnostik, spirometrisystemer, billedteknologier og point-of-care-løsninger for at understøtte hurtig og præcis påvisning af luftvejssygdomme. Øgede investeringer i AI-drevne diagnostikværktøjer, fjernovervågningsværktøjer og automatiserede laboratoriesystemer forbedrer yderligere den teknologiske førerposition. Virksomheder udvider også global rækkevidde gennem partnerskaber med hospitaler, diagnostiske centre og forskningsinstitutter, mens de målretter nye markeder med omkostningseffektive løsninger. Regulatoriske godkendelser, produktlanceringer og opkøb forbliver nøglestrategier for at forbedre den konkurrenceprægede positionering. Samlet set er markedet karakteriseret ved stærke R&D-pipelines, udvidet digital integration og stigende fokus på tidlig diagnose.

Analyse af Nøglespillere

- Abbott

- Becton

- Dickinson og Company

- Koninklijke Philips N.V

- ResMed

- VYAIRE MEDICAL INC

- Fischer & Paykel, Medtronic

- BioMerieux SA

- CAREstream Medical Ltd

- Thermo Fischer Scientific

Seneste Udviklinger

- I august 2025 annoncerede Roche FDA 510(k) godkendelse for cobas Respiratory 4-flex, deres første respiratoriske test ved brug af TAGS-teknologi til at detektere SARS-CoV-2, influenza A, influenza B og RSV i en enkelt PCR-analyse.

- I oktober 2025 lancerede Thermo Fisher Scientific deres nye Molecular Microscope® Diagnostic System for Lung (MMDx® Lung), designet til at forbedre detektion af afstødning og skade ved lungetransplantation.

- I september 2024 opkøbte Vitalograph Morgan Scientific, et amerikansk firma specialiseret i software til pulmonale funktionstest-systemer som ComPAS2, for at styrke deres respiratoriske diagnostiktilbud.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Testtype, Anvendelse, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil udvide sig støt, da tidlig diagnose bliver en prioritet på tværs af globale sundhedssystemer.

- Adoption af AI-drevne diagnostiske platforme vil forbedre nøjagtigheden og fremskynde klinisk beslutningstagning.

- Molekylær testning og hurtige point-of-care-enheder vil få bredere accept til screening af respiratoriske sygdomme.

- Fjern- og hjemmebaserede testløsninger vil vokse, da håndtering af kroniske sygdomme skifter mod decentraliseret pleje.

- Fremskridt inden for billeddannelse vil forbedre detektionen af tidlige lungelidelser og understøtte præcisionsdiagnose.

- Integration af digitale sundhedsværktøjer vil styrke datatilslutning, overvågning og diagnostisk automatisering.

- Fremvoksende markeder vil opleve hurtigere adoption på grund af forbedret sundhedsinfrastruktur og stigende patientbevidsthed.

- Produktinnovation vil intensiveres, da producenter udvikler bærbare, brugervenlige og højfølsomme testsystemer.

- Strategiske samarbejder mellem diagnostiske virksomheder og sundhedsinstitutioner vil fremskynde teknologisk implementering.

- Øget fokus på forebyggende respiratorisk sundhed vil understøtte regelmæssige screeningsprogrammer og markedsudvidelse.