Markedsoversigt

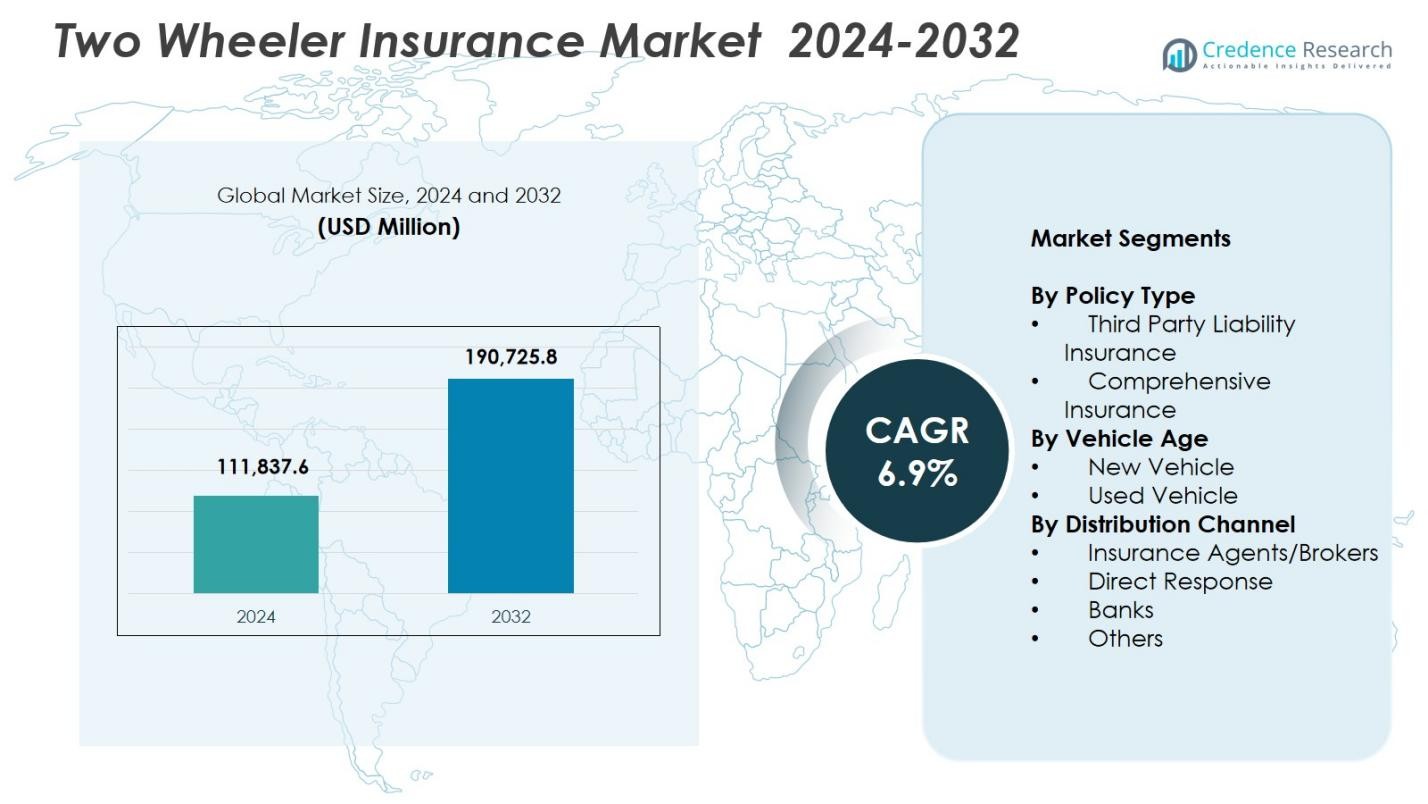

Markedet for to-hjulede forsikringer blev værdsat til USD 111.837,6 millioner i 2024 og forventes at nå USD 190.725,8 millioner i 2032, med en CAGR på 6,9% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for to-hjulede forsikringer 2024 |

USD 111.837,6 millioner |

| Marked for to-hjulede forsikringer, CAGR |

6,9% |

| Markedstørrelse for to-hjulede forsikringer 2032 |

USD 190.725,8 millioner |

Markedet for to-hjulede forsikringer formes af førende forsikringsselskaber som State Farm Mutual Automobile Insurance, GEICO, Allstate Insurance Company, Bajaj Allianz General Insurance, Farmers, Dairyland, Liberty General Insurance Ltd., ACKO General Insurance Limited, Progressive Casualty Insurance Company og USAA, som hver især styrker deres tilstedeværelse gennem produktinnovation, digital service og udvidede distributionsnetværk. Asien-Stillehavsområdet forblev den dominerende region i 2024 med en andel på 71,6%, drevet af høj tæthed af tohjulskøretøjer, stærk reguleringshåndhævelse og stigende vedtagelse af omfattende politikker. Europa og Nordamerika fulgte, støttet af stigende motorcykelbrug og stærke samarbejder mellem forsikringsselskaber og OEM’er, som styrker den regionale markedsudvidelse.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for to-hjulede forsikringer nåede USD 111.837,6 millioner i 2024 og vil vokse til USD 190.725,8 med en CAGR på 6,9% frem til 2032.

- Stigende ejerskab af tohjulskøretøjer og obligatoriske forsikringsregler driver markedsudvidelsen stærkt, med omfattende forsikring, der holder en andel på 62,4% i 2024 på grund af højere beskyttelsesbehov.

- Digital adoption, telematikbaseret prissætning og tilpasselige tillægsdækninger repræsenterer nøgletrends, der omformer produktinnovation og forbedrer kundernes engagement.

- Førende forsikringsselskaber styrker deres tilstedeværelse gennem AI-baseret underwriting, hurtigere skadesbehandling og stærke OEM-partnerskaber, hvilket forbedrer politikgennemtrængningen på tværs af nye og brugte køretøjssegmenter.

- Asien-Stillehavsområdet dominerede med en regional andel på 71,6%, efterfulgt af Europa med 9,8% og Nordamerika med 7,9%, hvilket afspejler stærke mobilitetsmønstre og varierende forsikringsmodenhed på tværs af globale markeder.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter policetype

Markedet for forsikring af tohjulede køretøjer ledes af komplet forsikring, som har en 62,4% andel i 2024, drevet af stigende ulykkesrater, øget forbrugerbevidsthed om fuld økonomisk beskyttelse og vækst i motorcykler med høj værdi, der kræver bredere dækning. Komplette forsikringer tiltrækker kunder med tilføjelser som nul afskrivning, vejhjælp og motordækning, hvilket styrker adoptionen på både by- og semi-urbane markeder. Tredjepartsansvarsforsikring, selvom den er obligatorisk, udgør den resterende markedsandel, da budgetbevidste ryttere foretrækker grundlæggende juridisk overholdelse; dog fortsætter forsikringsselskaber med at fremme komplette planer gennem pakkeløsninger og digitale kampagner.

- For eksempel tilbyder Tata AIG sin Auto Secure Two Wheeler Package Policy, som kombinerer egen skadedækning med tredjepartsansvar og inkluderer ₹15 lakhs personulykkesdækning for ejeren-føreren.

Efter køretøjets alder

Nye køretøjer dominerede køretøjsalderssegmentet med en 58,7% andel i 2024, understøttet af lovkrav, der kræver flerårige politikker for nye tohjulere og øget præference for komplet dækning ved køretøjskøb. OEM-forsikringspartnerskaber og bundling på forhandlerniveau påvirker købernes beslutninger stærkt, hvilket sikrer højere penetration i kategorien for nye køretøjer. Segmentet for brugte køretøjer, der holder balancen af andelen, vokser støt, da digitale verificeringsværktøjer, telematikbaseret risikovurdering og forenklede fornyelsesprocesser forbedrer tillid og overkommelighed for tidligere ejede tohjulere.

- For eksempel indgik Roadzen et partnerskab med en førende global tohjuler-OEM, der betjener over 60 millioner tohjulere i Indien, for at lancere AI-drevet forbundet vejhjælp til nye elektriske køretøjer, tilgængelig via instrumentbræt eller app for problemfri support.

Efter distributionskanal

Forsikringsagenter/mæglere havde den dominerende position med en 46,3% andel i 2024, drevet af stærke offline netværk, personlig politikvejledning og højere konverteringsrater blandt førstegangskøbere. Deres indflydelse forbliver stærk i landdistrikter og semi-urbane regioner, hvor personlig assistance foretrækkes. Direkte responskanaler følger tæt, understøttet af hurtig ekspansion af digitale platforme, øjeblikkelig politikudstedelse og konkurrencedygtige priser. Banker og andre bidrager til den resterende segmentandel, da bancassurance-partnerskaber vokser, og e-handel, fintech-platforme og OEM-integrerede forsikringsløsninger tiltrækker yngre, digitalt aktive kunder.

Vigtige vækstdrivere

Stigende ejerskab af tohjulere i by- og semi-urbane regioner

Hurtig vækst i salg af tohjulere, især i tæt befolkede byområder og ekspanderende semi-urbane regioner, driver markedet for forsikring af tohjulede køretøjer betydeligt. Øget overkommelighed, bekvem finansiering og trængselsvenlige mobilitetsløsninger fremmer adoptionen af motorcykler og scootere. Obligatoriske forsikringsregler understøtter yderligere politikoptagelse, da nye køretøjsejere prioriterer øjeblikkelig dækning. Stigningen i leverings- og gig-økonomiryttere forstærker også efterspørgslen efter bredere beskyttelsesplaner. Sammen styrker disse dynamikker den samlede markedsudvidelse og opfordrer forsikringsselskaber til at udvikle skræddersyede tilbud til forskellige rytterprofiler.

- For eksempel, Honda Activa passerede 35 millioner kumulative salg i Indien inden 2025, hvilket revolutionerede by-scootermobilitet siden 2001 med milepæle på 10 millioner i 2015 og 20 millioner i 2018. Det bidrager med over 50% til Hondas tohjulede salg.

Obligatoriske Motorforsikringsregler Styrker Markedspenetration

Regeringsregler, der kræver ansvarsforsikring og fremmer langtidsdækning for nye køretøjer, forbliver en stor vækstkatalysator. Håndhævelsesforanstaltninger, digitale verificeringssystemer og bøder for uforsikrede køretøjer har øget overholdelsen på tværs af regioner. Regulatoriske tiltag mod flerårige politikker forbedrer fornyelsesstabilitet og reducerer dækningstab. Derudover opfordrer myndighederne til digital udstedelse af policer, hvilket forbedrer tilgængelighed og overholdelse. Efterhånden som regulatoriske rammer udvikler sig for at adressere trafiksikkerhed og ulykkesrisiko, oplever forsikringsselskaber vedvarende efterspørgsel, hvilket skaber et robust fundament for vækst i både grundlæggende og omfattende policer.

- For eksempel, under Motor Vehicles (Amendment) Act 2019, står førstegangsovertrædere, der kører uden gyldig forsikring, over for en bøde på ₹2.000 og/eller op til tre måneders fængsel, med gentagne overtrædelser, der eskalerer til ₹4.000 og/eller samme fængselsstraf.

Udvidelse af Digital Distribution og Insurtech Innovation

Den hurtige adoption af digitale kanaler, AI-baseret underwriting og problemfri online udstedelse af policer driver betydelig vækst på markedet for tohjulede forsikringer. Insurtech-platforme forenkler sammenligning, tilpasning og øjeblikkelig skadeanmeldelse, hvilket appellerer til teknologikyndige forbrugere. Dataanalyse, telematik og automatiseret risikovurdering forbedrer prisnøjagtighed og øger kundetilfredshed. Abonnementsbaserede fornyelser, mobil-første oplevelser og digitale KYC-processer fremskynder yderligere markedspenetration. Denne transformation forbedrer operationel effektivitet for forsikringsselskaber, mens den gør det muligt for kunder at få adgang til mere gennemsigtig, overkommelig og personlig dækning.

Vigtige Tendenser & Muligheder

Stigende Efterspørgsel efter Tilvalgsdækninger og Tilpasselige Forsikringsprodukter

En voksende skift mod personlige forsikringsløsninger præsenterer en stor mulighed for markedsaktører. Ryttere vælger i stigende grad tilvalg som nul-depreciation, vejhjælp, personlig ulykkesdækning og motorkomponentbeskyttelse for at forbedre økonomisk sikkerhed. Ejere af premium tohjulere, leveringsryttere og hyppige pendlere driver efterspørgslen efter avancerede ryttere. Forsikringsselskaber reagerer ved at tilbyde modulære, tilpasselige planer skræddersyet til kørselsvaner og køretøjstyper. Denne tendens understøtter markedspræmiering og opfordrer forsikringsselskaber til at innovere gennem fleksible, værdiskabende funktioner og abonnementsbaserede tilvalgsmodeller.

- For eksempel inkluderer HDFC ERGO valgfri personlig ulykkesdækning op til ₹15 lakhs og nul-depreciation tilvalg i sine omfattende planer, med nødvejhjælp tilgængelig for reparationer overalt.

Telematik Adoption Muliggør Brugsbaserede og Adfærdsbaserede Forsikringsmodeller

Integrationen af telematik-enheder og smartphone-baseret overvågning åbner betydelige muligheder for brugsbaserede og adfærdsbaserede forsikringsmodeller. Reelle kørselsdata hjælper forsikringsselskaber med at belønne sikre ryttere med lavere præmier, samtidig med at risikorelaterede tab reduceres. Leveringsflåder og kommercielle tohjulede operatører adopterer i stigende grad telematikdrevne politikker for at optimere omkostninger og sikkerhed. Efterhånden som forbundet mobilitet vokser, kan forsikringsselskaber implementere dynamisk prissætning, automatiseret skadevalidering og proaktive risikoadvarsler. Denne udvikling positionerer telematik som en transformerende tendens, der former fremtiden for forsikringstilbud til tohjulere.

- For eksempel udnytter Zurich Kotak General Insurance telematik-enheder i sine motorcykelforsikringer til at spore realtidsdata såsom tilbagelagt afstand, hastighed, bremsemønstre og køretider. Dataene understøtter personlige præmier og tilskynder til sikrere kørevaner blandt forsikringstagerne.

Vigtige Udfordringer

Høj Forekomst af Svindel med Erstatningskrav og Begrænset Risikotransparens

Markedet for motorcykelforsikringer står over for vedvarende udfordringer fra svigagtige krav, iscenesatte ulykker og manipulerede reparationsomkostninger, som øger forsikringsselskabernes tab. Begrænset adgang til verificerede kunde- og køretøjsdata komplicerer yderligere en præcis risikovurdering. Små værksteder og uorganiserede reparationsnetværk forstærker uoverensstemmelser i skøn over krav. Selvom digitale værktøjer og AI-drevne svindelopdagelsessystemer hjælper med at mindske risici, forbliver der håndhævelseshuller. Disse udfordringer øger de operationelle byrder for forsikringsselskaberne og bidrager til højere præmier for ægte forsikringstagere.

Lav Forsikringsdækning i Landdistrikter og Fornyelsesudfald

På trods af lovkrav forbliver forsikringsdækningen lav i landdistrikter på grund af begrænset bevidsthed, bekymringer om overkommelighed og afhængighed af uformelle transportpraksisser. Mange motorcyklister lader forsikringer udløbe efter det første år, hvilket reducerer den langsigtede markedsstabilitet. Manglende digital læsefærdighed og begrænsede distributionskanaler hæmmer yderligere landdistrikternes adoption. Forsikringsselskaber kæmper for at opretholde fornyelsesrater uden målrettet opsøgende arbejde. Udvidelse af mikro-forsikringsprodukter, forenklede digitale processer og netværk af agenter i landdistrikter er afgørende for at overvinde denne barriere og frigøre uudnyttet vækstpotentiale.

Regional Analyse

Asien-Stillehavsområdet

Asien-Stillehavsområdet førte markedet for motorcykelforsikringer med en andel på 71,6% i 2024, drevet af høj ejerskab af tohjulede køretøjer, ekspanderende urban mobilitet og stærk lovgivningsmæssig håndhævelse i lande som Indien, Kina, Indonesien og Vietnam. Stigningen i leveringstjenester og stigende disponible indkomster øger yderligere efterspørgslen efter omfattende forsikringsplaner. Regeringsinitiativer, der fremmer digital forsikringsadoption og flerårige politikker, styrker markedsindtrængningen. Øgede partnerskaber mellem OEM og forsikringsselskaber på forhandlerniveau fortsætter med at forme kundernes præferencer. Regionens hurtige økonomiske vækst og store pendlerbase positionerer Asien-Stillehavsområdet som den centrale indtægtsgenerator gennem hele prognoseperioden.

Europa

Europa tegnede sig for en andel på 9,8% i 2024, understøttet af stigende brug af motorcykler til fritid og bypendling, især i Italien, Spanien, Tyskland og Frankrig. Stærke trafiksikkerhedsregler, højere standarder for køretøjsvedligeholdelse og veletablerede forsikringsrammer bidrager til en stabil markedsudvidelse. Regionen viser stigende efterspørgsel efter præmieomfattende politikker, hvilket afspejler populariteten af high-end motorcykler. Digitalisering af forsikringstjenester og fremkomsten af telematikbaserede prismodeller øger forbrugerengagementet. Væksten fremmes yderligere af forsikringsselskabernes initiativer, der fremmer personlige produkter skræddersyet til pendleradfærd og udviklende mobilitetstendenser.

Nordamerika

Nordamerika havde en andel på 7,9% i 2024, drevet af et stabilt marked for motorcykler brugt til fritid, sport og eventyrrejser. USA dominerer det regionale landskab på grund af stærk penetration af omfattende forsikringsprodukter og en moden reguleringsstruktur. Forbrugerpræference for motorcykler af høj værdi understøtter højere præmieindkomst. Derudover forbedrer digital forsikringsadoption, forbedrede risikovurderingsværktøjer og stigende interesse for tilføjelsesbeskyttelsesfunktioner politikoptagelsen. Markedet vokser fortsat, da forsikringsselskaber udvider telematikbaserede tilbud og styrker partnerskaber med motorcykelproducenter og forhandlere for at strømline forsikring ved køb.

Latinamerika

Latinamerika opnåede en andel på 6,3% i 2024, med lande som Brasilien, Argentina, Colombia og Mexico, der bidrager betydeligt til efterspørgslen. Voksende bymæssig trængsel driver motorcykeladoption som en omkostningseffektiv mobilitetsløsning, hvilket direkte øger forsikringsbehovet. Reguleringsmyndigheder håndhæver i stigende grad obligatoriske ansvarsforsikringer, hvilket forbedrer markedsindtrængningen. Økonomiske udsving påvirker præmieoverkommelighed, men digitale kanaler og mikro-forsikringstilbud udvider adgangen. Regionen drager også fordel af stigende brug af leveringsservice og forbedret finansiel inklusion. Forbedret forsikringsfokus på lokaliserede distributionsstrategier fortsætter med at styrke markedsnærværet i hele Latinamerika.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde en andel på 4,4% i 2024, drevet af stigende motorcykelbrug i Afrika for essentiel mobilitet og øget adoption i mellemøstlige bycentre. Gradvise forbedringer i forsikringsregler og bevidsthed om trafiksikkerhed understøtter moderat markedsudvidelse. Overkommelighed og lav bevidsthed forbliver begrænsninger, især i landdistrikter. Dog forbedrer digital distribution, mobilbaseret fornyelse af politikker og regeringsledede overholdelsesforanstaltninger tilgængeligheden. Vækst understøttes af udvidelse af transport i gig-økonomien og forsikringsselskabernes bestræbelser på at introducere lavpris, forenklede planer skræddersyet til indkomstfølsomme ryttere i hele regionen.

Markedssegmenteringer:

Efter Policetype

- Tredjepartsansvarsforsikring

- Omfattende forsikring

Efter Køretøjets Alder

- Nyt Køretøj

- Brugt Køretøj

Efter Distributionskanal

- Forsikringsagenter/mæglere

- Direkte Respons

- Banker

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for tohjulede forsikringer formes af førende forsikringsselskaber som STATE FARM MUTUAL AUTOMOBILE INSURANCE, GEICO, ALLSTATE INSURANCE COMPANY, Bajaj Allianz General Insurance, Farmers, Dairyland, Liberty General Insurance Ltd., ACKO General Insurance Limited, Progressive Casualty Insurance Company og USAA. Markedsaktører fokuserer på produktdifferentiering gennem skræddersyede tilføjelsesdækninger, digital-først policer og telematik-drevne præmiemodeller for at styrke kundeloyalitet. Forsikringsselskaber investerer i stigende grad i AI-baseret underwriting, automatiseret skadesbehandling og bedrageridetektion for at forbedre operationel effektivitet og servicepræcision. Strategiske partnerskaber med OEM’er, fintech-platforme og forhandlernetværk udvider kundereach betydeligt, især på nye markeder med stigende ejerskab af tohjulere. Virksomheder intensiverer også indsatsen for at forbedre fornyelsesrater gennem abonnementsbaserede modeller, belønningsprogrammer for sikker kørsel og mobilbaserede engagementværktøjer. Efterhånden som konkurrencen intensiveres, prioriterer forsikringsselskaber kundeoplevelse, konkurrencedygtige prissætningsstrategier og innovation for at opnå markedsandele i et hurtigt udviklende mobilitetslandskab.

Nøglespilleranalyse

- Liberty General Insurance Ltd.

- GEICO

- Progressive Casualty Insurance Company

- Bajaj Allianz General Insurance

- Farmers

- USAA

- ALLSTATE INSURANCE COMPANY

- Dairyland

- ACKO General Insurance Limited

- STATE FARM MUTUAL AUTOMOBILE INSURANCE

Seneste udviklinger

- I marts 2025 lancerede PhonePe et nyt køretøjsforsikringstilbud specifikt for tohjulere og firehjulere, hvilket gør det muligt for brugere at sammenligne policer digitalt og spare op til ₹4.000 sammenlignet med forhandlerpriser.

- I januar 2025 opkøbte Sentry Insurance The General for USD 1,7 milliarder, hvilket styrkede dets segment for ikke-standard motorforsikring, der inkluderer dækning af tohjulere for højrisikokørere.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på policetype, køretøjets alder, distributionskanal og geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrencemæssige miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil opleve stabil vækst, da stigende ejerskab af tohjulere styrker den langsigtede efterspørgsel efter forsikring.

- Adoptionen af digital forsikring vil ekspandere hurtigt, drevet af mobil-først politikudstedelse og automatiseret skadebehandling.

- Telematik-aktiverede, adfærdsbaserede præmiemodeller vil få bredere accept blandt forsikringsselskaber og kunder.

- Skræddersyede tillægsdækninger vil blive essentielle, da forbrugere søger mere personlige beskyttelsesløsninger.

- OEM–forsikringsselskabspartnerskaber vil intensiveres, hvilket gør bundtet forsikring til en standarddel af nye køretøjskøb.

- AI-drevet underwriting og bedrageridetektion vil markant forbedre nøjagtigheden af risikovurdering.

- Rural og semi-urban penetration vil øges, da forsikringsselskaber introducerer lavpris mikro-forsikringsprodukter.

- Fornyelsesrater vil forbedres med abonnementsbaserede modeller og digitale påmindelser, der styrker kundeloyalitet.

- Insurtech-platforme vil forme fremtidig konkurrence ved at tilbyde problemfri sammenligning og skræddersyede politikmuligheder.

- Bæredygtighedsinitiativer vil drive forsikringsselskaber til at udvikle miljøvenlige produkter i tråd med adoptionen af elektriske tohjulere.