Markedsoversigt

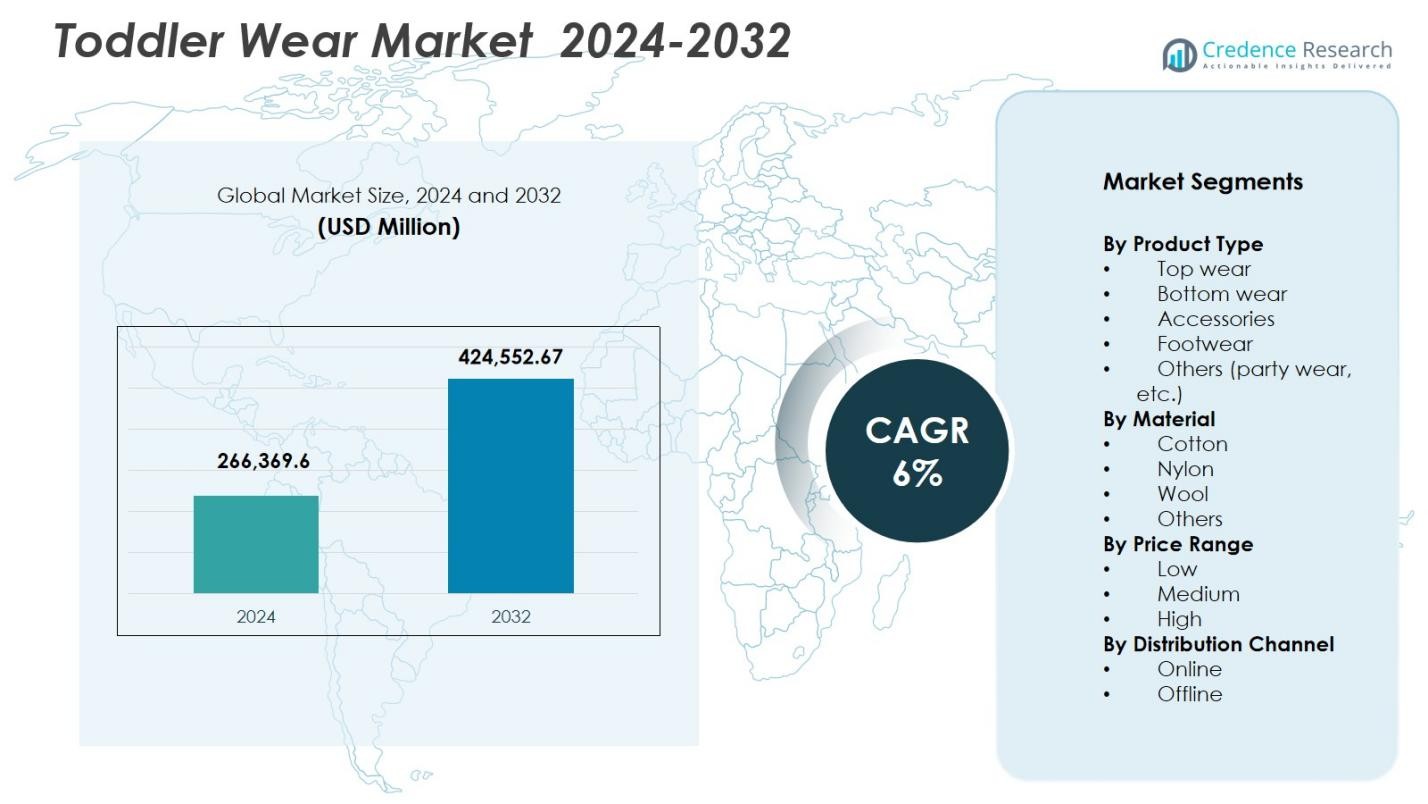

Markedet for småbørnstøj blev vurderet til USD 266.369,6 millioner i 2024 og forventes at nå USD 424.552,67 millioner i 2032, med en årlig vækstrate (CAGR) på 6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for småbørnstøj Størrelse 2024 |

USD 266.369,6 Millioner |

| Marked for småbørnstøj, CAGR |

6% |

| Marked for småbørnstøj Størrelse 2032 |

USD 424.552,67 Millioner |

Markedet for småbørnstøj formes af etablerede globale og regionale mærker som Nike, Adidas, H&M, Carter’s, Gap Kids, Gerber Childrenswear, Marks & Spencer, OshKosh B’gosh, Burberry og J. Crew Kids, der fokuserer på produktkvalitet, sikkerhedsstandarder og designinnovation for at styrke brandtilstedeværelsen. Disse aktører udvider bomulds- og økologiske kollektioner, mens de udnytter omnichannel detailstrategier for at forbedre rækkevidde og kundetilknytning. Asien-Stillehavsområdet leder markedet med en andel på 34,8%, understøttet af høje fødselsrater, hurtig urbanisering og stigende disponible indkomster. Nordamerika følger med en andel på 29,6%, drevet af stærk mærkeloyalitet og efterspørgsel efter premiumprodukter, mens Europa har 24,3%, hvilket afspejler bæredygtighedsfokuserede forbrugerpræferencer og udviklet detailinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for småbørnstøj blev vurderet til USD 266.369,6 millioner i 2024 og forventes at vokse med en CAGR på 6% frem til 2032, drevet af stabil udskiftningsbehov og stigende forældres forbrug på småbørnstøj.

- Markedsvæksten understøttes af en stigende småbørnsbefolkning, øget fokus på komfort og sikkerhed samt højere efterspørgsel efter bomuldsbaseret tøj, hvor overdele fører produktkategorien med en segmentandel på 38,6%.

- Bæredygtighedstendenser styrker efterspørgslen efter økologiske og hudvenlige stoffer, med bomuld dominerende som materiale med en andel på 52,4%, mens licenseret karaktertøj og tilpasning fortsætter med at tiltrække gentagne køb.

- Prispress og råvarevolatilitet fungerer som nøglebegrænsninger, da intens mærketilstedeværelse på tværs af lave til premium områder øger konkurrencen og begrænser marginudvidelse for mellemprisprodukter.

- Asien-Stillehavsområdet fører med en regional andel på 34,8% på grund af høje fødselsrater og urbanisering, efterfulgt af Nordamerika med 29,6% og Europa med 24,3%, understøttet af stærk detailinfrastruktur og mærkeadoption.

Markedssegmenteringsanalyse:

Efter Produkttype:

Efter produkttype dominerer overdele markedet for småbørn, og tegner sig for en markedsandel på 38,6%, drevet af høj udskiftningsfrekvens, sæsonbestemt efterspørgsel og stærkt fokus fra forældre på komfort og daglig anvendelighed. Produkter som T-shirts, skjorter og trøjer oplever konsekvente genkøb på grund af småbørns hurtige vækst. Underdele følger på grund af daglig nødvendighed, mens fodtøj og tilbehør vinder frem gennem koordinerede outfits og gavegivningstrends. Øget designvariation, licenserede figurer og åndbare stoffer styrker yderligere efterspørgslen efter overdele på tværs af både masse- og premiumbrands.

- For eksempel tilbyder Carter’s T-shirts til småbørn med licenserede figurer som Disneys Mickey Mouse og Paw Patrol, designet i blød bomuld for åndbar daglig komfort og tilgængelige i pakker for hyppige udskiftninger.

Efter Materiale:

Efter materiale fører bomuld markedet for småbørnstøj med en markedsandel på 52,4%, understøttet af dets blødhed, åndbarhed og allergivenlige egenskaber. Forældre prioriterer bomuldstøj for at reducere hudirritation og sikre komfort under længere tids brug. Regulativt fokus på børnesikre tekstiler og stigende bevidsthed om stofkvalitet forstærker bomuldens dominans. Nylon og uld forbliver nicheprodukter, primært brugt til overtøj og sæsontøj. Innovation inden for økologisk bomuld og bæredygtig sourcing fortsætter med at udvide bomuldsbaserede kollektioner på tværs af globale og regionale småbørnsbrands.

- For eksempel producerer Burt’s Bees Baby småbørnstøj lavet af 100% økologisk bomuld, med vægt på kemikaliefri, åndbare materialer egnet til følsom hud.

Efter Prisklasse:

Efter prisklasse holder mellempris-segmentet en markedsandel på 46,8%, der balancerer overkommelighed med kvalitet, holdbarhed og brandtillid. Forbrugere i dette segment søger veludformet, sikkert og langtidsholdbart tøj uden premiumprissætning. Stigende disponible indkomster og præference for mærket småbørnstøj driver vedvarende efterspørgsel i denne kategori. Lavprisprodukter forbliver relevante på nye markeder, mens højprisprodukter tiltrækker byforbrugere, der søger økologiske materialer og designerlabels. Hyppige køb på grund af hurtige vækstcykler favoriserer stærkt mellempriskategorien.

Vigtige Vækstdrivere

Demografisk Udvidelse og Stigende Småbørnsbefolkning

Markedet for småbørnstøj er stærkt understøttet af stabil vækst i den globale småbørnsbefolkning, især i Asien-Stillehavet, Mellemøsten og dele af Latinamerika. Forbedret sundhedsinfrastruktur og stigende urbanisering bidrager til højere overlevelsesrater ved fødsler, hvilket udvider forbrugerbasen. Da småbørn hurtigt vokser ud af tøj, foretager forældre hyppige genkøb, hvilket opretholder en konstant efterspørgsel. Denne demografiske udvidelse opmuntrer producenter til at diversificere størrelsesudvalg, sæsonkollektioner og kønsneutrale designs, hvilket sikrer kontinuerlig produktomsætning og langsigtet markedsstabilitet.

- For eksempel lancerer Hopscotch omfattende kollektioner af børnetøj, inklusive over 300 stilarter til småbørn på tværs af temaer og tilbehør.

Øget Forældrefokus på Komfort, Sikkerhed og Kvalitet

Øget forældrebevidsthed om småbørns komfort og sikkerhed er en vigtig drivkraft for markedsvækst. Forbrugerne foretrækker i stigende grad bløde, åndbare og allergivenlige stoffer, der understøtter følsom hud og aktiv bevægelse. Overholdelse af børnesikkerhedsstandarder relateret til farvestoffer, syning og tilbehør påvirker yderligere købsbeslutninger. Mærker, der fokuserer på certificerede materialer, ergonomiske pasformer og ikke-giftige fremstillingsprocesser, opnår højere tillid og gentagne salg, hvilket styrker efterspørgslen på tværs af mellem- og premiumkategorier inden for småbørnstøj.

- For eksempel certificerer OEKO‑TEX® STANDARD 100, at hver komponent i et tekstilprodukt (inklusive tråde, etiketter og fastgørelser) er testet for skadelige stoffer, og det anvender sine strengeste krav på produkter til babyer og småbørn op til 3 år (Produktklasse I).

Udvidelse af Organiseret Detailhandel og Digitale Salgskanaler

Den hurtige udvidelse af organiserede detailformater og e-handelsplatforme øger betydeligt markedet for småbørnstøj. Specialbutikker for babyer, brand-eksklusive butikker og stormagasiner forbedrer produktadgang og brand-synlighed. Parallelt tilbyder online platforme bredere sortimenter, bekvem shopping og fleksible returpolitikker. Digital markedsføring, virtuelle størrelsesværktøjer og målrettede kampagner øger forbrugerengagementet, hvilket gør det muligt for mærker at nå bredere demografier, samtidig med at de forbedrer købsfrekvensen og den samlede markedsindtrængning.

Vigtige Tendenser og Muligheder

Stigende Efterspørgsel efter Bæredygtigt og Økologisk Småbørnstøj

Bæredygtighed er blevet en vigtig trend og mulighed på markedet for småbørnstøj. Forældre søger i stigende grad tøj lavet af økologisk bomuld, miljøvenlige farvestoffer og ansvarligt fremskaffede materialer. Gennemsigtige forsyningskæder og bæredygtighedscertificeringer styrker brandets troværdighed og understøtter premiumprissætning. Producenter, der investerer i miljømæssigt ansvarlig produktion, nyder godt af højere forbrugertillid og langsigtet brandloyalitet, især blandt miljøbevidste byfamilier.

- For eksempel producerer Colored Organics T-shirts, trøjer og leggings til småbørn i størrelserne 0M–6Y af 100% økologisk bomuld ved hjælp af GOTS-certificerede faciliteter i Indien, der sikrer produktion uden sweatshops og fair lønninger.

Vækst i Tilpasning og Licenseret Karaktertøj

Tilpasning og licenseret karaktertøj præsenterer stærke muligheder for markedsudvidelse. Forældre foretrækker personlige designs og tøj med populære tegnefilm- eller underholdningsfigurer, hvilket øger den følelsesmæssige appel og gaveværdi. Licenserede samarbejder øger brandets synlighed og impulskøb. Fremskridt inden for digital trykning og fleksibel produktion muliggør omkostningseffektiv tilpasning, hvilket hjælper mærker med at differentiere tilbud, forbedre marginer og tilpasse sig udviklende forbrugerpræferencer.

- For eksempel indgik Disney et samarbejde med H&M og Zara for at lancere børnekollektioner i begrænset oplag med Mickey Mouse, Frozen og Marvel-temaer, samarbejder der styrkede mærkernes følelsesmæssige forbindelse med familier.

Vigtige Udfordringer

Fluktuationer i Råvarepriser og Omkostningspres

Volatilitet i råvarepriser, især bomuld og syntetiske fibre, udgør en betydelig udfordring for markedet for småbørnstøj. Prisustabilitet påvirker produktionsomkostninger, lagerplanlægning og profitmarginer. Producenter i lav- og mellemprissegmenterne har svært ved at overføre omkostningsstigninger til forbrugerne. Håndtering af indkøbseffektivitet og opretholdelse af ensartet produktkvalitet forbliver kritiske udfordringer, især for mindre og regionale aktører med begrænset leverandørdiversifikation.

Intens Konkurrence og Markedsfragmentering

Markedet for småbørnstøj er meget konkurrencepræget, med adskillige globale, regionale og lokale mærker, der opererer på tværs af prissegmenter. Markedsfragmentering øger prispres og forkorter produktlivscyklusser. Forbrugere skifter ofte mærker baseret på designtrends, kampagner eller priser, hvilket begrænser langsigtet loyalitet. For at forblive konkurrencedygtige skal virksomheder kontinuerligt investere i produktinnovation, markedsføring og forsyningskædeeffektivitet, hvilket øger operationel kompleksitet og omkostninger.

Regional Analyse

Nordamerika

Nordamerika har en markedsandel på 29,6% i markedet for småbørnstøj, drevet af høje disponible indkomster, stærk mærkeloyalitet og konsekvent forbrug på premium- og mellempriset småbørnstøj. Forældre lægger vægt på sikkerhedsstandarder, stofkvalitet og komfort, hvilket understøtter efterspørgslen efter bomuld og økologisk tøj. Veludbyggede detailnetværk, herunder specialbutikker for babyer og store detailhandlere, sikrer produktets tilgængelighed. E-handel styrker yderligere salget gennem bekvemmelighed og brede sortimenter. Hyppige udskiftninger på grund af hurtig vækst hos småbørn opretholder en stabil efterspørgsel på både online og offline kanaler.

Europa

Europa tegner sig for en markedsandel på 24,3%, understøttet af stærk forbrugerbevidsthed om bæredygtighed, etisk indkøb og lovgivningsmæssig overholdelse i børnetøj. Forældre foretrækker holdbare, miljøvenlige materialer og certificerede stoffer, hvilket driver efterspørgslen efter økologisk og premium småbørnstøj. Modebevidst købsadfærd og sæsonkollektioner opmuntrer til gentagne køb. Veludviklet detailinfrastruktur og voksende omnichannel-strategier forbedrer tilgængeligheden. Nøglemarkeder som Tyskland, Storbritannien og Frankrig fortsætter med at lede det regionale forbrug gennem stærk mærketilstedeværelse og private label-tilbud.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer markedet for småbørnstøj med en markedsandel på 34,8%, drevet af høje fødselsrater, hurtig urbanisering og voksende middelklassepopulationer. Stigende disponible indkomster og øget mærkebevidsthed driver efterspørgslen efter både massemarked og mellempriset småbørnstøj. Lande som Kina og Indien bidrager betydeligt gennem store befolkningsbaser og voksende e-handels penetration. Lokale produktionskapaciteter forbedrer overkommeligheden, mens digitale detailplatforme udvider rækkevidden. Hyppig udskiftning af tøj og stærk online salgsmomentum positionerer regionen som den primære vækstmotor.

Latinamerika

Latinamerika har en markedsandel på 6,2%, understøttet af forbedret økonomisk stabilitet, bymæssig ekspansion og stigende adgang til organiseret detailhandel. Forældre investerer i stigende grad i praktisk og overkommeligt børnetøj og foretrækker mellem- og lavprissegmenterne. Offline detailhandel forbliver den dominerende salgskanal, selvom e-handel fortsætter med at vokse. Brasilien og Mexico fører den regionale efterspørgsel på grund af befolkningsstørrelse og detailudvikling. Øget synlighed af mærker og udvidelse af distributionsnetværk understøtter en gradvis men konstant markedsvækst.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for en markedsandel på 5,1%, drevet af høje fødselsrater og en ung demografisk profil. Efterspørgslen er koncentreret i byområder, hvor internationale mærker og moderne detailformater ekspanderer. Forældre prioriterer åndbare stoffer og klima-tilpassede designs, hvilket understøtter bomuldsbaseret børnetøj. Premium-produkter vinder frem i Golf-landene, mens overkommelighed forbliver kritisk på de afrikanske markeder. Forbedring af detailinfrastruktur og adoption af digital handel fortsætter med at understøtte regional markedsudvidelse.

Markedssegmenteringer:

Efter Produkttype

- Overdele

- Underdele

- Tilbehør

- Fodtøj

- Andre (festtøj, etc.)

Efter Materiale

Efter Prisklasse

Efter Distributionskanal

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for småbørnstøj omfatter nøgleaktører som Adidas, Nike, H&M, Carter’s, Gap Kids, Gerber Childrenswear, Marks & Spencer, OshKosh B’gosh, Burberry og J. Crew Kids. Markedet forbliver meget konkurrencepræget, hvor virksomheder fokuserer på produktdifferentiering gennem stofkvalitet, sikkerhedsoverholdelse og designinnovation. Førende mærker styrker deres positioner ved at udvide bomulds- og økologiske produktlinjer, som imødekommer voksende forældrebekymringer omkring komfort og hudsikkerhed. Prisstrategier spænder fra lave til premium niveauer, hvilket muliggør bred forbrugeradgang på tværs af udviklede og nye regioner. Virksomheder investerer aktivt i omnichannel detailmodeller, der kombinerer mærkeejede butikker med stærke e-handelsplatforme for at forbedre tilgængelighed og kundeengagement. Licenspartnerskaber, sæsonkollektioner og karakterbaseret beklædning understøtter højere salgsvolumener. Kontinuerlig markedsføringsinvestering, optimering af forsyningskæden og bæredygtighedsinitiativer forbliver kritiske strategier for at opretholde mærkerelevans og langsigtet konkurrenceevne i den globale småbørnstøjsindustri.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juli 2025 lancerede Carter’s sit nye tøjbrand Otter Avenue™ med fokus på småbørn, hvilket udvidede deres produktportefølje med komfortable, stilfulde outfits designet specielt til småbørn og styrkede deres markedsposition gennem målrettede tilbud.

- I oktober 2025 introducerede Loomkins en innovativ børnetøjskollektion kombineret med BIS-certificerede plyslegetøj, der kombinerer premium småbørnstøj med legeorienterede accessories for at differentiere sig i børnemode-segmentet.

- I december 2025 annoncerede Apparel Group India et strategisk partnerskab med Levi Strauss & Co. for at lancere Levi’s Kids på det indiske marked, introducerende holdbare denimkollektioner til småbørn gennem e-handel og planlagte selvstændige butikker.

- I december 2025 opkøbte Centric Brands Vingino Group, et hollandsk børnemodebrand, der tilbyder småbørnstøj med fokus på denim og multikategoridesigns, for at udvide sin globale børneafdeling.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Materiale, Prisklasse, Distributionskanal og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Efterspørgslen vil fortsætte med at stige på grund af stabil vækst i den globale småbørnsbefolkning og hyppige udskiftninger af tøj.

- Forældre vil i stigende grad prioritere komfort, sikkerhed og hudvenlige stoffer, når de køber tøj til småbørn.

- Bomuld og økologiske materialer vil få stærkere præference, efterhånden som bevidstheden om bæredygtighed og sundhedsmæssige påvirkninger vokser.

- Mellempris småbørnstøj vil forblive det mest attraktive segment på grund af dets balance mellem kvalitet og overkommelighed.

- Adoption af e-handel vil udvide sig yderligere, understøttet af bekvemmelighed, bredere udvalg og fleksible returpolitikker.

- Offline detailhandel vil bevare sin betydning gennem fysisk inspektion af stoffets kvalitet og størrelsesnøjagtighed.

- Licenseret karakter- og temabeklædning vil drive impulskøb og sæsonbestemt salgsvækst.

- Produkttilpasning og personaliseringsmuligheder vil styrke mærkedifferentiering og kundeloyalitet.

- Vækstmarkeder vil bidrage til højere volumen vækst på grund af urbanisering og stigende disponible indkomster.

- Mærker, der investerer i bæredygtige praksisser og omnichannel-strategier, vil opnå stærkere langsigtet positionering.