Markedsoversigt

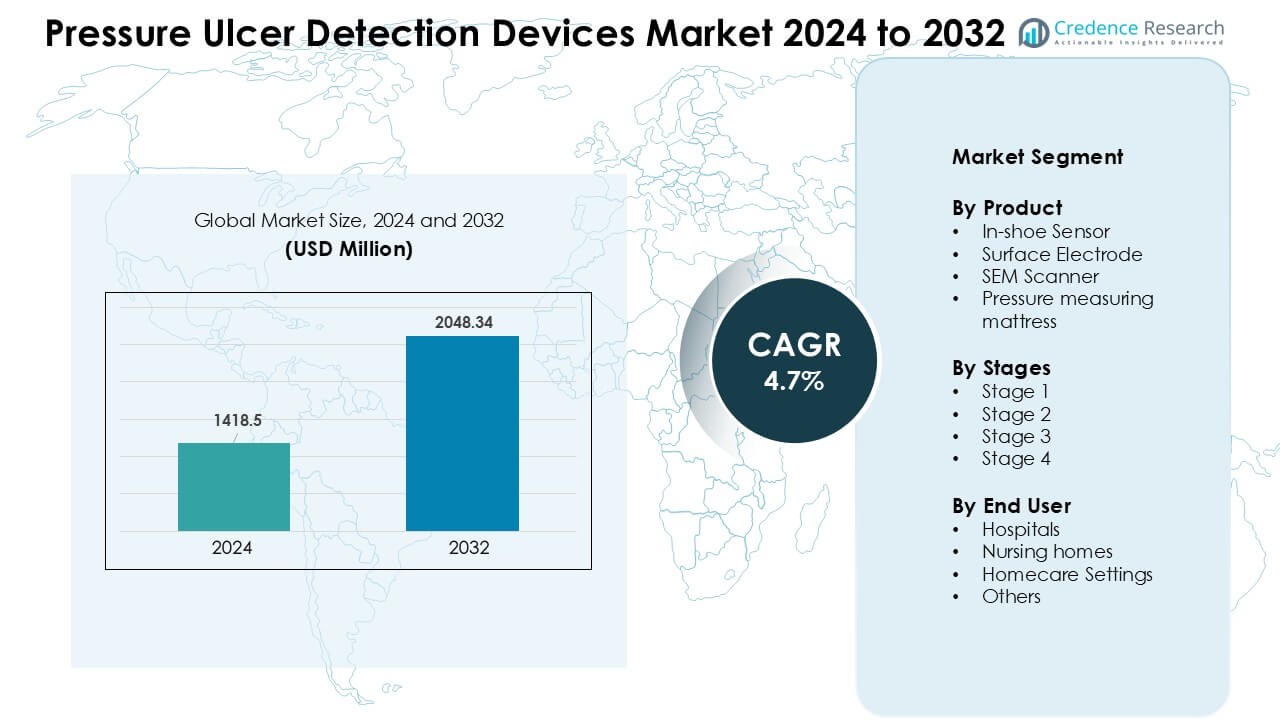

Markedet for tryksårsdetektionsenheder blev vurderet til USD 1418,5 millioner i 2024 og forventes at nå USD 2048,34 millioner i 2032, med en årlig vækstrate (CAGR) på 4,7 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for tryksårsdetektionsenheder 2024 |

USD 1418,5 Millioner |

| Marked for tryksårsdetektionsenheder, CAGR |

4,7 % |

| Markedstørrelse for tryksårsdetektionsenheder 2032 |

USD 2048,34 Millioner |

Markedet for tryksårsdetektionsenheder formes af førende virksomheder som GE Healthcare, Hill Rom Holdings Inc., Coloplast Group, Pall Hartmann AG, Stryker Corp., 3M Company, Zoll Medical Corporation, Smith and Nephew plc, Cardinal Health og Medtronic plc. Disse aktører konkurrerer gennem avancerede tryk-kortlægningssystemer, SEM-scannere, smarte madrasser og tilsluttede overvågningsplatforme, der understøtter tidlig detektion og forebyggende pleje. Produkttroværdighed, digital integration og stærk klinisk validering hjælper med at styrke deres markedspositioner. Nordamerika fører det globale marked med en andel på 38 % i 2024, understøttet af avanceret sundhedsinfrastruktur, strenge patientsikkerhedsstandarder og hurtig adoption af digitale trykovervågningsteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for tryksårsdetektionsenheder blev vurderet til USD 1418,5 millioner i 2024 og forventes at nå USD 2048,34 millioner i 2032, med en årlig vækstrate (CAGR) på 4,7 %.

- Væksten drives af stigende tilfælde af tryksår, højere ældrepopulationer og bredere brug af SEM-scannere og tryk-kortlægningssystemer, især i højrisiko hospitalafdelinger.

- Vigtige tendenser inkluderer hurtig adoption af AI-aktiveret overvågning, smarte madrasser og værktøjer til realtidsvævsvurdering, hvor i-sko sensorer har den største andel på 36 %.

- Konkurrencen forbliver stærk, da GE Healthcare, Stryker, 3M, Hill Rom, Coloplast og Medtronic udvider porteføljer gennem digital integration og kliniske valideringsprogrammer for at forbedre nøjagtigheden af tidlig detektion.

- Nordamerika fører det globale marked med en andel på 38 % i 2024, efterfulgt af Europa med 29 %, mens hospitaler forbliver det største slutbrugersegment med 49 % på grund af strenge rapporteringsstandarder og højere adoption af forebyggende overvågningssystemer.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter produkt

I-sko sensorer havde den dominerende andel på omkring 36 % i 2024. Disse sensorer opnåede stærk brug, fordi de giver kontinuerlig tryk-kortlægning og tidlige advarselsdata for højrisikopatienter. Sundhedsteams foretrækker i-sko systemer på grund af realtidsalarmer, enkel opsætning og stærk nøjagtighed under bevægelse. SEM-scannere og trykmålingsmadrasser voksede også, da hospitaler fokuserede på tidlig detektion af vævsskader og trykfordeling. Overfladeelektroder blev brugt stabilt i specialiserede kliniske enheder, der overvåger lokaliserede trykpunkter.

- For eksempel giver Teksans F-Scan In-Shoe Pressure Mapping System realtidsmålinger af plantartryk ved 100 Hz, hvilket muliggør kontinuerlig overvågning og tidlig opdagelse af højrisikoområder hos diabetiske og immobile patienter.

Efter Stadier

Opdagelse af tryksår i fase 2 dominerede markedet med næsten 42% andel i 2024. Hospitaler og plejehjem investerer kraftigt i værktøjer, der hjælper med at opdage fase 2-sår, fordi tidlig identifikation reducerer behandlingsomkostninger og forhindrer progression til alvorlige sår. Efterspørgslen steg med stigende oplysningsprogrammer, digitale vurderingsværktøjer og strenge kliniske retningslinjer. Værktøjer til opdagelse af fase 1 fik momentum på grund af forebyggende plejeprogrammer, mens fase 3 og fase 4-enheder blev brugt i avancerede sårplejecentre, der håndterer komplekse tilfælde.

- For eksempel er elektriske og elektrokemiske metoder til at opdage sårbiomarkører et emne for akademisk og biomedicinsk forskning.

Efter Slutbruger

Hospitaler førte markedet med omkring 49% andel i 2024. Hospitalsenheder adopterede mere avancerede scannere, smarte madrasser og sensorsystemer på grund af stigende patientbelastning og strenge rapporteringsstandarder for trykskader. Stærk efterspørgsel kom fra ICU, ortopædi og postoperative enheder, hvor immobilitet øger risikoen for sår. Plejehjem øgede adoptionen, da faciliteter arbejdede på at sænke trykskader under reguleringspres. Hjemmeplejeindstillinger blev udvidet, da flere ældre patienter brugte bærbare sensorer til fjernovervågning og tidlig risikodetektion.

Vigtige Vækstdrivere

Stigende Byrde af Tryksår

Globale tryksårstilfælde fortsætter med at stige på grund af aldrende befolkninger, højere kroniske sygdomsrater og længere hospitalsophold. Mange patienter med mobilitetsbegrænsninger står over for større risiko, hvilket øger efterspørgslen efter tidlige opdagelsesværktøjer. Hospitaler adopterer smarte sensorer, scannere og digitale risikovurderingssystemer for at reducere sårprogression og opfylde strenge kliniske standarder. Plejehjem udvider også brugen af opdagelsesenheder, da regulatorer overvåger trykskadepræstationer tættere. Hjemmeplejebrugere tilføjer yderligere efterspørgsel, da familier søger enkle værktøjer til at forhindre komplikationer. Denne brede stigning i forekomst styrker behovet for kontinuerlige overvågningsteknologier på tværs af plejeindstillinger.

- For eksempel, i en real-world audit på tværs af 15 plejesteder med 1.478 patienter, svarede brugen af en sub-epidermal fugtigheds (SEM) Scanner til en 87,2% reduktion i gennemsnitlig hospitalserhvervet tryksår (HAPU) forekomst specifikt i de akutte plejeindstillinger.

Skift Mod Tidlig Diagnose og Forebyggelse

Sundhedssystemer fokuserer på tidlig forebyggelse frem for sen behandling, fordi tidlig opdagelse reducerer restitutionstid, omkostninger og dødelighedsrisiko. Mange faciliteter integrerer SEM-scannere, i-sko sensorer og smarte madrasser for at opdage vævsstress, før synlig hudskade opstår. Kliniske teams værdsætter realtidsdata, der understøtter hurtige indgreb, især for højrisikopatienter i ICU’er og postoperative afdelinger. Forebyggende programmer driver stærk enhedsadoption, da hospitaler forbinder tidlig opdagelse med lavere genindlæggelsesrater. Digitale alarmer, trendsporing og bedside-analyse forbedrer plejekvaliteten og understøtter evidensbaseret praksis. Dette skift øger den konstante efterspørgsel efter forudsigende trykovervågningsværktøjer.

- For eksempel forudsagde en maskinlæringsalgoritme bygget på seks på hinanden følgende dage med daglige SEM-målinger i 173 patienter “hæl dyb-vævsskade” hændelser for den næste dag med 77% sensitivitet og 80% specificitet, hvilket tilbyder handlingsbar ledetid til forebyggende indgreb.

Integration af Smarte Teknologier og Digitale Arbejdsgange

Avancerede sensorer, trådløs tilslutning og cloud-forbundne platforme former moderne systemer til sårdetektion. Enhedsproducenter tilbyder automatiseret trykafbildning, AI-baseret risikoscore og kontinuerlige overvågningsfunktioner, der hjælper sygeplejersker med at handle hurtigere. Mange hospitaler tilføjer disse værktøjer til elektroniske sundhedsregistre for en mere smidig dokumentation og overholdelse. Mobile dashboards forbedrer synligheden på tværs af patientenheder og understøtter hurtig opgavekoordinering. Fjernovervågning udvides, da hjemmeplejeenheder sender alarmer til plejepersonale. Dette digitale skift forbedrer nøjagtigheden og reducerer manuelle vurderingsfejl, hvilket fremmer hurtigere adoption. Smarte teknologier hjælper faciliteter med at opfylde kvalitetsmål og reducere den samlede behandlingsbyrde.

Nøgletrends & Muligheder

Udvidelse af Kontaktløse og Ikke-Invasive Værktøjer

Markedet oplever hurtig interesse for ikke-invasive scannere og kontaktløse billedsystemer. Disse værktøjer reducerer patientens ubehag og understøtter sikrere overvågning for dem med skrøbelig hud. Mange hospitaler foretrækker kontaktløse muligheder, fordi de reducerer infektionsrisikoen og tilbyder konsistente målinger på tværs af plejeteam. Nye sensorer giver også hurtigere vurderinger, der reducerer personalets arbejdsbyrde. Denne trend understøtter bredere adoption i travle afdelinger, akutmodtagelser og langtidsplejecentre.

- For eksempel viste en undersøgelse ved hjælp af fotoakustisk billeddannelse en 4,4 gange stigning i detekteret signalintensitet for tidlig (Trin I) vævsskade sammenlignet med baseline (intet tryk), selv før synlig sårdannelse optræder og var i stand til at kvantificere sårets dybde fra omkring 0,38 mm (Trin I) op til omkring 2,7 mm (Trin IV) i en laboratoriemodel.

Vækst af Hjemmebaserede og Fjernovervågningsløsninger

Hjemmeplejeværktøjer vinder frem, da flere ældre patienter forbliver i hjemmemiljøer. Bærbare sensorer, mobilapps og fjern-dashboards giver familier og klinikere mulighed for at spore trykændringer i realtid. Den stigende efterspørgsel efter telehealth-støtte driver enhedsproducenter til at tilbyde enkle, vedligeholdelsesvenlige systemer. Denne trend styrker adoption uden for hospitaler og bringer stabil langsigtet vækst.

Nøgleudfordringer

Høje Omkostninger ved Avancerede Detektionssystemer

Mange avancerede overvågningsværktøjer kræver betydelige forhåndsudgifter til udstyr, software og træning. Mindre hospitaler og plejehjem udsætter ofte adoption på grund af budgetbegrænsninger. Vedligeholdelsesbehov, abonnementsgebyrer og reservedele tilføjer ekstra omkostningspres. Disse økonomiske barrierer bremser penetration i lavressourceindstillinger og reducerer storskala implementering. Omkostningsbekymringer forbliver en nøgleudfordring for udbredt adoption.

Mangel på Kvalificeret Klinisk Personale

Effektiv sårdetektion afhænger af trænede teams, der kan fortolke sensordata og handle hurtigt. Mange faciliteter står over for mangel på sygeplejersker, hvilket gør konsistent overvågning sværere. Begrænset træningstid og personaletræthed øger risikoen for oversete vurderinger. Høj personaleomsætning i plejehjem påvirker også kvaliteten af enhedsbrug. Denne mangel begrænser de fulde fordele ved avancerede detektionssystemer og bremser arbejdsflowintegration.

Regional Analyse

Nordamerika

Nordamerika ledede markedet for tryksårsdetektionsenheder med omkring 38% andel i 2024. Stærk adoption kom fra avancerede hospitaler, strenge kliniske regler og høje udgifter til patientovervågningsværktøjer. Mange udbydere bruger SEM-scannere, smarte madrasser og sensorsystemer til at reducere sårfrekvenser. USA driver det meste af efterspørgslen på grund af store ældregrupper og flere kroniske sygdomstilfælde. Canada følger med stabil investering i forebyggende pleje. Væksten forbliver stærk, da udbydere fokuserer på tidlig detektion og digitale arbejdsflows.

Europa

Europa havde næsten 29% andel i 2024. Lande som Tyskland, Storbritannien og Frankrig støtter bred anvendelse af realtids trykovervågning, fordi hospitaler står over for strenge kvalitetsstandarder. Mange faciliteter implementerer risikovurderingsværktøjer for at reducere Stage 2 og Stage 3 sår. Plejehjem udvider også anvendelsen på grund af voksende ældre befolkninger. EU’s sikkerhedsregler skubber udbydere mod tidlige forebyggelsesudstyr. Digital integration og træningsprogrammer understøtter fortsat ekspansion på tværs af større sundhedssystemer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for omkring 23% andel i 2024 og viste den hurtigste stigning. Efterspørgslen vokser, da Japan, Kina og Sydkorea ser større ældre grupper og længere hospitalsophold. Mange hospitaler investerer i tryk-kortlægningssystemer, scannere og smarte senge for at reducere plejebyrden. Stigende bevidsthed om tidlig opdagelse øger anvendelsen i både bymæssige og private faciliteter. Regeringer støtter også patient-sikkerhedsprogrammer, hvilket styrker markedsvæksten. Hjemmeplejebrugere tilføjer yderligere efterspørgsel på grund af stigende kroniske sygdomstilfælde.

Latinamerika

Latinamerika fangede cirka 6% andel i 2024. Brasilien og Mexico fører an i anvendelsen, da hospitaler moderniserer patientovervågningssystemer. Vækst kommer fra bredere træningsprogrammer, stigende kroniske sygdomsrater og mere rapportering af trykskader. Mange offentlige hospitaler står stadig over for finansieringsbegrænsninger, hvilket bremser brugen af avancerede enheder. Private faciliteter adopterer scannere og smarte madrasser hurtigere på grund af bedre ressourcer. Bevidsthedskampagner hjælper med at udvide tidlig opdagelsespraksis på tværs af langtidsplejecentre.

Mellemøsten & Afrika

Mellemøsten & Afrika regionen havde omkring 4% andel i 2024. Golfstater som UAE og Saudi-Arabien investerer i avanceret hospitalsinfrastruktur og digitale detektionsværktøjer. Mange hospitaler fokuserer på at reducere trykskader i kirurgiske og intensive enheder. Afrika ser langsom anvendelse på grund af budgetbegrænsninger og begrænset personaletræning. Internationale sundhedsprogrammer støtter forebyggende plejeindsatser i udvalgte markeder. Væksten forbedres, da private hospitaler adopterer bærbare sensorer og madrasbaserede overvågningssystemer.

Markedssegmenteringer:

Efter Produkt

- I-sko Sensor

- Overfladeelektrode

- SEM Scanner

- Trykmålemadras

Efter Stadier

- Trin 1

- Trin 2

- Trin 3

- Trin 4

Efter Slutbruger

- Hospitaler

- Plejehjem

- Hjemmeplejeindstillinger

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for tryksårsdetektionsenheder er præget af stærk konkurrence ledet af store virksomheder som GE Healthcare, Hill Rom Holdings Inc., Coloplast Group, Pall Hartmann AG, Stryker Corp., 3M Company, Zoll Medical Corporation, Smith and Nephew plc, Cardinal Health og Medtronic plc. Disse firmaer fokuserer på avancerede sensorer, SEM-scannere, trykfordelende madrasser og tilsluttede overvågningsplatforme, der understøtter tidlig detektion og kontinuerlig risikovurdering. Mange aktører udvider porteføljer gennem AI-aktiveret analyse, trådløs tilslutning og integration med hospitalsinformationssystemer. Partnerskaber med hospitaler og plejecentre hjælper firmaer med at forbedre adoption og validere kliniske resultater. Virksomheder investerer også i træningsprogrammer for at understøtte enhedens nøjagtighed og reducere fejl i manuelle vurderinger. Regulatoriske godkendelser, produktpålidelighed og digital arbejdsgangskompatibilitet påvirker markedslederskab. Konkurrenceaktiviteten forbliver høj, da firmaer arbejder på at forbedre patientsikkerhedsydelsen og imødekomme den stigende globale efterspørgsel efter forebyggende trykskadeløsninger.

Nøglespilleranalyse

- GE Healthcare

- Hill Rom Holdings Inc.

- Coloplast Group

- Pall Hartmann AG

- Stryker Corp.

- 3M Company

- Zoll Medical Corporation

- Smith and Nephew plc

- Cardinal Health

- Medtronic plc

Seneste Udviklinger

- I oktober 2025 var PAUL HARTMANN / HARTMANN-gruppen vært for LINK for Wound Healing Congress (Berlin, 23–24 okt. 2025), en stor konference om sårpleje, der adresserer tidlig intervention, sårbalance og nye tilgange (relevant branchebegivenhed, hvor sensorer/diagnostik for trykskader diskuteres og fremvises). HARTMANN fortsætter med at offentliggøre innovationer inden for sårpleje og forebyggelse og driver LINK-uddannelsesplatformen.

- I oktober 2025 offentliggjorde GE HealthCare forskning, der beskriver en AI “Pressure Forecast” model (tidsserie / neuralt netværk forudsigelse) med det formål at forudsige trykrelaterede risici i hospitalsmiljøer (op til 72 timer i forvejen) som en del af GE’s anvendte AI-arbejde til at forudsige kliniske “trykpunkter” på tværs af hospitalsystemer.

- I oktober 2024 lancerede Coloplast Biatain® Superabsorber i Europa (okt. 2024), og gruppen oplyser også, at Biatain® Silicone Fit blev lanceret i USA i 2024 (avanceret sårforbinding, der er målrettet forebyggelse/håndtering af trykskader). Coloplasts rapportering for 2025 bemærker også en undersøgelsesindretning under udvikling med en forventet PMA/FDA-indsendelse i tidsrammen 2025/26. Disse produktlanceringer og pipeline-aktiviteter relaterer sig direkte til forebyggelse/håndtering af trykskader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Stadier, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen vil stige, når hospitaler udvider tidlig-detekteringsprogrammer for højrisikopatienter.

- AI-baserede trykkortlægning og forudsigelsesværktøjer vil opnå bredere integration i kliniske arbejdsgange.

- Smarte madrasser og bærbare sensorer vil blive standard i avancerede plejeenheder.

- Adoption af hjemmepleje vil vokse på grund af stigende ældre befolkninger og behov for fjernovervågning.

- Kontaktløse og ikke-invasive scannere vil opleve stærk optagelse for sikrere og hurtigere vurdering.

- Digitale platforme vil forbinde detektionsenheder med elektroniske sundhedsregistre for smidigere rapportering.

- Uddannelsesprogrammer vil udvide sig, da faciliteter arbejder på at forbedre personalets færdigheder og nøjagtighed.

- Enhedsproducenter vil fokusere på kompakte, bærbare systemer designet til langtidsplejecentre.

- Samarbejder mellem hospitaler og teknologileverandører vil støtte storskala implementering.

- Fremvoksende markeder vil se hurtigere adoption, da bevidsthed og investeringer i forebyggende pleje øges.