Markedsoversigt

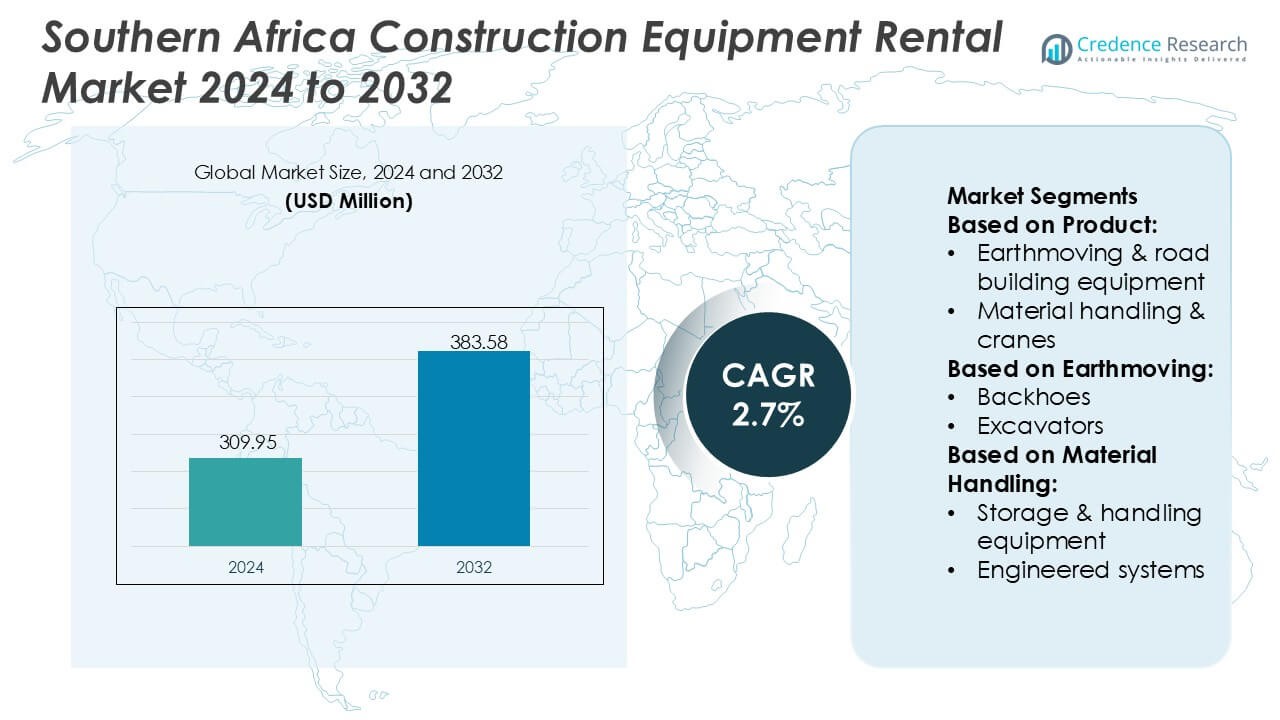

Markedet for udlejning af byggeudstyr i det sydlige Afrika blev vurderet til 309,95 millioner USD i 2024 og forventes at nå 383,58 millioner USD i 2032, med en årlig vækstrate (CAGR) på 2,7% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for udlejning af byggeudstyr i det sydlige Afrika 2024 |

309,95 millioner USD |

| Markedets årlige vækstrate (CAGR) for udlejning af byggeudstyr i det sydlige Afrika |

2,7% |

| Markedets størrelse for udlejning af byggeudstyr i det sydlige Afrika 2032 |

383,58 millioner USD |

Markedet for udlejning af byggeudstyr i det sydlige Afrika formes af en blanding af multinationale udlejningsudbydere, regionale distributører og specialiserede servicevirksomheder, der konkurrerer gennem diversificerede flåder, stærk eftersalgsstøtte og teknologiaktiverede vedligeholdelsesmuligheder. De førende aktører fokuserer på at udvide porteføljer inden for jordflytning, materialehåndtering og kraner, mens de integrerer telematik og prædiktiv diagnostik for at forbedre driftens pålidelighed for entreprenører på tværs af mine- og infrastrukturprojekter. Markedet domineres geografisk af Sydafrika, som har en præcis andel på 48%, understøttet af sin omfattende byggepipeline, modne udlejningsøkosystem og veletablerede servicenetværk, der sikrer høj tilgængelighed af udstyr og ensartet projektpræstation i hele regionen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for udlejning af byggeudstyr i det sydlige Afrika blev vurderet til 309,95 millioner USD i 2024 og forventes at nå 383,58 millioner USD i 2032, med en årlig vækstrate (CAGR) på 2,7% i prognoseperioden.

- Markedsvækst drives af stigende efterspørgsel efter udlejning af jordflytnings- og materialehåndteringsudstyr, da entreprenører prioriterer aktivalette modeller for at håndtere projektvariabilitet og reducere kapitalforpligtelser.

- Tendenser understreger bredere anvendelse af telematik-aktiveret flådemonitorering og prædiktiv vedligeholdelse, hvilket forbedrer oppetid for mine- og store infrastrukturarbejder i hele regionen.

- Konkurrencen intensiveres, da udlejningsudbydere udvider diversificerede flåder og servicecentre, mens begrænsninger inkluderer høje vedligeholdelsesomkostninger og begrænset tilgængelighed af kvalificerede teknikere i fjerntliggende projektklynger.

- Regional præstation ledes af Sydafrika med 48% andel, mens segmentet for jordflytningsudstyr dominerer med 52%, understøttet af stærk udnyttelse i vejbygning, minesupport og udvikling af logistik-korridorer.

Markedssegmenteringsanalyse:

Efter produkt

Markedet for udlejning af byggeudstyr i det sydlige Afrika ledes af segmentet for jordflytnings- og vejbygningsudstyr, som har en anslået andel på 52%, drevet af udvidede infrastrukturforbedringer, minedrift og vejrenoveringsprogrammer i Sydafrika, Botswana og Namibia. Entreprenører foretrækker i stigende grad at leje gravemaskiner, gradere og komprimatorer for at reducere kapitaludgifter og forbedre flådefleksibilitet i skiftende projektcyklusser. Materialehåndtering og kraner følger som det næststørste segment på grund af efterspørgslen fra logistikknudepunkter og havnemodernisering, mens betonutstyr får stabil fremdrift i kommercielle byggeprojekter og byudviklingsprojekter.

- For eksempel forbedrede Finning International Inc. effektiviteten af udlejningsflåden ved at implementere over 50.000 tilsluttede Caterpillar-enheder med telematiksystemer, der kan transmittere flere realtidsparametre for maskinens sundhed, hvilket betydeligt forbedrer oppetiden i jordflytningsoperationer.

Inden for Jordflytning

Inden for jordflytningsmaskiner dominerer gravemaskiner med næsten 45% andel, understøttet af høj udnyttelse i fjernelse af mineoverjord, grøftegravning og store anlægsarbejder. Udlejningspenetrationen stiger, da entreprenører søger adgang til flere tonnageklasser uden langsigtede finansieringsforpligtelser. Læssemaskiner repræsenterer den næste betydelige kategori, der drager fordel af stenbrud, håndtering af aggregater og bygningsopgaver i byområder. Rendegravere forbliver relevante for mellemstore kommunale arbejder, mens komprimeringsudstyr og andre hjælpeværktøjer viser konstant efterspørgsel i vejbygning, rørinstallation og vedligeholdelsesprojekter, der kræver kortvarig, projekt-specifik flådeudrulning.

- For eksempel styrkede Maxim Crane Works, L.P. kapaciteten til tunge udstyrsprojekter ved at drive en flåde af larvekraner med løftekapaciteter på op til 2.535 metriske tons, understøttet af bomlængder på op til 188 meter, hvilket muliggør præcise jordflytnings- og infrastruktursupportaktiviteter.

Inden for Materialehåndtering

Inden for materialehåndteringssegmentet fører industrilastbiler med cirka 48% andel, drevet af deres essentielle rolle i lagerføring, minedriftslogistik og flytning af byggematerialer på tværs af distributionscentre og industrielle zoner. Voksende investeringer i regionale logistik-korridorer og særlige økonomiske zoner fremskynder optagelsen af lejede gaffeltrucks og løftevogne. Lager- og håndteringsudstyr følger på grund af stigende lagerkapaciteter i detailhandel og fremstilling. Ingeniørsystemer får nichefremdrift midt i automatiseringsfokuserede opgraderinger, mens bulk-materialehåndteringsudstyr viser stabil efterspørgsel i minebælter, der kræver effektiv bevægelse af malme, aggregater og byggeinput.

Vigtige Vækstdrivere

Voksende Præference for Asset-Light Byggemodeller

Entreprenører i det sydlige Afrika skifter i stigende grad mod udlejningsmodeller for at reducere forudgående kapitaludgifter, begrænse langsigtede finansieringsrisici og forbedre flådefleksibilitet. Stigende projektfragmentering i vejrenovering, kommunale infrastrukturforbedringer og boligudvikling øger afhængigheden af kort- og mellemlangvarige udlejninger af gravemaskiner, læssemaskiner og kraner. Virksomheder udnytter udlejninger til at skalere flådestørrelsen i forhold til arbejdsbyrden, mens de undgår vedligeholdelses- og afskrivningsbyrder. Denne asset-light tilgang styrker efterspørgslen efter moderne, brændstofeffektivt udlejningsmaskineri, der understøtter hurtigere projektudførelse og minimerer driftsforstyrrelser.

- For eksempel styrkede United Rentals, Inc. virksomhed sin digitale ledelse ved at drive den største telematik-aktiverede udlejningsflåde globalt, med over 375.000 tilsluttede udstyrsenheder, der muliggør fjernovervågning af driftstid, placering, brændstofforbrug og vedligeholdelsesalarmer gennem sin proprietære platform.

Udvidelse af Infrastruktur og Mineaktiviteter

Storskala mineudvidelser i Sydafrika, Botswana og Zambia, kombineret med igangværende investeringer i transport- og energikorridorer, accelererer betydeligt efterspørgslen efter udlejningsudstyr. Gravemaskiner, komprimeringsmaskiner og materialehåndteringsenheder oplever høj udnyttelse, da regeringer prioriterer vejopgraderinger, installationer af vedvarende energi og udvidelse af logistiknetværk. Udlejningsfirmaer drager fordel af projektbaserede indkøbscyklusser, hvor entreprenører har brug for forskellige maskinklasser uden at forpligte sig til direkte køb. Den voksende vægt på produktivitet, driftssikkerhed og sikkerhedsoverholdelse driver yderligere præference for professionelt vedligeholdte udlejningsflåder på tværs af mine- og infrastruktursektorer.

- For eksempel forbedrede Byrne Equipment Rental sin operationelle kapacitet ved at implementere mere end 14.000 udlejningsaktiver på tværs af sit netværk, inklusive kraftsystemer designet til at levere kontinuerlige output op til 1.250 kVA, understøttet af fjernovervågningsenheder, der er i stand til at transmittere operationelle diagnostikker, hvilket muliggør høj pålidelighed for mine- og infrastrukturarbejdsbelastninger.

Skift Mod Teknologi-Understøttet Udlejningsflådestyring

Digitalisering styrker udlejningsmarkedets ydeevne, da udstyrsleverandører integrerer telematik, GPS-sporing, brændstofovervågning og værktøjer til prædiktiv vedligeholdelse i deres flåder. Entreprenører værdsætter i stigende grad realtidsindsigt i maskinudnyttelse, stilstandstid og præstationsmålinger for at reducere projektforsinkelser og driftsomkostninger. Fjern-diagnostik forbedrer vedligeholdelsesplanlægning og minimerer nedbrudrisici, hvilket øger udlejningsflådens pålidelighed for missionkritiske mine- og konstruktionsopgaver. Teknologi-understøttet gennemsigtighed understøtter omkostningsbenchmarking og styrker kundetillid, hvilket forstærker den konkurrencefordel, som udlejningsfirmaer tilbyder med digitalt styrede og datadrevne flådeløsninger.

Vigtige Tendenser & Muligheder

Stigende Adoption af Øko-Effektivt og Lavemissionsudstyr

Bæredygtighedsprioriteter skaber muligheder for udlejningsudbydere, der tilbyder energieffektive gravemaskiner, hybridlæssere og lavemissionskomprimeringsmaskiner. Regulatorisk pres for at begrænse brændstofforbrug og reducere CO2-aftryk påvirker entreprenører til at leje nyere generations udstyr frem for at bruge ældre ejede flåder. Udlejningsfirmaer, der investerer i Tier-3/Tier-4-kompatibelt udstyr og alternative brændstofenheder, opnår konkurrencemæssig differentiering. Skiftet mod grønnere projektkontraktering, især i bygningskonstruktion, åbner veje for premium udlejningspakker forbundet med lavere miljøpåvirkning og forbedret operationel økonomi.

- For eksempel demonstrerede Caterpillar en hybrid eftermontering af den 55.000-lb Cat 972 Wheel Loader, der blev gennemført på kun 12 uger, hvilket illustrerer, hvordan dens Elektrificerede Maskine (EREM) løsning leverer næsten dieselpræstation i et elektrificeret format, der understøtter arbejdspladselektrificering uden at kræve DC-ladeinfrastruktur.

Vækst af Integrerede Udlejningsservices og Projektstøtteløsninger

Udlejningsfirmaer differentierer sig i stigende grad ved at tilbyde pakkeløsninger såsom teknikere på stedet, operatørtræning, flådeplanlægningsassistance og vedligeholdelsesinkluderende lejekontrakter. Efterspørgslen vokser efter nøglefærdige lejeløsninger, der sikrer udstyrsklarhed og minimerer nedetid under store anlægs- og mineprojekter. Virksomheder, der tilbyder fleksible leasingmodeller, multi-udstyrspakker og performanceovervågningsdashboard, fanger ekspanderende muligheder, da entreprenører søger operationel enkelhed og forudsigelige omkostningsstrukturer. Denne tendens styrker langsigtede kundeforhold og driver tilbagevendende indtægtsstrømme for etablerede udlejningsaktører.

- For eksempel har Henry Scheins Blood Control IV-kateter 20 Gauge en 1-tommers skrå spids og kommer 50 enheder pr. boks, 4 bokse pr. kasse, hvilket sikrer standardisering og nem håndtering af forsyningskæden.

Udvidelse af grænseoverskridende byggeri og regionalt samarbejde

Efterhånden som de sydlige afrikanske lande forfølger samarbejdende infrastrukturprogrammer og harmoniserede udviklingsrammer, udvides mulighederne for udlejningsfirmaer, der er i stand til at betjene grænseoverskridende projekter. Opgraderinger af vejkorridorer, modernisering af grænseposter og regional logistik infrastruktur skaber vedvarende efterspørgsel efter mobile flåder, der kan omfordeles på tværs af markeder. Udlejningsudbydere med stærke distributionsnetværk og multi-lands servicekapaciteter opnår strategisk fordel. Denne tendens opmuntrer til flådestandardisering, operationelle partnerskaber og udvidelse af serviceknudepunkter i tråd med regionale økonomiske integrationsinitiativer.

Vigtige udfordringer

Høje vedligeholdelsesomkostninger for udstyr og begrænset antal kvalificerede teknikere

Udlejningsfirmaer står over for stigende vedligeholdelsesomkostninger på grund af barske driftsforhold på mine- og infrastruktursteder, der fremskynder slid på maskiner. Begrænset tilgængelighed af kvalificerede teknikere i flere sydlige afrikanske markeder øger serviceforsinkelser og påvirker flådeudnyttelsen. Udbydere skal investere kraftigt i forebyggende vedligeholdelsesprogrammer, teknikeruddannelse og reservedelslager for at opretholde driftssikkerhed. Disse operationelle byrder belaster rentabiliteten, især for mindre udlejningsoperatører med begrænsede flådestørrelser og begrænset adgang til teknisk talent.

Markedets fragmentering og intens priskonkurrence

Markedet forbliver stærkt fragmenteret, med adskillige små og mellemstore udlejningsfirmaer, der konkurrerer sammen med etablerede distributører. Priskonkurrence presser margenerne, da entreprenører ofte prioriterer kortsigtede omkostningsbesparelser frem for premium udstyrstilbud. Mindre aktører kæmper for at differentiere sig på grund af begrænsede digitale kapaciteter, mindre flåder og inkonsekvent servicekvalitet. Større udbydere skal kontinuerligt opgradere maskiner og udvide serviceudbuddet for at fastholde kunder, hvilket yderligere øger omkostningsstrukturerne. Dette konkurrenceprægede miljø udfordrer langsigtet skalerbarhed og kræver strategisk konsolidering for at opnå operationel effektivitet og markedsstabilitet.

Regional analyse

Nordamerika

Nordamerika har en 32% andel i det bredere marked for udlejning af byggeudstyr og fungerer som en vigtig benchmark for det sydlige Afrika på grund af sine avancerede udlejningspraksis, stærke digitale flådestyring og højt professionaliserede udlejningsnetværk. Regionens lederskab inden for telematik-aktiveret udstyr, vedligeholdelsesinkluderende lejemodeller og strenge sikkerhedsstandarder påvirker indkøbsadfærd blandt sydafrikanske entreprenører, der søger operationel effektivitet. Nordamerikanske OEM’er og udlejningsudbydere leverer også en betydelig andel af importeret maskineri til det sydlige Afrika, hvilket former markedets forventninger omkring brændstofeffektivitet, driftssikkerhed og emissionskompatible flådetilbud.

Europa

Europa opretholder en anslået 28% markedsandel globalt og spiller en vigtig rolle i at forme udlejningsudstyrstrends, der er vedtaget i det sydlige Afrika. Regionens fokus på lavemissionsflåder, elektrificeret kompaktmaskineri og reguleringsdrevne bæredygtighedsstandarder accelererer efterspørgslen efter moderne, brændstofeffektive udlejningsenheder på de afrikanske markeder. Europæiske leverandører dominerer kategorier som jordflytning, komprimering og materialehåndteringsudstyr, hvilket påvirker den lokale udlejningsflådesammensætning. Voksende samarbejde mellem europæiske OEM’er og sydafrikanske distributører styrker adgangen til avancerede maskiner, mens ekspertise i cirkulære udlejningsmodeller forbedrer operationel effektivitet og livscyklusstyringspraksis, der er vedtaget af regionale udlejningsudbydere.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for omkring 24% af det globale udlejningsmarked for udstyr, understøttet af stærk produktionskapacitet og konkurrencedygtige priser, der i høj grad påvirker det sydafrikanske udlejningsøkosystem. Regionens dominans i produktionen af gravemaskiner, læssere, kraner og kompaktudstyr skaber omkostningseffektive indkøbskanaler for sydafrikanske udlejningsfirmaer. Kina, Japan og Sydkorea fortsætter med at levere modeller med høj efterspørgsel, der er velegnede til minedrift, vejbygning og infrastrukturprojekter over hele Afrika. Udlejningsudbydere drager fordel af APAC’s brede maskinudvalg, hurtigere leveringscyklusser og udvidede eftersalgssupportpartnerskaber, hvilket muliggør skalerbar flådeudvidelse på tværs af sydafrikanske bygge- og landbrugssektorer.

Latinamerika

Latinamerika har cirka 9% markedsandel og tilbyder sammenlignelige vækstbetingelser for nye markeder, der spejler det sydafrikanske udlejningsvækstforløb. Begge regioner står over for lignende udfordringer som økonomisk cyklikalitet, infrastrukturhuller og stor afhængighed af minedrift og offentlige projekter, hvilket gør latinamerikanske udlejningsstrategier relevante benchmarks for sydafrikanske operatører. Stigningen i fleksible leasingmodeller, entreprenørers præference for aktivlette operationer og væksten i mellemstore udlejningsfirmaer i Latinamerika parallelt med det sydafrikanske skift mod omkostningsoptimeret udstyrsadgang. Delte klima- og terrænprofiler informerer også om udstyrsvalgsmønstre, herunder efterspørgsel efter holdbart jordflytnings- og materialehåndteringsmaskineri.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står samlet for 27% andel, hvor det sydlige Afrika fungerer som et af dets hurtigst voksende delmarkeder på grund af intensivering af minedrift og modernisering af infrastruktur. Høj udnyttelse af udstyr i energi-, transport- og industrielle byggeprojekter styrker efterspørgslen efter gravemaskiner, kraner og komprimeringsmaskineri. Lejepraksis i Golf-regionen som langtidsleasing, vedligeholdelseskontrakter og adoption af højspecifikationsflåder påvirker i stigende grad sydafrikanske udlejningsstandarder. Adgang til regional kapital, stærkere OEM-tilstedeværelse og grænseoverskridende udlejningspartnerskaber understøtter markedsmodenhed. Det sydlige Afrika drager fordel af delte indkøbskanaler, regionale træningscentre og standardiserede flådestyringspraksisser.

Markedssegmenteringer:

Efter Produkt:

- Jordflytnings- & vejbygningsudstyr

- Materialehåndtering & kraner

Efter Jordflytning:

- Gravemaskiner

- Entreprenørmaskiner

Efter Materialehåndtering:

- Lager- & håndteringsudstyr

- Ingeniørsystemer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i det sydlige Afrikas marked for udlejning af entreprenørmaskiner omfatter aktører som Finning International Inc., Maxim Crane Works, L.P., Kanamoto Co., Ltd., Cramo Plc, United Rentals, Inc., Byrne Equipment Rental, AKTIO Corporation, Liebherr-International AG, Caterpillar Inc., og Ahern Rentals Inc. Markedet for udlejning af entreprenørmaskiner i det sydlige Afrika afspejler en blanding af multinationale udlejningsudbydere, regionale distributører og specialiserede kran- og jordflytningsservicevirksomheder, der konkurrerer på flådedybde, udstyrs pålidelighed og værdiskabende supporttjenester. Markedsdeltagerne prioriterer at udvide deres porteføljer med avancerede gravemaskiner, læssere, materialehåndteringsenheder og komprimeringsudstyr, der er velegnet til krævende mine- og infrastruktursmiljøer. Digital adoption accelererer differentiering, da udlejningsfirmaer integrerer telematik, realtidsudnyttelsesovervågning og forudsigende vedligeholdelsesværktøjer for at forbedre oppetid og operationel effektivitet. Virksomheder styrker deres regionale tilstedeværelse gennem strategisk placerede servicecentre, vedligeholdelsesinkluderende udlejningskontrakter og fleksible leasingmodeller, der imødekommer entreprenørers behov for omkostningsoptimering og projekt-specifik tilpasningsevne. Den voksende konkurrence opmuntrer til kontinuerlig modernisering af flåden, opgraderinger af sikkerhedsoverholdelse og introduktion af miljøeffektive maskiner for at tilpasse sig de nye bæredygtighedsforventninger på tværs af bygge- og minesektorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Finning International Inc.

- Maxim Crane Works, L.P.

- Kanamoto Co., Ltd.

- Cramo Plc

- United Rentals, Inc.

- Byrne Equipment Rental

- AKTIO Corporation

- Liebherr-International AG

- Caterpillar Inc.

- Ahern Rentals Inc.

Seneste Udviklinger

- I maj 2025 lancerede Vandalia Rental sine “Specialized Onsite Services (SOS)” til grøftestøtte, hvilket udvidede deres tilbud til at inkludere et komplet udvalg af sikkerhedsudstyr som grøftekasser, vejplader og hydrauliske støtter for at hjælpe entreprenører med at forhindre sammenstyrtninger og forbedre sikkerheden på arbejdspladsen.

- I april 2025 lancerede CASE Construction Equipment nye produkter og teknologiske opdateringer til udlejningsmarkedet, herunder specifikke nye modeller af kompakte læssemaskiner (en elektrisk) og en lille leddelt læssemaskine med teleskopbom.

- I december 2024 lancerede United Rentals sit interaktive “Excavation Safety Training for Competent Persons Program” (udviklet med Mosaic Learning) for at undervise i OSHA’s 1926 Subpart P-standarder, der dækker jordvurdering, beskyttelsessystemer (støtte, afskærmning) og mere, ved hjælp af engagerende metoder som VR og United Rentals Trench Safety app for at øge sikkerheden på arbejdspladsen for tilsynsførende og arbejdere.

- I oktober 2023 begyndte Komatsu at introducere nye 20-tons elektriske gravemaskiner (PC200LCE-11/PC210LCE-11) i Japan og Europa som udlejningsenheder, med planer om gradvis udvidelse til Asien, Nordamerika og Australien som en del af deres 2050-mål om kulstofneutralitet for at elektrificere byggeudstyr.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Jordflytning, Materialehåndtering og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet forventes at opleve en stabil vækst i lejeindtrængning, da entreprenører i stigende grad vedtager asset-light driftsmodeller.

- Digitale flådestyringsløsninger vil få bredere anvendelse, forbedre udnyttelsen af udstyr og reducere nedetid.

- Efterspørgslen efter brændstofeffektivt og lavemissionsudstyr vil accelerere, i takt med at bæredygtighedsprioriteterne udvides i hele regionen.

- Opgraderinger af infrastruktur inden for transport, energi og byudvikling vil fortsat drive høj udnyttelse af jordflytnings- og materialehåndteringsflåder.

- Udvidelse af minesektoren vil skabe tilbagevendende efterspørgsel efter tungt lejeudstyr på tværs af flere tonnagekategorier.

- Udlejningsfirmaer vil styrke servicenetværk med yderligere vedligeholdelsescentre og mobile tekniske supportenheder.

- Fleksible leasingmodeller og vedligeholdelsesinkluderende kontrakter vil blive mere foretrukne af entreprenører.

- Regionale grænseoverskridende lejesamarbejder vil stige, hvilket muliggør flådemobilitet for store infrastrukturprojekter.

- Vedtagelse af operatøruddannelsesprogrammer og sikkerhedsfokuserede tjenester vil stige for at imødekomme lovgivningsmæssige og projektmæssige overholdelsesbehov.

- Flådemodernisering vil accelerere, da udlejningsudbydere erstatter ældre maskiner med teknologisk avancerede, telematik-aktiverede enheder.