Markedsoversigt

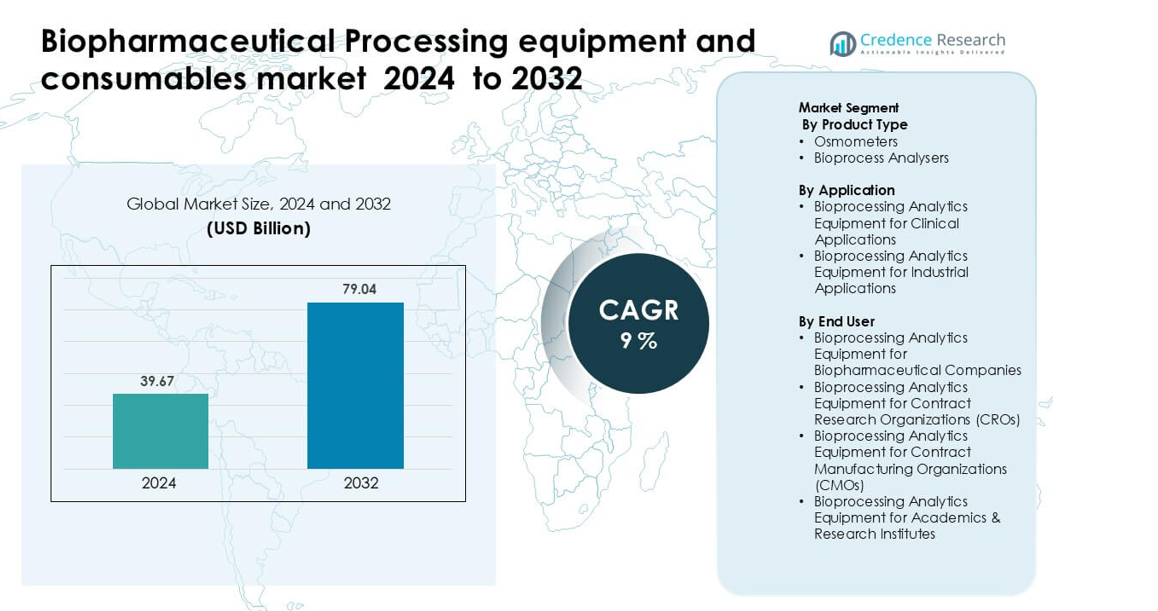

Markedet for biopharmaceutical udstyr og forbrugsvarer blev vurderet til 39,67 milliarder USD i 2024 og forventes at nå 79,04 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 9% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Biopharmaceutical Udstyr og Forbrugsvarer 2024 |

39,67 milliarder USD |

| Markedet for Biopharmaceutical Udstyr og Forbrugsvarer, CAGR |

9% |

| Markedets Størrelse for Biopharmaceutical Udstyr og Forbrugsvarer 2032 |

79,04 milliarder USD |

Markedet for biopharmaceutical udstyr og forbrugsvarer ledes af store aktører som Agilent Technologies, Solaris Biotechnology, 3M Company, Sartorius, Repligen, Bio-Rad Laboratories, Thermo Fisher Scientific, Eppendorf, Merck KGaA og Danaher. Disse virksomheder udvider deres tilstedeværelse gennem avancerede engangssystemer, højpræcisions analytiske instrumenter, automatiserede bioprocesløsninger og stærke globale distributionsnetværk. Strategiske partnerskaber med biopharma-producenter og kontinuerlige investeringer i digital bioprocessering styrker deres konkurrencepositioner. Nordamerika forblev den førende region i 2024 med omkring 38% markedsandel, drevet af robuste biologiske pipelines, stærk F&U-aktivitet og hurtig adoption af automatisering og PAT-aktiveret produktion.

Markedsindsigt

- Markedet for biopharmaceutical udstyr og forbrugsvarer blev vurderet til 39,67 milliarder USD i 2024 og forventes at nå 79,04 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 9% i prognoseperioden.

- Markedsvækst drives af stigende produktion af biologics, vacciner og celleterapi, hvilket øger efterspørgslen efter engangssystemer, filtreringsenheder, analysatorer og automatiserede processtyringsværktøjer; osmometre førte produktkategoriefterspørgslen med omkring 56% andel i 2024.

- Nøgletrends inkluderer udvidelse af kontinuerlig bioprocessering, hurtig adoption af digital overvågning og stærk skift mod fleksible engangsarbejdsgange, understøttet af højere regulatorisk fokus på realtidsanalyse og kontaminationsfri operationer.

- Det konkurrenceprægede landskab inkluderer Agilent Technologies, Solaris Biotechnology, 3M Company, Sartorius, Repligen, Bio-Rad Laboratories, Thermo Fisher Scientific, Eppendorf, Merck KGaA og Danaher, hver udvider gennem automatisering, innovation af forbrugsvarer og strategiske partnerskaber.

- Nordamerika førte med omkring 38% andel, efterfulgt af Europa med 31% og Asien og Stillehavsområdet med 24%, hvilket afspejler stærke biologiske pipelines, store produktionsudvidelser og højere adoption af automatiseret bioprocesudstyr.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkttype

Osmometre dominerede produkttypesegmentet i 2024 med omkring 56% andel. Efterspørgslen steg, da biofarmaceutiske producenter stolede på præcis osmolalitetskontrol for at sikre produktstabilitet og batchkonsistens. Anvendelsen voksede yderligere på grund af stigende produktion af monoklonale antistoffer og celleterapi, hvor overvågning af osmolalitet understøtter kvalitetskrav. Bioprocesanalysatorer udvidede sig også, da producenter fokuserede på realtidsanalyse for at reducere afvigelser og forbedre procesudbytter. Vækst i dette segment blev drevet af strengere reguleringsforventninger og øget brug af automatiseret, sensorbaseret overvågning i upstream- og downstream-arbejdsgange.

- For eksempel kan Advanced Instruments’ OsmoTECH XT enkeltprøve-mikro-osmometer måle osmolalitet op til 4.000 mOsm/kg på kun ~150 sekunder, hvilket hjælper mAb-producenter med at opretholde stram kontrol over højkoncentrationsformuleringer.

Efter Anvendelse

Bioprocesanalyseudstyr til industrielle anvendelser havde den største andel i 2024 med næsten 63%. Denne dominans skyldtes produktion af biologiske lægemidler i høj volumen, hvor virksomheder krævede kontinuerlige kvalitetskontroller og inline-overvågning for at undgå batchfejl. Stærk vækst kom fra udvidede vaccinefaciliteter, biosimilære anlæg og avanceret terapiproduktion. Kliniske anvendelser fortsatte med at stige på grund af øget kompleksitet i kliniske forsøg og voksende biomarkørbaserede studier. Efterspørgslen på tværs af begge kategorier blev understøttet af højere behov for analytisk præcision og stigende investeringer i digitale bioprocesplatforme.

- For eksempel, i en kontinuerlig perfusionsbioreaktor-kørsel, der strakte sig over 50 dage, sporede MarqMetrix Raman-systemet kritiske procesparametre, herunder glukose, laktat, ammonium, produkt-titer og levedygtighed i realtid, selv ved celletætheder på op til 100–130 millioner celler pr. mL.

Efter Slutbruger

Biofarmaceutiske virksomheder førte slutbrugersegmentet i 2024 med omkring 48% andel. Disse firmaer investerede kraftigt i analytisk udstyr for at understøtte store biologiske pipeline, øge procesrobustheden og opfylde globale reguleringsstandarder. CRO’er og CMO’er voksede hurtigt, da outsourcing steg på tværs af kliniske studier og kommerciel produktion. Akademiske og forskningsinstitutioner adopterede også avancerede analysatorer for at understøtte cellelinjeudvikling og translationelle studier. Den overordnede vækst blev drevet af stigende biologisk F&U-aktivitet, efterspørgsel efter hurtigere frigivelsestest og skiftet mod integrerede, datarige bioprocesmiljøer.

Vigtige Vækstdrivere

Stigende Produktion af Biologiske Lægemidler og Avanceret Terapi

Markedet for biofarmaceutisk procesudstyr og forbrugsvarer vokser støt, da den globale efterspørgsel efter monoklonale antistoffer, vacciner, rekombinante proteiner og celle- og genterapiprodukter stiger. Producenter udvider kapaciteten for at understøtte store biologiske pipelines, hvilket øger efterspørgslen efter bioreaktorer, filtreringssystemer, sensorer, engangsforbrugsvarer og analytiske værktøjer. Stigningen i mRNA- og virale vektorproduktioner styrker investeringerne i upstream- og downstream-udstyr designet til højere udbytter og overholdelse. Virksomheder adopterer også automatiserede og lukkede systemteknologier for at reducere kontaminationsrisici og forbedre effektiviteten. Denne udvidelse skaber vedvarende efterspørgsel på tværs af både kommerciel produktion og kliniske forsyningskæder.

- For eksempel fordoblede Thermo Fisher Scientific sin produktionskapacitet for virale vektorer gennem sit anlæg i Plainville, Massachusetts, som har en 2.000 L pilotbioreaktor sammen med 11 cGMP lægemiddelstofenheder.

Skift Mod Engangs- og Fleksible Produktionssystemer

Væksten skyldes den hurtige overgang til engangssystemer, der reducerer rengøringsbehov, forkorter omstillingstid og forbedrer operationel smidighed. Biopharma-virksomheder foretrækker engangsbioreaktorer, slanger, filtre og prøvetagningsudstyr, da de understøtter flerproduktfaciliteter og hurtigere skalering. Fleksibel produktion bliver essentiel, når virksomheder lancerer mindre volumen, højværdi-terapier som CAR-T-celler. Anvendelsen øges også på grund af reduceret krydskontaminering og bedre overensstemmelse med regulatoriske forventninger. Efterhånden som faciliteter moderniseres, udvides efterspørgslen efter kompatible sensorer, stik og analyser, hvilket styrker markedet for både udstyr og forbrugsvarer.

- For eksempel inkluderer Sartorius’ engangsplatform BIOSTAT STR bioreaktorer med arbejdsmængder op til 2.000 L, hvilket muliggør problemfri opskalering fra laboratorie- til kommerciel produktion uden behov for rengøringsvalidering mellem kampagner.

Udvidelse af Bioprocesautomatisering og Real-Time Analyser

Automatisering driver stærk markedsvækst, da virksomheder implementerer real-time overvågning, avancerede sensorer og datadrevne kontrolsystemer. Automatiserede procesanalyser reducerer fejlrater, forbedrer reproducerbarhed og understøtter kontinuerlig produktion. PAT-rammer får bredere anvendelse, hvilket øger efterspørgslen efter bioprocesanalysatorer, osmometers og integrerede overvågningsløsninger. Digitale tvillinger, AI-baserede forudsigelsesværktøjer og inline multi-parameter sensorer forbedrer beslutningstagning og reducerer afhængigheden af manuel prøvetagning. Dette skift hjælper producenter med at opfylde strenge kvalitetsstandarder, samtidig med at produktiviteten forbedres, hvilket gør automatisering til en central drivkraft for moderne biopharma-produktion.

Vigtige Tendenser og Muligheder

Øget Anvendelse af Kontinuerlig og Hybrid Behandling

Kontinuerlig bioprocessering vinder indpas, da virksomheder sigter mod at reducere omkostninger, forbedre udbytter og forenkle opskalering. Hybridmodeller, der kombinerer batch- og kontinuerlige trin, vokser også på grund af fleksibilitet og hurtigere implementering. Store producenter anvender kontinuerlig kromatografi, perfusionsbioreaktorer og inline sensorer for at øge gennemløb og opretholde produktkvalitet. Denne overgang åbner muligheder for leverandører, der tilbyder præcisionsovervågningsværktøjer, robuste engangskomponenter og skalerbart procesudstyr. Voksende regulatorisk støtte og dokumenterede casestudier fremskynder yderligere optagelse på tværs af biologiske og biosimilære produktioner.

- For eksempel har Sartorius’ hybride kontinuerligt-intensiverede perfusionssystem opnået celletætheder på 80–110 × 10^6 celler/mL, hvilket svarer til 3–4 g/L/dag produktivitet, hvilket giver omkring 8 kg mAb fra en 500 L bioreaktor på 15 dage.

Vækst af Personlige og Præcisionsbehandlinger

Stigningen i personlige behandlinger skaber stærke muligheder for udstyr skræddersyet til små batcher, højværdi-produktion. Celle- og genterapiudviklere kræver kompakte bioreaktorer, lukkede systemforbrugsvarer, hurtige sterilitetværktøjer og automatiserede analyser for at køre sikre og overensstemmende arbejdsprocesser. Denne tendens presser leverandører til at udvikle modulære, fleksible enheder, der understøtter hurtige produktomstillinger. Øget efterspørgsel efter autologe terapier driver innovation inden for point-of-care produktion, decentraliserede produktionssystemer og avancerede QC-enheder. Efterhånden som kliniske pipelines udvides, drager leverandører fordel af langsigtet efterspørgsel efter specialiserede forbrugsvarer og overvågningsteknologier.

- For eksempel tilbyder Sartorius’ Ambr® 250 Modular-system engangsbeholdere med arbejdsmængder på 100–250 mL, som bruges af T-celleudviklere til hurtigt at optimere procesparametre såsom pH, opløst ilt og tilførselsrater via integrerede sensorer, og systemet har vist sig at understøtte automatisk kontrol af kritiske procesparametre.

Vigtig Udfordring

Høje Kapitalomkostninger og Driftskompleksitet

Biopharmaceutical udstyr kræver betydelige indledende investeringer, især for store bioreaktorer i rustfrit stål, filtreringssystemer, analysatorer og automatiseringsplatforme. Mindre udviklere og nye biotekvirksomheder står over for budgetbegrænsninger, hvilket forsinker adoptionen af avancerede teknologier. Driftskompleksitet lægger yderligere pres, da faciliteter skal overholde strenge regulatoriske krav, valideringsprocedurer og behov for specialiseret arbejdskraft. Omkostningerne ved at integrere digitale værktøjer, ombygge ældre systemer og vedligeholde renrum øger de samlede udgifter. Disse barrierer gør omkostningsoptimering og modulært systemdesign til kritiske udfordringer for industriens vækst.

Forsyningskædebegrænsninger og Mangel på Engangsmaterialer

Forstyrrelser i forsyningskæden udgør store risici, især for kritiske forbrugsvarer såsom filtre, poser, forbindelser og slanger, der bruges i engangssystemer. Globale mangler under spidsbelastninger i efterspørgslen efter biologiske produkter fremhæver sårbarhed i tilgængeligheden af resin, steriliseringskapacitet og transportnetværk. Producenter er afhængige af begrænsede leverandører, hvilket øger leveringstiderne og reducerer fleksibiliteten. Forsinkelser påvirker klinisk produktion, batchplanlægning og evnen til hurtigt at skalere op. At sikre redundans, lokalisere forsyningskæder og diversificere materialekilder forbliver væsentlige udfordringer for at opretholde pålideligheden af moderne bioprocesseringsoperationer.

Regional Analyse

Nordamerika

Nordamerika førte markedet for biopharmaceutical udstyr og forbrugsvarer i 2024 med cirka 38% andel. Væksten kom fra stærke biologiske pipelines, store investeringer i celle- og genterapifaciliteter og hurtig adoption af engangsteknologier. USA nød godt af avancerede F&U-kapaciteter, en stor base af biopharmaceutical virksomheder og stærk regulatorisk støtte til digital og automatiseret produktion. Canadiske producenter udvidede kapaciteten inden for biologiske produkter og vacciner, hvilket tilføjede stabil efterspørgsel. Regionens fokus på automatisering, PAT-rammer og højpræcisionsanalyse fortsatte med at styrke markedsvæksten på tværs af både udstyr og forbrugsvarer.

Europa

Europa havde cirka 31% andel i 2024, drevet af stærke produktionscentre i Tyskland, Frankrig, Schweiz og Storbritannien. Regionen udvidede bioprocesseringskapaciteter gennem investeringer i biosimilars, avancerede terapeutiske lægemidler og modulære multiproduktanlæg. Adoption af kontinuerlig behandling og engangskomponenter steg, da producenter prioriterede effektivitet og overholdelse af regler. EU-initiativer, der støtter innovation og lokaliseret produktion af biologiske produkter, øgede efterspørgslen efter bioreaktorer, filtreringssystemer og analytiske instrumenter. Voksende samarbejder mellem akademia og industri understøttede yderligere brugen af forbrugsvarer på tværs af pilot- og kliniske faciliteter.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for næsten 24% af andelen i 2024 og forblev den hurtigst voksende region. Kina og Indien udvidede produktionen af biofarmaceutiske produkter, støttet af statslige incitamenter, stigende forbrug af biologiske lægemidler og nye vaccinefaciliteter. Sydkorea og Japan styrkede deres positioner inden for biosimilars og celleterapiproduktion, hvilket øgede efterspørgslen efter avanceret bioprocesudstyr. Regionen oplevede hurtig adoption af engangssystemer på grund af lavere omkostninger og fleksible produktionsbehov. Stærke investeringsstrømme, udvidelse af CRO/CMO-netværk og voksende klinisk forsøgsaktivitet accelererede yderligere væksten i udstyr og forbrugsvarer.

Latinamerika

Latinamerika havde omkring 4% af andelen i 2024, støttet af udvidelse af produktionen af biologiske lægemidler i Brasilien, Mexico og Argentina. Investeringer i vaccineproduktion og offentlige sundhedsprogrammer øgede adoptionen af væsentligt bioprocesudstyr. Regionen fokuserede på opgradering af QC-laboratorier og styrkelse af fyld-finish kapaciteter, hvilket drev efterspørgslen efter forbrugsvarer og analytiske instrumenter. Samarbejder med globale biofarmaceutiske virksomheder støttede teknologioverførsel og kapacitetsopbygning. På trods af langsommere adoption af avanceret automatisering fortsatte markedet med at vokse på grund af stigende sundhedsbehov og udvidelse af lokale produktionskapaciteter.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen fangede omkring 3% af andelen i 2024, drevet af nye biofarmaceutiske initiativer i UAE, Saudi-Arabien og Sydafrika. Regeringerne øgede investeringerne i lokal vaccine- og biosimilarproduktion for at reducere importafhængighed. Voksende partnerskaber med internationale producenter støttede opgraderinger af faciliteter og adoption af moderne bioprocesudstyr. Regionen udvidede kølekædeinfrastruktur og QC-kapaciteter, hvilket øgede efterspørgslen efter filtrering, prøvetagning og overvågningsforbrugsvarer. Mens markedsmodenheden forblev lav, støttede stigende sundhedsudgifter og strategiske bioproduktionsprogrammer gradvis markedsudvidelse.

Markedssegmenteringer:

Efter Produkttype

- Osmometre

- Bioprocesanalysatorer

Efter Anvendelse

- Bioprocesanalyseudstyr til Kliniske Anvendelser

- Bioprocesanalyseudstyr til Industrielle Anvendelser

Efter Slutbruger

- Bioprocesanalyseudstyr til Biofarmaceutiske Virksomheder

- Bioprocesanalyseudstyr til Kontraktforskningsorganisationer (CRO’er)

- Bioprocesanalyseudstyr til Kontraktproduktionsorganisationer (CMO’er)

- Bioprocesanalyseudstyr til Akademiske & Forskningsinstitutter

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for biofarmaceutisk procesudstyr og forbrugsvarer omfatter førende aktører som Agilent Technologies, Solaris Biotechnology, 3M Company, Sartorius, Repligen, Bio-Rad Laboratories, Thermo Fisher Scientific, Eppendorf, Merck KGaA og Danaher. Disse virksomheder styrker deres positioner gennem avancerede bioreaktorer, højpræcisionsanalysesystemer, filtreringsprodukter og engangsteknologier, der understøtter moderne biologiske og celleterapiproduktion. Store aktører investerer i automatisering, inline-overvågning og digitale processtyringsplatforme for at imødekomme stigende kvalitetsforventninger og reducere batchvariabilitet. Strategiske træk som opkøb, kapacitetsudvidelser og samarbejder med biofarmaceutiske producenter øger den teknologiske dybde og globale rækkevidde. Mange leverandører fokuserer på at udvikle skalerbare, kontaminationsresistente forbrugsvarer og modulært udstyr for at understøtte fleksible produktionsbehov. Efterhånden som biologiske pipelines udvides, intensiveres konkurrencen omkring omkostningseffektive engangsløsninger, højkapacitetsanalysatorer og integrerede platforme, der forbedrer produktivitet og overholdelse af regler på tværs af kommercielle og kliniske produktionsmiljøer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I juli 2025 åbnede Agilent Technologies, Inc. Agilent et nyt Biopharma Experience Center i Hyderabad, Indien. Stedet fremviser kromatografi, massespektrometri, celleanalyse og digitale arbejdsgange for at hjælpe biopharma-teams med at designe og optimere processer og QC-metoder.

- I juni 2025 afsluttede Sartorius AG Sartorius Stedim Biotech en flerårig udvidelse på sin Aubagne, Frankrig campus. Projektet næsten fordoblede renrumskapaciteten og tilføjede automatiserede produktionslinjer og logistik til 2D og 3D engangsposer, der bruges til cellekultur, opbevaring og væsketransport i bioprocesser.

- I november 2024 rapporterede Solaris Biotechnology Srl Solaris sin succesfulde debut på Analytica China 2024 i Shanghai. Virksomheden fremhævede sine laboratorie-, pilot- og industrielle bioreaktorer og fermentorer til bioprocesseringskunder inden for pharma, bioteknologi og alternative proteiner i APAC-regionen.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbruger og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter avanceret bioprocesudstyr vil stige, efterhånden som biologiske pipelines udvides.

- Engangsteknologier vil få bredere anvendelse på tværs af klinisk og kommerciel produktion.

- Automatisering og realtidsanalyse vil blive standard i næste generations bioprocesfaciliteter.

- Kontinuerlig og hybrid bearbejdning vil se stærkere integration i upstream og downstream arbejdsgange.

- Produktion af celle- og genterapi vil drive behovet for små batch, fleksible systemer og specialiserede forbrugsvarer.

- Digitale tvillinger og AI-drevet procesoptimering vil forbedre effektiviteten og reducere batch-variabilitet.

- Leverandører vil investere i modulært, skalerbart udstyr for at støtte multi-produkt faciliteter.

- Bæredygtighedsinitiativer vil øge efterspørgslen efter energieffektive systemer og genanvendelige forbrugsvarer.

- Fremvoksende markeder vil accelerere kapacitetsudvidelse og styrke globale udstyrsdistrubutionsnetværk.

- Forsyningskædediversificering vil forblive en prioritet for at forhindre mangler på kritiske engangsmaterialer.