Markedsoversigt

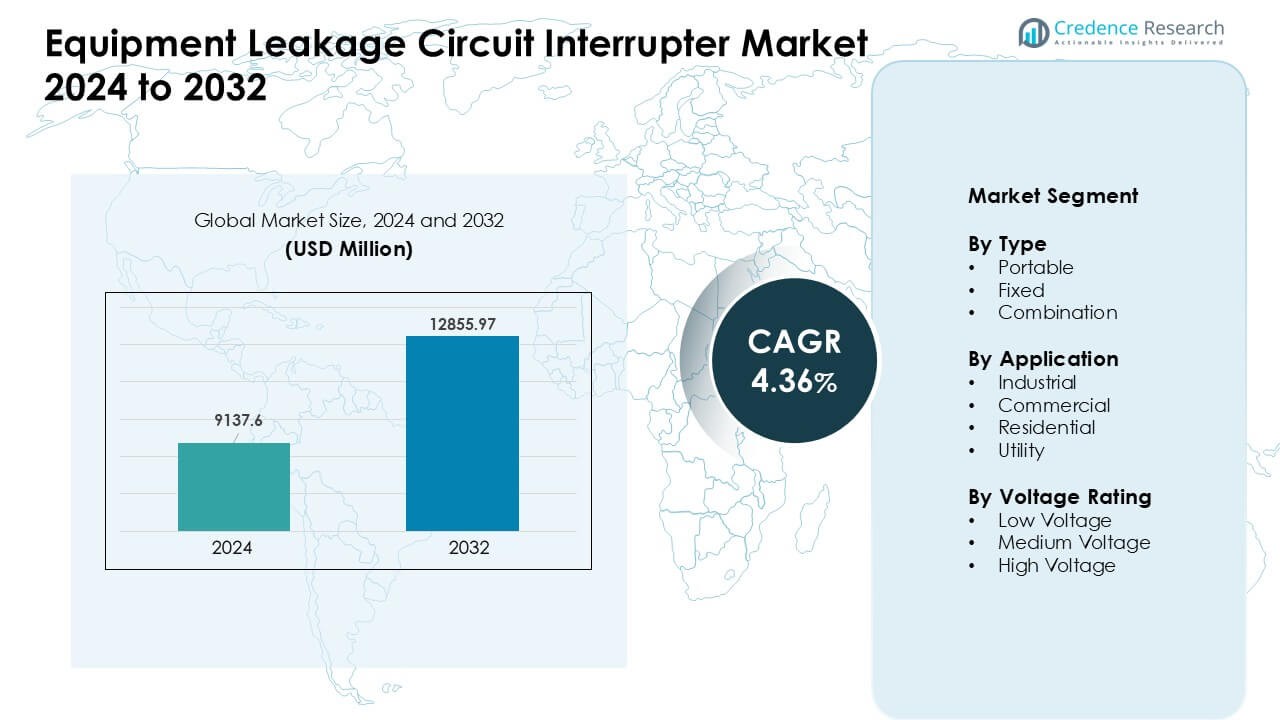

Markedet for Equipment Leakage Circuit Interrupter blev vurderet til USD 9137,6 millioner i 2024 og forventes at nå USD 12855,97 millioner i 2032, med en vækst på en CAGR på 4,36 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Equipment Leakage Circuit Interrupter 2024 |

USD 9137,6 Millioner |

| Marked for Equipment Leakage Circuit Interrupter, CAGR |

4,36 % |

| Markedstørrelse for Equipment Leakage Circuit Interrupter 2032 |

USD 12855,97 Millioner |

Markedet for Equipment Leakage Circuit Interrupter formes af store aktører som ABB Ltd., Eaton Corporation plc, Fuji Electric Co., Ltd., Havells India Limited, Honeywell International Inc., Legrand SA, Mitsubishi Electric Corporation, Rockwell Automation, Inc., Schneider Electric SE og Siemens AG. Disse virksomheder styrker deres position gennem brede produktlinjer, stærk global distribution og konstant innovation i smarte beskyttelsesenheder. Nordamerika førte markedet i 2024 med omkring 34% andel, understøttet af strenge elektriske sikkerhedskoder, høj opgraderingsaktivitet og stærk adoption på tværs af industrielle, kommercielle og boligområder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for Equipment Leakage Circuit Interrupter nåede en anslået værdi på USD 9137,6 millioner i 2024 og forventes at vokse med en stabil CAGR på 4,36% frem til 2032, drevet af stigende behov for sikkerhedsoverholdelse.

- Stærk efterspørgsel kommer fra industrielle steder, der førte applikationssegmentet med omkring 39% andel i 2024 på grund af øget automatisering og strenge elektriske standarder.

- Vigtige tendenser inkluderer stigende brug af smarte og forbundne afbrydere, kompakte modulære designs og bredere adoption i vedvarende energi- og forsyningsprojekter på tværs af globale markeder.

- Førende aktører som ABB, Eaton, Siemens, Schneider Electric og Honeywell konkurrerer gennem avancerede sensorteknologier, bredere porteføljer og stærke servicenetværk.

- Nordamerika havde omkring 34% andel i 2024, understøttet af streng reguleringshåndhævelse og høj opgraderingsaktivitet, mens Asien og Stillehavsområdet ekspanderede hurtigt på grund af byvækst og storskala industriel udvikling.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Type

Bærbare enheder førte typesegmentet i 2024 med omkring 46% andel. Købere foretrak bærbare lækageafbrydere på grund af nem implementering og bred anvendelse på midlertidige arbejdssteder. Disse enheder tilbød hurtig beskyttelse under vedligeholdelse og udendørs opgaver, hvilket øgede efterspørgslen på tværs af små industrier. Vækst kom også fra stigende sikkerhedskrav, der pressede virksomheder til at adoptere plug-and-play beskyttelsesenheder. Faste og kombinerede typer voksede i et stabilt tempo, da store steder opgraderede paneler og integrerede smarte overvågningsfunktioner.

- For eksempel vejer ABB’s kompakte RCD’er, såsom F200-serien eller DS201 RCBO’er, under 500 gram (f.eks. omkring 415g for en 4-polet RCCB).

Efter Anvendelse

Industriel brug dominerede anvendelsessegmentet i 2024 med næsten 39% andel. Fabriksgulve, tunge maskinområder og farlige områder havde brug for stærk fejlbeskyttelse, hvilket drev bredere adoption. Mange producenter investerede i lækageafbrydere for at reducere nedetid og opfylde strenge overholdelsesregler. Kommerciel og boligefterspørgsel steg, da bygninger tilføjede avanceret sikkerhedsudstyr og forbedrede ledningssystemer. Forsyningsselskaber udvidede også brugen for at beskytte netværk og reducere fejlrelaterede tab i transformerstationer og distributionsnetværk.

- For eksempel fremstiller og tilbyder Siemens industri-grade fejlstrømsafbrydere (RCCB’er) og fejlstrømsbeskyttelsesafbrydere (RCBO’er) med en brydekapacitet på 10kA, egnet til krævende industrielle anvendelser. Disse produkter er designet til at forbedre sikkerhed og operationel kontinuitet i industrielle miljøer.

Efter Spændingsklassificering

Lavspændingssystemer havde den førende position i 2024 med omkring 58% andel. Disse systemer understøttede almindelige ledningsopsætninger i hjem, butikker og små industrier, hvilket udvidede deres rækkevidde. Efterspørgslen steg, da regeringer fremmede elektrisk sikkerhed og satte strammere installationsregler. Mellem- og højspændingsafbrydere fik fodfæste i kraftværker, transmissionssteder og store fabrikker, da operatører sigtede mod at forhindre lysbuefejl og lækagehændelser. Bredere installation af vedvarende aktiver skubbede også adoption i mellemspændingskredsløb.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Avanceret Elektrisk Sikkerhed

Efterspørgslen efter stærkere elektriske sikkerhedsforanstaltninger driver hurtig adoption af lækageafbrydere. Mange lande håndhæver strenge regler for at reducere stød, kortslutninger og brandfarer, hvilket skubber opgraderinger på tværs af hjem, fabrikker og kommercielle steder. Stigende urban vækst fører til tæt strømforbrug, og dette øger behovet for høj-pålidelighedsbeskyttelsesenheder. Industrier øger også udgifterne til overholdelse, efter gentagne sikkerhedsaudits fremhæver huller i aldrende ledningssystemer. Efterhånden som elektriske værktøjer og følsomme maskiner stiger i antal, vokser behovet for hurtig fejldetektion. Disse faktorer understøtter stabil efterspørgsel efter moderne afbrydere med hurtige responstider.

- For eksempel tilbydes ABB’s “F200” serie RCCB’er med en følsomhed fra 10 mA op til 500 mA og nominerede strømindstillinger op til 125 A, hvilket gør dem velegnede til både lette kredsløb og tungere installationer, der kræver pålidelig lækagedetektion.

Udvidelse af Industri- og Infrastrukturprojekter

Stor infrastrukturaktivitet spiller en vigtig rolle i markedsvæksten. Nye industriparker, metrosystemer, vedvarende anlæg og forsyningsnetværk har brug for stærk lækagebeskyttelse for at undgå kostbar nedetid. Entreprenører foretrækker moderne afbrydere, fordi de reducerer operationel risiko og hjælper med at opfylde udbudsregler, der nu inkluderer sikkerhedsscorer. Mange fabrikker opgraderer gamle systemer, efterhånden som automatiseringen stiger, da robotlinjer kræver stabile og beskyttede kredsløb. Byudvikling skubber også efterspørgslen efter strukturerede elektriske layout, der er afhængige af integrerede beskyttelsesløsninger. Denne brede anvendelse på tværs af byggeri og industri fremmer den samlede markedsvækst.

- For eksempel leverede ABB RCCB’er med brydekapaciteter op til 10 kA (for modeller som 2CSR275480R3164), en specifikation, der er kritisk for store industrielle tavler og forsyningsnet-distributionspaneler, der udsættes for høje fejlstrømme.

Stigende Adoption af Smarte og Forbundne Systemer

Smart-afbrydere vinder indpas, efterhånden som industrier og bygninger skifter til digital kontrol. Disse enheder sporer fejl, advarer brugere og understøtter fjernovervågning, hvilket reducerer vedligeholdelsestiden. Facility managers foretrækker forbundne systemer, fordi de opdager tidlige lækkagemønstre, før fejl opstår. Virksomheder forbinder også afbrydere med bygningsstyringssystemer for at forbedre energi- og sikkerhedspræstationer. Den bredere udrulning af IoT-enheder i kommercielle rum driver flere opgraderinger mod intelligent beskyttelsesudstyr. Faldende sensorkomkostninger og øget bevidsthed om prædiktiv vedligeholdelse understøtter dette skift mod smart lækagebeskyttelse.

Vigtige Tendenser & Muligheder

Skift Mod Kompakte og Modulare Design

Producenter udvikler kompakte og modulare afbrydere for at understøtte fleksibel installation. Disse design passer til moderne bygninger med begrænset panelplads og tæt ledningsføring. Modulare stilarter hjælper også teknikere med at udskifte dele hurtigere, hvilket reducerer nedetid under opgraderinger. Øget brug i bærbare værktøjer og midlertidige steder understøtter små og lette design. Efterhånden som flere industrier adopterer mobile arbejdsstationer og udendørs applikationer, bliver kompakte afbrydere nøglemuligheder. Denne tendens driver bredere accept på tværs af forskellige miljøer.

- For eksempel tilbyder Schneider Electric sin Acti 9-serie RCBO’er i forskellige konfigurationer. Mens standard 1P+N-modeller typisk optager 36mm plads (svarende til 4 standard 9mm moduler), producerer virksomheden også specifikke ultraslanke, pladsbesparende varianter til visse markeder (såsom Storbritannien). Disse særlige miniature RCBO’er anvender et smalt, 1-modul (18mm) bredt design til enkeltfase + neutral kredsløb, hvilket muliggør installation i fordelingstavler med stærkt begrænset plads.

Vækstmuligheder i Vedvarende og Forsyningsapplikationer

Vedvarende anlæg og forsyningsnet skaber stærke vækstområder for lækageafbrydere. Sol- og vindsteder er afhængige af stabile kredsløb for at beskytte invertere og lagringssystemer mod lækagefejl. Forsyningsselskaber står også over for højere pres for at reducere afbrydelser, hvilket øger investeringer i avanceret beskyttelsesudstyr. Mikronet og energilagringssystemer udvider dette behov, da operatører søger fejl-tolerante opsætninger. Disse nye sektorer tilbyder langsigtede muligheder for leverandører af mellemspændings- og høj-pålidelighedsafbrydere.

- For eksempel markedsfører ABB og andre store producenter specialiserede RCD’er (f.eks. “Type B” RCD’er) designet til PV- og mikronetmiljøer, der ikke kun registrerer AC-lækstrømme, men også glatte DC-fejlstrømme, som er almindelige i vedvarende opsætninger, og dermed tilbyder pålidelig beskyttelse i inverter-baserede systemer.

Vigtige Udfordringer

Høje Installations- og Opgraderingsomkostninger

Høje indledende installationsomkostninger udgør en væsentlig udfordring for mange brugere. Ældre bygninger har brug for ny ledningsføring eller panelændringer for at understøtte avancerede afbrydere, hvilket øger projektbudgetterne. Små virksomheder udsætter ofte opgraderinger, fordi de mangler midler til fuld systemudskiftning. Forsyningsnetværk står også over for store udgifter, når de skifter til digitale og overvågede systemer. Disse økonomiske begrænsninger bremser bredere adoption, især i udviklingsregioner med stramme kapitaludgifter.

Begrænset Bevidsthed i Lavindkomstmarkeder

Lav bevidsthed om elektrisk sikkerhed reducerer efterspørgslen i flere regioner. Mange brugere stoler stadig på grundlæggende afbrydere og ignorerer lækagerisici på grund af begrænset viden. Små entreprenører springer ofte sikkerhedsopgraderinger over for at reducere omkostninger, hvilket efterlader systemer udsatte. Svag håndhævelse af elektriske koder bremser også forandring. Disse huller holder adoption ujævn, især i landdistrikter med uformelle ledningspraksis. Denne udfordring kræver stærkere træningsprogrammer og politisk handling for at hæve sikkerhedsstandarderne.

Regional Analyse

Nordamerika

Nordamerika førte markedet for Equipment Leakage Circuit Interrupter i 2024 med omkring 34% andel. Stærke elektriske sikkerhedskoder og hyppige opgraderinger i kommercielle og industrielle bygninger understøttede efterspørgslen. USA oplevede stigende adoption i datacentre og automatiserede fabrikker, som krævede stabile og beskyttede kredsløb. Canada øgede installationer i boligprojekter på grund af strengere brandsikkerhedsregler og renoveringer af ældre ledningsnet. Voksende investeringer i vedvarende energianlæg og modernisering af forsyningsnetværk øgede også behovet for avancerede lækagebeskyttelsesenheder i begge lande.

Europa

Europa tegnede sig for næsten 29% andel i 2024, drevet af strenge reguleringsstandarder på tværs af industri- og offentlig infrastruktur. Lande som Tyskland, Frankrig og Storbritannien opgraderede elektriske systemer i fabrikker, transportknudepunkter og kommercielle faciliteter. Regionens fokus på energieffektive bygninger og digitale overvågningsværktøjer øgede også adoptionen af smarte lækageafbrydere. Renovering af ældre boligmasse skabte en stabil efterspørgsel efter kompakte og modulære enheder. Øget fokus på arbejdspladsbeskyttelse og overholdelse af maskinsikkerhed styrkede yderligere den europæiske markedsposition.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde den hurtigste ekspansionshastighed og fangede omkring 28% andel i 2024. Kina, Indien, Japan og Sydkorea investerede kraftigt i industriparker, smarte byer og vedvarende projekter, hvilket drev en stærk efterspørgsel efter lækagebeskyttelse. Hurtig byvækst førte til flere boliginstallationer, især i højhuse. Udvidende produktionsaktivitet øgede behovet for pålidelige kredsløb, der understøtter automatiserede linjer. Regeringens sikkerhedsprogrammer og strengere elektriske regler øgede også adoptionen. Regionens høje byggevolumen sikrede en stærk efterspørgsel efter både lav- og mellemspændingsafbrydere.

Latinamerika

Latinamerika tegnede sig for næsten 5% andel i 2024, da elektriske opgraderinger fik momentum på tværs af kommercielle og lette industrielle steder. Brasilien og Mexico oplevede stigende adoption på grund af sikkerhedsoverholdelsesindsatser og investeringer i nybyggeri. Vækst i små produktionsområder og detailformater øgede behovet for pålidelige beskyttelsesenheder. Boligoptagelsen forblev moderat, men forbedredes, da bevidstheden om stød- og brandfare voksede. Løbende modernisering af forsyningsnetværk understøttede også efterspørgslen efter mellemspændingsafbrydere i udvalgte byområder.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde omkring 4% andel i 2024, understøttet af infrastrukturudvikling i UAE, Saudi-Arabien og Sydafrika. Store kommercielle og industrielle projekter krævede avancerede sikkerhedssystemer, hvilket øgede efterspørgslen efter lækageafbrydere. Forsyningsnetværk introducerede opgraderinger for at forbedre netstabilitet og reducere kredsløbsfejl. Boligoptagelsen steg langsomt, men nød godt af nye boligpolitikker i Golføkonomierne. Udvidelse af olie-, gas- og minefaciliteter skabte også muligheder for robuste beskyttelsesenheder, der er egnet til barske driftsforhold.

Markedssegmenteringer:

Efter type

Efter anvendelse

- Industriel

- Kommerciel

- Bolig

- Forsyning

Efter spændingsklassificering

- Lavspænding

- Mellemspænding

- Højspænding

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i markedet for udstyrslækageafbrydere er præget af stærk deltagelse fra førende virksomheder som ABB Ltd., Eaton Corporation plc, Fuji Electric Co., Ltd., Havells India Limited, Honeywell International Inc., Legrand SA, Mitsubishi Electric Corporation, Rockwell Automation, Inc., Schneider Electric SE og Siemens AG. Disse firmaer udvider deres markedsposition gennem brede produktporteføljer, avancerede sensorteknologier og stærke servicenetværk. Mange aktører fokuserer på smarte og forbundne afbrydere for at understøtte prædiktiv vedligeholdelse og digital overvågning på industrielle og kommercielle steder. Globale leverandører investerer også i modulære og kompakte designs for at imødekomme den stigende efterspørgsel i boligbyggeri og renoveringsprojekter. Partnerskaber med forsyningsselskaber og byggevirksomheder hjælper med at forbedre rækkevidden i højvækstregioner. Kontinuerlige investeringer i F&U styrker produktpålideligheden og understøtter overholdelse af udviklende elektriske sikkerhedsregler.

Analyse af Nøglespillere

Seneste Udviklinger

- I 2025 introducerede Rockwell Automation, Inc. 140ME motorbeskyttelsesafbryderen på Automation Fair 2025, hvilket gav industrielle brugere stærkere beskyttelse mod overbelastninger, kortslutninger og fasefejl i kritisk udstyr.

- I 2025, som en del af en bredere ekspansion inden for lavspændings-/sikkerhedsenheder, fuldførte ABB Ltd. opkøbet af Siemens’ forretningsområde for ledningstilbehør i Kina. Dette tilføjer et bredt distributionsnetværk (230 byer) og udvider ABB’s tilbud inden for bygnings-elektrisk sikkerhed og smart-byggeri segmentet, som kan inkludere ELCI-/kredsløbsbeskyttelsesenheder.

- I februar 2024 afslørede Schneider Electric SE sin Acti9 Active modulære kredsløbsbeskyttelsesrække for Storbritannien, der integrerer en RCD, MCB, AFDD og overspændingsbeskyttelse i én enhed for at forbedre sikkerhed, overvågning og energieffektivitet i højrisikobygninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Spændingsklassificering og Geografi. Den detaljerer førende markedsaktører, giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen vil stige, når lande opdaterer elektriske sikkerhedsregler på tværs af alle sektorer.

- Smarte lækageafbrydere vil få bredere anvendelse med væksten i forbundne bygninger.

- Industriel automation vil drive højere adoption i fabrikker og forarbejdningsanlæg.

- Vedvarende energiprojekter vil udvide efterspørgslen efter mellemspændingsbeskyttelsesenheder.

- Boliginstallationer vil vokse, når brugere opgraderer gamle ledninger og tavler.

- Kompakte og modulære designs vil understøtte hurtigere installation og retrofit-arbejde.

- Forsyningsnetværk vil adoptere avancerede afbrydere for at reducere risikoen for afbrydelser.

- Producenter vil investere mere i sensorpræcision og prædiktive vedligeholdelsesfunktioner.

- Vækstmarkeder vil vise stærk optagelse, da bevidstheden om stød- og brandrisici øges.

- Konkurrencen vil intensiveres, når globale mærker udvider porteføljer og styrker regional tilstedeværelse.