Markedsoversigt

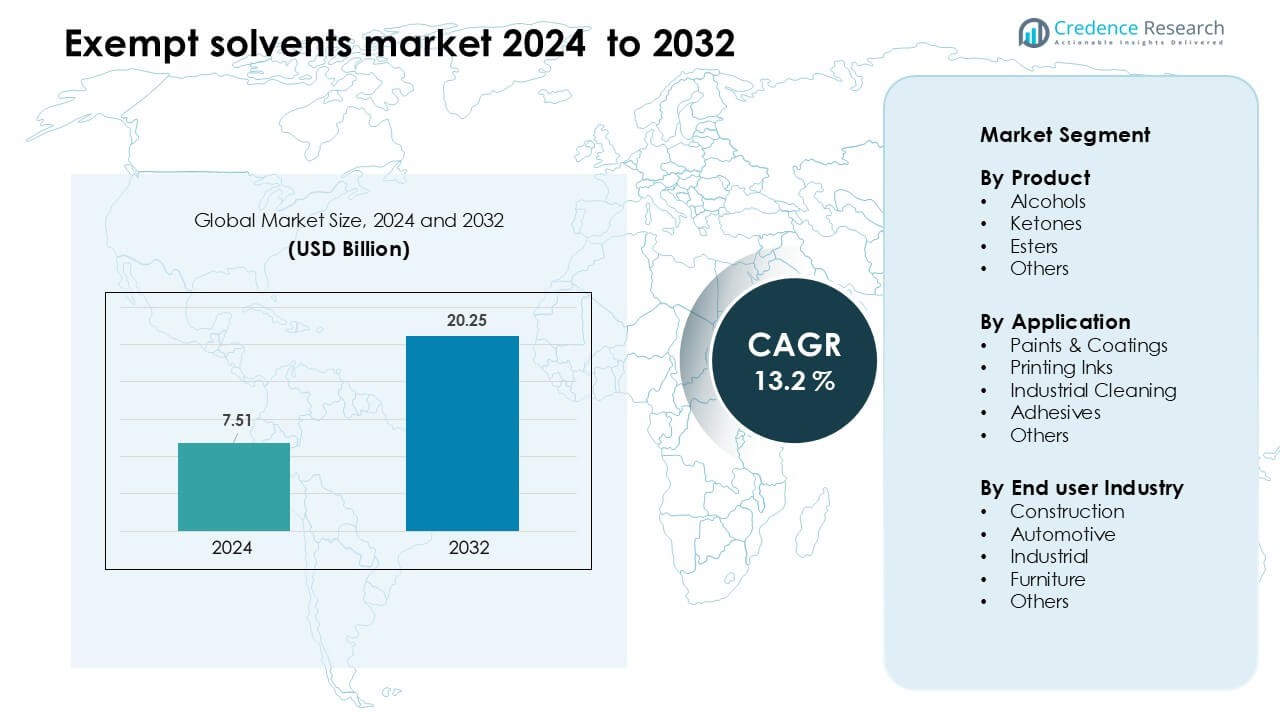

Markedet for undtagne opløsningsmidler blev vurderet til USD 7,51 milliarder i 2024 og forventes at nå USD 20,25 milliarder i 2032, med en årlig vækstrate (CAGR) på 13,2 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for undtagne opløsningsmidler 2024 |

USD 7,51 milliarder |

| Marked for undtagne opløsningsmidler, CAGR |

13,2 % |

| Markedstørrelse for undtagne opløsningsmidler 2032 |

USD 20,25 milliarder |

Markedet for undtagne opløsningsmidler formes af førende virksomheder som Celanese Corporation, Honeywell International Inc., INEOS, BASF, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, Ashland, Gandhar Oil Refinery (India) Limited, Vijay Chemsol og Moksha Chemicals. Disse aktører styrker deres positioner gennem højrenheds opløsningsmiddelporteføljer, overensstemmende lav-VOC formuleringer og fortsatte investeringer i bæredygtige og bio-baserede alternativer. De understøtter store slutbrugssektorer som belægninger, trykfarver, klæbemidler og industriel rengøring med præstationsdrevne løsninger. Nordamerika forblev den førende region i 2024 med omkring 37% andel, understøttet af strenge miljøregler, stærk fremstillingsaktivitet og høj adoption af overensstemmende opløsningsmiddelsteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for undtagne opløsningsmidler nåede USD 7,51 milliarder i 2024 og forventes at ramme USD 20,25 milliarder i 2032, med en årlig vækstrate (CAGR) på 13,2 %.

- Efterspørgslen vokser, da strengere VOC-regler skubber producenter af belægninger, trykfarver og industriel rengøring mod overensstemmende opløsningsmiddelsystemer, hvor alkoholbaserede undtagne opløsningsmidler har den største andel på 41%.

- En vigtig trend inkluderer stigende adoption af bio-baserede og lav-odør opløsningsmiddelgrader, drevet af bæredygtighedsmål og stigende brug i højtydende belægninger og præcisionsrengøring.

- Konkurrencen forbliver stærk blandt Celanese Corporation, BASF, Honeywell, Exxon Mobil, INEOS og LyondellBasell, med virksomheder der fokuserer på højrenhedsblandinger og udvidede regionale forsyningsnetværk.

- Nordamerika leder med 37% andel, efterfulgt af Europa med 30%, understøttet af strenge emissionsstandarder, mens Asien og Stillehavsområdet vokser hurtigst på grund af byggeri, bilindustri og industriel ekspansion.

Markedssegmenteringsanalyse:

Efter produkt

Alkoholer dominerede markedet for undtagne opløsningsmidler i 2024 med omkring 41% andel. Stærk efterspørgsel kom fra producenter, der søgte lav-VOC formuleringer til belægninger, farver og rengøringsblandinger. Alkoholbaserede undtagne opløsningsmidler tilbød hurtig fordampning, høj opløselighed og bred kompatibilitet med harpikser, hvilket understøttede deres brug i industrielle og arkitektoniske produkter. Ketoner og estere opnåede moderat vækst, da producenterne adopterede grønnere formuleringer, men alkoholer forblev foran på grund af bredere regulatorisk accept og stabil forsyning. Stigende pres for at reducere emissioner og opretholde ydeevne fortsatte med at drive alkoholadoption på tværs af store industrielle processer.

- For eksempel tilbyder Eastman Chemical Company et LVP-VOC frit alkoholopløsningsmiddel kaldet EEH, som har et kogepunkt på 226 °C og et damptryk på 0,08 mmHg ved 20 °C, hvilket giver meget lav volatilitet samtidig med at opretholde stærk opløsningsevne.

Efter Anvendelse

Malinger og belægninger havde den førende position i 2024 med næsten 46% andel. Væksten kom fra stigende brug af fritagne opløsningsmidler i arkitektoniske malinger, bilreparationer og beskyttende belægninger, hvor kravene til lav-VOC er strenge. Segmentet nød godt af stærk byggeaktivitet og bredere anvendelse af overensstemmende formuleringer, der opretholder tørrehastighed og filmkvalitet. Trykfarver og industriel rengøring fulgte, da producenterne skiftede til sikrere alternativer. Klæbemidler brugte også fritagne opløsningsmidler for at opfylde emissionsregler, men maling og belægninger bevarede dominansen på grund af højere produktionsvolumener og forskellige substratbehov.

- For eksempel rapporterer Eastman Chemical, at deres EEH opløsningsmiddel er bredt anvendt i arkitektoniske belægninger, dette opløsningsmiddel har et damptryk på mindre end 0,1 mmHg ved 20 °C, hvilket gør det muligt for formulatorer at bruge det uden at tælle det som en VOC under mange reguleringer.

Efter Slutbrugerindustri

Byggeindustrien tegnede sig for den største andel i 2024 med omkring 38%. Efterspørgslen steg, da bygherrer og entreprenører tog overensstemmende belægninger, tætningsmidler og overfladebehandlingsmaterialer i brug til bolig-, kommercielle og infrastrukturprojekter. Fritagne opløsningsmidler understøttede hurtigtørrende overflader, forbedret arbejdsevne og lavere miljøpåvirkning, hvilket var i overensstemmelse med grønne byggekrav. Bil- og industrisektorerne udvidede deres brug til reparationer, affedtning og komponentbehandling, mens møbelproducenter brugte disse opløsningsmidler til klarere overflader. Dog forblev byggeri foran på grund af kontinuerlige projektpipelines og strenge emissionsstandarder på tværs af større regioner.

Vigtige Vækstdrivere

Øget Håndhævelse af Globale VOC-Reguleringer

Strengere VOC-reguleringer på tværs af større regioner fortsætter med at skubbe industrier mod fritagne opløsningsmidler for at opretholde overensstemmelse samtidig med at bevare produktets ydeevne. Reguleringsorganer i Nordamerika, Europa og udviklede asiatiske markeder håndhæver emissionsgrænser på tværs af belægninger, farver, klæbemidler og industrielle rengøringsmidler, hvilket skaber en stabil efterspørgsel efter lav-VOC-alternativer. Fritagne opløsningsmidler hjælper producenter med at undgå reformuleringsforsinkelser, godkendelsesudfordringer og potentielle distributionsbarrierer forbundet med ikke-overensstemmende opløsningsmidler. Industrier adopterer også disse opløsningsmidler for at opfylde virksomheders bæredygtighedsmål og reducere miljøpåvirkning. Efterhånden som ren-luft-standarder strammes, og flere regioner følger lignende reguleringsrammer, opnår fritagne opløsningsmidler bredere accept som pålidelige, overensstemmende og højtydende substitutter. Denne reguleringsmomentum understøtter direkte markedsudvidelse på tværs af både modne og nye industrielle sektorer, hvilket gør VOC-drevet overensstemmelse til en af de stærkeste langsigtede vækstkatalysatorer.

- For eksempel er brugen af dobbelt-metal-cyanid (DMC) katalysatorer til produktion af højkvalitets polyether polyoler en veletableret og overlegen alternativ til konventionelle alkaliske katalysatorer som kaliumhydroxid (KOH).

Stigende Efterspørgsel Efter Højtydende Belægningssystemer

Højtydende og specialbelægninger er i stigende grad afhængige af undtagne opløsningsmidler for at opnå hurtigere tørring, glattere filmformation og ensartet viskositetskontrol. Byggeri, bilreparation og industriel vedligeholdelse kræver belægninger, der leverer høj holdbarhed, klarhed og æstetisk kvalitet, samtidig med at de overholder miljøreglerne. Undtagne opløsningsmidler understøtter premiumformuleringer ved at forbedre fordampningsbalancen og forbedre applikationsegenskaberne, hvilket gør dem ideelle til beskyttende, arkitektoniske og metalbelægninger. Infrastrukturudvikling, renoveringsaktiviteter og det globale skift mod holdbare, lavemissionsfinish styrker yderligere efterspørgslen. Producenter fortsætter med at investere i avancerede harpiks-opløsningsmiddel-kombinationer for at opnå bedre mekanisk ydeevne og overholdelse. Efterhånden som premiumbelægninger opnår stærk global adoption på tværs af nye og eksisterende strukturer, bliver undtagne opløsningsmidler essentielle for at muliggøre højkvalitets, reguleringsvenlige belægningsløsninger.

- For eksempel bruger Eastman Chemical sit EEH-opløsningsmiddel (ethylen glycol 2-ethylhexyl ether) i vandbaserede autolak-systemer, hvilket muliggør formuleringer med kun 2,0 lb/gal VOC, samtidig med at det giver et meget lavt damptryk (~0,02 torr ved 25 °C) og en langsom fordampningshastighed (0,003 i forhold til n-butylacetat), hvilket hjælper med at opnå glatte finish og god nivellering.

Udvidelse af industriel rengøring og præcisionsfremstilling

Industrielle rengøringsprocesser drager fordel af undtagne opløsningsmidler, fordi de tilbyder hurtig fordampning, lav toksicitet og stærk affedtningsydelse uden at øge regulerede VOC-emissioner. Autoværksteder, metalfabrikationsenheder og elektronikfaciliteter bruger disse opløsningsmidler til vedligeholdelse, udstyrsrengøring og overfladeforberedelse. Præcisionssektorer som luftfart og elektronikfremstilling viser stigende efterspørgsel på grund af strenge krav til restfri rengøring og arbejdssikkerhed. Undtagne opløsningsmidler understøtter høj-gennemstrømningsoperationer ved at reducere nedetid og forbedre konsistensen i rengøringsresultater. Øget fokus på arbejdsmiljø, indendørs luftkvalitet og sikkerhedsprofiler styrker adoptionen. Efterhånden som fabrikker moderniserer vedligeholdelsesrutiner og erstatter farlige ældre kemikalier, opnår undtagne opløsningsmidler bredere accept på tværs af forskellige industrielle arbejdsgange.

Nøgletrend & Mulighed

Skift mod biobaserede og fornybare undtagne opløsningsmidler

En stærk markedstrend er skiftet mod biobaserede undtagne opløsningsmidler, der stammer fra fornybare råstoffer. Virksomheder udforsker plantebaserede, fermenteringsafledte og biomassebaserede råmaterialer for at reducere afhængigheden af petrokemiske input og opfylde bæredygtighedsforventninger. Disse fornybare alternativer tilbyder lignende opløsningsevne og fordampningsegenskaber, samtidig med at de reducerer CO2-aftryk, hvilket hjælper producenter med at opnå øko-certificeringer og opfylde indkøbskrav fra globale brands. Øget interesse for cirkulær økonomi-praksis, ressourceeffektivitet og lav-carbon materialer accelererer udviklingen i dette segment. Efterhånden som miljørapportering bliver strengere, præsenterer biobaserede undtagne opløsningsmidler stærke muligheder for premium, bæredygtige produktlinjer på tværs af belægninger, blæk og klæbemidler.

- For eksempel har GFBiochemicals udnyttet sin RE:CHEMISTRY-platform (støttet af over 200 patenter) til at kommercialisere levulinate-baserede opløsningsmidler (som butyl levulinate og ethyl levulinate) afledt af lignocellulosebiomasse, hvilket muliggør høj-opløsnings-bio-opløsningsmidler med industriel skalerbarhed.

Stigende efterspørgsel efter lav-lugt og høj-renhedsformuleringer

Den stigende præference for lavlugtende, let håndterbare og højrenheds undtagne opløsningsmidler på tværs af trykkeri-, bil-, møbel- og elektroniksektorer skaber en vigtig mulighed. Disse formuleringer forbedrer arbejdskomforten, reducerer operatørens eksponering og understøtter følsomme indendørs applikationer. Højrenheds undtagne opløsningsmidler tilbyder bedre stabilitet, færre urenheder og forbedret kompatibilitet med avancerede harpikser og rengøringssystemer. Præcisionsfremstilling, samling af elektroniske komponenter og segmenter med høj værdi kræver sådanne specialkvaliteter for at opretholde produktets ydeevne og kvalitet. Da industrier prioriterer renere, sikrere arbejdsmiljøer, fortsætter efterspørgslen efter lavlugtende opløsningsmiddel-løsninger med at stige, hvilket skaber muligheder for leverandører af specialkemikalier.

- For eksempel tilbyder Eastman Chemical et højrenheds methylacetat opløsningsmiddel med spor af metaller i dele-per-milliard (ppb) området og en meget lav lugtprofil.

Vigtig Udfordring

Volatilitet i Petrokemiske Råvarepriser

Fluktuerende priser på petrokemiske råvarer udgør en stor udfordring for producenter af undtagne opløsningsmidler. Ustabilitet i råoliepriser, forsyningsforstyrrelser og geopolitiske faktorer påvirker produktionsomkostningerne betydeligt. Producenter står ofte over for pres for at justere priserne eller absorbere margin tab, især i konkurrenceprægede segmenter som belægninger og klæbemidler. Mindre producenter kæmper for at opretholde stabil indkøb på grund af færre langsigtede forsyningskontrakter. Slutbrugerindustrier oplever til gengæld uforudsigelige omkostningscyklusser, hvilket komplicerer budgettering og indkøbsbeslutninger. Fortsat volatilitet i den petrokemiske værdikæde tvinger producenter til at diversificere råvarekilder og styrke forsyningsmodstandsdygtigheden.

Langsom Penetration i Nye Markeder

Anvendelsen af undtagne opløsningsmidler i nye økonomier forbliver begrænset på grund af lav bevidsthed, omkostningsfølsomhed og svag håndhævelse af VOC-standarder. Mange små og mellemstore producenter fortsætter med at bruge traditionelle opløsningsmidler, fordi de er billigere på forhånd og bredt kendte. Begrænset teknisk træning, utilstrækkelig reguleringsklarhed og fragmenterede forsyningsnetværk bremser yderligere skiftet mod overholdende, lavemissionsalternativer. Dette bremser markedsudvidelsen på trods af stærkt langsigtet potentiale i bygge-, bil- og industrisektorerne. For dybere penetration skal leverandører investere i uddannelse, formuleringsstøtte og reguleringspartnerskaber for at fremhæve ydeevne, sikkerhed og overholdelsesfordele.

Regional Analyse

Nordamerika

Nordamerika førte markedet for undtagne opløsningsmidler i 2024 med omkring 37% andel, drevet af strenge VOC-reguleringer og stærk anvendelse på tværs af belægninger, trykfarver og industrielle rengøringsapplikationer. USA forblev det primære efterspørgselscenter på grund af avanceret fremstilling, bilreparationsaktivitet og udbredt brug af overholdende arkitektoniske belægninger. Væksten kom også fra stigende efterspørgsel efter lavlugtende og højrenheds opløsningsmidler i elektronik og præcisionsrengøring. Canada bidrog stabilt gennem udvidet byggeri og øget brug af miljøansvarlige materialer. Stærk reguleringshåndhævelse og kontinuerlige industrielle opgraderinger holdt Nordamerika i en førende position.

Europa

Europa tegnede sig for næsten 30% af andelen i 2024, understøttet af strenge miljøpolitikker og accelereret brug af miljøvenlige opløsningsmidler i belægninger, klæbemidler og trykanvendelser. Tyskland, Frankrig, Italien og Storbritannien drev efterspørgslen gennem avancerede bil-, bygge- og industrisektorer. Regionens engagement i lavemissionsproduktion og vedtagelsen af cirkulær økonomipraksis fremmede yderligere markedsudvidelsen. Væksten fortsatte, da virksomheder investerede i bio-baserede og vedvarende opløsningsmiddelalternativer. Europas stærke overholdelseskultur og skift mod grøn kemi opretholdt sin position som et af de mest regulerede og innovationsfokuserede markeder for undtagne opløsningsmidler.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde omkring 24% andel i 2024 og viste den hurtigste vækst på grund af hurtig industrialisering, udvidet byggeaktivitet og øget bilproduktion. Kina, Japan, Sydkorea og Indien drev betydelig efterspørgsel efter overensstemmende belægnings- og rengøringsløsninger. Stigende miljøbevidsthed og gradvis implementering af VOC-kontrolstandarder skubbede producenterne mod sikrere opløsningsmiddelalternativer. Væksten i elektronik og præcisionsfremstilling understøttede yderligere brugen af højrenhedsopløsningsmidler. Selvom vedtagelsen varierer fra land til land, fortsatte Asien og Stillehavsområdets store industrielle base og stigende reguleringsmæssige tilpasning med at positionere regionen som et marked med stort potentiale.

Latinamerika

Latinamerika fangede næsten 6% andel i 2024, drevet af moderat vedtagelse af undtagne opløsningsmidler på tværs af bygge-, bilreparations- og industriel rengøringssektorer. Brasilien og Mexico førte efterspørgslen på grund af udvidet infrastrukturaktivitet og stigende interesse for overensstemmende belægningsløsninger. Selvom VOC-reguleringer er mindre strenge end i udviklede regioner, understøtter gradvise politiske forbedringer og voksende branchebevidsthed stabil vækst. Stigende investeringer i fremstilling og emballering opmuntrer også brugen af sikrere opløsningsmiddelalternativer. Begrænset reguleringshåndhævelse og omkostningsfølsomhed bremser stadig vedtagelsen, men de langsigtede udsigter forbliver positive.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for omkring 3% andel i 2024, med efterspørgsel koncentreret inden for byggeri, industriel vedligeholdelse og bil-eftermarkedet. UAE, Saudi-Arabien og Sydafrika førte markedsvæksten, da infrastrukturudvikling og industriel diversificering øgede opløsningsmiddelforbruget. Stigende bevidsthed om indendørs luftkvalitet og arbejdssikkerhed drev interessen for lav-VOC-produkter. Vedtagelsen forblev langsommere i flere lande på grund af svagere reguleringsrammer og afhængighed af konventionelle opløsningsmidler. Dog forventes voksende investeringer i fremstilling og stærkere miljøbevægelser at støtte gradvis optagelse af undtagne opløsningsmidler i regionen.

Markedssegmenteringer:

Efter produkt

- Alkoholer

- Ketoner

- Estere

- Andre

Efter anvendelse

- Malinger & Belægninger

- Trykfarver

- Industriel rengøring

- Klæbemidler

- Andre

Efter slutbruger

- Byggeri

- Automotive

- Industriel

- Møbler

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for undtagne opløsningsmidler er meget konkurrencepræget, med store globale og regionale virksomheder, der udvider deres porteføljer for at imødekomme den stigende efterspørgsel efter lav-VOC og reguleringskompatible formuleringer. Nøglespillere inkluderer Celanese Corporation, Honeywell International Inc., INEOS, BASF, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, Ashland, Gandhar Oil Refinery (India) Limited, Vijay Chemsol og Moksha Chemicals. Disse virksomheder fokuserer på avancerede opløsningsmiddelsteknologier, højrenhedsgrader og forbedret opløsningsevne for at støtte sektorer inden for belægninger, blæk, klæbemidler og industriel rengøring. Førende aktører investerer i F&U for at udvikle miljøvenlige og bio-baserede alternativer, mens andre styrker regional tilstedeværelse gennem partnerskaber og distributionsudvidelser. Konkurrencen intensiveres, da producenter prioriterer teknisk support, omkostningseffektivitet og overholdelse af udviklende VOC-standarder. Landskabet fortsætter med at udvikle sig med kapacitetsopgraderinger og produktdiversificering, der sigter mod at imødekomme præstations- og bæredygtighedsbehov på tværs af globale industrier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Celanese Corporation (USA)

- Moksha Chemicals (Indien)

- Honeywell International Inc. (USA)

- INEOS (Storbritannien)

- BASF (Tyskland)

- Vijay Chemsol (Indien)

- Gandhar Oil Refinery (India) Limited (Indien)

- Ashland (USA)

- LyondellBasell Industries Holdings B.V. (Holland)

- Exxon Mobil Corporation (USA)

Seneste udviklinger

- I november 2025, Moksha Chemicals (Indien): opdaterede/vedligeholder online produktkatalog og leverandørlister (hjemmeside og nylig PDF/katalog upload viser aktive lister for flydende acetone, mix-xylene og andre industrielle opløsningsmidler). Som en regional indisk leverandør/handler understøtter Moksha’s fortsatte lister og levering af acetone og andre industrielle opløsningsmidler lokal downstream tilgængelighed af almindeligt anvendte undtagne opløsningsmidler. (site/katalog poster nov 2025).

- I oktober 2025, Celanese Corporation (USA): annoncerede hensigten om at ophøre med produktionen på deres Lanaken (Belgien) acetat-tow facilitet (beslutning kommunikeret okt 2025; lukning planlagt i 2H 2026). Flytningen følger udfordrende efterspørgsel og reguleringsusikkerhed i acetyl/acetat produkter og kan påvirke regional forsyning af acetat-kæde produkter og acetone/acetone-derivat flow knyttet til den værdikæde.

- I juni 2024, Celanese Corporation (USA): erklærede force majeure på vestlige halvkugles eddikesyre / vinylacetat monomer og relaterede acetyl-kæde produkter (meddelelse juni 2024), en forsyningsforstyrrelse der materielt påvirkede tilgængeligheden af ethylacetat og andre acetone-derivat råstoffer brugt i formuleringer hvor undtaget-opløsningsmiddel status er vigtig for reguleringsmæssig overholdelse

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse, Slutbruger og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Markedet vil vokse støt, da flere lande håndhæver strengere VOC-emissionsregler.

- Efterspørgslen vil stige efter højrenhed undtagne opløsningsmidler brugt i avancerede belægninger og præcisionsrengøring.

- Bio-baserede og vedvarende opløsningsmiddelmuligheder vil få bredere anvendelse på tværs af industrier.

- Producenter vil investere mere i lav-lugt og sikrere formuleringer til indendørs anvendelser.

- Teknisk innovation vil forbedre opløsningsmiddelstabilitet, ydeevne og kompatibilitet med moderne harpikser.

- Asien og Stillehavsområdet vil blive en vigtig vækstmotor på grund af hurtig industriel ekspansion.

- Regionale aktører vil udvide kapaciteten for at reducere afhængigheden af importerede opløsningsmiddelblandinger.

- Partnerskaber mellem kemiske producenter og belægningsformulatorer vil stige.

- Digitale overvågnings- og overholdelsessystemer vil understøtte hurtigere adoption af lav-VOC løsninger.

- Konkurrencen vil intensiveres, da virksomheder fokuserer på bæredygtighed, renhed og reguleringsmæssig tilpasning.