Markedsoversigt

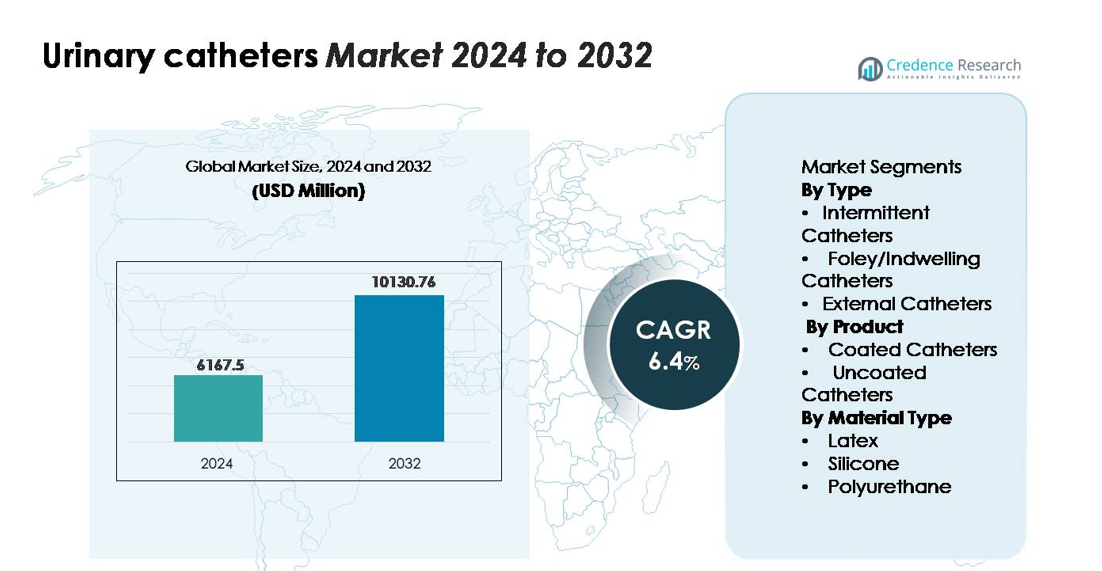

Markedet for urinvejskatetre blev vurderet til USD 6.167,5 millioner i 2024 og forventes at nå USD 10.130,76 millioner i 2032, med en CAGR på 6,4% over prognoseperioden (2024–2032).”

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for urinvejskatetre 2024 |

USD 6.167,5 millioner |

| Marked for urinvejskatetre, CAGR |

6,4% |

| Markedstørrelse for urinvejskatetre 2032 |

USD 10.130,76 millioner |

Markedet for urinvejskatetre ledes af etablerede globale producenter som Coloplast, ConvaTec, Teleflex, B. Braun Melsungen, C. R. Bard, Hollister Incorporated, Medline Industries, Cook Medical, Well Lead Medical og Manfred Sauer, som hver især konkurrerer gennem innovationer inden for belagte, silikonebaserede og engangsintermitterende kateterløsninger. Disse virksomheder fokuserer på infektionskontrolteknologier, patientcentrerede designs og udvidelse af hjemplejevenlige produktlinjer. Nordamerika forbliver det førende regionale marked med en anslået andel på 34%, drevet af stærke refusionssystemer, høj adoption af intermitterende katetre og avanceret urologisk plejeinfrastruktur. Europa følger tæt med betydelig efterspørgsel understøttet af modne kliniske praksisser og bred tilgængelighed af premium kateterprodukter.

Markedsindsigt

- Markedet for urinvejskatetre blev vurderet til USD 6.167,5 millioner i 2024 og forventes at nå USD 10.130,76 millioner i 2032, med en CAGR på 6,4% i prognoseperioden.

- Markedsvæksten drives af den stigende forekomst af urinretention, neurogene blæreforstyrrelser og postoperative komplikationer, sammen med stigende adoption af intermitterende katetre, som i øjeblikket har den største segmentandel på grund af lavere infektionsrisiko og egnethed til selvkateterisering.

- Vigtige tendenser inkluderer hurtig overgang mod hydrofile belagte og silikonebaserede katetre, udvidelse af hjemmepleje og fremskridt inden for antimikrobielle belægninger, der sigter mod at reducere CAUTI’er på tværs af langtidsplejeindstillinger.

- Konkurrenceintensiteten forbliver høj, med førende aktører—Coloplast, ConvaTec, Teleflex, B. Braun, Hollister og C. R. Bard—som fokuserer på produktinnovation, sterilisationsteknologier og udvidet tilgængelighed af engangskatetre, mens omkostningspres og infektionsrisici fungerer som store begrænsninger.

- Regionalt fører Nordamerika med 34% andel, efterfulgt af Europa med 30%, mens Asien-Stillehavsområdet har 24%, understøttet af udvidet sundhedsinfrastruktur og stigende urologisk sygdomsbyrde.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type:

Intermitterende katetre forbliver det dominerende segment og opnår den største markedsandel på grund af deres udbredte anvendelse i håndtering af kronisk urinretention og neurogene blæreforstyrrelser. Deres præference er drevet af lavere infektionsrisiko, reducerede hospitalsindlæggelsesrater og den stigende tilgængelighed af engangssterile formater, der forbedrer patientsikkerheden. Den stigende brug af selvkateterisering blandt personer med rygmarvsskader og multipel sklerose øger yderligere efterspørgslen. Foley/indlagte katetre spiller fortsat en kritisk rolle i langtidsplejeindstillinger, mens eksterne katetre vinder frem til håndtering af mandlig inkontinens, understøttet af forbedringer i hudvenlige klæbeteknologier.

- For eksempel inkorporerer Coloplasts Luja™ kateter, introduceret i februar 2023, over 80 mikrohuller—sammenlignet med de konventionelle 2 øjer—og demonstrerede fuldstændig blæretømning i 90% af kateteriseringerne (residualvolumen <10 mL) i CP353 crossover-studiet med 42 deltagere, hvilket viser signifikant forbedret dræningseffektivitet.

Efter produkt:

Coatede katetre har den dominerende andel i dette segment, understøttet af en voksende klinisk præference for hydrofile og antimikrobielle belægninger, der minimerer urethral traume og reducerer kateterassocierede urinvejsinfektioner (CAUTIs). Deres lette indsættelse, glatte overflader og overholdelse af infektionskontrolprotokoller styrker adoptionen på tværs af hospitaler og hjemmeplejemiljøer. Ucoatede katetre forbliver relevante på grund af deres lavere omkostninger og fortsatte efterspørgsel i ressourcelave indstillinger, men skiftet mod coatede varianter accelererer, da sundhedssystemer prioriterer patientkomfort, procedureeffektivitet og reducerede komplikationsrater.

- For eksempel udnytter GentleCath™ Glide fra ConvaTec Group plc sin “FeelClean Technology™”—en hydrofil overflade integreret i katetermaterialet i stedet for påført som en belægning—til at tilbyde “minimal rod og rester” og hurtigere klarhed via en vandsachet; produktet er tilgængeligt i størrelserne 12 Fr-18 Fr og længder svarende til standard 20 cm og 40 cm formater for henholdsvis kvinder og mænd.

Efter materialetype:

Siliconekatetre fører materialesegmentet og tegner sig for den højeste markedsandel på grund af deres biokompatibilitet, ikke-reaktive egenskaber og egnethed til langtidskateterisering. Deres modstandsdygtighed over for forkalkning og evne til at opretholde lumenpatency gør dem essentielle for patienter, der er tilbøjelige til mineralophobning eller kronisk kateterbrug. Latexkatetre fortsætter med at tjene kortvarige anvendelser, men står over for begrænsninger på grund af allergibekymringer, mens polyurethankatetre opnår gradvis accept for deres tyndvæggede styrke og fleksibilitet. Det voksende fokus på hypoallergeniske og langvarige kateterløsninger forstærker silicones position som det dominerende materialevalg.

Vigtige Vækstdrivere

Stigende Forekomst af Urologiske Lidelser og Kroniske Tilstande

Den stigende globale byrde af urologiske lidelser—herunder benign prostatahyperplasi, urinretention, rygmarvsskader og neurogen blære—fortsætter med at drive den langsigtede efterspørgsel efter urinvejskatetre. Aldrende befolkninger, især i Asien-Stillehavsområdet, Europa og Nordamerika, bidrager væsentligt til højere kateteranvendelse, da ældre individer står over for en større forekomst af blæredysfunktion og urinvejsproblemer efter operation. Væksten understøttes yderligere af det stigende antal operationer, der kræver perioperativ kateterisering på tværs af urologi, ortopædi og generelle plejeområder. Forbedringer i hjemmebaserede plejeløsninger gør det også muligt for patienter med kroniske urinvejstilstande at anvende intermitterende selvkateterisering, hvilket reducerer afhængigheden af institutionel pleje. Disse kliniske faktorer styrker markedets fundament og sikrer vedvarende efterspørgsel på tværs af hospitaler, ambulante kirurgiske centre og hjemmeplejemiljøer.

- For eksempel viste Coloplasts CP353 kliniske studie på deres Luja™ intermitterende kateter, at blandt 42 deltagere med kronisk urinretention, faciliterede Luja fuldstændig blæretømning i 90% af kateteriseringerne (residualvolumen <10 mL), sammenlignet med 52% ved brug af et konventionelt 2-øjelet kateter—hvilket fremhæver målbare fordele for patienter med neurogen blære og rygmarvsskader.

Udvidelse af Hjemmepleje og Selvkateteriseringspraksis

Den stigende accept af selvkateterisering, især blandt personer med langvarig urindysfunktion, fungerer som en vigtig vækstkatalysator. Intermitterende katetre, især brugervenlige belagte varianter, understøtter sikker brug i hjemmet med lavere infektionsrisiko og større komfort. Regeringer og sundhedsudbydere opmuntrer til selvstyringspraksis for at reducere genindlæggelser på hospitaler, optimere behandlingsomkostninger og forbedre patientmobilitet. Producenter bidrager til dette skift ved at udvikle kompakte, forsmurte og diskrete engangskatetre designet til bærbarhed og lettere håndtering. Den voksende vægt på patientuafhængighed og decentraliserede plejesystemer accelererer yderligere overgangen mod hjemmebaserede kateteriseringsløsninger. Efterhånden som sundhedsinfrastrukturen udvikler sig—især i udviklede regioner—forventes efterspørgslen efter praktiske, sterile kateterprodukter at styrkes konsekvent.

- For eksempel vejer ConvaTecs GentleCath™ Air til kvinder, lanceret i maj 2024, under 7 gram og bruger en integreret hydrofil matrix, der ikke kræver ekstern smøremiddel, hvilket muliggør hurtigere selvkateterisering i ikke-kliniske omgivelser; intern bænktest bekræftede en 41% reduktion i indsættelseskraft sammenlignet med konventionelle PVP-belagte kvindekatetre.

Fremskridt inden for belægningsteknologier og biokompatible materialer

Innovationer inden for katetermaterialer og overfladebelægninger fortsætter med at drive adoptionen af premiumprodukter i kliniske og hjemmeplejeindstillinger. Hydrofil-belagte katetre reducerer urethral friktion og forbedrer indsættelseskomforten, mens antimikrobielle belægninger hjælper med at sænke forekomsten af kateter-associerede urinvejsinfektioner (CAUTIs), en stor komplikation ved langvarig kateterbrug. Silikonebaserede design understøtter yderligere forlænget placering på grund af deres biokompatibilitet, termiske stabilitet og modstandsdygtighed over for forkalkning. Producenter investerer i stigende grad i udviklingen af latexfrie, hypoallergeniske materialer for at imødekomme stigende allergibekymringer. Derudover forbedrer fokus på avancerede overfladebehandlinger og præcisionskontrolleret fremstilling produktets pålidelighed, sterilitet og patientsikkerhed. Disse teknologiske opgraderinger fortsætter med at flytte markedspræferencen mod højværdige belagte og silikonebaserede kateterløsninger.

Vigtige tendenser og muligheder

Voksende skift mod engangs- og infektionskontrolkompatible løsninger

Den globale sundhedsindustri oplever et stærkt skift mod engangs-urinvejs-katetre, der overholder strenge infektionsforebyggelsesprotokoller. Denne overgang styrkes af en stigende reguleringsfokus på at reducere CAUTIs—en prioritet for hospitaler og langvarige plejeinstitutioner verden over. Efterhånden som udbydere vedtager strengere hygiejnestandarder, får engangskatetre med forsmurte, sterilklare og hydrofil-belagte design betydelig trækkraft. Producenter udnytter denne tendens ved at udvide deres porteføljer af engangskatetre, der tilbyder forbedret komfort, nem håndtering og reduceret kontaminationsrisiko. Refusionsstøtte til intermitterende katetre i Nordamerika og dele af Europa styrker yderligere adoptionen. Denne bevægelse repræsenterer en betydelig indtægtsmulighed for virksomheder, der udvikler omkostningseffektive, højtydende engangssystemer.

- For eksempel fremstilles Coloplasts SpeediCath® Ready-to-Use-serie under en kontrolleret hydrationsproces, der opretholder kateterets hydrofile overflade ved en målt osmolaritet på 280–310 mOsm/kg, hvilket sikrer ensartet smøring og reducerer epitelial shear under indsættelse.

Digital overvågning og smarte kateterinnovationer

Fremkomsten af digitalt aktiverede urinvejshåndteringssystemer præsenterer nye vækstmuligheder på tværs af avancerede sundhedsmiljøer. Smarte katetre med integrerede sensorer kan registrere urinproduktionsmønstre, ændringer i blæretryk og tidlige tegn på infektion eller kateterblokering. Sådanne teknologier understøtter realtidsmonitorering i kritiske plejeenheder og kronisk sygdomshåndtering, forbedrer patientresultater og reducerer klinisk arbejdsbyrde. Mens adoptionen stadig er i sine tidlige stadier, tyder øget R&D-finansiering og voksende interesse fra medtech-virksomheder på stærkt langsigtet potentiale. Efterhånden som forbundne sundhedsløsninger udvides, kan smarte katetersystemer blive en nøglefaktor for producenter, der søger lederskab inden for høj-teknologiske urologiske plejeprodukter.

- For eksempel anvender Potrero Medicals Accuryn® Smart Foley System, der er meget brugt i kritiske plejesituationer, dobbelte tryk- og temperatursensorer, der kan levere kontinuerlige intra-abdominale tryk (IAP) aflæsninger hvert 6. sekund med en valideret målenøjagtighed på ±1 mmHg, som bekræftet i laboratorie- og kliniske valideringsstudier.

Vigtige Udfordringer

Høj Risiko for Kateterassocierede Urinvejsinfektioner (CAUTIs)

CAUTIs forbliver en af de mest betydningsfulde kliniske udfordringer forbundet med urinvejskatetre, især for langtidsbrugere af Foley-katetre. Disse infektioner øger indlæggelsens varighed, behandlingsomkostninger og patientmorbiditet, hvilket får regulerende organer til at implementere strenge retningslinjer for kateterbrug og vedligeholdelse. På trods af fremskridt inden for antimikrobielle belægninger og forbedrede plejeprotokoller forbliver infektionsrisici en stor bekymring for sundhedsudbydere. Faciliteter står over for pres for at minimere kateterbrug, medmindre det er medicinsk nødvendigt, hvilket kan begrænse væksten i visse anvendelsesområder. Denne udfordring kræver kontinuerlig innovation inden for materialer, overfladebehandlinger og hygiejnefokuserede produktdesigns for at sikre sikker langtidskateterisering.

Begrænset Bevidsthed og Træning i Selvkateteriseringspraksis

Selvom selvkateterisering er en foretrukken tilgang for mange kroniske urinvejstilstande, udgør begrænset bevidsthed og utilstrækkelig træning blandt patienter og omsorgspersoner adoptionsbarrierer. Forkerte indsættelsesteknikker øger risikoen for urethraltrauma, ubehag og infektion, hvilket afskrækker langtidsadhærens. I lavressourceområder hæmmer manglen på strukturerede patientuddannelsesprogrammer, begrænset adgang til sterile forsyninger og utilstrækkelig refusion yderligere brugen. Sundhedsudbydere og producenter skal investere i træningsværktøjer, instruktionsplatforme og patientstøtteressourcer for at forbedre tekniknøjagtighed og selvtillid. Udvidelse af uddannelse og tilgængelighed forbliver afgørende for at frigøre det fulde potentiale af hjemmearbejdsmarkeder for kateterisering.

Regional Analyse

Nordamerika

Nordamerika har den dominerende andel af markedet for urinvejskatetre og tegner sig for cirka 34% af den globale omsætning. Regionen drager fordel af høj adoption af intermitterende katetre, stærke refusionsrammer og udbredt brug af belagte og silikonebaserede katetre i kliniske og hjemmeplejeindstillinger. En stigende forekomst af BPH, rygmarvsskader og urininkontinens blandt ældre styrker yderligere efterspørgslen. Hospitaler lægger i stigende grad vægt på infektionskontrolprotokoller, hvilket øger brugen af hydrofile belagte og antimikrobielle katetre. Avanceret sundhedsinfrastruktur, aktive produktinnovationer og stærk tilstedeværelse af nøgleproducenter fortsætter med at styrke Nordamerikas førende position.

Europa

Europa udgør omkring 30% af det globale marked, drevet af avancerede urologiske plejepraksis, stærk adoption af engangskatetre og høj bevidsthed om CAUTI-forebyggelsesretningslinjer. Lande som Tyskland, Frankrig, Storbritannien og de nordiske lande udviser stærk anvendelse af intermitterende selvkateterisering understøttet af strukturerede patientuddannelsesprogrammer. Reguleringsmæssig vægt på latexfrie og biokompatible materialer accelererer overgangen mod silikone- og belagte katetre. Udvidelse af hjemmeplejetjenester og gunstige refusionspolitikker understøtter yderligere vedvarende vækst. Europas modne sundhedsøkosystem og standardiserede kliniske protokoller sikrer stabil langsigtet efterspørgsel på tværs af hospitaler og ambulante plejeindstillinger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet udgør cirka 24% af markedet for urinvejskatetre og repræsenterer det hurtigst voksende regionale segment. Den stigende forekomst af diabetes, urinretention og postoperative komplikationer, kombineret med øget adgang til urologisk pleje, driver en betydelig efterspørgsel. Hurtig vækst i Kina, Indien, Japan og Sydkorea understøttes af udvidelse af hospitalsinfrastruktur og øget patientbevidsthed om intermitterende kateterisering. Producenter drager fordel af den stigende anvendelse af belagte og silikonekatetre, da udbydere skifter mod løsninger med fokus på infektionskontrol. Regeringsinvesteringer i ældreplejetjenester og bredere sygesikringsdækning fremskynder yderligere markedsudvidelse på tværs af nye økonomier.

Latinamerika

Latinamerika tegner sig for omkring 7% af den globale markedsandel, drevet af stigende sundhedsudgifter, vækst i private hospitaler og stigende diagnoser af urininkontinens og postoperativ urinretention. Brasilien, Mexico og Argentina fører den regionale efterspørgsel med en voksende tendens mod belagte intermitterende katetre i byernes sundhedssystemer. Budgetbegrænsninger og varierende refusionsstrukturer begrænser den udbredte anvendelse af premiumkatetre, selvom gradvise forbedringer i urologisk pleje understøtter stabil vækst. Indsatser for at forbedre klinisk træning og infektionsforebyggelsesprotokoller hjælper også med at øge anvendelsen af højere kvalitet kateterløsninger på tværs af større sundhedsfaciliteter.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika repræsenterer cirka 5% af det globale marked, med vækst drevet af udvidelse af hospitalskapacitet, stigende byrde af urologiske sygdomme og stigende investeringer i moderne medicinske teknologier. Golfnationer—særligt Saudi-Arabien og UAE—fører an i anvendelsen med stigende efterspørgsel efter silikone- og belagte katetre i tertiære plejecentre. I Afrika begrænser uopfyldte kliniske behov, begrænset adgang til højkvalitets kateterforsyninger og infrastrukturhuller markedsindtrængningen; dog understøtter internationale sundhedsprogrammer og forbedrede indkøbsrammer gradvis optagelse. Regionen fortsætter med at overgå til sikrere, sterile engangskateterprodukter.

Markedssegmenteringer:

Efter type

- Intermitterende katetre

- Foley/Indeliggende katetre

- Eksterne katetre

Efter produkt

- Belagte katetre

- Ubelagte katetre

Efter materialetype

- Latex

- Silikone

- Polyurethan

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencedygtige Landskaber

Markedet for urinvejskatetre er præget af stærk konkurrence blandt globale producenter, der fokuserer på at udvide porteføljer, forbedre materialers biokompatibilitet og forbedre infektionskontrolpræstationer. Førende virksomheder investerer kontinuerligt i hydrofile og antimikrobielle belægningsteknologier, silikonebaserede langtidskatetre og brugervenlige intermitterende kateterdesign, der er skræddersyet til hjemmepleje. Strategiske initiativer omfatter produktgodkendelser, udvidelser af produktionskapacitet og samarbejder med sundhedsinstitutioner for at styrke klinisk adoption. Aktører prioriterer i stigende grad latexfri, forsmurte og sterile engangsløsninger for at imødekomme udviklende regulerings- og patientsikkerhedskrav. Stigende fokus på bæredygtighed og kompakte emballageformater former også differentieringsstrategier. I nye markeder vokser konkurrenceintensiteten, da regionale producenter introducerer omkostningseffektive katetermuligheder, der appellerer til offentlige hospitaler og ressourcestærke miljøer. Samlet set er landskabet defineret af innovationsdrevet konkurrence, hvor virksomheder fokuserer på avancerede materialer, infektionsforebyggelse og patientkomfort for at sikre langsigtet markedspositionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Coloplast

- ConvaTec

- Teleflex

- B. Braun Melsungen

- C. R. Bard

- Hollister Incorporated

- Medline Industries

- Cook Medical

- Well Lead Medical

- Manfred Sauer

Seneste Udviklinger

- I maj 2024 lancerede ConvaTec Group plc i Europa GentleCath Air™ for Women — et kompakt intermitterende kateter med næste generations FeelClean Technology™ (hydrofil integreret i materialet) til kvindelige brugere.

- I november 2023 annoncerede Coloplast et nyt produktionssted i Portugal for sine intermitterende kateterprodukter (til personer med urinretention som SCI/spina bifida) for at imødekomme den stigende globale efterspørgsel.

- I februar 2023 lancerede Coloplast A/S et mandligt kateter (“Luja”) designet med 80+ mikrohuller for at reducere risikoen for urinvejsinfektion (UTI)

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Produkt, Materialetype og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Efterspørgslen efter intermitterende selvkateterisering vil fortsætte med at stige, da patienter i stigende grad skifter mod hjemmebaseret urinvejshåndtering.

- Adoptionen af hydrofile belagte og antimikrobielle katetre vil accelerere, da infektionsforebyggelsesstandarder strammes globalt.

- Silikonebaserede katetre vil styrke deres føring på grund af forbedret biokompatibilitet og reduceret risiko for forkalkning.

- Smarte kateterteknologier med integrerede sensorer vil vinde indpas i kritisk pleje og kroniske overvågningsapplikationer.

- Producenter vil udvide porteføljer af engangs- og klar-til-brug katetre for at imødekomme hygiejne- og bekvemmelighedsforventninger.

- Reguleringsorganer vil håndhæve strengere CAUTI-reduktionsprotokoller, der omformer hospitalernes indkøbsprioriteter.

- Fremvoksende markeder i Asien-Stillehavsområdet og Latinamerika vil opleve hurtig efterspørgselsvækst, efterhånden som urologisk plejeinfrastruktur forbedres.

- Bæredygtighedsfokuserede kateterdesign og genanvendelige materialer vil få betydning i indkøbsbeslutninger.

- Trænings- og uddannelsesprogrammer for selvkateterisering vil udvide sig, hvilket forbedrer patientadoption og overholdelse.

- Strategiske samarbejder mellem enhedsproducenter og sundhedssystemer vil vokse for at støtte klinisk integration af næste generations kateterløsninger.