Markedsoversigt:

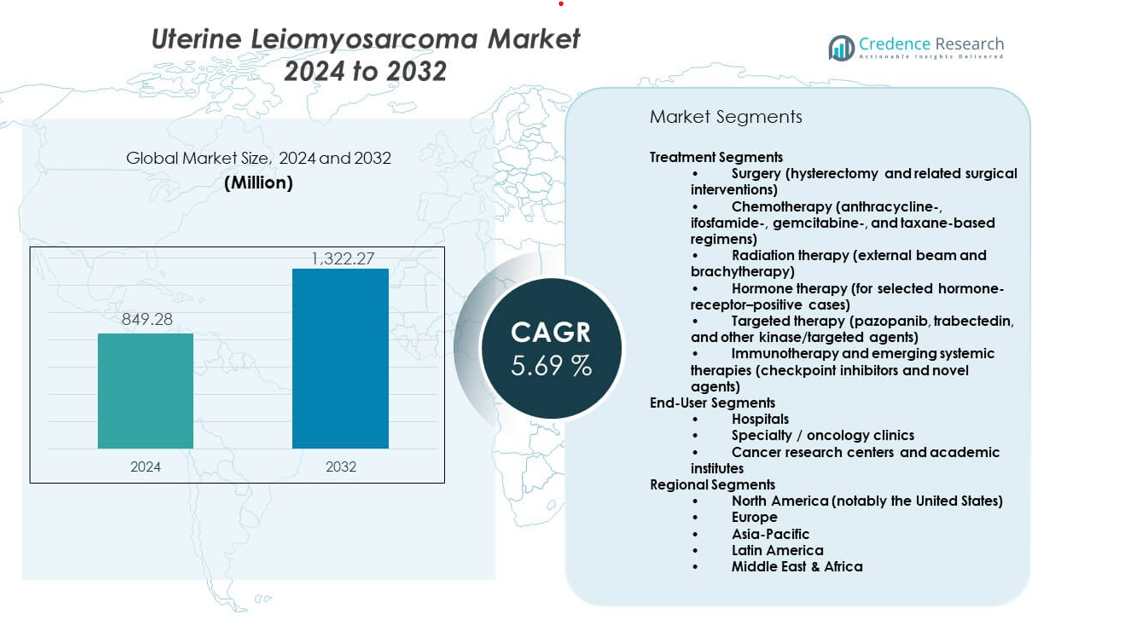

Markedet for uterin leiomyosarkom forventes at vokse fra USD 849,28 millioner i 2024 til anslået USD 1.322,27 millioner i 2032, med en årlig vækstrate (CAGR) på 5,69% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for uterin leiomyosarkom 2024 |

USD 849,28 millioner |

| Uterin leiomyosarkom marked, CAGR |

5,69% |

| Markedstørrelse for uterin leiomyosarkom 2032 |

USD 1.322,27 millioner |

Den stigende efterspørgsel efter behandling driver markedet for uterin leiomyosarkom på grund af større sygdomsbevidsthed og bredere brug af billeddannelsesværktøjer til tidlig påvisning. Hospitaler udvider onkologiske enheder for at håndtere komplekse sarkomtilfælde med stærkere præcisionspleje. Nye terapier får opmærksomhed på grund af deres rolle i at bremse tumorprogression. Forskningsgrupper fokuserer på forbedrede biomarkører, der hjælper læger med at forfine behandlingsplaner. Lægemiddelrørledninger vokser med nye midler, der sigter mod at øge overlevelsesraterne. Kliniske forsøg tiltrækker stærkere investeringer, da virksomheder presser på for bedre terapeutiske muligheder. Disse faktorer former en stabil stigning i global adoption.

Nordamerika fører markedet for uterin leiomyosarkom på grund af stærk onkologisk infrastruktur, høj diagnostisk nøjagtighed og hurtig optagelse af avancerede terapier. Europa følger med velstrukturerede kræftprogrammer og bred adgang til specialiserede hospitaler. Asien og Stillehavsområdet vokser hurtigt, da sundhedssystemer udvider kapaciteten til kræftscreening og -behandling. Kina og Indien opgraderer onkologicentre på grund af stigende sagsbelastninger og stærkere investeringer. Latinamerika og Mellemøsten viser stabil fremgang, da landene forbedrer diagnostiske veje og øger adgangen til moderne terapeutik. Disse regioner understøtter langsigtet markedsudvidelse.

Markedsindsigt:

- Markedet for uterin leiomyosarkom forventes at vokse fra 849,28 millioner USD i 2024 til 1.322,27 millioner USD i 2032, med en CAGR på 5,69%, drevet af stigende behandlingstilpasning og stærkere onkologisk infrastruktur.

- Nordamerika (40%), Europa (30%) og Asien-Stillehavsområdet (20%) har de største regionale andele på grund af avanceret diagnostik, strukturerede kræftprogrammer og stigende præcisionsmedicin-tilpasning, der styrker den samlede behandlingsberedskab.

- Asien-Stillehavsområdet repræsenterer den hurtigst voksende region, understøttet af sin 20% andel, hurtig udvikling af onkologicentre, højere screeningsaktivitet og stigende adgang til avancerede systemiske terapier.

- Kirurgi tegnede sig for den største segmentandel på næsten 35%, drevet af dens centrale rolle i primær tumorhåndtering og tidlig intervention på tværs af globale onkologicentre.

- Kemoterapi bidrog med omkring 25% andel, understøttet af stærk brug af antracyklin-, ifosfamid-, gemcitabin- og taxan-baserede regimer i standardbehandlingsprotokoller.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere:

Stigende anvendelse af avanceret diagnostisk billeddannelse og tidlige detektionsværktøjer

Stigende brug af MRI- og CT-scanninger understøtter tidlig detektion i mange plejesystemer. Læger identificerer tumorer på tidligere stadier på grund af stærkere integration af diagnostiske arbejdsgange. Præcisionsbilleddannelse hjælper onkologer med at vælge behandling, der stemmer overens med tumoradfærd. Hospitaler investerer i moderne scannere for at reducere diagnostiske huller på tværs af regioner. Bredere screeningsprogrammer fremmer hurtigere henvisninger til onkologiteams til evaluering. Forbedret nøjagtighed forbedrer resultaterne i markedet for uterin leiomyosarkom gennem rettidige kliniske beslutninger. Det skaber stærkere tillid blandt specialister, der stoler på konsistent billedkvalitet. Øget bevidsthed forbedrer patientinddragelse under behandlingsplanlægning.

- For eksempel tilbyder Siemens Healthineers’ MAGNETOM Free.Max en 80 cm bore og avanceret AI-assisteret billedrekonstruktion, der forbedrer blødtvævsklarhed.

Øget fokus på målrettede terapier og fremskridt inden for præcisionsonkologi

Målrettede lægemidler vinder interesse på grund af deres rolle i at kontrollere tumorvækst med større nøjagtighed. Forskere forfiner terapier, der interagerer med molekylære veje forbundet med sygdomsprogression. Farmaceutiske virksomheder investerer i platforme, der understøtter udvikling af ledsagende diagnostik. Onkologer evaluerer genetiske markører, før de afslutter lægemiddelplaner for komplekse tilfælde. Præcisionværktøjer forbedrer sikkerheden ved at reducere variationsrespons blandt patientgrupper. Kliniske teams adopterer struktureret overvågning for at spore terapiens effektivitet i realtid. Markedet for uterin leiomyosarkom drager fordel af innovation, der styrker patientresultater. Det presser virksomheder til at udvide det kliniske omfang af målrettede midler.

- For eksempel viste PALETTE-undersøgelsen, at Novartis’ Votrient (pazopanib) opnåede en median progressionsfri overlevelse på 4,6 måneder sammenlignet med 1,6 måneder med placebo i bløddelssarkom.

Udvidelse af Onkologi Infrastruktur og Forbedret Patientadgang til Behandling

Hospitaler opgraderer onkologiske enheder for at håndtere stigende patientvolumen og komplekse sarkombehandlingsbehov. Udbydere forbedrer kirurgisk kapacitet ved at træne teams til højrisiko livmoderprocedurer. Kræftcentre integrerer multidisciplinære bestyrelser for at vejlede behandlingsbeslutninger. Støttetjenester udvides for at hjælpe patienter med at håndtere behandlingsplaner med færre forsinkelser. Digitale værktøjer effektiviserer konsultationer og forbedrer opfølgende evaluering. Behandlingsfaciliteter investerer i specialiseret personale for at reducere overlevelsesforskelle på tværs af regioner. Markedet for uterin leiomyosarkom får momentum på grund af infrastrukturforbedring. Det understøtter bredere behandlingssynlighed blandt underforsynede befolkninger.

Voksende Klinisk Forskningsaktivitet og Stærk Pipeline af Undersøgelsesmedicin

Kliniske forsøg får momentum på grund af stor interesse for næste generations terapeutika. Undersøgelsesmidler bevæger sig ind i avancerede faser med understøttende sikkerhedsdata. Forskningsinstitutioner sporer overlevelsesmetrikker for at forfine terapikombinationer. Sponsorer udforsker lægemiddelresistensmønstre for at styrke langsigtede kliniske resultater. Samarbejdsnetværk forbinder hospitaler og akademiske laboratorier for fælles forsøgsindskrivning. Patientfortalergrupper fremmer bevidsthed, der øger deltagelsen i nøglestudier. Markedet for uterin leiomyosarkom drager fordel af stærkt videnskabeligt fokus på nye kandidater. Det bygger en lang startbane for fremtidige terapilanseringer.

Markeds Tendenser:

Skift Mod Integration af Immunterapi i Sarkom Behandlingsveje

Immunterapi tiltrækker stor interesse på grund af potentialet i komplekse uterine sarkomer. Onkologer studerer immunresponsadfærd for at forfine doseringsstrategier. Forskningshold evaluerer checkpoint-hæmmere på tværs af flere patientgrupper. Hospitaler udforsker kombinationsregimer for at forbedre holdbarheden af tumor kontrol. Biomarkør-baseret udvælgelse understøtter bedre identifikation af responsive tilfælde. Forsøgsnetværk udvides for at registrere virkelige resultater med forskellige kohorter. Markedet for Uterin Leiomyosarkom styrkes af eksperimentering med immunterapi. Det signalerer et stort skift mod langsigtede immunmodulationsstrategier.

- For eksempel rapporterede SARC028 fase II-undersøgelsen en 0% objektiv responsrate på pembrolizumab hos leiomyosarkompatienter, mens en 40% objektiv responsrate blev observeret hos patienter med udifferentieret pleomorft sarkom, hvilket fremhæver subtypespecifik aktivitet.

Stigende Brug af Virkelige Beviser til at Guide Klinisk Beslutningstagning

Sundhedssystemer adopterer værktøjer til virkelige beviser for at gennemgå terapiens ydeevne i daglig praksis. Data fra elektroniske sundhedsregistre hjælper med at genkende uopfyldte behov på tværs af befolkninger. Onkologer justerer behandlingsveje efter at have observeret langsigtede patientresponsmønstre. Virkelige datasæt fremhæver huller i opfølgende pleje og overlevelsesvariation. Forskere bruger analyseplatforme til at validere resultater set i kontrollerede forsøg. Udbydere identificerer også toksicitetstendenser tidligt gennem befolkningsovervågning. Markedet for uterin leiomyosarkom udvikler sig med stærkere datadrevet evaluering. Det opmuntrer til kontinuerlig forbedring i behandlingsdesign.

- For eksempel aggregerer Flatiron Healths RWE-platform data fra mere end 3 millioner amerikanske kræftpatienter, hvilket muliggør en detaljeret evaluering af behandlingsresultater.

Voksende Rolle af Genomisk Profilering i Behandlingspersonalisering

Genomisk testning får bredere anvendelse på grund af faldende omkostninger og bredere tilgængelighed. Læger bestiller sekventeringstests for at identificere handlingsrettede mutationer forbundet med tumorvækst. Molekylære laboratorier behandler prøver hurtigere takket være automatiseringsopgraderinger. Personlige behandlingsregimer opstår fra detaljeret genomisk fortolkning af specialister. Indsigt i tumoradfærd hjælper onkologer med at reducere terapeutisk usikkerhed. Sekventeringsadoptionen udvides på hospitaler med moderne diagnostiske opsætninger. Markedet for Uterin Leiomyosarkom drager fordel af stærk tilpasning til præcisionsmedicin. Det understøtter langsigtede forbedringer i individuel terapiplanlægning.

Udvidelse af Digitale Sundhedsværktøjer til at Understøtte Effektivitet i Onkologisk Arbejdsgang

Digitale platforme hjælper hospitaler med at strømline patientplanlægning på tværs af komplekse onkologiske forløb. Tele-onkologi understøtter fjernkonsultationer for opfølgende pleje og symptomstyring. Elektronisk ordination reducerer dokumentationsfejl i multidrug-regimer. Automatiske advarsler guider klinikere under terapijusteringer og toksicitetsovervågning. Plejeteams stoler på digitale dashboards til at spore patientresultater over tid. Behandlingskortlægningsværktøjer forbedrer koordineringen mellem kirurger, onkologer og støttepersonale. Markedet for Uterin Leiomyosarkom drager fordel af disse digitale opgraderinger, der forbedrer arbejdsgangen. Det fører til bedre patientoplevelse og hurtigere beslutningscyklusser.

Analyse af Markedsudfordringer:

Begrænset Bevidsthed, Sen Diagnosemønstre og Kompleks Sygdomsadfærd

Lave bevidsthedsniveauer forårsager forsinket diagnose i mange regioner med begrænset onkologiadgang. Tumorer udvikler sig ofte, før patienter søger specialiseret pleje fra uddannede teams. Behandlingskompleksiteten øges på grund af aggressiv adfærd forbundet med sygdomsbiologi. Specialister kæmper med begrænsede biomarkører, der vejleder præcis personalisering. Hospitaler har svært ved at håndtere tilfælde, der kræver højrisikokirurgiske procedurer. Mange regioner mangler tværfaglige ressourcer, der understøtter avanceret onkologiplanlægning. Markedet for Uterin Leiomyosarkom mærker presset fra ujævn klinisk parathed. Det afspejler høj variabilitet i global plejekvalitet.

Begrænset Terapi Tilgængelighed, Høje Behandlingsomkostninger og Begrænset Resultatforudsigelighed

Adgang til avancerede terapeutika forbliver ujævn på tværs af mange sundhedsmiljøer. Patienter kæmper med den økonomiske byrde forbundet med høje omkostninger til lægemiddelregimer. Problemer med lægemiddeltilgængelighed begrænser behandlingskontinuitet i ressourcestærke regioner. Onkologer står over for usikkerhed vedrørende langsigtet resultatforudsigelighed i sjældne tumortyper. Forskere står også over for tilmeldingshurdler, der bremser fremskridt i klinisk testning. Regulatoriske gennemgangscyklusser forlænger godkendelsestidslinjer for nye terapier. Markedet for Uterin Leiomyosarkom navigerer disse barrierer i vækst og innovation. Det fremhæver behovet for stærkere støtte rammer.

Markedsmuligheder:

Stigende udvidelse af præcisionsmedicinplatforme og udvikling af nye terapier

Præcisionsmedicin forbedrer behandlingsklarhed gennem biomarkør-guidet terapivalg. Genomisk profilering identificerer nye mål for næste generations lægemiddeludvikling. Biotekfirmaer investerer i terapier, der adresserer immunveje forbundet med tumoradfærd. Hospitaler adopterer sekventeringsværktøjer, der understøtter bedre evaluering af sjældne kræftformer. Internationale samarbejder udvider adgangen til kliniske forsøg for underbetjente befolkninger. Uterin Leiomyosarcoma-markedet får muligheder fra videnskabelig innovation. Det driver langsigtet potentiale for transformative terapeutiske valg. Interessenter accelererer investeringer i avancerede onkologiværktøjer.

Voksende omfang for globale screeningsprogrammer og styrkelse af onkologi-infrastruktur

Regeringer udvider kræftscreeningsinitiativer for at fremme tidligere detektion blandt kvinder. Sundhedssystemer investerer i omfattende onkologihubs med specialiserede kirurgiske teams. Uddannelsesprogrammer styrker klinisk parathed til behandling af sjældne sarkomer. Screeningsrammer forbedrer henvisningshastigheden på tværs af primære og tertiære plejenetværk. Udbydere adopterer hurtige diagnostiske værktøjer, der forbedrer nøjagtigheden i tumorvurdering. Uterin Leiomyosarcoma-markedet drager fordel af global infrastrukturforbedring. Det bygger stærkt momentum for forbedrede patientresultater. Vækstpotentialet stiger med bredere adgang til strukturerede plejeveje.

Markedssegmenteringsanalyse:

Behandlingssegmenter

Uterin Leiomyosarcoma-markedet udvides gennem et mangfoldigt sæt af behandlingsmuligheder, der anvendes på tværs af globale onkologisystemer. Kirurgi forbliver den primære intervention på grund af dens rolle i tumorfjernelse og forbedring af overlevelse. Kemoterapi understøtter sygdomskontrol gennem antracyklin-, ifosfamid-, gemcitabin- og taxan-baserede regimer, der guider systemiske behandlingsplaner. Strålebehandling styrker lokal kontrol gennem eksterne strålemetoder og brachyterapi-teknikker. Hormonbehandling tjener udvalgte hormonreceptor-positive tilfælde, hvor målrettede hormonelle veje er vigtige. Målrettet terapi med midler som pazopanib og trabectedin former væksten i avancerede sygdomslinjer. Immunterapi vækker interesse gennem checkpoint-hæmmere og nye midler under undersøgelse. Det skaber momentum for næste generations systemiske tilgange.

- For eksempel har doxorubicin vist responsrater på omkring 14–20% i avanceret bløddelssarkom på tværs af flere forsøg.

Slutbrugersegmenter

Hospitaler leder behandlingsadoption på grund af stærk kirurgisk kapacitet og strukturerede onkologiteams. Disse centre håndterer komplekse tilfælde og understøtter integrerede diagnostiske arbejdsgange. Special- og onkologiklinikker bidrager gennem fokuserede sarkomprogrammer med personlige behandlingsplaner. Kræftforskningscentre og akademiske institutter understøtter innovation gennem forsøgsindskrivning og biomarkørstudier. Deres involvering driver forfining af avancerede terapeutiske veje og langsigtet overlevelsesforskning. Hver slutbrugergruppe styrker klinisk parathed med koordinerede plejemodeller. Uterin Leiomyosarcoma-markedet drager fordel af udvidet infrastruktur, der forbedrer rettidig adgang til terapi. Det understøtter fortsat vækst i avanceret plejelevering.

- For eksempel gennemfører MD Anderson Cancer Center over 1.200 aktive kliniske forsøg på ethvert tidspunkt, inklusive flere sarkomstudier.

Segmentering:

Behandlingssegmenter

- Kirurgi (hysterektomi og relaterede kirurgiske indgreb)

- Kemoterapi (anthracyclin-, ifosfamid-, gemcitabin- og taxan-baserede regimer)

- Strålebehandling (ekstern strålebehandling og brachyterapi)

- Hormonbehandling (for udvalgte hormonreceptor-positive tilfælde)

- Målrettet terapi (pazopanib, trabectedin og andre kinase/målrettede midler)

- Immunterapi og nye systemiske terapier (checkpoint-hæmmere og nye midler)

Slutbrugersegmenter

- Hospitaler

- Specialiserede/onkologiske klinikker

- Kræftforskningscentre og akademiske institutter

Regionale segmenter

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerikas lederskab og stærk klinisk parathed

Nordamerika har den største andel af markedet for uterin leiomyosarkom med næsten 40% på grund af avancerede onkologinetværk og stærk diagnostisk kapacitet. USA driver det meste af aktiviteten gennem høj adoption af målrettede lægemidler og præcisionsværktøjer. Hospitaler driver specialiserede sarkomenheder, der understøtter hurtig intervention og struktureret opfølgende pleje. Lægemiddelproducenter introducerer nye terapier i denne region først på grund af klarere reguleringsmæssige rammer. Udbydere stoler på robust billedinfrastruktur, der forbedrer tidlige detektionsmønstre. Markedet for uterin leiomyosarkom får stabilt momentum her gennem høj bevidsthed og konsekvent behandlingsadgang. Det forbliver benchmark-regionen for moderne onkologipraksis.

Europas udvidede adgang til målrettede og systemiske terapier

Europa tegner sig for cirka 30% andel med stærk involvering fra Tyskland, Frankrig, Italien og Storbritannien. Regionale sundhedssystemer understøtter bred adgang til godkendte onkologiske lægemidler gennem strukturerede refusionsveje. Hospitaler adopterer tværfaglige modeller, der guider terapivalg for komplekse sarkomtilfælde. Forskningsnetværk bidrager til forsøgsaktivitet, der udvider behandlingssikkerheden. Udbydere følger veldefinerede diagnostiske protokoller, der reducerer variation i plejekvalitet. Kliniske teams integrerer molekylær testning i rutinemæssig evaluering med stigende hyppighed. Markedet for uterin leiomyosarkom drager fordel af Europas balancerede fokus på præcisionsmedicin og universelle sundhedsmodeller. Det styrker langsigtet adoption i avancerede behandlingskategorier.

Vækstudsigter for Asien og Stillehavsområdet, Latinamerika og Mellemøsten & Afrika

Asien-Stillehavsområdet repræsenterer næsten 20% andel og viser den hurtigste vækst på grund af ekspanderende kræftcentre i Kina, Japan, Indien og Sydkorea. Hospitaler øger investeringer i billeddiagnostiske værktøjer, der forbedrer niveauet for tumordetektion. Onkologiklinikker adopterer moderne systemiske terapier, da sundhedsudgifterne stiger. Latinamerika har tæt på 6% andel med stabil fremgang i Brasilien og Mexico, hvor diagnostisk kapacitet forbedres hvert år. Mellemøsten & Afrika står for cirka 4% andel på grund af begrænset infrastruktur, men stigende investeringer i tertiær pleje. Hver fremvoksende region styrker sin kliniske vej med nye onkologiprogrammer og forbedret uddannelse af arbejdsstyrken. Markedet for uterin leiomyosarkom opnår bred synlighed på tværs af disse regioner gennem stabil ekspansion. Det viser langsigtet potentiale, da adgangen til specialiseret behandling forbedres.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Pfizer Inc.

- Novartis AG

- Eli Lilly and Company

- Bristol-Myers Squibb Company

- Merck & Co., Inc.

- GlaxoSmithKline (GSK plc)

- Johnson & Johnson / Janssen

- AstraZeneca plc

- Bayer AG

- F. Hoffmann-La Roche Ltd / Genentech

- Amgen Inc.

- Sanofi

- Takeda Pharmaceutical Company Limited

- Eisai Co., Ltd.

Konkurrenceanalyse:

Markedet for uterin leiomyosarkom byder på stærk konkurrence blandt globale onkologiske lægemiddelproducenter, der fokuserer på fremskridt inden for målrettet terapi, immunterapi og kemoterapi. Virksomheder styrker porteføljer gennem pipeline-udvidelse og bredere klinisk forsøgsaktivitet. Det driver innovation på tværs af behandlingsklasser, der understøtter tumorkontrol i avancerede tilfælde. Firmaer investerer i prædiktive biomarkører for at skærpe terapivalg og forbedre responskonsistens. Strategiske samarbejder hjælper organisationer med at få adgang til nye forskningscentre og patientgrupper. Onkologiske ledere prioriterer sikkerhedsforfining og langsigtede overlevelsesdata for at sikre regulatorisk godkendelse. Markedskonkurrencen vokser, da hospitaler og klinikker efterspørger terapier med stærkere evidens. Landskabet fortsætter med at ændre sig gennem videnskabelige fremskridt og stigende patientbevidsthed.

Seneste udviklinger:

- I oktober 2025 præsenterede Eisai klinisk forskning ved ESMO-kongressen 2025, der fremhævede kombinationen af lenvatinib og pembrolizumab for avanceret endometriecancer, med 5-års overlevelsesdata fra fase 3-studiet 309/KEYNOTE-775 og yderligere 1-års opfølgningsresultater fra fase 3 LEAP-001-studiet i førstelinje avanceret eller tilbagevendende endometriecancer.

- I april 2025 annoncerede Merck KGaA en aftale om at erhverve SpringWorks Therapeutics for en virksomhedsværdi på $3,4 milliarder (ca. €3 milliarder). Erhvervelsen blev afsluttet den 30. juni 2025. SpringWorks’ portefølje inkluderer Ogsiveo (nirogacestat) for desmoid tumorer og Gomekli (mirdametinib) for neurofibromatose type 1-associerede plexiforme neurofibromer.

- I januar 2025 annoncerede Eli Lilly sin erhvervelse af Scorpion Therapeutics’ PI3Kα-hæmmerprogram (ST-478) for op til $2,5 milliarder i kontanter, inklusive forudbetalinger og betingede regulatoriske og salgsrelaterede milepælsbetalinger. ST-478 er i øjeblikket i indledende forsøg for brystkræft og andre avancerede solide tumorer.

- I januar 2025 annoncerede GSK erhvervelsen af Idrx Inc. for $1 milliard forudbetaling for at tilføje til sin kræftpipeline. I juli 2024 udvidede FDA godkendelsen af Jemperli (dostarlimab) plus kemoterapi til alle voksne patienter med primær avanceret eller tilbagevendende endometriecancer, efter positive fase III-data.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Behandlingssegmenter og Slutbrugersegmenter. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige udsigter:

- Adoption af præcisionsonkologi vil accelerere personalisering af behandling på globale centre.

- Brugen af genomisk profilering vil udvide sig, efterhånden som hospitaler forfiner diagnostiske veje.

- Immunterapikombinationer vil opnå stærkere evidens på tværs af komplekse sygdomstilfælde.

- Målrettede midler vil komme i bredere brug gennem avancerede forsøgsresultater.

- Hospitaler vil styrke tværfaglige sarkomenheder for bedre behandlingsplanlægning.

- Fremvoksende markeder vil investere i onkologi-infrastruktur for at forbedre adgang til pleje.

- Forskningssamarbejdsnetværk vil udvide patientindskrivning til sjældne kræftforsøg.

- Nye biomarkører vil understøtte tidlig diagnose og vejlede terapiresponsforudsigelse.

- Digitale sundhedsværktøjer vil forbedre behandlingsovervågning og langvarig patientengagement.

- Markedet for uterin leiomyosarkom vil udvikle sig med stabil innovation i systemiske terapier.