Markedsoversigt:

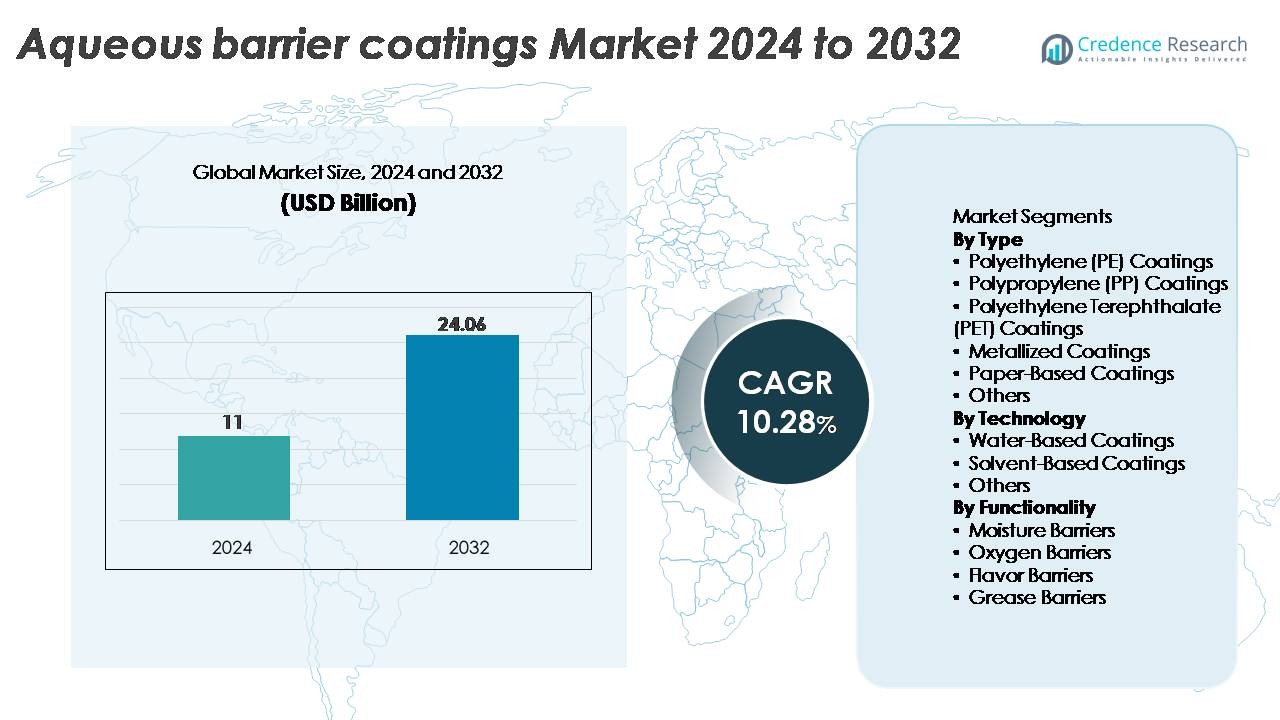

Det globale marked for vandbaserede barrierebelægninger blev vurderet til 11 milliarder USD i 2024 og forventes at nå 24,06 milliarder USD i 2032, hvilket afspejler en årlig sammensat vækstrate (CAGR) på 10,28% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Vandbaserede Barrierebelægninger 2024 |

11 Milliarder USD |

| Vandbaserede Barrierebelægninger Marked, CAGR |

10,28% |

| Markedsstørrelse for Vandbaserede Barrierebelægninger 2032 |

24,06 Milliarder USD |

Markedet for vandbaserede barrierebelægninger formes af en blanding af globale kemiske ledere og specialiserede belægningsproducenter, herunder Cork Industries, DuPont, Follmann, Amcor, H.B. Fuller, Chemline Global, Avery Dennison, Cattie Adhesives, Clariant og Dow Chemical. Disse virksomheder konkurrerer gennem fremskridt inden for vandbaserede polymerdispersioner, PFAS-fri fedtbarrierer og genanvendelige emballageløsninger skræddersyet til fødevareindustrien, e-handel og forbrugsvarer. Regionalt fører Nordamerika markedet med cirka 32% andel, understøttet af stærkt regulatorisk pres og hurtig adoption af genbrugelig emballage. Asien-Stillehavsområdet følger tæt med cirka 30%, drevet af højvolumen emballageproduktion og voksende bæredygtighedsmandater.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale marked for vandbaserede barrierebelægninger blev vurderet til USD 11 milliarder i 2024 og forventes at nå USD 24,06 milliarder i 2032, med en CAGR på 10,28% i prognoseperioden.

- Stærk efterspørgsel efter genanvendelig, PFAS-fri og genpulperbar emballage inden for fødevareservice, drikkevarer og e-handel fortsætter med at drive adoptionen, hvor polyethylen (PE) belægninger har den største segmentandel på grund af deres overlegne fugtbarriereydelse.

- Vigtige tendenser inkluderer den hurtige overgang mod bio-baserede dispersioner, hybride barrierekemier og højtydende vandbaserede systemer, understøttet af bæredygtighedsmandater på tværs af globale emballageforsyningskæder.

- Det konkurrenceprægede landskab formes af store aktører som Amcor, DuPont, Clariant, Dow Chemical, H.B. Fuller og andre, der fokuserer på teknologisk innovation, kapacitetsudvidelse og skræddersyede løsninger til konvertere.

- Regionalt fører Nordamerika med ~32% andel, efterfulgt af Asien-Stillehavsområdet med ~30% og Europa med ~28%, hvilket afspejler stærkt regulatorisk pres og stigende adoption af fiberbaserede, genanvendelige emballageformater.

Markedssegmenteringsanalyse:

Efter Type

Polyethylen (PE) belægninger repræsenterer det dominerende segment og tegner sig for den største markedsandel på grund af deres stærke fugtmodstand, fremragende filmformende egenskaber og kompatibilitet med højhastighedsemballagelinjer. PE’s udbredte anvendelse i fødevareservicekopper, papkartoner og fleksibel emballage styrker dens førende position. Polypropylen (PP) og PET belægninger vinder frem i applikationer, der kræver forbedret varmebestandighed og klarhed, mens metalliserede belægninger understøtter premium iltbarrierebehov. Papirbaserede belægninger fortsætter med at udvide sig, da mærker overgår til genanvendelig og PFAS-fri emballage. Kategorien “Andre” inkluderer specialpolymerer, der anvendes i nichebarriereformater.

- For eksempel leverer Dows PE-baserede barrierebelægningsharpikser, såsom INNATE™ præcisionspakningspolymerer, enestående stivhed og sejhed, der muliggør skabelsen af højtydende papir- og fleksible emballagestrukturer.

Efter Teknologi

Vandbaserede belægninger dominerer markedet, drevet af regulatorisk pres for at reducere VOC-emissioner og den accelererende overgang mod bæredygtige, ikke-giftige emballageløsninger. Deres nemme anvendelse, stærke vedhæftning til papirunderlag og kompatibilitet med fødevarekontaktstandarder styrker deres udbredte adoption. Opløsningsmiddelbaserede belægninger bevarer relevans i industrielle miljøer, der kræver høj holdbarhed og hurtig tørring, selvom deres andel gradvist falder. Segmentet “Andre” inkluderer hybride og bio-baserede formuleringer, der appellerer til producenter, der forfølger næste generations miljøvenlige emballage. Kontinuerlige forbedringer i vandbaserede barrierekemier styrker yderligere dette segments lederskab på tværs af globale emballagelinjer.

- For eksempel udviser H.B. Fuller’s Flextra™ vandbaserede barrierebelægning en vanddampeffekt på så lavt som 0,3 g/m²·dag ved 38°C/90% RH, samtidig med at den opretholder varmeforseglingsstyrker over 4 N/15 mm på papirsubstrater, hvilket muliggør højtydende, genanvendelig barriereemballage.

Efter Funktionalitet

Fugtbarrierebelægninger har den største markedsandel, understøttet af deres essentielle rolle i at beskytte emballerede fødevarer, lægemidler og forbrugsvarer mod fugtdrevet forringelse. Deres dominans skyldes robust ydeevne, omkostningseffektivitet og bred kompatibilitet med papir og fleksible substrater. Oxygenbarrierebelægninger udvider sig i kategorier, der kræver forlænget holdbarhed, mens smagsbarriereteknologier adresserer aromabeskyttelse i konfekture- og drikkevareemballage. Fedtbarrierebelægninger fortsætter med at stige, da PFAS-fri løsninger vinder regulativ og forbrugerfavor. Segmentet “Andre” inkluderer multifunktionelle belægninger designet til at levere kombinerede barriereegenskaber til højtydende applikationer.

Vigtige Vækstdrivere:

Stigende Efterspørgsel efter Bæredygtige og Genanvendelige Emballageløsninger

Bæredygtighedsforpligtelser på tværs af FMCG-, foodservice- og e-handelssektorer driver hurtig vedtagelse af vandbaserede barrierebelægninger, da mærker bevæger sig væk fra plastlaminater, voksbelægninger og PFAS-baserede fedtbarrierer. Disse vandbaserede løsninger muliggør genanvendelighed og genbrug, i overensstemmelse med globale mandater som EPR-politikker, engangsplastikrestriktioner og virksomheders netto-nul køreplaner. Producenter erstatter i stigende grad polyethylen- eller ekstruderingsbelægninger med vandbaserede formuleringer for at opretholde barriereydelse, mens de sikrer kompatibilitet med fiber-genbrugssystemer. Papirkopproducenter, bølgepapemballageproducenter og fleksible emballagekonvertere drager fordel af lavere CO2-aftryk og forbedrede slutresultater. Da førende multinationale virksomheder lover at overgå til fuldt genanvendelig eller komposterbar emballage inden udgangen af årtiet, styrkes efterspørgslen efter vandbaserede barrierer på tværs af højvolumenapplikationer som kartoner, wraps og foldede kasser.

- For eksempel opnåede Stora Ensos vandbaserede dispersionbelagte Cupforma Natura™ en genanvendelighed på over 95% i standardmøllepulpningstests og demonstrerede fedtresistensniveauer op til KIT 12, hvilket gør det muligt for store drikkevaremærker at overgå til fuldt genbrugelige kopløsninger.

Udvidelse af Foodservice og Klar-til-at-Spise Emballageapplikationer

Vækst i hurtigservice-restauranter, leveringsplatforme og bekvemmelighedsbaserede forbrugsmønstre accelererer betydeligt behovet for fedtresistente, fugtsikre og fødevaresikre belægningsteknologier. Vandbaserede barrierebelægninger foretrækkes i stigende grad på grund af deres evne til at opretholde produktintegritet uden at gå på kompromis med genanvendelighed. I foodservice-formater som muslingeskaller, bakker, papirindpakninger og drikkekopper giver vandbaserede systemer holdbar modstand mod olie- og dampmigration. Da reglerne strammes mod fluorerede fedtbarrierekemikalier, vedtager fødevareemballageleverandører hurtigt PFAS-fri vandbaserede alternativer for at sikre overholdelse, mens de bevarer ydeevnen. Derudover driver udvidelsen af frosne, afkølede og mikrobølgeklare måltider efterspørgslen efter belægninger med forbedret termisk stabilitet. Vækst i bageri-, konfekture- og mejeriproduktpakning styrker yderligere vedtagelsen, da mærkeejere standardiserer på sikrere, miljøvenlige barrierekemikalier.

- For eksempel er Solenis’ TOPSCREEN™-familie af PFAS-fri vandbaserede barrierebelægninger designet til at give effektiv olie-, fedt- og vandmodstand til papirbaseret fødevareemballage. Disse vandbaserede polymer- og biovoksformuleringer erstatter traditionelle materialer som polyethylen (PE) og paraffinvoks for at muliggøre genbrug, genanvendelighed og ofte kompostering.

Fremskridt inden for højtydende vandbaserede barrierekemikalier

Teknologiske forbedringer inden for polymerdispersion, krydsbinding og nanokompositbarrieresystemer udvider de funktionelle kapaciteter af vandbaserede barrierebelægninger. Moderne formuleringer leverer nu multifunktionel beskyttelse, der kombinerer fugt-, ilt- og fedtmodstand i et enkelt lag, hvilket reducerer afhængigheden af flerlagsplaststrukturer. Innovationer inden for biobaserede polymerer, hybride akrylsystemer og forbedrede filmformende additiver muliggør ydeevneniveauer, der kan sammenlignes med opløsningsmiddelbaserede eller ekstruderingsbelægninger. Forbedret kørbarhed på højhastighedsbelægningsmaskiner, bedre varmeforseglingsydelse og justerbare barriereegenskaber gør det muligt for konvertere at skræddersy løsninger til applikationer med strengere holdbarhedskrav. Da store belægningsproducenter investerer kraftigt i F&U for næste generations genbrugelige, komposterbare og migrationskompatible belægninger, drager markedet fordel af en udvidet anvendelsesbredde på tværs af både primære og sekundære emballageformater.

Vigtige tendenser & muligheder:

Skift mod PFAS-fri og reguleringskompatible belægningsalternativer

Globale forbud og restriktioner mod PFAS-kemikalier har skabt betydelige muligheder for leverandører af vandbaserede belægninger til at udvikle næste generations fedt- og fugtbarriereløsninger. Regeringer i Europa, Nordamerika og dele af Asien accelererer lovgivningsmæssige tiltag, der målretter skadelige fluorokemikalier, hvilket presser konvertere til at skifte til kompatible alternativer. Denne reguleringsdynamik fremmer en stigning i adoptionen af fluorfrie vandbaserede belægninger, der leverer fremragende oliemodstand samtidig med at genanvendeligheden opretholdes. Leverandører udnytter dette ved at lancere højtydende fedtbarriereløsninger til fastfood-indpakninger, bageridisplaypakker og støbte fiberbeholdere. Overgangen åbner langsigtede muligheder for virksomheder, der er i stand til at levere belægninger, der opfylder strenge migrations-, komposterbarheds- og fødevarekontaktstandarder.

- For eksempel leverer Michelmans PFAS-fri Hydrastar® 3000 vandbaserede barrierebelægning fedtmodstand op til KIT 12, opnår en Cobb60 vandabsorptionsværdi under 20 g/m² og opfylder FDA 21 CFR fødevarekontaktgrænser, hvilket gør det muligt for konvertere at erstatte ældre fluorinerede barrierer uden at gå på kompromis med funktionaliteten.

Stigende adoption af fiberbaseret emballage i e-handel og detailhandel

E-handelssektorens skift mod kantstensgenanvendelig emballage skaber nye muligheder for vandbaserede barrierebelægninger. Da detailhandlere erstatter plastforsendelsesposer, bobleplast og laminerede poser med fiberbaserede forsendelsesposer og tasker, stiger efterspørgslen efter stærke fugt- og slidbestandige belægninger. Vandbaserede barrierer forbedrer holdbarheden under transport og beskytter indholdet mod fugt, kondens og mekaniske skader. Derudover integrerer premium detailmærker belagte papirløsninger for at understøtte plastfri brandingstrategier. Den hurtige udbredelse af støbt fiberemballage som beskyttelsesindsatser og bakker øger også mulighederne for vandbaserede systemer, der leverer ensartet belægningsydelse på komplekse geometriske former.

- For eksempel producerer Henkel en række vandbaserede barrierebelægninger inden for sin AQUENCE® FB-produktlinje, der er designet til at forbedre vand- og fedtresistensen af papir- og papemballage, hvilket gør dem velegnede til anvendelser som e-handelsforsendelser og støbte fiberkomponenter.

Vækst af Bio-baserede og Komposterbare Barriere Teknologier

En fremvoksende trend fokuserer på bio-baserede vandige belægninger afledt af stivelser, polysaccharider, proteiner eller plantebaserede polymerer. Disse materialer er i overensstemmelse med den globale bevægelse mod komposterbar emballage til fødevare- og engangsapplikationer. Innovationer inden for biologisk nedbrydelige belægninger tilbyder forbedret barriere styrke, forbedret vandresistens og kompatibilitet med industrielle komposteringsmiljøer. Da forbrugerorienterede brands forfølger certificeringsveje som EN 13432 og ASTM D6400, er leverandører, der udvikler bio-baserede belægninger, godt positioneret til at fange vækst i de tidlige faser. Kombinationen af bæredygtighed, reguleringsmæssig tilpasning og voksende F&U-investeringer accelererer mulighederne i dette segment.

Vigtige Udfordringer:

Ydelsesbegrænsninger Sammenlignet med Traditionelle Plastbaserede Barrierer

På trods af hurtige fremskridt står vandige barrierebelægninger stadig over for begrænsninger sammenlignet med højtydende plastlaminater eller metalliserede film, især i applikationer, der kræver ekstremt lave ilttransmissionsrater, høj termisk udholdenhed eller lang holdbarhed. Produkter som fedtholdige snacks, dehydraterede fødevarer og farmaceutiske produkter er stadig afhængige af flerlagsbarrierestrukturer, hvor vandige belægninger endnu ikke kan matche ydeevnen. Fugtighedsfølsomhed, forseglingens integritet og holdbarhed under ekstreme opbevarings- eller forarbejdningsforhold udgør yderligere udfordringer. Disse ydelsesgab bremser adoptionen i visse premium emballageformater, hvilket kræver fortsat F&U inden for polymerkemi, tværbindings teknologier og hybride barriersystemer.

Behandlingskompleksiteter og Omkostningspres for Konvertere

Overgangen fra traditionelle ekstruderingsbelægninger eller opløsningsmiddelbaserede systemer til vandige alternativer kræver ofte kapitalinvestering i tørresystemer, opgraderinger af belægningsudstyr og procesoptimering. Vandige formuleringer kræver generelt længere tørretider, højere energiforbrug og præcis fugtighedskontrol, hvilket påvirker gennemløbet på højhastighedslinjer. I omkostningsfølsomme industrier skaber disse operationelle ændringer barrierer for adoption, især for små og mellemstore konvertere med begrænset budgetfleksibilitet. Fluktuationer i råvarepriser for specialpolymerer og funktionelle additiver bidrager også til omkostningsudfordringer. At balancere bæredygtighed med ydeevne og operationel effektivitet forbliver en kritisk hindring for storstilet markedsindtrængning.

Regional Analyse:

Nordamerika

Nordamerika fører markedet for vandige barrierebelægninger med cirka 32% andel, drevet af hurtig adoption af genanvendelig, PFAS-fri og genpulpbar emballage på tværs af fødevare-, drikkevare- og e-handelssektorerne. Regionens stærke reguleringsmiljø understøttet af EPA-retningslinjer og statslige forbud mod fluorerede fedtbarrierer accelererer overgangen til vandbaserede belægninger. USA har størstedelen af efterspørgslen på grund af sin avancerede konverteringsinfrastruktur og høje forbrug af belagte papirprodukter. Væksten understøttes yderligere af investeringer fra store emballagekonvertere i fiberbaserede alternativer til fastfoodrestauranter, frosne fødevarer og bæredygtig detailhandel emballage.

Europa

Europa står for omkring 28% af markedet, understøttet af strenge bæredygtighedsdirektiver såsom EU’s direktiv om engangsplastik og aggressive PFAS-udfasningsinitiativer. Store økonomier som Tyskland, Frankrig, Italien og de nordiske lande driver en stærk efterspørgsel efter vandbaserede belægninger i foldede kartoner, drikkebægre, bageriindpakninger og premium detailemballage. Regionens veletablerede genanvendelsessystemer favoriserer vandbaserede belægninger frem for flerlagslaminater, hvilket understøtter cirkularitetsmål. Innovation inden for biobaserede og komposterbare barrierekemikalier udvider sig hurtigt, forstærket af virksomheders engagement i fiberbaseret emballage på tværs af foodservice, konfekture og personlig pleje applikationer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet udgør næsten 30% af markedet og forbliver den hurtigst voksende region, drevet af højvolumen emballageproduktion og stigende efterspørgsel fra fødevarelevering, hurtig handel og forarbejdede fødevareindustrier. Kina, Indien, Japan og Indonesien er store bidragydere, med stigende reguleringsindsatser for at begrænse plastikaffald, der fremskynder overgangen til repulpable vandbaserede barriere systemer. Eksportorienterede emballageleverandører i APAC adopterer vandbaserede belægninger for at opfylde vestlige bæredygtighedsstandarder. Vækst i støbte fiberapplikationer, takeaway emballage og fugtbestandige fødevareindpakninger styrker yderligere efterspørgslen, hvilket positionerer regionen som et kritisk knudepunkt for langsigtet markedsudvidelse.

Latinamerika

Latinamerika repræsenterer omkring 6% af det globale marked og viser en stabil adoption, da bevidstheden om bæredygtighed stiger blandt emballageproducenter og forbrugsvarer virksomheder. Brasilien og Mexico driver det meste af den regionale efterspørgsel, der overgår fra PE-laminater og voksbelægninger til genanvendelige, vandbaserede alternativer. Reguleringsinitiativer, der målretter engangsplastik, understøtter optagelsen i foodservice, bageri og mejeriemballage. Selvom infrastrukturmodernisering skrider langsomt frem, udvider multinationale emballagevirksomheder lokale operationer, hvilket øger tilgængeligheden af vandbaserede barriere løsninger. Vækst i fastfoodrestauranter, drikkebægre og hurtigt omsættelige forbrugsvarer forstærker regionens gradvise men konsekvente markedsindtrængning.

Mellemøsten & Afrika

Mellemøsten & Afrika regionen har en andel på cirka 4%, med adoption drevet af voksende forbrug af pakkede fødevarer, urbanisering og ekspanderende foodservice kæder. Saudi-Arabien, UAE og Sydafrika leder efterspørgslen, da virksomheder adopterer genanvendelige, PFAS-fri vandbaserede belægninger for at tilpasse sig nye bæredygtighedsrammer. Fugt- og fedtresistente belægninger vinder indpas i bageri, konfekture og takeaway emballage. Selvom begrænset lokal konverteringskapacitet udgør udfordringer, forbedrer stigende investeringer i moderne belægnings- og papirforarbejdningsfaciliteter forsyningstilgængeligheden. Øget samarbejde med globale emballageproducenter understøtter bredere adoption på tværs af detailhandel, gæstfrihed og fastfood sektorer.

Markedssegmenteringer:

Efter Type

- Polyethylen (PE) Belægninger

- Polypropylen (PP) Belægninger

- Polyethylenterephthalat (PET) Belægninger

- Metalliserede Belægninger

- Papirbaserede Belægninger

- Andre

Efter Teknologi

- Vandbaserede Belægninger

- Opløsningsmiddelbaserede Belægninger

- Andre

Efter Funktionalitet

- Fugtbarrierer

- Oxygenbarrierer

- Smagsbarrierer

- Fedtbarrierer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Det konkurrencemæssige landskab for markedet for vandbaserede barrierebelægninger er præget af stærk deltagelse fra globale kemiproducenter, specialbelægningsformulatorer og store papir-emballagekonvertere, der fokuserer på at levere genanvendelige og PFAS-fri barriere løsninger. Førende aktører konkurrerer på teknologisk innovation, overholdelse af regler, filmpræstation og kompatibilitet med højhastighedsbelægningslinjer. Virksomheder investerer kraftigt i avancerede polymerdispersioner, bio-baserede bindemidler og hybride barrierekemier, der forbedrer fugt-, ilt- og fedtresistens, samtidig med at de opretholder genpulperbarhed. Strategiske samarbejder mellem belægningsproducenter og emballagekonvertere styrker produkttilpasning til fødevareservice, e-handel og premium detailapplikationer. Flere aktører udvider produktionskapacitet og regionale distributionsnetværk for at imødekomme den stigende efterspørgsel efter bæredygtig emballage. Kontinuerlig investering i F&U, præstationsdifferentiering og overholdelse af udviklende globale fødevarekontakt- og miljøstandarder forbliver kritiske faktorer, der former konkurrencemæssig positionering på tværs af markedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Cork Industries

- DuPont

- Follmann

- Amcor

- H.B. Fuller

- Chemline Global

- Avery Dennison

- Cattie Adhesives

- Clariant

- Dow Chemical

Seneste udviklinger:

- I november 2025 annoncerede Amcor virksomheden en ny “Amcor Lift-Off Winter 2025/26 Challenge”, der inviterer start-ups globalt til at udvikle højtydende komposterbare eller genanvendelige barrierebelægninger til fleksibel og papirbaseret emballage.

- I april 2024 introducerede Siegwerk en ny mono-PE (polyethylen) dyrefoderpose med genanvendelige barrierebelægninger. Denne innovative emballageløsning er designet til at forbedre bæredygtigheden i dyrefoderindustrien ved at muliggøre lettere genanvendelse samtidig med at produktbeskyttelsen opretholdes.

- I marts 2024 har Berry Global og Mitsubishi Gas Chemical Company samarbejdet om at introducere en genanvendelig, EVOH-fri barrierebelægning designet til fødevareemballageapplikationer, specifikt rettet mod termoformede rør, krukker og flasker. Denne innovative løsning anvender Mitsubishis MXD6 barriereharpiks, som sigter mod at forbedre genanvendeligheden af fødevareemballage samtidig med at produktets friskhed og sikkerhed opretholdes.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Teknologi, Funktionalitet og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsekspansion i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt udsyn:

- Efterspørgslen efter vandbaserede barrierebelægninger vil accelerere, da globale brands forpligter sig til fuldt genanvendelige og PFAS-fri emballageformater.

- Vandbaserede barriere-teknologier vil fortsætte med at erstatte plastlaminater og voksbelægninger i foodservice, detailhandel og e-handelsapplikationer.

- Fremskridt inden for polymerdispersioner og tværbindingskemi vil forbedre fugt-, ilt- og fedtbestandighed på tværs af bredere emballagekategorier.

- Biobaserede og komposterbare vandbaserede belægningssystemer vil vinde indpas, efterhånden som regulatorer strammer bæredygtigheds- og slutlivskravene.

- Adoption af højhastigheds, energieffektivt belægningsudstyr vil forbedre produktionseffektiviteten for konvertere.

- Hybride barriersystemer, der kombinerer flere funktionaliteter i et enkelt lag, vil udvide deres tilstedeværelse i højtydende emballage.

- Flere globale konvertere vil integrere vandbaserede belægninger for at opfylde eksportemballagestandarder, der er i overensstemmelse med vestlige genanvendelighedsretningslinjer.

- Partnerskaber mellem belægningsproducenter og emballageproducenter vil drive skræddersyet, applikationsspecifik produktudvikling.

- Den voksende efterspørgsel efter støbt fiberemballage vil skabe nye muligheder for ensartede og holdbare vandbaserede barriereløsninger.

- Regulatoriske pres, der retter sig mod fluorokemikalier og flerlagsplastik, vil fortsætte med at styrke markedets langsigtede vækstforløb.