Markedsoversigt:

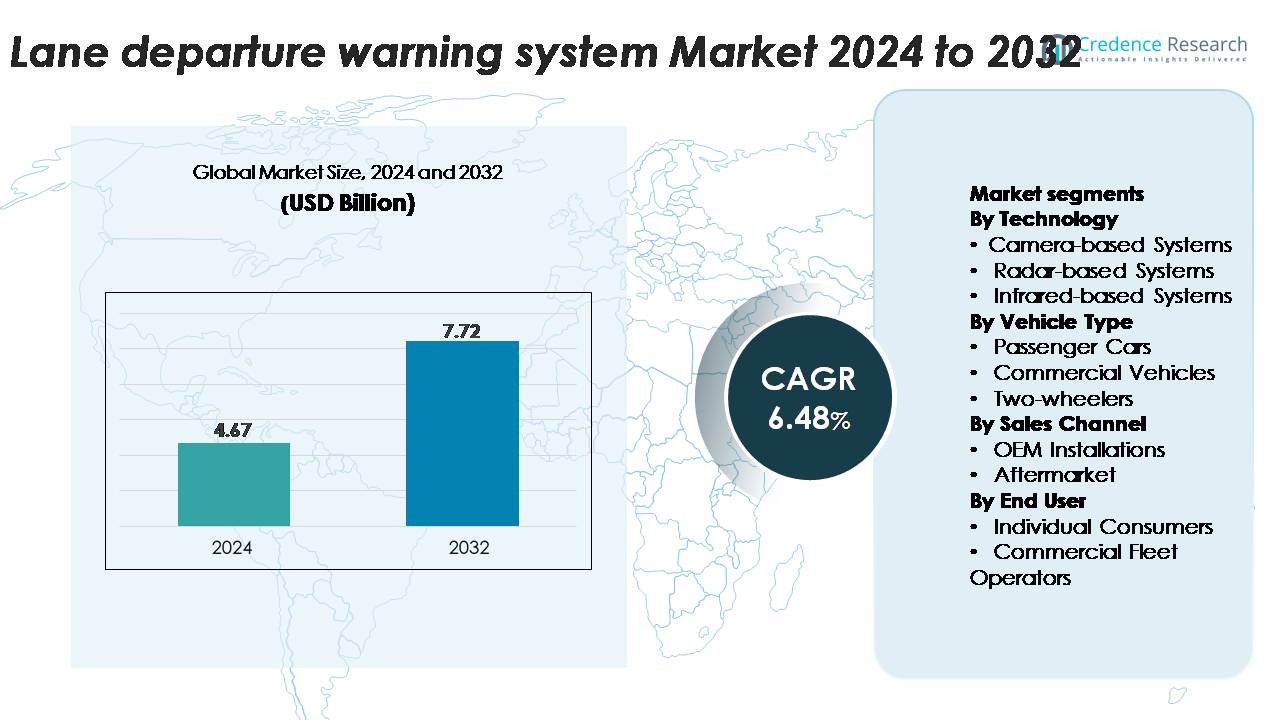

Det globale marked for Lane Departure Warning System (LDWS) blev vurderet til USD 4,67 milliarder i 2024 og forventes at nå USD 7,72 milliarder i 2032, med en CAGR på 6,48% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Lane Departure Warning System (LDWS) Markedsstørrelse 2024 |

USD 4,67 Milliarder |

| Lane Departure Warning System (LDWS) Marked, CAGR |

6,48% |

| Lane Departure Warning System (LDWS) Markedsstørrelse 2032 |

USD 7,72 Milliarder |

Markedet for lane departure warning system er præget af stærk deltagelse fra førende ADAS- og bil-elektronikvirksomheder som Bosch GmbH, Continental AG, Denso Corporation, ZF Friedrichshafen, Mobileye, Aptiv, Magna International, Valeo, Hella, Visteon Corporation, Panasonic Automotive, Hyundai Mobis, Autoliv Inc., TRW Automotive, Gentex Corporation, Hitachi Automotive Systems, Mando Corporation, NVIDIA Corporation og Autotalks. Disse aktører konkurrerer gennem fremskridt inden for kamerateknologi, AI-baseret vognbanedetektion og sensor-fusion platforme integreret i OEM sikkerhedspakker. Nordamerika leder det globale marked med cirka 32% andel, drevet af strenge sikkerhedsregler og høj ADAS-penetration, tæt efterfulgt af Europa med 28% med stærk reguleringshåndhævelse og moden bilproduktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale marked for vognbaneafvigelsesadvarselssystemer blev vurderet til USD 4,67 milliarder i 2024 og forventes at nå USD 7,72 milliarder i 2032, med en CAGR på 6,48% over prognoseperioden.

- Markedsvæksten drives af obligatoriske ADAS-reguleringer, stigende integration af kamerabaserede LDWS, som i øjeblikket er det dominerende teknologisegment med den største andel, og stigende forbrugerefterspørgsel efter køretøjer udstyret med sikkerhedsfunktioner på tværs af mellemklasse- og premiumkategorier.

- Nøgletrends inkluderer AI-forbedret vognbanedetektion, sensor-fusion platforme og udvidet OEM-adoption understøttet af faldende sensorkostnader, med eftermarkedets eftermontering, der vinder fremdrift i aldrende køretøjsflåder.

- Konkurrenceintensiteten forbliver høj, med aktører som Bosch, Continental, Denso, ZF Friedrichshafen, Mobileye, Aptiv og Valeo, der fokuserer på forbedret vognbane-genkendelsesnøjagtighed, ydeevne i svagt lys og skalerbare ADAS-arkitekturer; dog begrænser systemkalibreringsudfordringer og ydeevnebegrænsninger under dårlige vejforhold bredere adoption.

- Regionalt fører Nordamerika med 32%, efterfulgt af Europa med 28% og Asien-Stillehavet med 27%, mens personbiler forbliver det største køretøjstype-segment, der understøtter vedvarende LDWS-penetration verden over.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Teknologi

Kamerabaserede systemer repræsenterer det dominerende teknologisegment i vognbaneafvigelsesadvarselssystemer på grund af deres præcision i vognbane-genkendelse, lavere omkostninger og kompatibilitet med avancerede førerassistentsystemer. Disse systemer fører adoptionen, fordi de nøjagtigt fortolker vejmarkeringer, understøtter multifunktionelle ADAS-funktioner og integreres let med indbyggede processorer. Radar- og infrarøde systemer vinder fremdrift i ugunstige vejrscenarier, men deres optagelse forbliver lavere på grund af højere sensorkostnader og begrænset relevans for standard vognbaneholdningsapplikationer. Efterhånden som bilproducenter prioriterer skalerbare, softwaredrevne ADAS-arkitekturer, fortsætter kamerabaserede LDWS med at holde den største andel på tværs af globale implementeringer.

- For eksempel bruger Mobileyes kamerabaserede LDW-modul et 8-megapixel fremadrettet kamera behandlet af EyeQ5 High SoC, der leverer 16 TOPS, hvilket muliggør højopløsnings vognbanedetektion på afstande over 150 meter, selv ved motorvejshastigheder.

Efter Køretøjstype

Personbiler udgør den største andel af LDWS-adoptionen, drevet af stigende lovgivningsmæssige krav, øget inkorporering af ADAS i mellemklassemodeller og stærk forbrugernes præference for sikkerhedsforbedrende køretøjsteknologier. Bilproducenter udstyrer sedaner, SUV’er og crossovers med standard eller valgfrie LDWS-funktioner for at opfylde sikkerhedsvurderinger og differentiere produktudbud. Kommercielle køretøjer viser stabil vækst, da flådeoperatører søger teknologier, der reducerer operationel risiko og forbedrer førerens overholdelse. To-hjulere forbliver en fremvoksende niche, med adoption primært koncentreret i premium motorcykler. Samlet set forbliver personbiler det dominerende segment på grund af høj produktionsvolumen og hurtigere teknologiintegration.

- For eksempel udvikler og leverer Hyundai Mobis kamera- og radarsensorer til sine avancerede førerassistancesystemer (ADAS), herunder Lane Departure Warning (LDW) og Lane Keeping Assist (LKA), til Hyundai- og Kia-køretøjer.

Efter salgskanal

OEM-installationer dominerer LDWS-markedet, da producenter integrerer disse systemer direkte i nye køretøjer for at overholde de udviklende sikkerhedsstandarder og forbedre den konkurrencemæssige positionering. Fabriksmonteret LDWS sikrer optimal kalibrering, problemfri ADAS-integration og højere pålidelighed, hvilket gør det til det foretrukne valg for både bilproducenter og købere. Eftermarkedsegmentet udvider sig gradvist, da køretøjsejere eftermonterer ældre modeller med ADAS-komponenter, selvom integrationskompleksiteter og kompatibilitetsproblemer begrænser penetration. Fortsat regulatorisk pres og ADAS-standardisering på tværs af køretøjssegmenter styrker OEM-installationer som den førende bidragyder til markedsandelen.

Vigtige vækstdrivere

Stigende regulatoriske krav til køretøjssikkerhedsoverholdelse

Voksende regulatorisk pres er en af de stærkeste bidragydere til LDWS-adoption verden over. Regeringer i Nordamerika, Europa og dele af Asien har implementeret obligatoriske ADAS-krav for nye køretøjer, hvilket presser OEM’er til at integrere vognbaneskiftteknologier som standardudstyr. Sikkerhedsorganer som Euro NCAP belønner i stigende grad højere vurderinger til køretøjer udstyret med LDWS, hvilket påvirker bilproducenternes designprioriteter og forbrugerens købsbeslutninger. Denne regulatoriske momentum tvinger producenter til at fremskynde ADAS-integration på tværs af massemarkedet og premium køretøjslinjer. Presset for Vision Zero-initiativer og nationale trafiksikkerhedsprogrammer forstærker yderligere efterspørgslen efter teknologisk avancerede advarselssystemer. I nye markeder opmuntrer regulatorisk harmonisering bilproducenter til at standardisere LDWS på tværs af globale platforme. Efterhånden som sikkerhedsnormer bliver mere stringente og håndhævelsen strammes, forbliver regulatorisk adoption en stærk katalysator, der driver konstant vækst på tværs af både OEM- og kommercielle flådesegmenter.

- For eksempel bruger Bosch’s tredje generation MPC3 mono-kamera, som blev designet til at forbedre eksisterende sikkerhedsfunktioner, en ~2,6-megapixel CMOS-sensor med en typisk passagerkøretøjsdetektionsrækkevidde på op til 210 meter. Det anvender et innovativt system-on-chip med en Bosch-mikroprocessor, der anvender en algoritmisk multipath-tilgang, der kombinerer klassiske billedbehandlingsalgoritmer med AI-metoder, hvilket muliggør præcis vognbane-kantgenkendelse under lavkontrast vejforhold.

Øget forbrugerpræference for ADAS-aktiverede køretøjer

Forbrugerbevidstheden om trafiksikkerhedsfordele udvides hurtigt, hvilket fører til stærk efterspørgsel efter køretøjer udstyret med avancerede førerassistanceteknologier, herunder LDWS. Købere prioriterer i stigende grad kollisionsforebyggende teknologier, især i mellemklassekøretøjer, hvor ADAS-tilgængelighed tidligere var begrænset. Bilproducenter reagerer ved at integrere LDWS i bredere førerassistancesuiter, hvilket forbedrer den opfattede værdi og sikkerhedslegitimation af nye modeller. Fremkomsten af digitale instrumentbrætter og sensorer i køretøjet understøtter en problemfri brugeroplevelse, hvilket gør LDWS mere intuitiv for førere. Derudover giver forsikringsselskaber i flere regioner incitamenter til ADAS-udstyrede køretøjer med lavere præmier, hvilket opmuntrer til bredere adoption. Efterhånden som bilkøbere vurderer sikkerhedspræstation som et vigtigt købekriterium, bliver LDWS en essentiel funktion, der bidrager til overordnet førertillid og reduceret ulykkesrisiko. Dette forbruger-drevne skift accelererer adoption på tværs af både personbiler og kommercielle flåder, hvilket styrker en stabil markedsudvidelse.

- For eksempel bruger Aptivs nyeste Gen 6-kameramodul, der er målrettet mod højvolumen mellemsegment personbiler, en 8-megapixel billedsensor parret med en visionsprocessor, der leverer 22 TOPS, hvilket muliggør registrering af vognbaner ved motorvejshastigheder med behandlingslatens under 20 millisekunder.

Udvidelse af Forbundne og Autonome Køretøjsarkitekturer

Overgangen mod forbundet og semi-autonom mobilitet påvirker i høj grad adoptionen af vognbaneafvigelsesadvarselssystemer. LDWS fungerer som en grundlæggende komponent inden for Level 1 og Level 2 automatiseringsrammer, der understøtter realtids vognbanesporing, adaptiv fartpilot og vognbaneassistent. Fremskridt inden for sensorfusion, AI-drevet billedbehandling og indbygget computing gør det muligt for LDWS at levere mere præcis vognbanegenkendelse under forskellige vejforhold. Bilproducenter investerer kraftigt i skalerbare ADAS-platforme, der integrerer flere sensorer – herunder kameraer, radar og ultrasoniske moduler – for at forbedre forudsigelige sikkerhedsfunktioner. Flådeoperatører, der anvender telematikbaseret overvågning, stoler også på LDWS for at reducere hændelser relateret til førertræthed og forbedre operationel effektivitet. Efterhånden som industrien bevæger sig tættere på højere automatiseringsniveauer, bliver LDWS uundværlig for redundans og systempålidelighed. Denne teknologiske udvikling forstærker dens rolle som en kritisk muliggjører af næste generations køretøjsintelligens og trafiksikkerhed.

Vigtige Tendenser & Muligheder:

Integration af AI-Forbedret Vognbane Detektion og Sensorfusion

AI-drevne algoritmer transformerer LDWS nøjagtighed og ydeevne ved at muliggøre realtids vognbanegenkendelse under forhold, der traditionelt udfordrede optiske systemer, såsom udviskede markeringer, dårlig belysning og ugunstigt vejr. Producenter implementerer i stigende grad dybe læringsmodeller og sensorfusionsstrategier, der kombinerer kameradata med radar- eller LiDAR-input for at skabe robuste vognbanedetektionsevner. Denne integration åbner nye muligheder for forbedret førerassistance og problemfri overgange til vognbaneautomatisering. Fremkomsten af domænekontrollere og centraliserede køretøjscomputingplatforme understøtter yderligere højhastighedsdatabehandling, hvilket gør det muligt for LDWS at fungere med større præcision. Efterhånden som AI-kapaciteter fortsætter med at udvikle sig, har leverandører betydelige muligheder for at differentiere systemer gennem softwareinnovation, over-the-air opdateringer og forbedrede forudsigelige sikkerhedsfunktioner.

- For eksempel understøtter ZF’s nyeste ProAI-baserede ADAS-stak op til 66 TOPS af beregning og behandler input fra et 120-graders 8-megapixel frontkamera parret med 77-GHz radarer med en detektionsrækkevidde på 150 meter, hvilket muliggør robust AI-drevet vognbaneinterpretation.

Voksende Adoption af ADAS i Mellemklasse og Økonomibiler

En stor markedsmulighed er den hurtige demokratisering af avancerede førerassistanceteknologier i mellemklasse- og indgangsniveau køretøjer. Bilproducenter reducerer sensoromkostninger, optimerer softwarearkitekturer og udnytter stordriftsfordele for at integrere LDWS mere overkommeligt. Denne ændring udvider adoptionen ud over premium modeller og åbner betydelig vækstpotentiale i højvolumen køretøjskategorier. Regeringer, der fremmer sikkerhedsforbedringer på massemarkedet, fremskynder yderligere denne tendens, især i Asien-Stillehavsområdet og Latinamerika. Efterhånden som LDWS bliver en standardforventning blandt almindelige købere, får leverandører muligheder for at skalere produktion, diversificere produktporteføljer og samarbejde med OEM’er om integrerede ADAS-pakker. Den langsigtede udvikling indikerer stigende adoption på tværs af alle køretøjsprispunkter.

- For eksempel er Continentals MFC500 monokamera en del af en modulær, skalerbar og sammenkoblet platform for alle køretøjsarkitekturer, der har en høj billedopløsning, der spænder fra en til otte megapixel, et bredt synsfelt på op til 125 grader og integrerer avancerede teknologier som maskinlæring og neurale netværk til avancerede ADAS-funktioner og højt automatiseret kørsel.

Udvidelse af Eftermarkedsløsninger til Ældre Køretøjsflåder

Eftermarkedet præsenterer en voksende mulighed, da køretøjsejere og flådeoperatører søger omkostningseffektive sikkerhedsopgraderinger til ældre modeller. Forbedret sensorminiaturisering, plug-and-play kamerasystemer og forenklede installationssæt gør eftermontering mere praktisk. Kommercielle flåder adopterer i stigende grad disse systemer for at reducere ansvar, forhindre ulykker og forbedre førerovervågning. Teknologivirksomheder introducerer eftermarkeds LDWS-enheder med smartphone-integration, cloud-analyse og indsigt i føreradfærd, hvilket tilbyder ekstra værdi. Efterhånden som trafiksikkerhedsprogrammer fremmer ADAS-fordele, er eftermarkedssegmentet positioneret til accelereret ekspansion, især på markeder med store aldrende køretøjspopulationer.

Vigtige Udfordringer:

Ydelsesbegrænsninger ved Dårlig Vejmarkering og Ugunstigt Vejr

På trods af teknologiske fremskridt lider LDWS-ydelsen stadig i miljøer med inkonsekvente vejmarkeringer, kraftig regn, sne, tåge eller svagt lys. Kamerabaserede systemer—som dominerer markedet—har svært ved at opdage baner præcist uden klare visuelle signaler. Regioner med dårligt vedligeholdte vejnet oplever flere falske advarsler eller systemdeaktivering, hvilket reducerer førertillid. Mens radar og sensorfusion kan afbøde nogle begrænsninger, er disse systemer dyrere og mindre hyppigt implementeret i almindelige køretøjer. Pålidelighed i ugunstigt vejr forbliver en kritisk udfordring, efterhånden som globale sikkerhedsregler strammes. At overvinde dette kræver mere robuste algoritmer, forbedret sensorkalibrering og større standardisering af vejmarkeringskvalitet.

Høje Integrationsomkostninger og Kompatibilitetsproblemer ved Eftermarkedsinstallationer

Selvom eftermarkeds LDWS-løsninger udvides, forbliver installationskompleksitet og omkostninger store barrierer. Eftermontering kræver ofte præcis kamerajustering, specialiserede kalibreringsværktøjer og integration med eksisterende køretøjselektronik, hvilket fører til højere serviceudgifter. Mange ældre køretøjer mangler nødvendige grænseflader eller digitale arkitekturer, hvilket begrænser kompatibilitet. Kommercielle flåder står over for yderligere nedetidsomkostninger under installation, hvilket reducerer tiltrækning trods langsigtede fordele. For leverandører præsenterer design af universelt kompatible eftermarkedsystemer samtidig med at opretholde nøjagtighed tekniske begrænsninger. Medmindre omkostningerne falder og installationen bliver mere standardiseret, vil eftermarkedsadoption fortsat halte bagefter OEM-integration, hvilket udgør en udfordring for bredere markedsindtrængning.

Regional Analyse:

Nordamerika

Nordamerika har en stærk position med cirka 32% markedsandel, drevet af avancerede ADAS-reguleringer, høj forbrugeradoption og stærk integration af sikkerhedsteknologier på tværs af premium- og mellemklassekøretøjer. USA dominerer regional efterspørgsel på grund af NHTSA-retningslinjer, femstjernede sikkerhedsvurderingskrav og tidlig implementering af kamerabaserede LDWS i passager- og kommercielle flåder. OEM’er som Ford, GM og Tesla integrerer LDWS som standard- eller tilvalgsfunktioner, hvilket styrker indtrængen. Flådemoderniseringsinitiativer og stigende forsikringsincitamenter fremskynder yderligere optagelse. Canadas voksende fokus på trafiksikkerhed bidrager til stabil regional ekspansion.

Europa

Europa står for cirka 28% markedsandel, understøttet af strenge Euro NCAP-protokoller og udbredt OEM-adoption af ADAS på tværs af alle køretøjskategorier. Tyskland, Frankrig og Storbritannien fører an i implementeringen, da producenter integrerer LDWS i bredere sikkerhedspakker for at overholde EU’s generelle sikkerhedsreguleringsretningslinjer. Regionen drager fordel af velholdt vej-infrastruktur, der muliggør højpræcisions kamerabaseret vognbanedetektion. Kommercielle flåder udstyrer i stigende grad LDWS for at opfylde virksomhedens sikkerhedsstandarder og reducere ansvar. Stærk forbrugerbevidsthed, høj køretøjselektrificering og hurtig adoption af semi-autonome funktioner styrker Europas position som et modent LDWS-marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer den hurtigst voksende region med en anslået markedsandel på 27%, drevet af stigende køretøjsproduktion, stigende sikkerhedsbevidsthed og hurtig ADAS-penetration i Kina, Japan og Sydkorea. Kinesiske OEM’er integrerer LDWS i massemarkedsmodeller for at opfylde udviklende sikkerhedsnormer og konkurrencekrav. Japans etablerede bilteknologier og fokus på ældre bilisters sikkerhed bidrager til en konstant efterspørgsel. Indien og Sydøstasien viser stigende adoption, da mellemklassekøretøjer begynder at inkludere vognbaneafgangsfunktioner. Udvidet reguleringsjustering, omkostningseffektiv sensorproduktion og stærke regeringsinitiativer for vejsikkerhed positionerer Asien-Stillehavsområdet til fortsat høj vækst.

Latinamerika

Latinamerika har omkring 7% markedsandel, med adoption koncentreret i Brasilien, Mexico og Argentina. Den voksende tilgængelighed af ADAS i mellemklasse personbiler og stigende import af teknologisk avancerede modeller understøtter markedsudvidelsen. Reguleringsadoption forbliver gradvis, men flådeoperatører adopterer i stigende grad LDWS for at reducere ulykkesrater og forsikringsrisiko. Økonomisk variabilitet og omkostningsfølsomhed begrænser penetration af avancerede sensorsystemer; dog opstår eftermarkedsinstallationer af LDWS som et muligt alternativ for ældre flåder. Efterhånden som regionale sikkerhedsstandarder forbedres og OEM-produktionen stabiliseres, forventes LDWS-adoption at få momentum i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen fanger cirka 6% markedsandel, drevet af stigende efterspørgsel efter premium køretøjer, ekspanderende kommercielle flåder og voksende bevidsthed om førersikkerhedsteknologier. Golfstater som UAE og Saudi-Arabien fører an i adoptionen på grund af stærk købekraft og stigende reguleringsfokus på vejsikkerhed. Kommercielle transportoperatører implementerer LDWS for at reducere træthedsrelaterede ulykker på langdistanceruter. I Afrika forbliver adoptionen begrænset, men gradvist forbedret med stigende import af køretøjer udstyret med ADAS. Infrastrukturudfordringer og lavere forbrugerbetalingsmuligheder hæmmer væksten, men langsigtede udsigter styrkes, efterhånden som sikkerhedsfokuserede politikker udvikles.

Markedssegmenteringer:

Efter Teknologi

- Kamerabaserede Systemer

- Radarbasede Systemer

- Infrarødbaserede Systemer

Efter Køretøjstype

- Personbiler

- Kommercielle Køretøjer

- Tohjulede Køretøjer

Efter Salgskanal

- OEM Installationer

- Eftermarked

Efter Slutbruger

- Individuelle Forbrugere

- Kommercielle Flådeoperatører

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet for markedet for vognbaneafgangsvarslingssystemer er kendetegnet ved stærk deltagelse fra globale leverandører af bilteknologi, sensorfabrikanter og integrerede ADAS-løsningsudbydere. Førende virksomheder fokuserer på at fremme kameramoduler, AI-drevet billedbehandling og sensorfusionsevner for at forbedre nøjagtigheden af vognbane-detektion og muliggøre problemfri integration med bredere førerassistentsystemer. Etablerede Tier-1-leverandører samarbejder tæt med OEM’er for at udvikle modulære LDWS-pakker, der opfylder regionale sikkerhedsregler og udviklende køretøjsdesignkrav. Konkurrencemæssig differentiering fokuserer i stigende grad på softwarealgoritmer, ydeevne i svagt lys og pålidelighed under ugunstige vejrforhold. Virksomheder investerer også i skalerbare arkitekturer, der understøtter Level 2 og Level 3 automatiseringsfunktioner, hvilket styrker langsigtet positionering. Nye aktører målretter eftermarkedsmuligheder med eftermonterbare LDWS-enheder optimeret til ældre køretøjsflåder. Kontinuerlig innovation, strategiske partnerskaber og udvidelse af produktionsfaciliteter for bil-elektronik former et konkurrencepræget miljø drevet af teknologisk lederskab og overholdelse af regler.

Nøglespilleranalyse:

- Gentex Corporation

- Mobileye

- ZF Friedrichshafen

- Aptiv

- Panasonic Automotive

- Autoliv Inc.

- Hella

- Hyundai Mobis

- Denso Corporation

- Mando Corporation

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste udviklinger:

- I november 2025 sluttede Panasonic Automotive Systems Co., Ltd. sig til Open Invention Network (OIN), et strategisk skridt, der demonstrerer deres engagement i at støtte udviklingen af open source-teknologier i bilindustrien. Selvom det ikke specifikt fokuserer på vognbaneafvigelsesadvarselssystemer, understreger dette partnerskab Panasonic Automotives bredere engagement i at fremme softwaredefinerede køretøjsteknologier og støtte udviklingen af avanceret in-vehicle software, der kræves til næste generations ADAS-applikationer.

- I oktober 2025 annoncerede Aptiv deres hidtil mest avancerede radarplatform Generation 8 (Gen 8) radars designet til at imødekomme de udviklende behov for fremtidige avancerede førerassistentsystemer (ADAS). Designet til håndfri kørsel i komplekse bymiljøer tilbyder Aptivs Gen 8-radars overlegen opfattelse og omkostningseffektivitet gennem både front- og hjørneradarenheder, der giver pålidelighed i al slags vejr og 4D-opfattelsesevner.

- I oktober 2025 annoncerede Mobileye en betydelig udvidelse af deres tilstedeværelse i Indien gennem et strategisk samarbejde med VVDN Technologies Pvt. Ltd., en førende indisk Tier 1 ingeniør- og fremstillingsservicevirksomhed. Under dette Memorandum of Understanding (MoU) vil de to virksomheder arbejde sammen om at lokalisere nøgle-ADAS-løsninger, herunder systemer bygget på EyeQ™-chipfamilien og tilhørende sensorer, for at støtte indiske bilproducenter. Dette partnerskab har til formål at udnytte Mobileyes globale produktkøreplan og avancerede førerassistanceteknologier med VVDNs dybe lokale ingeniør- og fremstillingsevner, hvilket muliggør hurtigere time-to-market og tilpasning for indiske bilproducenter og deres eksportklare platforme.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Teknologi, Køretøjstype, Salgskanal, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- LDWS vil i stigende grad integrere AI-drevet vognbanegenkendelse for at forbedre nøjagtigheden under dårlige sigtbarhedsforhold og komplekse vejforhold.

- Bilproducenter vil udvide LDWS-adoptionen til mellemklasse- og indgangsniveau-køretøjer, da ADAS bliver en standard sikkerhedsfunktion.

- Sensor-fusionsarkitekturer, der kombinerer kameraer, radar og LiDAR, vil forbedre systemets pålidelighed og understøtte højere automatiseringsniveauer.

- Over-the-air softwareopdateringer vil muliggøre løbende forbedringer af LDWS-ydeevnen og systemrekalibrering uden servicebesøg.

- Kommercielle flåder vil tage LDWS i brug mere aggressivt for at reducere ulykkesrater og opfylde virksomheders sikkerhedskrav.

- Reguleringsorganer verden over vil stramme sikkerhedskravene, hvilket vil fremskynde OEM-integration på tværs af alle nye køretøjsplatforme.

- Eftermarkeds-LDWS-løsninger vil vinde frem, efterhånden som teknologien bliver lettere at installere og mere omkostningseffektiv.

- Integration med avanceret cockpit-elektronik og centraliserede domænekontrollere vil strømline behandlingen og reducere latenstiden.

- Fremvoksende markeder vil opleve hurtig vækst, efterhånden som lokale regler udvikler sig, og ADAS-aktiverede køretøjer bliver mere tilgængelige.

- Samarbejdende økosystemer mellem bilproducenter, halvlederfirmaer og ADAS-softwareudbydere vil drive næste generations LDWS-innovationer.