Markedsoversigt

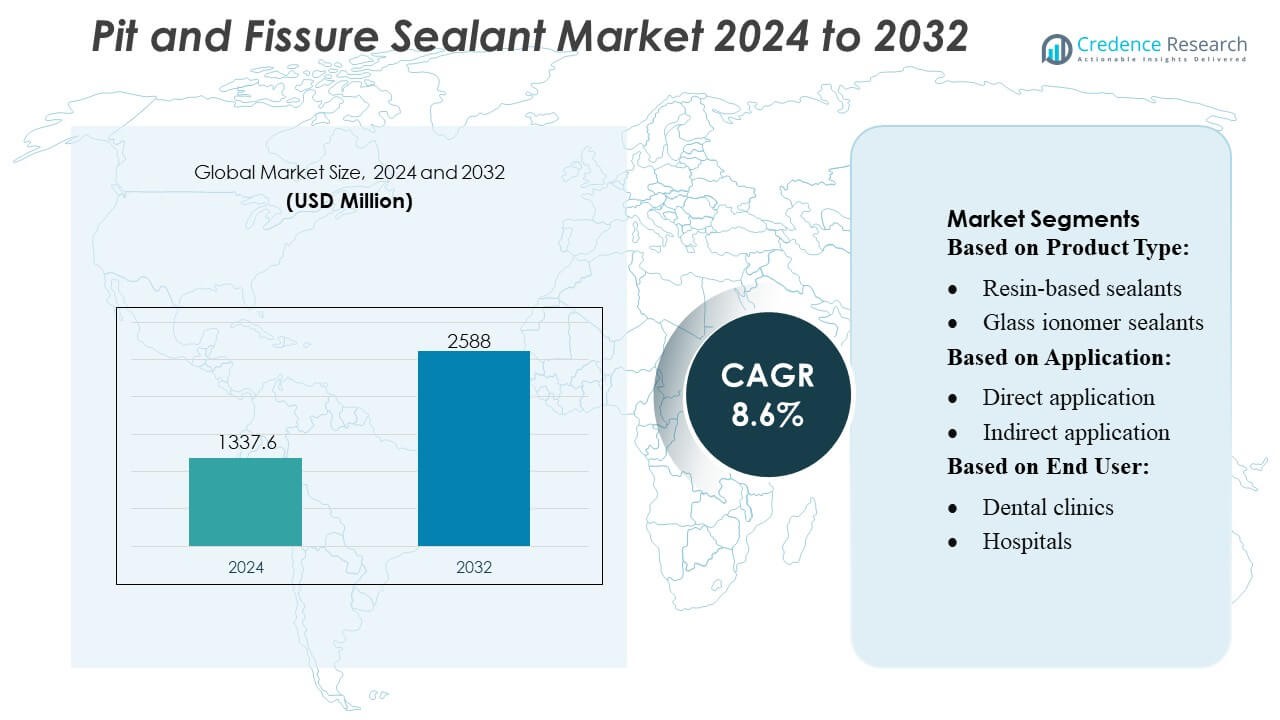

Markedet for forsegling af gruber og fissurer blev vurderet til 1337,6 millioner USD i 2024 og forventes at nå 2588 millioner USD i 2032, med en CAGR på 8,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for forsegling af gruber og fissurer 2024 |

USD 1337,6 Millioner |

| Marked for forsegling af gruber og fissurer, CAGR |

8,6% |

| Markedets størrelse for forsegling af gruber og fissurer 2032 |

USD 2588 Millioner |

Markedet for forsegling af gruber og fissurer understøttes af en konkurrencedygtig blanding af globale producenter, der fortsætter med at fremme harpiks-teknologier, fluorfrigivende systemer og fugttolerante formuleringer for at styrke resultaterne af forebyggende tandpleje. Førende virksomheder fokuserer på at forbedre produktfastholdelse, forbedre biokompatibilitet og udvide distributionsnetværk for at imødekomme den stigende efterspørgsel fra tandklinikker og folkesundhedsprogrammer. Innovation i lys-hærdede forseglingsmidler og bioaktive materialer intensiverer yderligere konkurrencen, da udbydere sigter mod højere holdbarhed og lettere anvendelse ved stolen. Nordamerika fører det globale marked med en præcis andel på 38%, drevet af stærk adoption af forebyggende pleje, avanceret tandlægeinfrastruktur og udbredte skolebaserede forseglingsinitiativer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for forsegling af gruber og fissurer nåede 1337,6 millioner USD i 2024 og forventes at nå 2588 millioner USD i 2032 med en CAGR på 8,6%, hvilket afspejler en stærk global efterspørgsel efter forebyggende tandløsninger.

- Markedsvæksten drives af stigende forekomst af karies hos børn, øget adoption af forebyggende tandpleje og den voksende brug af avancerede harpiksbaserede forseglingsmidler, som har den største segmentandel på grund af deres høje fastholdelse og holdbarhed.

- Tendenser fokuserer på bioaktive, fluorfrigivende og fugttolerante formuleringer, der forbedrer remineralisering og understøtter klinisk effektivitet, med producenter der accelererer F&U for at forbedre flydeevne og langvarig ydeevne.

- Konkurrenceintensiteten vokser, da virksomheder styrker distributionsnetværk, udvider produktporteføljer og fremmer evidensbaserede resultater, mens omkostningsbarrierer og begrænset bevidsthed i lavindkomstregioner begrænser bredere adoption.

- Nordamerika fører med en markedsandel på 38%, understøttet af robust tandlægeinfrastruktur og skolebaserede forseglingsprogrammer, mens Asien-Stillehavsområdet viser hurtig vækst drevet af stigende klinikpenetration og udvidende offentlige mundsundhedsinitiativer.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter produkttype

Harpiksbaserede forseglingsmidler har den dominerende position på markedet for grube- og fissurforseglere med en anslået over 45% andel, drevet af deres stærke vedhæftning, langvarige fastholdelse og udbredte kliniske anvendelse inden for forebyggende tandpleje. Deres overlegne mekaniske styrke og tilpasningsevne på tværs af tandoverflader styrker deres præference blandt praktiserende tandlæger. Glasionomerforseglere vinder indpas i fugtfølsomme tilfælde på grund af kemisk binding og fluorfrigivelse, mens polyacid-modificerede harpiks (kompomer) forseglere opfylder nichebehov, hvor fleksibilitet og æstetik er vigtige. Fluorfrigivende forseglere udvider sig inden for pædiatrisk tandpleje, og andre nye formuleringer understøtter specialiserede forebyggende protokoller.

- For eksempel forbedrede Huntsman ydeevnen af dentale harpiks-systemer ved at integrere sine JEFFAMINE® polyetheraminer, som leverer kontrolleret tværbindingsdensitet og opnår trækstyrker, der overstiger 80 MPa i polymeriserede systemer, hvilket muliggør højere holdbarhed og længere intraoral fastholdelse.

Efter Anvendelse

Direkte anvendelse tegner sig for den største andel, der overstiger 60%, understøttet af dens proceduremæssige effektivitet, bekvemmelighed ved stolen og stærke egnethed til pædiatrisk og voksen forebyggende pleje. Det tilbyder øjeblikkelig placering, reduceret behandlingstid og omkostningseffektivitet, hvilket gør det til det primære valg i rutinemæssig tandpraksis. Indirekte anvendelse forbliver relevant for højpræcisions forebyggende restaureringer og komplekse okklusale overflader, selvom det har en mindre andel på grund af flere proceduretrin og laboratorieinddragelse. Markedet fortsætter med at skifte mod avancerede lys-hærdede direkte forseglere, der forbedrer flydeevne, fastholdelse og langvarig hulrumsbeskyttelse.

- For eksempel forbedrede Avery Dennison Corporation ydeevnen af dentale og medicinske enhedsklæbemidler gennem sine medicinske kvalitets trykfølsomme klæbeplatforme (såsom MED 1815 eller MED 5740-serien).

Efter Slutbruger

Tandklinikker dominerer markedet med over 55% andel, drevet af høj patienttilstrømning, rutinemæssige forebyggende eftersyn og hurtig adoption af avancerede forseglingsmaterialer. Klinikker drager fordel af fleksible aftalesystemer og stærk anvendelse af harpiksbaserede og fluorfrigivende forseglere i forebyggende programmer. Hospitaler opretholder en stabil andel på grund af deres rolle i behandling af komplekse tandtilstande, pædiatriske tilfælde, der kræver sedation, eller patienter med særlige behov. Andre slutbrugere, herunder samfundsbaserede tandprogrammer og offentlige sundhedscentre, udvider deres adoption, da regeringer intensiverer forebyggelse af tidlig barndomskaries og skolebaserede mundsundhedsinitiativer.

Vigtige Vækstdrivere

Stigende Forekomst af Pædiatrisk Karies

Den voksende forekomst af tandkaries blandt børn fungerer som en vigtig drivkraft på markedet for grube- og fissurforseglere, hvilket øger efterspørgslen efter tidlige forebyggende indgreb. Øget fokus på skolebaserede mundsundhedsprogrammer og nationale forebyggende tandplejekampagner styrker adoptionen af harpiksbaserede og fluorfrigivende forseglere. Regeringer og tandlægeforeninger fremmer rutinemæssig forsegling af højrisikomolarer for at reducere fremtidige restaureringsomkostninger. Tendensen accelererer i udviklingsregioner, hvor ubehandlede kariesrater forbliver høje. Øget bevidsthed blandt forældre og øget forsikringsdækning for forebyggende pleje styrker yderligere markedsvæksten.

- For eksempel demonstrerer RPM-datterselskaber evnen til at opnå trykstyrker, der når 80 MPa eller højere og Shore D hårdhedsværdier omkring 80 ved fuld hærdning, hvilket bekræfter virksomhedens evne til at udvikle holdbare, højfastholdende harpiks-matricer, der er relevante for forskellige belægnings- og klæbeformuleringer.

Udvidet Adoption af Minimalt Invasiv Tandpleje

Overgangen til minimalt invasiv tandpleje øger markedsdemanden betydeligt, da forseglingsmidler giver en ikke-invasiv beskyttende barriere mod okklusal caries uden at kræve tandreduktion. Klinikere prioriterer i stigende grad retentionseffektivitet, biokompatibilitet og fluoridfrigivelse for at forlænge tandens levetid. Teknologiske forbedringer i flydende harpikser og fugttolerante formuleringer forbedrer anvendelsesresultaterne. Denne drivkraft er i tråd med globale anbefalinger, der opfordrer til forebyggende frem for restorative indgreb. Det fremmer også en bredere anvendelse af forseglingsmidler blandt voksne og unge, ikke kun børn, hvilket udvider den samlede behandlingsbase.

- For eksempel forbedrede 3M Company minimalt invasive arbejdsgange gennem sin 3M™ Clinpro™ Sealant, som inkorporerer en farveændrende Smart Color Technology (går på i pink, hærder til hvid) og opnår en testet skærebåndstyrke til emalje på cirka 20 til 30 MPa, ifølge 3M’s tekniske produktbulletin.

Vækst i Tandklinikker og Forebyggende Besøg

Øget penetration af tandklinikker og stigende årlige forebyggende besøg bidrager stærkt til markedsudvidelsen. Patienter søger i stigende grad rutinemæssige tjek drevet af bedre bevidsthed om oral sundhed, digitale aftalesystemer og forbedret tilgængelighed til privat tandpleje. Klinikker adopterer hurtigt avancerede lys-hærdede og hydrofile forseglingsmidler, der forbedrer arbejdsgangseffektivitet og retentionsevne. Den voksende præference for forebyggende behandlinger ved stolen understøtter højere placeringsrater for forseglingsmidler. Denne drivkraft forstærkes af målrettede kampagner fra producenter og kliniske retningslinjer, der understreger periodisk forsegling af sårbare gruber og fissurer.

Vigtige Tendenser & Muligheder

Adoption af Fluoridfrigivende og Bioaktive Forseglingsmidler

En vigtig markedstendens involverer stigende interesse for fluoridfrigivende og bioaktive forseglingsmidler, der giver dobbelte fordele ved forsegling og remineralisering. Disse materialer får anerkendelse for deres rolle i at hæmme tidlig emaljedemineralisering og styrke højrisikotandoverflader. Producenter investerer i avancerede kemier, der tilbyder vedvarende ionfrigivelse og forbedret hydrofilicitet til brug under fugtkompromitterede forhold. Tendensen er i tråd med evidensbaseret forebyggende tandpleje og udvider brugen i pædiatriske populationer. Det understøtter også bredere adoption i samfundssundhedsprogrammer, der fokuserer på langsigtet cariesforebyggelse.

- For eksempel rapporterer Pidilite Industries selskabets F&U-dokumentation for visse højtydende polymersystemer typiske materialegenskaber som træk-shear-styrker i området 15-20 MPa og kontrollerede vandabsorptionsværdier under typiske industristandarder for specifikke anvendelser, hvilket demonstrerer materialestabilitet og kapabiliteter relevante for udviklingen af specialiserede klæbemiddel- og forseglingsformuleringer.

Teknologiske Fremskridt i Forseglingsmaterialer og Anvendelsesmetoder

Innovation inden for harpikskemien, fyldstofteknologi og hærdningssystemer former store muligheder på markedet. Nyere forseglingsmidler giver forbedrede flydeegenskaber, højere slidstyrke og bedre binding til ætset emalje, hvilket forbedrer langvarig retention. Lys-hærdningsteknologier og forbedrede applikatordesign strømliner arbejdsgangen ved stolen og reducerer applikationstiden. Digitale caries-risikovurderingsværktøjer opmuntrer også til mere målrettet og rettidig placering af forseglingsmidler. Denne tendens skaber muligheder for producenter til at differentiere gennem præstationsfokuserede formuleringer og lettere klinisk håndtering.

- For eksempel har Wacker Chemie AG forbedret polymerpræstationen gennem sine ELASTOSIL® og VINNAPAS® materialplatforme; ELASTOSIL® R plus silikonegrader viser riveforplantningsmodstand op til 30 N/mm og trækstyrker op til 9 MPa, mens VINNAPAS® polymer.

Udvidelse af Folkesundheds- og Skolebaserede Forseglingsprogrammer

Regeringer lægger i stigende grad vægt på forebyggende tandpleje gennem skolebaserede forseglingsprogrammer, hvilket skaber betydelige muligheder for markedsudvidelse. Disse initiativer prioriterer forsegling af permanente molarer hos børn fra underforsynede befolkninger, hvilket reducerer langsigtede restorative byrder. Partnerskaber mellem folkesundhedsagenturer, NGO’er og tandlæger forbedrer tilgængelighed og finansieringsstøtte. Denne mulighed vokser i regioner med høj ubehandlet kariesforekomst og udvidede budgetter til forebyggende tandpleje. Øget indkøb af omkostningseffektive fluorafgivende og glasionomerforseglere styrker adoptionen på tværs af storskala offentlige programmer.

Vigtige Udfordringer

Begrænset Bevidsthed og Adgang i Lavindkomstregioner

En af de vigtigste udfordringer involverer utilstrækkelig bevidsthed om forebyggende tandpleje og begrænset adgang til tandplejetjenester i lavindkomstregioner. Mange befolkninger prioriterer kurativ frem for forebyggende pleje på grund af omkostningsbegrænsninger eller mangel på uddannelse om langsigtede fordele. Mangler på tandlæger og begrænset klinikpenetration begrænser yderligere optagelsen af forseglere. Folkesundhedsprogrammer står over for finansieringsbegrænsninger, hvilket bremser storskala adoption. Denne udfordring fortsætter med at skabe regionale forskelle i forseglingsudnyttelse og hæmmer det samlede markeds vækstpotentiale.

Forseglingsretentionsproblemer i Fugtkompromitterede Forhold

At opnå optimal retention forbliver en klinisk udfordring, især i miljøer hvor fugtkontrol er vanskelig, såsom pædiatriske eller ikke-samarbejdsvillige patienter. Glas-ionomer og fugttolerante formuleringer løser en del af problemet, men harpiksbaserede forseglere kræver stadig streng isolation for langsigtet succes. For tidligt tab af forseglere fører til yderligere aftaler og reduceret forebyggende effektivitet, hvilket afskrækker konsistent brug blandt nogle praktikere. Forbedring af hydrofilicitet, flydeevne og bindingspræstation forbliver kritisk for at overvinde denne begrænsning og forbedre kliniske resultater.

Regional Analyse

Nordamerika

Nordamerika har den største andel på cirka 38% af markedet for Pit og Fissure Sealant, understøttet af stærk adoption af forebyggende tandpleje, høj penetration af tandforsikringer og udbredt implementering af skolebaserede forseglingsprogrammer. Regionen drager fordel af avanceret klinisk infrastruktur, tidlig optagelse af harpiksbaserede forseglere og stærk deltagelse fra tandlægeforeninger, der fremmer evidensbaserede forebyggende protokoller. Øget bevidsthed blandt forældre, hyppige tandlægebesøg og bred integration af fluorafgivende forseglere styrker yderligere markedsefterspørgslen. Regeringsfinansierede samfundsbaserede mundsundhedsinitiativer fortsætter med at øge forseglingsplaceringsraterne blandt underforsynede befolkninger, hvilket styrker regionens vedvarende lederskab.

Europa

Europa udgør omkring 27% af det globale marked, drevet af veletablerede tandplejesystemer, stærkt fokus på forebyggende behandling hos tandlæger og støttende refusionsrammer i flere lande. Regionen viser høj anvendelse af glasionomer og resinbaserede forseglingsmidler i pædiatrisk tandpleje, understøttet af strenge retningslinjer for mundhygiejne udstedt af nationale tandlægeorganisationer. Offentligt finansierede forebyggelsesprogrammer og øget fokus på reduktion af tidlig barndomskaries bidrager til en stabil efterspørgsel. En voksende præference for minimalt invasiv tandpleje og stigende bevidsthed om emaljebevaring styrker markedets momentum i hele Vesteuropa og Nordeuropa.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fanger omtrent 24% af markedet, drevet af hurtig vækst i tandklinikker, stigende disponible indkomster og voksende bevidsthed om forebyggende mundpleje. Høj kariesforekomst blandt børn i lande som Indien, Kina og Sydøstasien driver øget brug af forseglingsmidler, især i skolebaserede og regeringsstøttede mundhygiejnekampagner. Anvendelsen af overkommelige fluorafgivende og glasionomer forseglingsmidler fortsætter med at stige i udviklingsmarkeder. Styrkelse af sundhedsinfrastrukturen, højere tandlægearbejdsstyrketæthed i bycentre og voksende privat tandforsikringsdækning understøtter yderligere markedsudvidelse i hele regionen.

Latinamerika

Latinamerika udgør næsten 7% af markedet, påvirket af voksende implementering af kariesforebyggelsesinitiativer og stigende adgang til private tandlægetjenester. Lande som Brasilien, Mexico og Chile leder den regionale anvendelse på grund af ekspanderende tandlægeuddannelsesprogrammer og øget optagelse af pædiatrisk forebyggende pleje. Markedet drager fordel af gradvise forbedringer i offentlig sundhedsfinansiering og målrettede mundhygiejnekampagner i skoler. Dog fortsætter økonomiske forskelle og ujævn fordeling af tandlæger med at begrænse udbredt penetration. Udvidelse af by-tandklinikker og stigende bevidsthed blandt unge forældre bidrager til trinvis markedsvækst.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen udgør omkring 4% af det globale marked, drevet af voksende investeringer i tandplejeinfrastruktur og stigende efterspørgsel efter forebyggende behandlinger i bycentre. Golfstaterne viser hurtigere anvendelse understøttet af højere sundhedsudgifter og ekspanderende private tandnetværk. Offentlige sundhedsinitiativer i Afrika opmuntrer til brug af forseglingsmidler, selvom tilgængelighedsudfordringer og lav bevidsthed fortsætter med at begrænse bredere penetration. Markedet drager gradvist fordel af uddannelsesprogrammer for tandlæger og partnerskaber, der sigter mod at forbedre pædiatriske mundhygiejneresultater på tværs af både offentlige og private sektorer.

Markedssegmenteringer:

Efter produkttype:

- Resinbaserede forseglingsmidler

- Glasionomer forseglingsmidler

Efter anvendelse:

- Direkte anvendelse

- Indirekte anvendelse

Efter slutbruger:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for pit- og fissurforseglinger har et konkurrencelandskab formet af globale materialer og kemikalieproducenter, herunder Huntsman, Avery Denison Corporation, RPM International Inc., 3M Company, Pidilite Industries, Wacker Chemie AG, H B Fuller, Henkel AG, Sika AG og Ashland Inc. Markedet for pit- og fissurforseglinger er defineret af kontinuerlig innovation inden for materialeteknologi, stigende fokus på forebyggende tandpleje og stærk deltagelse fra globale producenter specialiseret i dentale forbrugsvarer og avancerede harpiksteknologier. Virksomheder fokuserer på at udvikle formuleringer med høj retention, fugttolerance og fluoridfrigivelse, der understøtter langsigtet kariesforebyggelse på tværs af forskellige patientgrupper. Produktdifferentiering drejer sig i stigende grad om biokompatibilitet, forbedrede flowegenskaber og forbedret emaljebindingsydelse. Markedsaktører udvider distributionsnetværk, styrker samarbejder med tandlægefagfolk og investerer i klinisk forskning for at validere produkternes effektivitet. Den stigende efterspørgsel fra tandklinikker, skolebaserede programmer og folkesundhedsinitiativer intensiverer konkurrencen og opmuntrer producenter til at vedtage præstationsdrevne og omkostningseffektive strategier.

Nøglespilleranalyse

Seneste udviklinger

- I juni 2025 annoncerede Sika en strategisk investering i Giatec Scientific Inc., en canadisk leder inden for digital beton teknologi. Giatec fokuserer på AI-sensorer, software og dataanalyse, der forbedrer betonens kvalitet, holdbarhed og bæredygtighed. Med dette partnerskab fremmes Sikas digitale strategi med integrationen af AI-drevet betonblandingsoptimering med Sikas tilsætningsteknologier for at reducere materialeforbrug, omkostninger og CO2-udledning.

- I marts 2025 annoncerede H.B. Fuller lanceringen af industri-standard kommercielt tagklæbemiddel med enestående kanisterdrivmiddel teknologi. H.B. Fuller Millennium PG-1 EF ECO 2 er et højtydende tagklæbemiddel, der eliminerer behovet for kemiske blæsemidler ved at bruge naturligt forekommende atmosfæriske gasser.

- I marts 2025 forbereder VOCO GmbH sig på lanceringen af otte nye produkter under International Dental Show (IDS). Blandt disse er GrandioSO Unlimited, en universel komposit anvendelig i 4 mm høje lag og med et forenklet farvesystem, der dækker alle 16 VITA klassiske nuancer, hvilket understreger virksomhedens engagement i kontinuerlig innovation inden for dentale materialer.

- I februar 2025 lancerede Power Adhesives Tecbond 110B-PR, en bionedbrydelig, lavviskos bulk hot melt til højhastigheds kasseforsegling, der tilbyder energibesparelser og hurtige åbningstider, samtidig med at de udvider deres miljøvenlige sortiment sammen med den eksisterende Tecbond 214B, der tilbyder certificerede bæredygtige muligheder (ASTM D6400/EN13432), som nedbrydes naturligt til industrielle emballeringsbehov.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbruger og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil udvide sig med stigende global vægt på forebyggende tandpleje og tidlig håndtering af caries.

- Adoptionen af fluorafgivende og bioaktive forseglingsmidler vil vokse, da klinikere prioriterer remineraliseringsfordele.

- Skolebaserede mundhygiejneprogrammer vil øge antallet af forseglingsanvendelser, især i udviklingsregioner.

- Teknologiske fremskridt vil forbedre forseglingsmiddelers fastholdelse, fugttolerance og langvarige holdbarhed.

- Trends inden for minimalt invasiv tandpleje vil drive højere brug af harpiksbaserede forseglingsmidler i rutinepleje.

- Regeringsfinansierede forebyggende initiativer vil styrke tilgængeligheden for dårligt stillede befolkningsgrupper.

- Digitale værktøjer til vurdering af caries-risiko vil understøtte mere målrettet anvendelse af forseglingsmidler.

- Private tandklinikker vil fortsætte med at drive efterspørgslen med højere adoption af avancerede lys-hærdede formuleringer.

- Uddannelsesprogrammer for tandlægefagfolk vil udvides, hvilket forbedrer anvendelseskvalitet og resultater.

- Producenter vil prioritere bæredygtige, biokompatible materialer for at imødekomme udviklende kliniske og regulatoriske forventninger.