Markedsoversigt

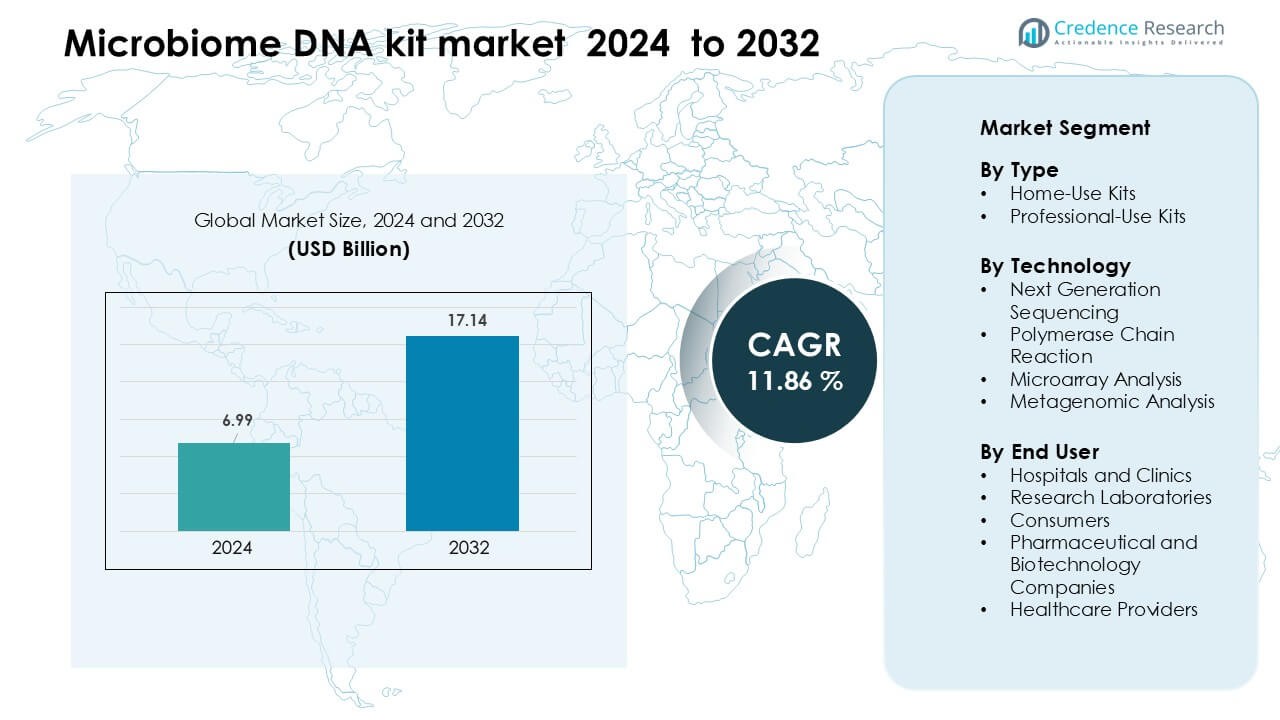

Markedet for mikrobiom-DNA-kit blev vurderet til 6,99 milliarder USD i 2024 og forventes at nå 17,14 milliarder USD i 2032, med en CAGR på 11,86 % i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for mikrobiom-DNA-kit 2024 |

6,99 milliarder USD |

| Mikrobiom-DNA-kit marked, CAGR |

11,86 % |

| Markedets størrelse for mikrobiom-DNA-kit 2032 |

17,14 milliarder USD |

Markedet for mikrobiom-DNA-kit formes af førende virksomheder som Microbiome Therapeutics LLC, Enterome Biosciences SA, Seres Therapeutics, Synthetic Biologics, Rebiotix, Metabiomics Corp. (BioSpherex LLC), AOBiome, Second Genome, Yakult Honsha Co., og Osel, Inc. Disse aktører konkurrerer gennem avancerede sekventeringsværktøjer, AI-baserede fortolkningsplatforme og udvidelse af direkte-til-forbruger testtjenester. Mange virksomheder fokuserer på stærkere klinisk validering og bredere mikrobiom-databaser for at forbedre nøjagtighed og brugerens tillid. Nordamerika forblev den førende region i 2024 med en markedsandel på omkring 41%, understøttet af stærk adoption af hjemmebrugskits, udviklet forskningsinfrastruktur og høj forebyggende sundhedsbevidsthed.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for mikrobiom-DNA-kit nåede en værdi på 6,99 milliarder USD i 2024 og forventes at vokse med en CAGR på 11,86% frem til 2032, understøttet af stigende efterspørgsel efter personlige sundhedsindsigter.

- Stærke markedsdrivere inkluderer voksende adoption af hjemmebrugskits, som havde omkring 62% andel i 2024, og stigende interesse i forebyggende wellness understøttet af avancerede sekventeringsteknologier.

- Nøgletrends inkluderer hurtig brug af NGS-platforme, stigende integration af AI-baserede fortolkningsværktøjer og udvidende partnerskaber mellem testvirksomheder og ernærings- eller wellness-brands.

- Konkurrenceaktiviteten forbliver stærk, da aktører som Microbiome Therapeutics, Enterome Biosciences, Seres Therapeutics, AOBiome og Rebiotix investerer i digitale platforme, dybere mikrobielle databaser og klinisk validerede analyseværktøjer.

- Nordamerika førte markedet med 41% andel i 2024, efterfulgt af Europa med 29% og Asien og Stillehavet med 21%, drevet af stærk sundhedsinfrastruktur, forbrugerbevidsthed og udvidende forskningsadoption.

Markedssegmenteringsanalyse:

Efter Type

Hjemmebrugskits havde den dominerende position i 2024 med omkring 62% andel. Voksende interesse i personlig wellness og stigende efterspørgsel efter bekvem hjemme-test styrkede denne føring. Brugere foretrak enkle prøveindsamlingsmetoder og hurtige digitale rapporter, der understøttede kost, tarmhelse og livsstilsplanlægning. Stigende markedsføring fra direkte-til-forbruger brands udvidede også adoptionen blandt yngre købere. Professionelle kits voksede i hospitaler og laboratorier til avancerede diagnostiske studier, men hjemmebrug produkter opretholdt bredere rækkevidde på grund af lavere omkostninger og højere tilgængelighed.

- For eksempel rapporterede 23andMe at have omkring 14 millioner registrerede personlige genom (PGS) kunder pr. 31. marts 2024.

Efter Teknologi

Next-generation sekventering (NGS) dominerede markedet i 2024 med næsten 54% andel. NGS fik stærkt fodfæste, fordi det leverer dybdegående mikrobiel analyse og understøtter detaljeret profilering af tarm-, mund- og hudmikrobiomer. Den voksende brug af NGS-platforme i forbrugertest og klinisk forskning fremmede ekspansionen. PCR-kits voksede til målrettet detektion af specifikke mikrober til lavere omkostninger, mens metagenomisk analyse avancerede i forskningsmiljøer for bredere mikrobielle studier. Mikroarray-værktøjer blev brugt fokuseret i laboratorier, men forblev mindre på grund af begrænset opløsning sammenlignet med NGS.

- For eksempel anvendes Illuminas MiSeq i100-system—med en 25 M-read flowcelle (2×300 bp) og maksimal output på omkring 15 Gb pr. kørsel—udbredt til profilering af mikrobielle samfund.

Efter Slutbruger

Forbrugere førte mikrobiom-DNA-kitmarkedet i 2024 med cirka 48% andel. Stærk interesse for personlig ernæring, fordøjelsesvelvære og forebyggende pleje accelererede forbrugerkøb. Abonnementsbaserede indsigter og app-baseret vejledning øgede yderligere gentagen brug. Hospitaler og klinikker brugte kits til gastrointestinal og metabolisk vurdering, mens forskningslaboratorier anvendte dem i studier af mikrobiel diversitet. Farmaceutiske og bioteknologiske virksomheder udvidede efterspørgslen gennem udvikling af mikrobiomlægemidler, men forbrugertest forblev foran på grund af bred adoption og stigende bevidsthed om mikrobiom-relaterede sundhedsfordele.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Personlig Velvære og Forebyggende Sundhed

Den voksende forbrugerinteresse for personlig velvære fortsætter med at drive mikrobiom-DNA-kitmarkedet fremad. Folk søger skræddersyede indsigter for at forbedre fordøjelse, immunitet og overordnet livsstil, hvilket driver stærk adoption af hjemme-testtjenester. Mange købere foretrækker nu datadrevne sundhedsbeslutninger, og mikrobiomrapporter hjælper brugere med at justere kost, kosttilskud og rutiner. Stigende bevidsthed om tarm–hjerne og tarm–stofskifte forbindelser øger yderligere nysgerrigheden omkring mikrobiel sundhed. Virksomheder udvider digitale platforme, der tilbyder klar vejledning, hvilket holder engagementet højt. Skiftet mod forebyggende pleje styrker denne driver, da brugere ønsker tidlige indikationer på mikrobiomubalance. Disse faktorer positionerer personlig velvære som en kernekraft bag markedsvæksten.

- For eksempel har Viome analyseret over 1 million mikrobiomer, hvilket genererer mere end 100 kvadrillioner datapunkter til at drive deres AI-drevne sundheds- og ernæringsanbefalinger.

Udvidet Brug af Next-Generation Sekventering i Forbruger- og Klinisk Test

Next-generation sekventering (NGS) driver hurtig markedsudvidelse på grund af dens høje nøjagtighed og evne til at detektere store mikrobielle populationer. NGS understøtter detaljeret analyse for tarm-, hud- og mundmikrobiomer, hvilket forbedrer værdien af DNA-kits for forbrugere og sundhedsbrugere. Hospitaler og klinikker bruger NGS-understøttede kits til at evaluere fordøjelsesforstyrrelser, metaboliske risici og kroniske inflammationsindikatorer. Forskningslaboratorier er afhængige af NGS for store mikrobiomdatasæt, der understøtter videnskabelige studier. Efterhånden som sekventeringsomkostningerne falder, integrerer flere virksomheder NGS i direkte-til-forbruger kits, hvilket øger tilgængeligheden. Det stærke skift mod avancerede sekventeringsteknologier fortsætter med at øge troværdigheden og adoptionen af mikrobiom-DNA-kits på tværs af aldersgrupper.

- For eksempel bruger Tiny Health shotgun-metagenomisk sekventering i sin hjemme-gentest, hvilket muliggør identifikation på stamniveau og detaljerede funktionelle indsigter ved at sekventere hele mikrobielle genomer.

Voksende Integration af Digitale Platforme og AI-baseret Mikrobiomfortolkning

AI og digitale sundhedsværktøjer spiller en stor rolle i at udvide adoptionen af mikrobiom-DNA-kit. Moderne platforme bruger maskinlæring til at analysere mikrobielle mønstre og konvertere rå data til klare indsigter for brugerne. Disse værktøjer hjælper folk med at forstå kostudløsere, intolerancemønstre og livsstilsbehov med bedre nøjagtighed. Virksomheder tilbyder også personlige anbefalinger gennem mobilapps, hvilket øger tilliden og opmuntrer til gentagne tests. Sundhedsprofessionelle drager fordel af AI-understøttede dashboards, der forenkler komplekse datasæt til kliniske beslutninger. Efterhånden som digitale økosystemer udvider sig, forbedrer de tilgængelighed, brugeroplevelse og engagement. Denne integration af AI og digitale tjenester styrker langsigtet brug og accelererer den samlede markedsvækst.

Nøgletrend & Mulighed

Stigende Adoption af Hjemmetestkits Blandt Yngre og Teknologikyndige Brugere

Hjemme-mikrobiom-DNA-kits fortsætter med at vinde indpas blandt yngre, urbane og teknologifokuserede forbrugere. Denne gruppe viser stor interesse for digitale sundhedsværktøjer og værdsætter bekvemmelighed over traditionelle klinikbesøg. Virksomheder målretter denne demografiske gruppe gennem app-baserede indsigter, abonnementsmodeller og uddannelse via sociale medier. Mange wellness-brands promoverer mikrobiomtests som en del af bredere ernærings- eller fitnessprogrammer, hvilket udvider rækkevidden. Skiftet mod selvmonitorering gennem wearables og hjemmediagnostiske værktøjer supplerer også mikrobiomtestning. Denne trend åbner muligheder for pakkeløsninger, personlige kostprogrammer og langsigtede engagementplatforme. Efterhånden som bevidstheden stiger, bliver hjemmetestning et mainstream wellness-værktøj snarere end en niche-service.

- For eksempel leveres Viomes sundhedsindsigter via dens Vie AI-motor, som kontinuerligt lærer fra hver af sine 1 million mikrobiomprøver for at forfine sine personlige anbefalinger.

Voksende Brug af Mikrobiomdata i Lægemiddelopdagelse og Udvikling af Terapeutika

Den stigende rolle af mikrobiomvidenskab i lægemiddeludvikling skaber stærke muligheder for kitproducenter. Farmaceutiske og bioteknologiske virksomheder bruger mikrobiomdatasæt til at udforske nye behandlinger for metaboliske sygdomme, gastrointestinale lidelser og immunrelaterede tilstande. Mikrobiom-DNA-kits tilbyder effektive prøvetagningsløsninger til kliniske studier og indsamling af virkelighedsbeviser. Efterhånden som interessen for levende bioterapeutika og mikrobiom-målrettede lægemidler vokser, stiger efterspørgslen efter pålidelige og skalerbare testplatforme. Virksomheder kan samarbejde med forskningsinstitutioner og kliniske netværk for at levere standardiserede kits. Denne trend opmuntrer også til investering i avancerede sekventerings- og metagenomiske værktøjer. Fremkomsten af mikrobiombaserede terapeutika åbner for langsigtede produkt- og samarbejdsmuligheder.

- For eksempel udvinder Seres Therapeutics sine menneskelige mikrobiomdatasæt (fra kliniske studieforsøgspersoner) for at opdage og validere biomarkører, som tjener som grundlag for dets levende bioterapeutiske produkter.

Udvidelse af Personlig Ernæring og Funktionelle Fødevareøkosystemer

Forbindelsen mellem tarmens mikrobiom-sundhed og ernæring skaber muligheder i de personlige fødevare- og tilskudsmarkeder. Mange brugere stoler på mikrobiom-sæt til at identificere fødevareintolerancer, optimere fordøjelsen og justere kostplaner. Virksomheder samarbejder med ernæringsmærker og wellness-programmer for at tilbyde skræddersyet kostvejledning baseret på mikrobielle profiler. Funktionelle fødevarer som probiotika og præbiotika oplever højere efterspørgsel, når de kombineres med mikrobiom-indsigter. Dette skaber potentiale for tværindustrielt samarbejde mellem testkit-leverandører, fødevareproducenter og digitale sundhedsplatforme. Efterhånden som forbrugerne skifter mod tarmvenlige diæter, styrker integrationen af mikrobiom-testning med ernæringsøkosystemer markedsekspansionen.

Hovedudfordring

Begrænset klinisk validering og variation i testnøjagtighed

En stor udfordring for mikrobiom-DNA-kit-markedet er manglen på ensartet klinisk validering på tværs af testmetoder. Mikrobiel sammensætning varierer meget på grund af livsstil, kost og prøvehåndtering, hvilket fører til inkonsekvente resultater. Mange sæt bruger forskellige databaser og analyseværktøjer, hvilket skaber variationer i fortolkning. Sundhedsprofessionelle udtrykker ofte forsigtighed på grund af begrænset reguleringsvejledning og uklar klinisk relevans for nogle fund. Denne mangel på standardisering reducerer tilliden blandt medicinske brugere og forsinker klinisk adoption. Sikring af validerede datasæt, certificerede laboratorier og gennemsigtig rapportering forbliver essentielt for at forbedre nøjagtigheden. Virksomheder skal adressere disse huller for at opbygge stærkere tillid blandt både forbrugere og sundhedsudbydere.

Stigende bekymringer om databeskyttelse og begrænset forbrugerforståelse af mikrobiom-rapporter

Væksten i mikrobiom-testning rejser alvorlige bekymringer om genetisk datasikkerhed og brugerens privatliv. Mange forbrugere tøver med at dele biologiske prøver på grund af frygt for misbrug af personlige eller mikrobielle oplysninger. Svage reguleringsrammer i nogle regioner øger usikkerheden om, hvordan data opbevares, deles eller bruges af tredjeparter. En anden barriere er kompleksiteten af mikrobiom-rapporter, som mange brugere har svært ved at fortolke uden ekspertbistand. Forvirrende scores eller videnskabelig terminologi reducerer engagementet og sænker gentagelsestestningsraterne. Virksomheder skal investere i klar kommunikation, stærke privatlivspolitikker og gennemsigtige dataprakser for at overvinde disse udfordringer og opretholde langsigtet adoption.

Regional Analyse

Nordamerika

Nordamerika dominerede mikrobiom-DNA-kit-markedet i 2024 med næsten 41% andel. Stærk forbrugerbevidsthed, udbredt adoption af hjemme-sundhedstestning og avanceret sekventeringsinfrastruktur understøttede denne føring. Virksomheder udvidede digitale wellness-platforme, hvilket øgede gentagelsestestning blandt sundhedsbevidste brugere. Hospitaler og forskningslaboratorier øgede brugen af mikrobiom-profiler til fordøjelses- og metaboliske studier. Høje udgifter til personlig ernæring og forebyggende pleje styrkede også væksten. Støttende reguleringsrammer for klinisk validering og stærke bioteknologiske netværk holdt Nordamerika foran andre regioner.

Europa

Europa opnåede omkring 29% andel i 2024, drevet af stærke forskningskapaciteter og stigende efterspørgsel efter personlige sundhedsindsigter. Forbrugere i Tyskland, Storbritannien og Norden adopterede hjemmebrugssæt for at overvåge tarmbalancen og forbedre ernæringsplanlægning. Kliniske institutioner udvidede mikrobiom-studier relateret til metaboliske sygdomme og immunitet, hvilket øgede efterspørgslen efter avancerede sekventeringsværktøjer. Regeringsfinansierede mikrobiom-forskningsprogrammer understøttede yderligere adoption. Stigende interesse for integration af probiotika og funktionelle fødevarer med mikrobiom-data styrkede markedsekspansionen. Europa opretholdt stabil vækst understøttet af veludviklede digitale sundheds- og laboratorieøkosystemer.

Asien og Stillehavsområdet

Asien og Stillehavet havde næsten 21% andel i 2024 og registrerede den hurtigste vækstrate. Stigende urbanisering, voksende interesse for forebyggende sundhed og stærk smartphone-penetration øgede adoptionen af hjemme-mikrobiom-kits. Forbrugere i Kina, Japan, Sydkorea og Indien viste stigende bevidsthed om tarmens sundhed, hvilket støttede direkte-til-forbruger ekspansion. Regionale bioteknologiske virksomheder øgede investeringer i sekventeringsplatforme og AI-baserede fortolkningsværktøjer. Hospitaler adopterede også mikrobiom-profilering for fordøjelsesforstyrrelser, hvilket øgede efterspørgslen. Udvidelse af wellness-programmer og partnerskaber med ernæringsmærker styrkede yderligere regionens markedsmomentum.

Latinamerika

Latinamerika tegnede sig for cirka 6% andel i 2024, støttet af voksende interesse for digital sundhed og forebyggende wellness. Lande som Brasilien og Mexico viste stigende adoption af hjemme-mikrobiom-kits blandt yngre forbrugere, der søgte personlig diætvejledning. Kliniske forskningsgrupper øgede mikrobiom-studier for gastrointestinale og immunrelaterede tilstande, hvilket øgede brugen af avancerede sekventeringsværktøjer. Begrænset adgang til sundhedspleje i nogle regioner opmuntrede forbrugere til at adoptere selvtestløsninger. Øgede partnerskaber med wellness-platforme og forbedrede distributionsnetværk støttede gradvis markedsudvidelse i hele Latinamerika.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde omkring 3% andel i 2024, drevet af voksende bevidsthed om forebyggende pleje i større byer. Lande som UAE, Saudi-Arabien og Sydafrika viste tidlig adoption af hjemmebrug-mikrobiom-kits blandt højindkomstgrupper. Hospitaler udvidede diagnostisk brug for fordøjelsesforstyrrelser, mens forskningsgrupper udforskede mikrobiom-forbindelser til livsstilssygdomme. Begrænset laboratorieinfrastruktur bremsede bredere penetration, men stigende investeringer i digitale sundhedsplatforme skabte nye muligheder. Øget interesse for ernæringsfokuserede wellness-programmer støttede gradvis efterspørgselsvækst i hele regionen.

Markedssegmenteringer:

Efter Type

- Hjemmebrug-Kits

- Professionel-Brug Kits

Efter Teknologi

- Næste Generations Sekventering

- Polymerase Kædereaktion

- Mikroarray Analyse

- Metagenomisk Analyse

Efter Slutbruger

- Hospitaler og Klinikker

- Forskningslaboratorier

- Forbrugere

- Farmaceutiske og Bioteknologiske Virksomheder

- Sundhedsudbydere

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Markedet for mikrobiom-DNA-sæt er præget af aktiv konkurrence drevet af teknologisk innovation, stigende forbrugerefterspørgsel og voksende klinisk anvendelse. Nøglevirksomheder som Seres Therapeutics, Enterome Biosciences SA, Rebiotix, Synthetic Biologics, Microbiome Therapeutics, AOBiome, Second Genome, Metabiomics, Yakult Honsha og Osel fokuserer på avancerede sekventeringsplatforme, AI-understøttede fortolkningsværktøjer og forskellige mikrobielle databaser for at opnå fordele. Mange mærker styrker deres rækkevidde gennem direkte-til-forbruger-kanaler, abonnementsmodeller og app-baserede wellness-programmer, der forbedrer brugerengagement. Kliniske og forskningsfokuserede firmaer investerer i præcisionsdiagnostik og terapeutiske pipelines, som forbedrer troværdighed og tiltrækker strategiske partnerskaber. Produktdifferentiering fokuserer på data-nøjagtighed, brugervenlige platforme og sikre rapporteringssystemer. Virksomheder investerer også i global ekspansion ved at målrette hurtigt voksende regioner med stigende forebyggende sundhedsbevidsthed. Det konkurrenceprægede miljø forbliver dynamisk, da aktører forfølger samarbejder, digitale opgraderinger og næste-generations testteknologier for at opnå større markedsandel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Microbiome Therapeutics LLC

- Enterome Biosciences SA

- Seres Therapeutics

- Synthetic Biologics, Inc.

- Rebiotix, Inc.

- Metabiomics Corp. (BioSpherex LLC)

- AOBiome

- Second Genome

- Yakult Honsha Co.

- Osel, Inc.

Seneste Udviklinger

- I september 2025 modtog Seres Therapeutics konstruktiv feedback fra den amerikanske Food and Drug Administration (FDA) om protokollen for deres SER-155 fase 2-studie og implementerede omkostningsreducerende tiltag.

- I december 2024 fortsætter Yakult med at udvide sin mikrobiomforskningsinfrastruktur og offentlige F&U-aktivitet (virksomhedsprofil / virksomhedsoplysninger og igangværende videnskabelige programmer og symposier), men jeg fandt ikke en Yakult-mærket mikrobiom-DNA-kit lancering.

- I juni 2024 fokuserer Osel’s nylige offentlige aktivitet på udvikling af levende bioterapeutiske produkter (LACTIN-V) og tilknyttede mikrobiom kliniske studier snarere end at tilbyde et mikrobiom-DNA-kit. Flere publikationer fra 2023–2025 og virksomhedsopdateringer beskriver LACTIN-V kliniske resultater, koloniseringsunderstudier og igangværende afgørende forsøg.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Teknologi, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil udvide sig, da forbrugere i stigende grad adopterer mikrobiomtest for personlig velvære.

- Fremskridt inden for næste generations sekventering vil forbedre nøjagtigheden og øge klinisk accept.

- AI-drevne fortolkningsværktøjer vil styrke rapportens klarhed og øge brugerengagementet.

- Samarbejder mellem testfirmaer og ernæringsmærker vil skabe nye personlige diætløsninger.

- Hospitaler vil integrere mikrobiomprofilering i rutinemæssige vurderinger for fordøjelses- og metaboliske tilstande.

- Farmaceutiske virksomheder vil bruge mikrobiomdata til at støtte lægemiddelopdagelse og målrettede terapier.

- Hjemmebrugskits vil få større rækkevidde på grund af lavere priser og forbedrede digitale platforme.

- Voksende bevidsthed om tarm-hjerne og tarm-immunsystem forbindelser vil drive langsigtet efterspørgsel.

- Fremvoksende markeder i Asien og Latinamerika vil hurtigere adoptere testning med bedre digital adgang.

- Regulatoriske rammer vil udvikle sig, forbedre kvalitetsstandarder og øge tilliden til mikrobiomtestning.