Markedsoversigt

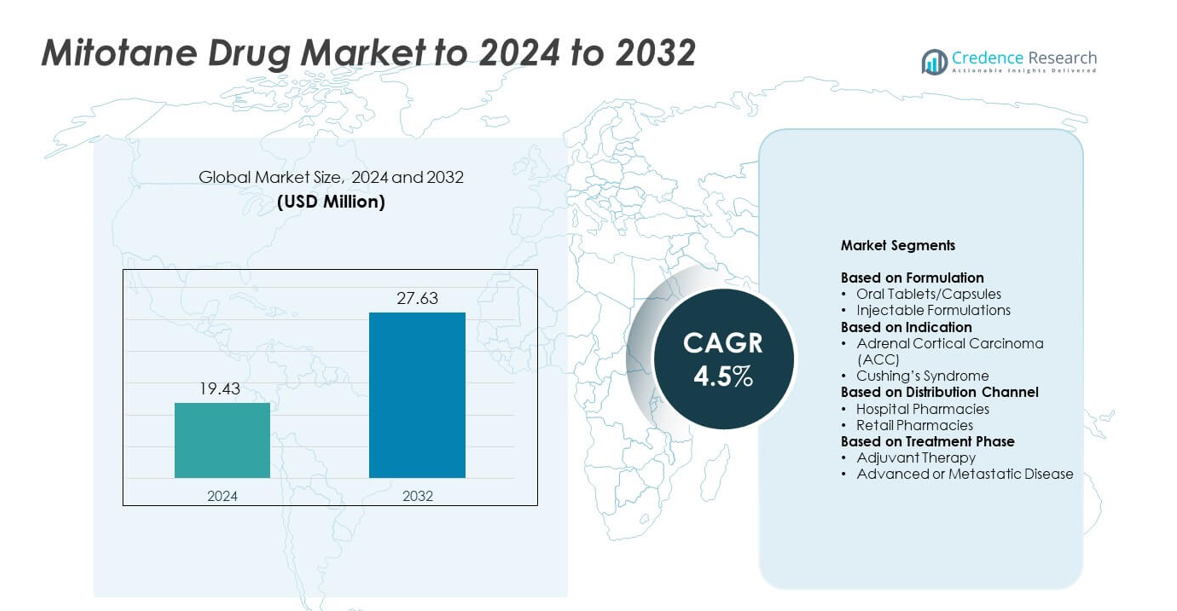

Mitotane-lægemiddelmarkedets størrelse blev vurderet til USD 19,43 millioner i 2024 og forventes at nå USD 27,63 millioner i 2032, med en CAGR på 4,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Mitotane-lægemiddelmarkedets størrelse 2024 |

USD 19,43 millioner |

| Mitotane-lægemiddelmarked, CAGR |

4,5% |

| Mitotane-lægemiddelmarkedets størrelse 2032 |

USD 27,63 millioner |

Mitotane-lægemiddelmarkedet formes af store aktører som Prime Therapeutics, Hikma Pharmaceuticals, Novartis Pharmaceuticals Corporation, TherDose Pharma Pvt. Ltd, Aspen Pharmacare, HRA Pharma Rare Diseases, Tizig Pharma Pvt. Ltd, Bristol-Myers Squibb Company og ESTEVE. Disse virksomheder understøtter markedsvækst gennem stærke distributionsnetværk, pålidelig produkttilførsel og fokuserede onkologiske partnerskaber. Nordamerika førte markedet i 2024 med omkring 39% andel på grund af avanceret kræftplejeinfrastruktur og udbredt adgang til terapeutisk lægemiddelovervågning. Europa fulgte med næsten 31% andel, understøttet af harmoniserede retningslinjer og stærke specialhospitalnetværk. Asien og Stillehavsområdet tegnede sig for omkring 22% andel, drevet af udvidede onkologiske kapaciteter og forbedret diagnostisk dækning.

Markedsindsigt

- Mitotane-lægemiddelmarkedet nåede USD 19,43 millioner i 2024 og forventes at ramme USD 27,63 millioner i 2032, med en vækst på en CAGR på 4,5%.

- Væksten drives af stigende tilfælde af adrenal kortikal karcinom, bredere onkologisk adgang og stærkere vedtagelse af standardiserede overvågningsprotokoller, der understøtter sikrere langtidsbehandling.

- Nøgletrends inkluderer forbedrede dosisovervågningsværktøjer, stigende behandlingsoptagelse i nye markeder og voksende klinisk integration af mitotane inden for strukturerede onkologiske veje.

- Markedet forbliver moderat konkurrencepræget, med virksomheder, der udvider distributionsstyrken, mens de fokuserer på formuleringskonsistens og forbedret klinisk støtte på tværs af specialcentre.

- Nordamerika havde omkring 39% andel i 2024, efterfulgt af Europa med næsten 31% og Asien og Stillehavsområdet med omkring 22%, mens orale tabletter og kapsler dominerede formuleringssegmentet med cirka 82% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Formulering

Orale tabletter og kapsler dominerede Mitotane-lægemiddelmarkedet i 2024 med omkring 82% andel. Patienter og klinikere foretrak disse faste former, fordi de tilbyder stabil absorption, lettere dosistitrering og bedre overholdelse under langtidsbehandling. Hospitaler foretrak også orale formater på grund af enklere opbevaring og bredere tilgængelighed i onkologiske enheder. Injicerbare formuleringer havde en mindre andel, fordi de kun anvendes i udvalgte kliniske indstillinger og kræver højere administrationsovervågning. Stigende ACC-behandlingsbehov og understøttende kliniske retningslinjer fortsatte med at styrke den stærke optagelse af oral mitotane.

- For eksempel leverer HRA Pharma Rare Diseases Lysodren som 500 mg mitotan-tabletter i flasker med 100 tabletter, hvilket giver et standardiseret fast oralt format, der er bredt anvendt til langtidsbehandling af binyrebarkkræft.

Efter Indikation

Binyrebarkkræft ledede indikationssegmentet i 2024 med næsten 91% andel af Mitotan Lægemiddelmarkedet. ACC forblev den primære godkendte anvendelse, fordi mitotan er en standard adrenolytisk terapi i avancerede eller uoperable tumorer. Stigende diagnosefrekvenser, bredere adgang til onkologisk pleje og lægemidlets etablerede rolle i adjuverende behandling understøttede høj adoption. Cushings syndrom tegnede sig for en mindre andel, da mitotan ordineres i begrænsede og specifikke refraktære tilfælde på grund af sikkerhedsovervejelser og tilgængeligheden af alternative terapier.

- For eksempel rapporterer Mayo Clinic, at mitotan bruges til at behandle binyrebarkkræft, der ikke kan fjernes ved operation, og deres pædiatriske ACC-serie fulgte 41 børn med binyrebarkkræft behandlet på klinikken mellem 1950 og 2017.

Efter Distributionskanal

Hospitalsapoteker dominerede distributionskanalen i 2024 med næsten 68% andel. Stærk afhængighed af hospitalsmiljøer til ACC-håndtering og kontinuerlig dosisovervågning drev højere udlevering fra disse kanaler. Onkologer initierer og justerer ofte mitotan-terapi inden for tertiære hospitaler, hvilket sikrede større volumenflow gennem institutionelle apoteker. Detailapoteker fangede den resterende andel, men havde lavere optagelse, fordi mitotan kræver specialiseret tilsyn, hyppig serum niveauovervågning og struktureret opfølgning, der passer bedre til hospitalsbaserede plejeveje.

Vigtige Vækstdrivere

Stigende byrde af binyrebarkkræft

Stigende ACC-forekomst understøttede stabil efterspørgsel efter mitotan-terapi, da dette lægemiddel forbliver den primære adrenolytiske mulighed for avancerede eller tilbagevendende tilfælde. Mange patienter kræver lange behandlingscyklusser, hvilket øgede det årlige forbrug på tværs af hospitalnetværk. Bredere adgang til onkologisk pleje og bredere anerkendelse af ACC-symptomer hjalp med at forbedre diagnosefrekvenserne, hvilket udvidede behandlingspuljen. Stærk klinisk præference for mitotan i adjuverende indstillinger forstærkede også brugen, hvilket gjorde ACC-vækst til en af de stærkeste markedsdrivere.

- For eksempel dokumenterede University of Texas MD Anderson Cancer Center 139 patienter med binyrebarkkræft registreret på institutionen fra 1980 og frem i en stor enkeltcenter-serie, hvilket understreger den kumulative kliniske belastning af denne sjældne malignitet.

Udvidet klinisk adoption i specialiserede onkologiske centre

Specialiserede kræfthospitaler øgede mitotan-optagelsen på grund af strukturerede protokoller og bedre overvågningsinfrastruktur. Avancerede onkologiske enheder sporede serum mitotan-niveauer mere effektivt, hvilket forbedrede doseringsnøjagtigheden og de kliniske resultater. Stigende klinikerbevidsthed, forbedrede patienthåndteringsværktøjer og stærkere samarbejde mellem endokrinologer og onkologer forbedrede behandlingseffektiviteten. Denne udvidelse i organiserede plejenetværk understøttede højere receptvolumen og styrkede adoptionen på tværs af både etablerede og nye sundhedssystemer.

- For eksempel gennemførte Institut Gustave-Roussy i Frankrig en prospektiv undersøgelse af 24 ACC-patienter, herunder 13 med metastatisk sygdom og 11, der modtog adjuverende terapi, behandlet med mitotan-doser op til 6–12 g pr. dag og overvåget hver anden måned for plasmaniveauer.

Retningslinjer for støttende behandling og forbedrede overvågningspraksisser

Opdaterede kliniske retningslinjer fortsatte med at anbefale mitotan til ACC-behandling, hvilket øgede tilliden blandt ordinerende klinikere. Bedre adgang til terapeutisk lægemiddelovervågning forenklede langvarig dosisjustering og reducerede behandlingsrisici. Øgede investeringer i diagnostiske værktøjer hjalp læger med at identificere egnede kandidater mere effektivt. Disse bestræbelser styrkede standardiserede plejeveje og forbedrede patientens responsresultater, hvilket gjorde retningslinjedrevet adoption til en vigtig drivkraft for vedvarende markedsudvidelse.

Vigtige tendenser og muligheder

Fremskridt inden for præcisionsovervågning og dosisoptimering

Forbedrede overvågningsteknologier skabte muligheder for at øge behandlingssucces ved at hjælpe klinikere med at opretholde terapeutiske mitotan-niveauer mere konsekvent. Digitale værktøjer og laboratorieautomatisering understøttede hurtigere rapportering, hvilket muliggjorde bedre dosisjusteringer og reduceret toksicitet. Disse opgraderinger opmuntrede til højere lægeaccept, da behandlingen blev sikrere og mere forudsigelig. Adoption af avancerede ledelsesplatforme på tværs af onkologicentre åbnede nye veje for kvalitetsforbedring og udvidet behandlingsmulighed for en bredere patientgruppe.

- For eksempel specificerer det italienske diagnostikfirma BSN Srl’s FloChrom Mitotane/DDE i Plasma-kit et terapeutisk målområde på 14–20 mikrogram pr. milliliter og bemærker, at betydelige bivirkninger generelt observeres, når plasmaniveauerne overstiger 20 mikrogram pr. milliliter, hvilket understøtter strammere kontrol af lægemiddelniveauer.

Vækstpotentiale i nye sundhedsmarkeder

Udvidelse af onkologi-infrastruktur i udviklingsregioner skabte meningsfulde muligheder for markedsvækst. Flere hospitaler fik adgang til specialpleje, hvilket øgede antallet af diagnosticerede ACC-tilfælde, der modtog rettidig behandling. Regeringer og private udbydere investerede i kræftcentre, hvilket øgede efterspørgslen efter essentielle terapier som mitotan. Efterhånden som patienthenvisningsnetværk forbedredes og bevidstheden steg, blev nye økonomier nøglefokusområder for langsigtet ekspansion og bredere behandlingsadgang.

- For eksempel har Max Healthcare Institute i Indien, som i øjeblikket driver over 5.000 senge på tværs af 22 faciliteter, annonceret en investeringsplan på ₹6.000 crore for at tilføje cirka 3.700 nye senge inden 2028.

Udvikling af støttende terapier og kombinationsregimer

Forskning i multimodale behandlingsmetoder udvidede mulighederne ved at hjælpe klinikere med at udforske sikrere og mere effektive kombinationer. Støttende terapier, der sigter mod at håndtere bivirkninger, forbedrede patienttolerancen, hvilket understøttede længere behandlingskontinuitet. Disse udviklinger opmuntrede kliniske teams til at integrere mitotan i bredere plejeplaner, hvilket øgede den terapeutiske værdi og udvidede dens relevans på tværs af avancerede onkologienheder.

Vigtige Udfordringer

Snævert terapeutisk vindue og toksicitetsproblemer

Mitotan kræver præcis dosering, fordi dets terapeutiske niveauer varierer meget mellem patienter. Dette snævre vindue øgede risikoen for bivirkninger, hvilket gjorde behandlingen vanskelig uden pålidelige overvågningsværktøjer. Mange sundhedsinstitutioner mangler tilstrækkelig kapacitet til serumtestning, hvilket begrænser sikker dosisoptimering. Disse udfordringer bremsede bredere adoption i mindre hospitaler og skabte tøven i regioner med begrænset onkologi-infrastruktur. Sikkerhedsproblemer fortsatte med at påvirke patienternes overholdelse og udgjorde en stor barriere for bredere markedsoptagelse.

Begrænset bevidsthed og tilgængelighed af specialister

ACC forbliver sjælden, og mange klinikere har begrænset erfaring med at håndtere mitotanbehandling. Manglen på specialiserede onkologer og endokrinologer i nye regioner hindrede rettidig diagnose og passende behandlingsplanlægning. Patienter nåede ofte tertiære centre først efter betydelige forsinkelser, hvilket reducerede behandlingssuccesraterne. Begrænsede uddannelsesprogrammer og lavere bevidsthed om korrekte overvågningspraksis begrænsede yderligere adoptionen. Denne mangel på uddannede specialister forblev en nøgleudfordring, der påvirkede både adgang og langsigtet markedsvækst.

Regional Analyse

Nordamerika

Nordamerika førte Mitotan-lægemiddelmarkedet i 2024 med omkring 39% andel, drevet af stærk onkologi-infrastruktur og høj adoption i tertiære kræftcentre. Tidlige diagnoserater, bredere tilgængelighed af serumovervågning og etablerede behandlingsretningslinjer understøttede konsekvent brug i hele USA og Canada. Hospitaler opretholdt strukturerede ACC-håndteringsveje, hvilket øgede patienternes langsigtede overholdelse. Øget adgang til specialiserede endokrinologienheder styrkede yderligere ordinationsmønstrene. Forbedret dækning for sjældne kræftbehandlinger og stigende tilmelding til kliniske programmer hjalp også med at opretholde regionalt lederskab.

Europa

Europa havde næsten 31% andel i 2024, understøttet af bred adgang til specialiserede onkologicentre og harmoniserede behandlingsretningslinjer på tværs af flere lande. Stærke diagnostiske netværk og etablerede ACC-håndteringsprotokoller opmuntrede til stabil brug af mitotan. Tyskland, Frankrig, Italien og Storbritannien viste stærk efterspørgsel på grund af strukturerede overvågningsrammer og avancerede hospitalskapaciteter. Stigende bevidsthed blandt klinikere og bestræbelser på at standardisere opfølgende pleje forbedrede behandlingsresultaterne. Udvidelse af sjældne kræftprogrammer og øget investering i onkologitjenester fortsatte med at styrke regional optagelse.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for omkring 22% andel i 2024, drevet af udvidende kræftplejeinfrastruktur i Kina, Indien, Japan og Sydkorea. Væksten forblev stærk, da flere hospitaler adopterede avancerede diagnostiske værktøjer og forbedret adgang til endokrinologiske onkologispecialister. Stigende sundhedsudgifter og forbedrede patienthenvisningsnetværk hjalp med at øge ACC-detekteringsraterne. Adoptionen forbedredes i bycentre med bedre laboratoriestøtte til serumovervågning. Regeringsinvesteringer i onkologi og bredere tilgængelighed af importerede mitotanformuleringer understøttede også stigende efterspørgsel på tværs af nye sundhedssystemer.

Latinamerika

Latinamerika havde omkring 5% andel i 2024, med efterspørgsel koncentreret i Brasilien, Mexico og Argentina. Begrænset tilgængelighed af specialister og ujævn diagnostisk dækning bremsede bredere adoption, selvom store byhospitaler opretholdt stabil brug. Øget bevidsthed om ACC-håndtering og forbedring af onkologiske kapaciteter understøttede gradvis ekspansion. Adgangsudfordringer og begrænsede overvågningsværktøjer forblev barrierer, men forbedrede refusionsrammer hjalp med at styrke optagelsen. Nye samarbejder med internationale onkologiprogrammer støttede også forbedret behandlingsmulighed i førende regionale centre.

Mellemøsten og Afrika

Mellemøsten og Afrika fangede næsten 3% andel i 2024, hvilket afspejler begrænset adgang til specialiseret kræftpleje og lav tilgængelighed af avancerede overvågningsværktøjer. Adoption forblev højest i Golf-landene med stærke tertiære hospitaler, mens mange dele af Afrika stod over for diagnostiske og behandlingsmæssige begrænsninger. Øget investering i onkologiske enheder og stigende bevidsthed om ACC bidrog til langsom men stabil efterspørgsel. Internationale partnerskaber forbedrede lægeuddannelse og forbedrede behandlingsveje i udvalgte centre. På trods af infrastrukturhuller fortsatte gradvis udvidelse af specialiseret pleje med at støtte langsigtet vækstpotentiale.

Markedssegmenteringer:

Efter Formulering

- Orale Tabletter/Kapsler

- Injektionsformuleringer

Efter Indikation

- Adrenal Cortical Carcinoma (ACC)

- Cushing’s Syndrom

Efter Distributionskanal

- Hospital Apoteker

- Detail Apoteker

Efter Behandlingsfase

- Adjuverende Terapi

- Avanceret eller Metastatisk Sygdom

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Mitotane-lægemiddelmarkedet har nøgleaktører som Prime Therapeutics, Hikma Pharmaceuticals, Novartis Pharmaceuticals Corporation, TherDose Pharma Pvt. Ltd, Aspen Pharmacare, HRA Pharma Rare Diseases, Tizig Pharma Pvt. Ltd, Bristol-Myers Squibb Company og ESTEVE. Virksomheder styrkede deres markedsposition gennem pålidelige forsyningskæder, bredere distributionsrækkevidde og udvidet adgang på tværs af onkologicentre. Producenter fokuserede på at forbedre formuleringens kvalitet, forbedre overvågningsstøtte og sikre konsekvent terapeutisk ydeevne for langvarig ACC-behandling. Mange virksomheder investerede i klinikeruddannelsesprogrammer for at støtte sikrere dosishåndtering og forbedre patientens overholdelse. Udvidelse til nye sundhedsmarkeder og partnerskaber med hospitalnetværk hjalp med at udvide behandlingsmulighederne. Virksomheder arbejdede også på at opfylde strenge regulatoriske standarder og forbedre fremstillingspræcision for at støtte stabil global distribution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Prime Therapeutics

- Hikma Pharmaceuticals

- Novartis Pharmaceuticals Corporation

- TherDose Pharma Pvt. Ltd

- Aspen Pharmacare

- HRA Pharma Rare Diseases

- Tizig Pharma Pvt. Ltd

- Bristol-Myers Squibb Company

- ESTEVE

Seneste Udviklinger

- I 2025 opkøbte det spanske medicinalfirma ESTEVE Regis Technologies, en amerikansk baseret kontraktudviklings- og produktionsorganisation (CDMO) med hovedsæde i Chicago

- I 2025 opdaterede Prime Therapeutics deres kliniske kriteriedokument for Isturisa (osilodrostat), som lister mitotan som en EMA-godkendt mulighed for adrenal steroidogenesehæmmer, sammen med andre midler til Cushings syndrom.

- I 2024 annoncerede FarmaMondo og HRA Pharma Rare Diseases et eksklusivt partnerskab for at distribuere Lysodren (mitotan) i Brasilien, hvilket udvider adgangen for patienter med adrenal kortikal karcinom i Latinamerika.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Formulering, Indikation, Distributionskanal, Behandlingsfase og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig, efterhånden som ACC-diagnoserne forbedres på tværs af avancerede sundhedssystemer.

- Adoptionen vil stige med stærkere onkologiinfrastruktur og bredere adgang til serumovervågning.

- Kliniske retningslinjer vil fortsat støtte mitotan som en kernebehandling for avanceret ACC.

- Fremvoksende regioner vil bidrage mere, efterhånden som kræftcentre styrkes og henvisningsveje forbedres.

- Forskning vil udforske sikrere doseringsstrategier for at forbedre patienttolerance og langvarig overholdelse.

- Udvikling af kombinationsbehandlinger vil forbedre behandlingseffektiviteten og støtte bredere klinisk anvendelse.

- Digitale overvågningsværktøjer vil forbedre dosisoptimering og reducere behandlingsrelaterede risici.

- Hospitaler vil opretholde stærk efterspørgsel på grund af udvidede specialistnetværk og strukturerede plejemodeller.

- Producenter vil investere i at forbedre formuleringseffektivitet og global forsyningskædepålidelighed.

- Øgede oplysningsprogrammer vil hjælpe med at reducere behandlingsforsinkelser og forbedre patientresultater globalt.