Mono Ethanolamine Markedsoversigt:

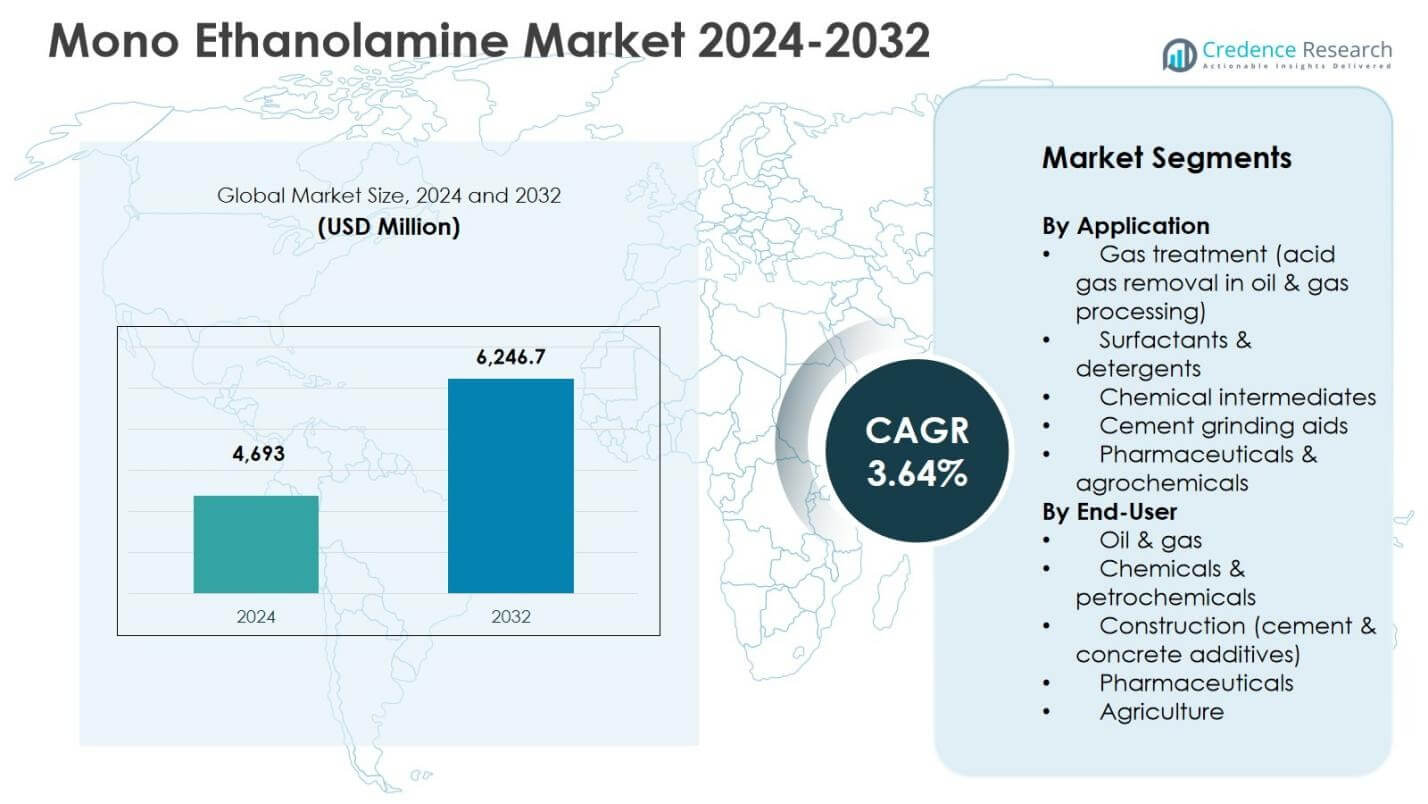

Mono Ethanolamine-markedets størrelse blev vurderet til USD 4.693 millioner i 2024 og forventes at nå USD 6.246,7 millioner i 2032, med en årlig vækstrate (CAGR) på 3,64% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Mono Ethanolamine Markedsstørrelse 2024 |

USD 4.693 millioner |

| Mono Ethanolamine Marked, CAGR |

3,64% |

| Mono Ethanolamine Markedsstørrelse 2032 |

USD 6.246,7 millioner |

Mono Ethanolamine Markedsindsigt

- Markedsvæksten drives primært af stærk efterspørgsel fra gasbehandlingsapplikationer, som udgjorde 6% segmentandel i 2024, understøttet af stigende naturgasbehandling, raffinaderiopgraderinger og strenge krav til emissionskontrol.

- Markedstendenser indikerer stigende brug af mono ethanolamin i detergenter, overfladeaktive stoffer og cementslibemidler, hvor detergenter har 3% andel, mens kemiske intermediater, cementadditiver og farmaceutiske & agrokemikalier tilsammen bidrog med 37,1% i 2024.

- Markedsbegrænsninger inkluderer volatilitet i ethylenoxid- og ammoniakpriser samt strammere miljøreguleringer, som påvirker produktionsomkostninger og overholdelseskrav på tværs af prisfølsomme slutbrugsindustrier.

- Regional analyse viser, at Asien og Stillehavsområdet fører med 6% andel i 2024, efterfulgt af Nordamerika med 28,4% og Europa med 23,1%, mens Latinamerika og Mellemøsten & Afrika tilsammen udgjorde 13,9%, understøttet af energi- og infrastrukturudvikling.

Mono Ethanolamine Markedssegmenteringsanalyse:

Efter anvendelse:

Efter anvendelse dominerer gasbehandling Mono Ethanolamine-markedet, og udgør 38,6% markedsandel i 2024, drevet af dens kritiske rolle i syregasfjernelsesprocesser som CO₂ og H₂S skrubning i olie- og gasoperationer. Mono ethanolamins høje reaktivitet, absorptions effektivitet og omkostningseffektivitet gør det til et foretrukket opløsningsmiddel i naturgasbehandling og raffinaderienheder. Overfladeaktive stoffer og detergenter følger med 24,3% andel, understøttet af stigende efterspørgsel efter husholdnings- og industrielle rengøringsprodukter, mens kemiske intermediater, cementslibemidler og farmaceutiske & agrokemikalier tilsammen bidrager med 37,1%, understøttet af ekspanderende bygge-, kemisk syntese- og specialformuleringsaktiviteter.

- For eksempel tilbyder Dow Monoethanolamin 100% GT Grade, et formuleret aminsolvent specielt til gasbehandling for at fjerne H₂S og CO₂, især hvor dyb CO₂-fjernelse er påkrævet i naturgasstrømme.

Efter Slutbruger:

Efter slutbruger leder olie- og gassektoren Mono Ethanolamin-markedet med en andel på 41,2% i 2024, understøttet af vedvarende investeringer i naturgasbehandling, raffinaderiopgraderinger og strenge emissionskontrolkrav. Monoethanolamin forbliver en kernekemikalie i gasrensningsenheder på grund af dens dokumenterede ydeevne og driftsmæssige pålidelighed. Kemikalier og petrokemikalier har en andel på 27,5%, drevet af dens anvendelse som et mellemprodukt i flere formuleringer. Byggeri tegner sig for 16,4%, understøttet af efterspørgsel på cementtilsætningsstoffer, mens farmaceutiske produkter og landbrug tilsammen repræsenterer 14,9%, drevet af stigende produktion af specialkemikalier og agrokemikalier.

- For eksempel leverer SABIC Monoethanolamin 99% som et råmateriale til fremstilling af ethylendiamin og andre kemiske mellemprodukter i petrokemiske processer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Vigtige Vækstdrivere

Stigende Efterspørgsel fra Gasbehandlingsapplikationer

Mono Ethanolamin-markedet er stærkt drevet af stigende efterspørgsel fra gasbehandlingsapplikationer, især i naturgasbehandling og raffinaderioperationer. Den stigende globale forbrug af naturgas, understøttet af energiovergangsinitiativer og strengere emissionsreguleringer, har accelereret investeringer i gasrensningsenheder. Monoethanolamin forbliver et foretrukket solvent til fjernelse af CO₂ og H₂S på grund af dens høje absorptionskapacitet, driftsmæssige enkelhed og omkostningsfordele. Udvidelse af LNG-infrastruktur, raffinaderimodernisering og upstream gasprojekter på tværs af Asien og Stillehavet, Mellemøsten og Nordamerika fortsætter med at understøtte vedvarende forbrugsvækst.

Udvidelse af Overfladeaktive Stoffer og Vaskemiddelindustrien

Væksten i overfladeaktive stoffer og vaskemiddelindustrien understøtter betydeligt Mono Ethanolamin-markedet. Stigende urbanisering, højere hygiejnebevidsthed og øget brug af husholdnings-, industrielle og institutionelle rengøringsprodukter øger efterspørgslen. Monoethanolamin spiller en kritisk rolle i formuleringens stabilitet, pH-kontrol og emulgering i vaskemidler og personlige plejeprodukter. Stærk efterspørgsel fra nye økonomier, kombineret med konsistent forbrug i udviklede markeder, sikrer stabil volumen vækst. Derudover forstærker udvidelsen af industrielle rengøringsløsninger på tværs af fremstillings- og sundhedsfaciliteter yderligere den langsigtede efterspørgsel.

- For eksempel er Dows Monoethanolamin (MEA) integreret i kraftige rengøringsmidler for reservealkalinitet, effektiv fjernelse af olie og anti-genafsætnings egenskaber under vask, hvilket forhindrer, at snavs sætter sig på tekstilerne igen.

Øget Brug i Cement- og Kemikaliefremstilling

Den stigende anvendelse af monoethanolamin i cementslibemidler og kemiske mellemprodukter er en vigtig vækstdriver. Hurtig infrastrukturudvikling og bygningsaktiviteter øger cementproduktionsvolumenerne, især i Asien og Stillehavsområdet, Mellemøsten og Afrika. Monoethanolamin forbedrer slibeeffektiviteten, forbedrer cementens ydeevne og reducerer energiforbruget, hvilket gør det til et foretrukket tilsætningsstof. Samtidig understøtter dets rolle som et alsidigt kemisk mellemprodukt efterspørgslen fra agrokemikalier, farmaceutiske produkter og specialkemikalier, hvilket styrker dets vækstpotentiale på tværs af flere industrier.

- For eksempel leverer Dow MEA specifikt til cementslibemidler, hvor det reducerer partikelagglomeration og optimerer energiforbruget under formaling.

Vigtige Tendenser & Muligheder

Skift Mod Naturgas og Renere Energisystemer

En vigtig tendens, der former Monoethanolamin-markedet, er det globale skift mod naturgas og renere energisystemer. Regeringer og energiproducenter prioriterer brændstoffer med lavere emissioner, hvilket resulterer i øgede investeringer i gasbehandlingsanlæg og LNG-terminaler. Gasrensning forbliver et essentielt trin i naturgasværdikæderne, hvilket skaber vedvarende efterspørgsel efter monoethanolamin. Udvidelsen af grænseoverskridende gashandel og LNG-kapacitet i Asien og Europa styrker yderligere vækstmulighederne og positionerer monoethanolamin som en kritisk komponent i den globale energiovergang.

- For eksempel tilbyder INEOS Gas/Spec CS-1, der overgår monoethanolamin i gasfjernelsesevne pr. cirkulerende volumen til behandling af naturgas og LPG. Denne formulering sænker driftsomkostningerne i eksisterende gasbehandlingsudstyr.

Industriel Vækst i Nye Økonomier

Nye økonomier præsenterer stærke muligheder for Monoethanolamin-markedet på grund af hurtig industrialisering og udvidet indenlandsk kemikalieproduktion. Lande i Asien og Stillehavsområdet, Latinamerika og Mellemøsten investerer kraftigt i petrokemikalier, byggematerialer og landbrugsrelaterede kemikalier. Stigende lokal produktionskapacitet og understøttende regeringspolitikker fremmer øget forbrug af monoethanolamin. Denne tendens understøtter lokalisering af forsyningskæden, reducerer importafhængighed og skaber langsigtede vækstmuligheder for både regionale og globale producenter.

- For eksempel producerer Petronas Chemicals Group Berhad monoethanolamin (MEA 90%) på sine faciliteter i Malaysia ved hjælp af Dow-licenseret teknologi, hvilket understøtter petrokemiske anvendelser i Sydøstasien.

Vigtige Udfordringer

Volatilitet i Råvarepriser

Volatilitet i råvarepriserne forbliver en stor udfordring for Mono Ethanolamin-markedet. Produktionen afhænger i høj grad af ethylenoxid og ammoniak, som påvirkes af udsving i råolie- og naturgaspriser. Forsyningsforstyrrelser, geopolitiske usikkerheder og problemer med tilgængelighed af råvarer kan betydeligt påvirke produktionsomkostningerne. Producenter står ofte over for vanskeligheder med at overføre omkostningsstigninger til slutbrugere, især i prisfølsomme segmenter som cementtilsætningsstoffer og bulk-kemikalier, hvilket kan lægge pres på marginerne og påvirke den overordnede markedsstabilitet.

Miljømæssige og Reguleringsmæssige Begrænsninger

Miljømæssige og reguleringsmæssige begrænsninger udgør løbende udfordringer for Mono Ethanolamin-markedet. Øget kontrol i forhold til arbejdssikkerhed, spildevandsudledning og kemikaliehåndtering øger overholdelsesomkostningerne for producenter og slutbrugere. Reguleringsrammer, der styrer ethanolamineksponering og bortskaffelse, bliver mere stringente i udviklede regioner. Derudover kan den voksende interesse for alternative aminblandinger og avancerede gasbehandlingsteknologier begrænse monoethanolamin-anvendelse i specifikke applikationer, hvilket kræver kontinuerlig produktinnovation og reguleringsmæssig tilpasning for at opretholde konkurrenceevnen.

Regional Analyse

Nordamerika

Nordamerika stod for 28,4% af Mono Ethanolamin-markedsandelen i 2024, understøttet af stærk efterspørgsel fra olie & gas, kemikalier og vaskemiddelindustrien. Regionen drager fordel af en veletableret naturgasbehandlingsinfrastruktur, hvor monoethanolamin er bredt anvendt til fjernelse af syregasser. Strenge miljøreguleringer relateret til emissionskontrol understøtter yderligere det vedvarende forbrug. Tilstedeværelsen af store kemikalieproducenter, avanceret raffineringskapacitet og stabil efterspørgsel fra cementtilsætningsstoffer og specialkemikalier fortsætter med at styrke den regionale vækst. Løbende investeringer i LNG-terminaler og raffinaderiopgraderinger forstærker Nordamerikas stabile efterspørgselsudsigter.

Europa

Europa havde en 23,1% andel af Mono Ethanolamin-markedet i 2024, drevet af krav til reguleringsmæssig overholdelse og modne industrielle anvendelser. Regionens fokus på emissionsreduktion og brug af ren brændstof opretholder efterspørgslen efter gasbehandlingskemikalier i raffinaderier og naturgasfaciliteter. Monoethanolamin forbruges også bredt i overfladeaktive stoffer, vaskemidler og kemiske mellemprodukter på grund af stærke produktionsstandarder. Væksten understøttes yderligere af stabil byggeaktivitet og brug af cementtilsætningsstoffer i hele Vesteuropa og Centraleuropa. Tilstedeværelsen af førende kemikalieproducenter og stærke F&U-kapaciteter forbedrer produktoptimering og langsigtet markedsstabilitet.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede Mono Ethanolamine-markedet med en andel på 34,6% i 2024, drevet af hurtig industrialisering, udvidelse af petrokemisk kapacitet og storskala infrastrukturudvikling. Stærk vækst i naturgasbehandling, cementproduktion og agrokemikalier på tværs af Kina, Indien og Sydøstasien fremmer høje forbrugsniveauer. Stigende urbanisering og øget efterspørgsel efter vaskemidler og rengøringsprodukter understøtter yderligere markedsekspansion. Regeringsledede investeringer i energiinfrastruktur og indenlandsk kemisk produktion øger den regionale efterspørgsel. Tilgængeligheden af omkostningseffektiv produktion og voksende downstream-industrier positionerer Asien og Stillehavsområdet som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika tegnede sig for 7,6% af Mono Ethanolamine-markedsandelen i 2024, understøttet af moderat vækst i olie- og gasbehandling, byggeri og landbrug. Lande som Brasilien og Mexico driver den regionale efterspørgsel gennem raffinaderioperationer, gødningsproduktion og cementfremstilling. Øgede investeringer i naturgasinfrastruktur og gradvis industriel modernisering bidrager til stabil vækst i forbruget. Anvendelsen af monoethanolamin i agrokemikalier og vaskemidler understøtter også efterspørgslen, især i ekspanderende bymarkeder. Selvom regionen er mindre i skala, tilbyder den langsigtet vækstpotentiale gennem infrastrukturudvikling og stigende indenlandsk kemisk produktion.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen fangede 6,3% af Mono Ethanolamine-markedsandelen i 2024, primært drevet af omfattende olie- og gasaktiviteter og raffinaderioperationer. Monoethanolamin spiller en kritisk rolle i gasrensning på tværs af større kulbrinteproducerende lande. Voksende investeringer i petrokemikalier, LNG-faciliteter og downstream-behandling understøtter konsistent efterspørgsel. Byggesektoren bidrager også gennem anvendelser af cementformaling, især i infrastrukturdrevne økonomier. Selvom markedsstørrelsen forbliver relativt mindre, forventes udvidende energiprojekter og industrielle diversificeringsinitiativer at styrke det regionale forbrug over prognoseperioden.

Mono Ethanolamine Markedssegmenteringer:

Efter Anvendelse

- Gasbehandling (fjernelse af syregas i olie- og gasbehandling)

- Overfladeaktive stoffer & vaskemidler

- Kemiske intermediater

- Cementformaling

- Farmaceutiske produkter & agrokemikalier

Efter Slutbruger

- Olie & gas

- Kemikalier & petrokemikalier

- Byggeri (cement & betonadditiver)

- Farmaceutiske produkter

- Landbrug

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analyse af konkurrencelandskabet på Mono Ethanolamine-markedet indikerer en moderat konsolideret struktur domineret af BASF SE, Dow Inc., SABIC, INEOS Group, Nouryon, Huntsman Corporation, Nippon Shokubai Co., Ltd., Amines & Plasticizers Ltd., Indorama Ventures Public Company Limited og Zhejiang Jianye Chemical Co., Ltd. Disse virksomheder konkurrerer primært på produktionskapacitet, produktkvalitet, leveringspålidelighed og omkostningseffektivitet. Førende aktører udnytter integreret adgang til råmaterialer og globale produktionsfaciliteter for at sikre stabil levering på tværs af vigtige slutbrugsindustrier som olie & gas, kemikalier og byggeri. Strategiske kapacitetsudvidelser, langsigtede leveringsaftaler og styrkelse af regionale fodaftryk forbliver almindelige konkurrencestrategier. Virksomheder fokuserer også på procesoptimering, overholdelse af regler og bæredygtighedsinitiativer for at imødekomme de udviklende miljøstandarder. Derudover muliggør partnerskaber med downstream-brugere og investeringer i nye markeder, at aktører kan imødekomme den voksende efterspørgsel, mens mindre regionale producenter konkurrerer ved at tilbyde omkostningskonkurrencedygtige løsninger og lokaliserede leveringsfordele.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- BASF SE

- Dow Inc.

- Nouryon

- SABIC

- INEOS Group

- Nippon Shokubai Co., Ltd.

- Huntsman Corporation

- Amines & Plasticizers Ltd.

- Indorama Ventures Public Company Limited

- Zhejiang Jianye Chemical Co., Ltd.

Seneste Udviklinger

- I februar 2023 opnåede Nippon Shokubai ISCC PLUS-certificering for mono-ethanolamin produceret på deres Himeji- og Kawasaki-anlæg, hvilket muliggør bæredygtig biomasseafledt produktion.

- I september 2024 lancerede BASF et nyt anlæg for alkylethanolaminer på deres Antwerp Verbund-sted, hvilket forbedrer produktionskapaciteterne relevante for monoethanolaminmarkedet.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Anvendelse, Slutanvender og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen vil forblive stabil på grund af vedvarende forbrug i gastreatment og syregasfjernelsesapplikationer.

- Udvidelsen af naturgasinfrastruktur vil fortsat støtte langsigtet markedsvækst.

- Øget produktion af rengøringsmidler og overfladeaktive stoffer vil styrke den tilbagevendende efterspørgsel fra forbruger- og industrisektorerne.

- Anvendelser af cementformaling vil få momentum sammen med stigende global infrastrukturudvikling.

- Voksende brug af kemiske mellemprodukter vil understøtte diversificeret slutanvendelsesefterspørgsel.

- Asien og Stillehavsområdet vil fortsat lede væksten på grund af hurtig industrialisering og kapacitetsudvidelse.

- Fremvoksende økonomier vil tiltrække nye investeringer i lokale ethanolaminproduktionsfaciliteter.

- Optimering af processer og effektivitetsforbedringer vil øge produktionskonkurrenceevnen.

- Regulatorisk overholdelse og miljøstyring vil forme produktformulering og håndteringspraksis.

- Konkurrenceintensiteten vil stige, efterhånden som regionale aktører udvider kapaciteten, og globale leverandører styrker forsyningskæderne.