MS Polymers Markedsoversigt:

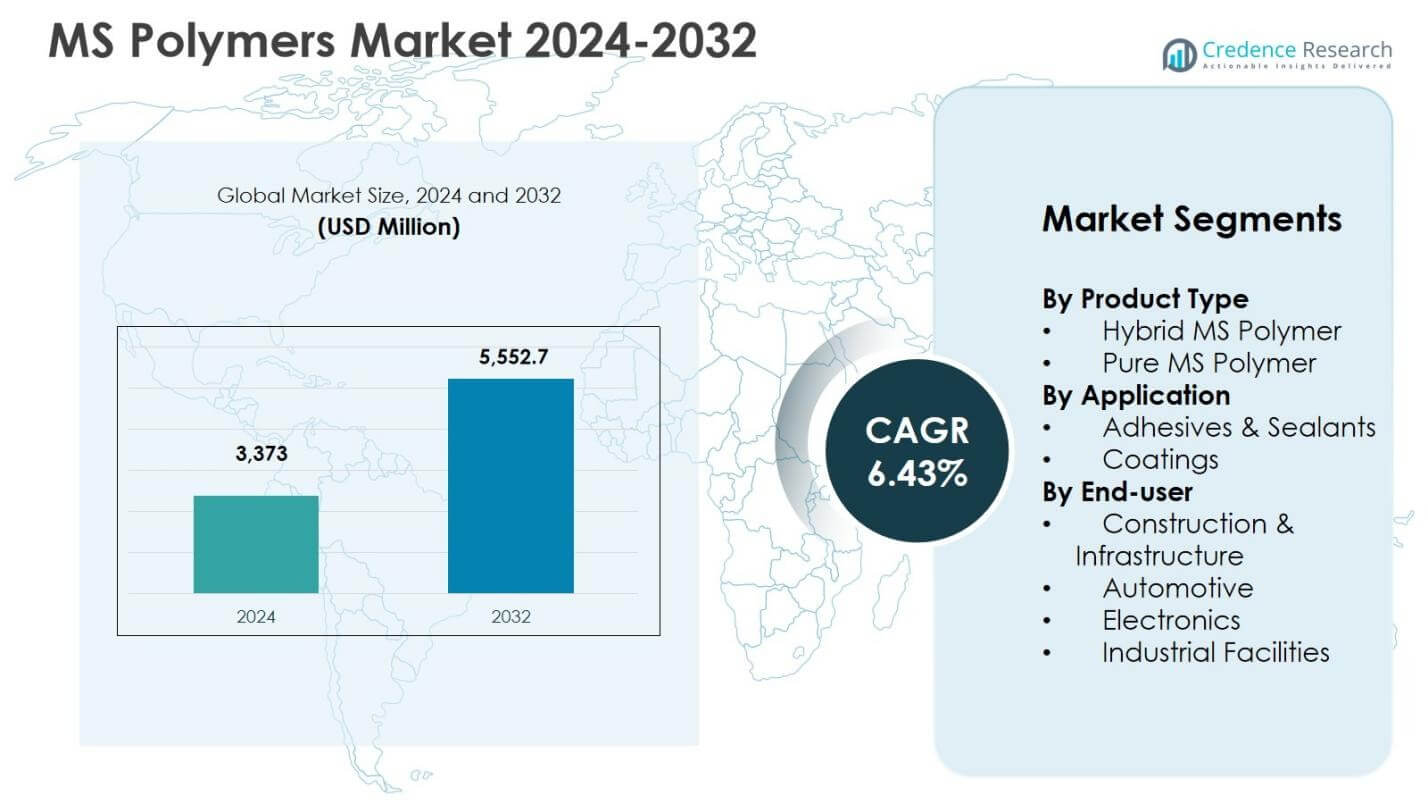

MS Polymers markedets størrelse blev vurderet til USD 3,373 millioner i 2024 og forventes at nå USD 5,552.7 millioner i 2032, med en CAGR på 6,43% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| MS Polymers Markedsstørrelse 2024 |

USD 3,373 millioner |

| MS Polymers Marked, CAGR |

6,43% |

| MS Polymers Markedsstørrelse 2032 |

USD 5,552.7 millioner |

MS Polymers Markedsindsigt

- Markedsvækst drives af stigende anvendelse af lav-VOC og opløsningsmiddelfrie materialer, hvor Hybrid MS Polymer fører produktsegmentet med en andel på 64,8% i 2024 på grund af omkostningseffektivitet, balanceret ydeevne og bred anvendelseskompatibilitet.

- Vigtige markedstendenser inkluderer øget brug af MS polymerer i klæbemidler og fugemasser, som dominerede anvendelserne med en andel på 71,6% i 2024, sammen med voksende fokus på højtydende hybridformuleringer og bæredygtige byggematerialer.

- Markedsbegrænsninger inkluderer højere omkostninger sammenlignet med konventionelle klæbeteknologier og begrænset teknisk bevidsthed i udviklingsregioner, hvilket kan bremse adoptionen trods ydeevne- og holdbarhedsfordele.

- Regionalt førte Europa markedet med en andel på 31,6% i 2024, efterfulgt af Nordamerika med 28,4% og Asien og Stillehavet med 26,9%, mens Konstruktion & Infrastruktur forblev det største slutbrugersegment med en andel på 58,9%.

MS Polymers Markedssegmenteringsanalyse:

Efter Produkttype:

MS Polymers markedet efter produkttype ledes af Hybrid MS Polymer, som tegnede sig for 64,8% markedsandel i 2024, drevet af dets balancerede ydeevneegenskaber, omkostningseffektivitet og brede kompatibilitet med fyldstoffer, blødgørere og tilsætningsstoffer. Hybridvarianter tilbyder forbedret vedhæftning, elasticitet og vejrbestandighed, hvilket gør dem velegnede til bygge- og industrieltætningsapplikationer. Ren MS Polymer havde 35,2% andel, understøttet af efterspørgsel efter opløsningsmiddelfrie, lav-VOC og højholdbare løsninger i premium-applikationer. Vækst på tværs af begge segmenter drives af strammere miljøreguleringer og stigende anvendelse af bæredygtige polymerteknologier.

- For eksempel leverer Kaneka MS Polymer, en isocyanatfri STPE baseharpiks, høj holdbarhed, god vejrbestandighed og malingskompatibilitet til bygningssamlinger og flisebinding.

Efter Anvendelse:

Med hensyn til anvendelse dominerede klæbemidler & tætningsmidler MS Polymer-markedet med en andel på 71,6 % i 2024, understøttet af omfattende brug i limning, tætning og udfyldning af huller på tværs af byggeri, bilindustri og industrielle samlinger. Stærk vedhæftning til forskellige underlag, fleksibilitet og modstandsdygtighed over for fugt og UV-eksponering driver efterspørgslen i dette segment. Belægninger tegnede sig for en andel på 28,4 %, hvilket drager fordel af stigende brug i beskyttende og dekorative overflader, der kræver elasticitet og kemisk modstandsdygtighed. Øget infrastrukturaktivitet og erstatning af opløsningsmiddelbaserede kemier fortsætter med at styrke efterspørgslen på anvendelsesniveau.

- For eksempel binder Sikas Sikaflex®-127 hybridtætningsmiddel vindues- og dørkarme til beton, murværk og metaller, hvilket giver elastisk, fugthærdende ydeevne til indvendige og udvendige forbindelsesfuger.

Efter slutbruger:

Segmentet Byggeri & Infrastruktur førte MS Polymer-markedet med en andel på 58,9 % i 2024, drevet af storskala brug i tætningsmidler, gulvbelægning, glas og facadesystemer. Stigende urbanisering og grøn bygningsadoption understøtter vedvarende efterspørgsel. Bilindustrien havde en andel på 21,7 %, understøttet af letvægtslimning, vibrationsdæmpning og indvendige anvendelser. Industrielle faciliteter tegnede sig for 12,4 %, drevet af vedligeholdelses- og udstyrsforseglingsbehov, mens Elektronik fangede 7,0 %, understøttet af præcisionslimning og isoleringskrav. Ydeevnedurabilitet og overholdelse af regler forbliver nøglefaktorer for slutbrugere.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Vigtige vækstdrivere

Stigende efterspørgsel efter bæredygtige og lav-VOC materialer

MS Polymer-markedet er stærkt drevet af den stigende adoption af bæredygtige, opløsningsmiddelfrie og lav-VOC materialer på tværs af bygge-, bil- og industrisektorerne. MS polymerer opfylder strenge miljø- og arbejdssikkerhedsregler, samtidig med at de leverer stærk vedhæftning, elasticitet og vejrbestandighed. Øget fokus på grønne bygningscertificeringer og miljøansvarlige fremstillingspraksisser fremskynder skiftet væk fra opløsningsmiddelbaserede klæbemidler og tætningsmidler. Derudover styrker stigende bevidsthed om indendørs luftkvalitet og langvarig materialedurabilitet efterspørgslen, især i bolig-, kommercielle og infrastrukturapplikationer, hvor overholdelse af regler og ydeevnekonsistens er kritiske.

- For eksempel anvender SABA Sabatack® MS polymerer til at binde og forsegle kabiner, trailere, vinduer, sidepaneler og sandwichpaneler i lastbiler, busser og jernbanevogne. Klæbemidlerne giver elastiske bindinger med høj vejrbestandighed, der overgår traditionelle systemer i vibrationsintensive miljøer.

Udvidelse af global bygge- og infrastrukturudvikling

Hurtig urbanisering og storskala infrastrukturudvikling er nøglefaktorer, der understøtter forbruget af MS polymerer. Disse materialer anvendes i vid udstrækning i tætning, limning, glas, gulvbelægning og facadeapplikationer på grund af deres fleksibilitet, fugtbestandighed og lange levetid. Investeringer i smarte byer, transportnetværk og energieffektive bygninger øger produktpenetrationen. MS polymerers evne til at klæbe til flere underlag og yde pålideligt under varierende klimaforhold forbedrer deres egnethed til komplekse byggeprojekter og styrker deres rolle som foretrukne materialer i moderne infrastrukturprojekter.

- For eksempel anvender 3M avancerede MS-polymerer i bygningskonstruktion. Disse giver overlegen vedhæftning og kemisk resistens til applikationer som vinduesinstallation og fugning, hvilket sikrer holdbarhed i udvendigt snedkerarbejde under varierende vejrforhold.

Voksende Behov for Letvægtsløsninger og Avanceret Samling i Bilindustrien

Bilindustriens fokus på letvægtsløsninger, holdbarhed og forbedret samlingseffektivitet fremskynder anvendelsen af MS-polymerer. Disse materialer muliggør stærk binding af forskellige substrater, reducerer afhængigheden af mekaniske fastgørelser og forbedrer vibrationsdæmpning og korrosionsbeskyttelse. Den stigende produktion af elektriske køretøjer understøtter yderligere efterspørgslen, da producenter søger avancerede klæbe- og tætningsløsninger for at forbedre energieffektivitet og strukturel integritet. MS-polymerer bidrager også til forbedret køretøjsæstetik og langsigtet pålidelighed, hvilket understreger deres betydning i næste generations biludformning og produktion.

Vigtige Tendenser & Muligheder

Skift Mod Højtydende og Hybrid MS Polymer Formuleringer

En fremtrædende tendens på MS-polymermarkedet er udviklingen af højtydende hybridformuleringer, der balancerer omkostningseffektivitet med forbedrede mekaniske og kemiske egenskaber. Producenter fokuserer på hurtigere hærdning, forbedret vedhæftningsstyrke og større modstandsdygtighed over for temperaturudsving og kemikalier. Disse fremskridt understøtter bredere anvendelse på tværs af industriel vedligeholdelse, transport og præfabrikeret konstruktion. Produktdifferentiering gennem skræddersyede formuleringer tilpasset specifikke applikationer og miljøforhold præsenterer betydelige vækstmuligheder for leverandører, der målretter premium- og specialiserede slutbrugssegmenter.

- For eksempel giver Kanekas SAX500-serie MS-polymerer hurtigere hærdning og hurtig styrkeopbygning sammen med fremragende vedhæftning til plast, metaller og træ. Disse formuleringer muliggør lavere modul for hårdere ydeevne uden skørhed, hvilket understøtter anvendelser i transport og konstruktion.

Stigende Anvendelse i Nye og Ikke-Traditionelle Applikationer

MS-polymerer vinder indpas i nye applikationer som vedvarende energianlæg, modulære konstruktionssystemer og avanceret elektronikmontage. Deres modstandsdygtighed over for UV-eksponering, fugt og termisk stress gør dem velegnede til solpaneltætning, vindenergikomponenter og elektronisk kapsling. Industrifaciliteter anvender i stigende grad MS-polymerbaserede løsninger til vedligeholdelse og reparation på grund af nem anvendelse og holdbarhed. Denne udvidede anvendelsesområde skaber nye indtægtsstrømme og understøtter langsigtet markedsdiversificering ud over traditionel konstruktion og bilbrug.

- For eksempel giver Henkels TEROSON MS 930, en silan-modificeret polymerforsegling, primerfri vedhæftning og fremragende UV-/vejrbestandighed til solpanelmontage og udvendig forsegling.

Vigtige Udfordringer

Højere Omkostninger Sammenlignet med Konventionelle Klæbeteknologier

En af de primære udfordringer for MS Polymer-markedet er de højere omkostninger ved MS polymerformuleringer sammenlignet med konventionelle alternativer baseret på polyurethan, silikone og akryl. Prisfølsomhed blandt små og mellemstore producenter, især i nye økonomier, kan begrænse adoptionen trods overlegne ydeevnefordele. Omkostningspres i store bygge- og industriprojekter kan tilskynde til fortsat brug af billigere materialer, hvilket forsinker indtrængning. At tackle denne udfordring kræver stordriftsfordele, optimering af formuleringer og klarere kommunikation af livscyklusomkostningsfordele.

Begrænset Bevidsthed og Teknisk Kendskab i Udviklingsmarkeder

Begrænset bevidsthed og teknisk kendskab til MS polymerteknologi forbliver udfordringer i flere udviklingsregioner. Slutbrugere og applikatorer stoler ofte på traditionelle materialer på grund af etablerede brugsmønstre og begrænset teknisk træning. Utilstrækkelig viden om applikationsteknikker, hærdningsadfærd og langtidsholdbarhed kan hindre adoption. Markedsaktører skal investere i uddannelse, træningsprogrammer og demonstrationsprojekter for at forbedre accepten. Styrkelse af distributionsnetværk og teknisk supportkapacitet er afgørende for at overvinde denne barriere og frigøre vækstpotentiale i underbetjente markeder.

Regional Analyse

Nordamerika

Nordamerika tegnede sig for 28,4% af MS Polymer-markedsandelen i 2024, drevet af stærk efterspørgsel fra bygge-, bil- og industrivedligeholdelsesapplikationer. Regionen drager fordel af strenge VOC-reguleringer og udbredt adoption af bæredygtige byggematerialer, der understøtter udskiftning af opløsningsmiddelbaserede klæbemidler og fugemasser. Høj renoveringsaktivitet, kommercielle infrastrukturforbedringer og avanceret bilproduktion styrker yderligere efterspørgslen. Tilstedeværelsen af etablerede producenter, robuste distributionsnetværk og stærk teknisk bevidsthed blandt slutbrugere bidrager til stabil markedsvækst. Øget brug af MS polymerer i elbiler og grønne byggeprojekter fortsætter med at understøtte regional ekspansion.

Europa

Europa havde 31,6% markedsandel i 2024, hvilket gør det til det førende regionale marked for MS polymerer. Vækst er drevet af strenge miljøreguleringer, stærk vægt på grøn byggeri og høj adoption af lavemissionsmaterialer. Lande i Vesteuropa og Nordeuropa bruger i vid udstrækning MS polymerer i facadesystemer, gulvbelægning og glasapplikationer. Initiativer til bilvægtbesparelse og industrielle bæredygtighedsmål styrker yderligere efterspørgslen. Regionens modne byggestandarder, kombineret med kontinuerlig produktinnovation og stærk lovgivningsmæssig overholdelse, understøtter konsekvent markedsindtrængning på tværs af både bolig- og industrielle slutbrugssektorer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede 26,9% af MS Polymer-markedsandelen i 2024, understøttet af hurtig urbanisering, infrastrukturudvikling og voksende produktionsaktivitet. Stærk vækst i byggeriet inden for bolig-, kommerciel- og transportinfrastruktur driver et højt forbrug af klæbemidler og fugemasser. Stigende bilproduktion og øget bevidsthed om materialer med lavt VOC-indhold understøtter yderligere markedsvækst. Mens prisfølsomhed forbliver en faktor, fremskynder forbedrede lovgivningsmæssige rammer og voksende adoption af bæredygtige materialer MS polymer-penetration. Udvidelse af industrielle faciliteter og stigende investeringer i smarte byer styrker de langsigtede vækstudsigter i hele regionen.

Latinamerika

Latinamerika tegnede sig for 7,4% af MS Polymer-markedsandelen i 2024, understøttet af gradvis vækst inden for byggeri, infrastrukturrenovering og industriel vedligeholdelsesaktivitet. Efterspørgslen stiger i kommercielle bygninger, transportprojekter og bilsamling, især i bycentre. Selvom traditionelle materialer stadig er udbredte, opmuntrer voksende bevidsthed om holdbarhed og miljømæssig ydeevne til adoption af MS polymer-baserede løsninger. Økonomiske genopretningsinitiativer og infrastrukturinvesteringer understøtter en stabil markedsudvidelse. Forbedret adgang til avancerede byggematerialer og stigende teknisk bevidsthed blandt entreprenører fortsætter med at forbedre den regionale efterspørgsel.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen repræsenterede 5,7% markedsandel i 2024, primært drevet af storskala infrastrukturprojekter, kommercielt byggeri og industriel udvikling. Efterspørgslen efter MS polymerer understøttes af deres ydeevne under ekstreme temperaturforhold og stærk modstandsdygtighed mod fugt og UV-eksponering. Løbende investeringer i kommerciel ejendom, transportinfrastruktur og industrielle faciliteter opretholder markedsvækst. Mens adoptionen stadig er på et tidligt stadie i nogle lande, udvider det stigende fokus på holdbare og vedligeholdelsesfrie materialer gradvist brugen af MS polymer-klæbemidler og fugemasser i hele regionen.

Segmenteringer af MS Polymer-markedet:

Efter Produkttype

- Hybrid MS Polymer

- Ren MS Polymer

Efter Anvendelse

- Klæbemidler & Fugemasser

- Belægninger

Efter Slutbruger

- Byggeri & Infrastruktur

- Automotive

- Elektronik

- Industrielle Faciliteter

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt landskab

Analysen af det konkurrencemæssige landskab i MS Polymer-markedet er kendetegnet ved tilstedeværelsen af Kaneka Corporation, AGC Chemicals Americas Inc., Evonik Industries AG, Momentive Performance Materials, Wacker Chemical Corporation, Covestro AG, Arkema S.A., Sika AG og Henkel AG & Co. KGaA som førende deltagere. Markedet afspejler moderat konsolidering, hvor etablerede aktører udnytter stærke F&U-kapaciteter, proprietære formuleringer og globale distributionsnetværk for at opretholde konkurrencedygtig positionering. Produktinnovation fokuserer på hybride MS polymer-teknologier, hurtigere hærdningssystemer og forbedret vedhæftningsydelse for at imødekomme udviklende regulerings- og anvendelseskrav. Strategiske initiativer såsom kapacitetsudvidelse, formuleringoptimering og partnerskaber med bygge- og bil-OEM’er styrker markedsindtrængningen. Aktører lægger også vægt på lav-VOC og bæredygtige produktporteføljer for at tilpasse sig miljøregler. Konkurrencemæssig differentiering afhænger i stigende grad af teknisk support, anvendelsesspecifikke løsninger og langsigtet pålidelighed frem for alene pris konkurrence.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Henkel AG & Co. KGaA

- China Risun Group

- Evonik Industries AG

- Sika AG

- Momentive Performance Materials

- Kaneka Corporation

- Arkema S.A.

- Wacker Chemical Corporation

- AGC Chemicals Americas Inc.

- Covestro AG

Seneste udviklinger

- I december 2025 lancerede Henkel AG & Co. KGaA Loctite MS 9650, et næste-generations MS polymerklæbemiddel og tætningsmiddel designet til holdbar og let strukturel binding i bilskærmapplikationer.

- I august 2025 introducerede Bostik (Arkema Group) VSR 400A ledende sømtætningsmiddel baseret på silyl modificeret polymer (SMP) til tunge lastbiler i Amerika, præsenteret på Automotive Composites Conference & Exhibition (ACCE).

- I juli 2024 lancerede Mohm Chemical x’traseal MS-602, et MS polymer tætningsmiddel designet til byggeapplikationer som forsegling af samlinger i præfabrikerede bygninger og ekspansionsfuger.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet for MS-polymerer vil fortsætte med at udvide sig drevet af stigende anvendelse af lav-VOC og opløsningsmiddelfrie materialer på tværs af bygge- og industrielle applikationer.

- Voksende infrastrukturudvikling og renoveringsaktiviteter vil opretholde langsigtet efterspørgsel efter MS-polymerbaserede klæbemidler og fugemasser.

- Letvægtsdesign i bilindustrien og stigende produktion af elektriske køretøjer vil accelerere brugen af MS-polymerer i lim- og forseglingapplikationer.

- Produktinnovation vil fokusere på højtydende hybridformuleringer, der tilbyder hurtigere hærdning og forbedret holdbarhed.

- Regulatorisk pres på emissioner og bæredygtighed vil yderligere flytte efterspørgslen væk fra konventionelle opløsningsmiddelbaserede kemier.

- Asien og Stillehavsområdet vil forblive en vigtig vækstregion understøttet af urbanisering og udvidelse af produktionen.

- Efterspørgslen fra industrielle vedligeholdelses- og reparationsapplikationer vil støt stige på grund af pålidelighed og brugervenlighed.

- Adoption i nye applikationer som vedvarende energianlæg og modulær konstruktion vil skabe nye vækstmuligheder.

- Producenter vil styrke teknisk support og applikationsspecifikke løsninger for at forbedre kundeloyalitet.

- Den konkurrenceintensitet vil stige, da nye aktører og regionale spillere udvider kapacitet og produktporteføljer.