Markedsoversigt

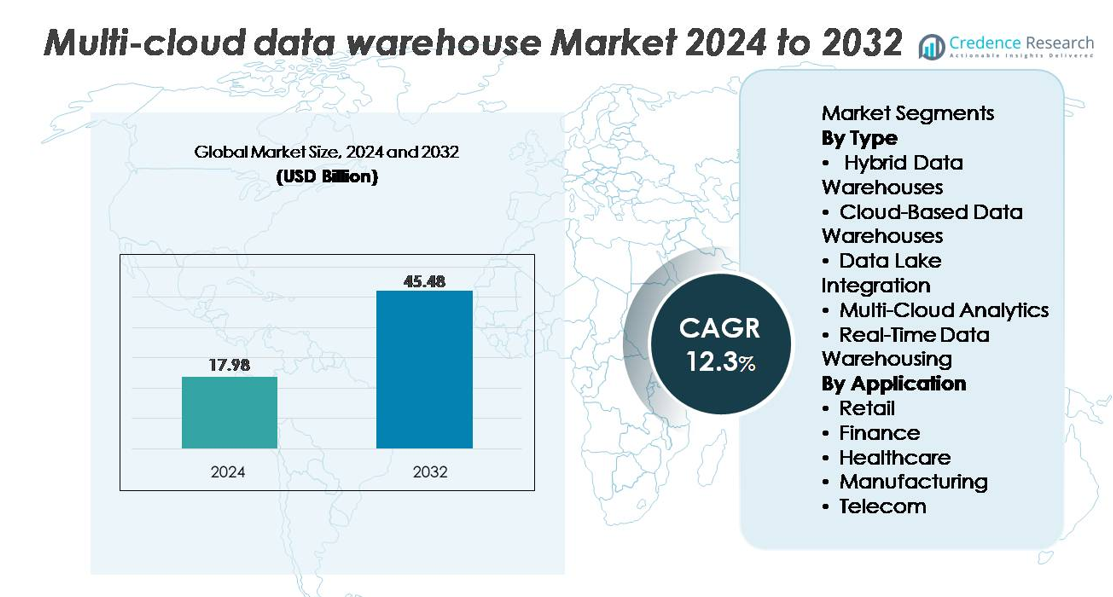

Det globale multi-cloud datalager marked blev vurderet til USD 17,98 milliarder i 2024 og forventes at nå USD 45,48 milliarder i 2032, med en CAGR på 12,3% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Multi-Cloud Datalager Markedsstørrelse 2024 |

USD 17,98 milliarder |

| Multi-Cloud Datalager Marked, CAGR |

12,3% |

| Multi-Cloud Datalager Markedsstørrelse 2032 |

USD 45,48 milliarder |

Multi-cloud datalager markedet formes af store teknologileverandører, herunder Amazon Web Services, Microsoft Azure, Google Cloud, Snowflake, Oracle, IBM, Teradata, Cloudera, SAP og Domo, som hver især fremmer kapaciteter inden for fødereret forespørgsel, elastisk beregningsskalering og kryds-cloud interoperabilitet. Snowflake og Google Cloud leder inden for cloud-native analyseinnovation, mens AWS og Azure dominerer virksomhedens adoption gennem bred økosystemintegration. Oracle, IBM og SAP styrker hybride og regulerede industriimplementeringer, og Teradata opretholder lederskab inden for højtydende analytiske arbejdsbelastninger. Nordamerika forbliver den førende region med cirka 38% markedsandel, drevet af moden cloud-adoption, stærk regulatorisk tilpasning og koncentreret hyperscaler tilstedeværelse.

Markedsindsigt

- Markedet for multi-cloud data warehouses nåede USD 17,98 milliarder i 2024 og forventes at ramme USD 45,48 milliarder i 2032, med en CAGR på 12,3%, understøttet af udvidende virksomhedsanalytik og initiativer til cloud-modernisering.

- Stærke markedsdrivere inkluderer stigende efterspørgsel efter samlede dataplatforme, acceleration af realtidsanalytik og fleksibel arbejdsbyrdefordeling på tværs af cloud-miljøer, hvor cloud-baserede data warehouses holder den dominerende segmentandel på grund af høj skalerbarhed og adoption af administrerede tjenester.

- Vigtige tendenser inkluderer hurtig vækst af lakehouse-arkitekturer, AI-drevet automatisering på tværs af pipelines, integration af realtidsstreaming og stigende virksomheds fokus på omkostningsstyring og multi-cloud optimering gennem FinOps-praksis.

- Konkurrencedynamikken intensiveres, da AWS, Azure, Google Cloud og Snowflake fører innovation, mens Oracle, IBM, SAP, Teradata, Cloudera og Domo udvider hybride, regulerede og højtydende tilbud; dog fungerer interoperabilitetskompleksitet og tvær-cloud styringsudfordringer som begrænsninger.

- Regionalt holder Nordamerika ~38%, Europa ~27%, Asien-Stillehavet ~24%, Latinamerika ~6% og Mellemøsten & Afrika ~5%, hvilket afspejler varierende cloud-modningsniveauer og regulatoriske miljøer, der påvirker adoptionsmønstre globalt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type

Cloud-baserede data warehouses repræsenterer det dominerende segment, understøttet af hurtig virksomhedsmigration til fuldt administrerede platforme, der tilbyder elastisk skalering, integreret sikkerhed og automatiseret arbejdsbyrdeorkestrering. Deres stærke adoption drives af reduceret infrastruktur overhead, multi-region redundans og problemfri interoperabilitet med større cloud-økosystemer. Hybride data warehouses fortsætter med at vinde indpas blandt organisationer, der balancerer on-premises styring med cloud-agilitet, mens Data Lake Integration styrker samlede lager- og analytikstrategier. Multi-cloud analytik og realtids data warehousing udvider brugen i decentraliserede arkitekturer, især for latenstidsfølsomme og distribuerede intelligensarbejdsbyrder på tværs af globale operationer.

- For eksempel tilbyder Snowflake multi-cluster warehouses, der dynamisk kan skalere ud til adskillige compute-klynger for høj samtidighed, hvilket muliggør hurtig elasticitet for tunge analytiske arbejdsbyrder, mens Amazon Redshift RA3-noder understøtter op til 128 TB administreret lager pr. node, hvilket sikrer effektiv forespørgsel inden for AWS cloud-økosystemet.

Efter Anvendelse

Finanssegmentet leder markedet, drevet af behovet for realtids risikomodellering, regulatorisk rapportering, bedrageridetektion og høj-resiliens multi-zone dataarkitekturer. Finansielle institutioner adopterer i stigende grad multi-cloud warehousing for at imødekomme strenge overholdelseskrav, samtidig med at de sikrer uafbrudt analytikgennemstrømning. Detailhandlen følger tæt, ved at bruge cloud-baseret warehousing til omnichannel analytik, efterspørgselsprognoser og personaliseringsmotorer. Sundhedssektoren accelererer adoptionen for at understøtte interoperable patientjournaler og kliniske datapipelines, mens fremstillingsindustrien udnytter distribueret analytik til forsyningskæde synlighed. Telekom-segmentet styrker multi-cloud adoption for netværksydelsesanalytik, abonnentindsigter og storskala hændelsesbehandling.

- For eksempel bruger JPMorgan Chase en hybrid-cloud-strategi, der kombinerer private og offentlige cloud-platforme til at understøtte storskala-analyse og AI-drevet bedrageriopsporing. Banken har offentligt afsløret planer om at hoste 75% af sine data i skyen inden 2024, hvilket afspejler dens skift mod multi-cloud-robusthed og avanceret databehandling.

Vigtige vækstdrivere:

Stigende efterspørgsel fra virksomheder efter enhedlige, skalerbare og distribuerede analyser

Virksomheder omfavner i stigende grad multi-cloud data warehouses for at understøtte enhedlige analyser på tværs af distribuerede miljøer, drevet af behovet for at behandle højhastighedsdata fra forskellige applikationer, cloud-native platforme og edge-systemer. Organisationer søger arkitekturer, der eliminerer siloer, forbedrer forespørgselsydelse og understøtter avancerede analyser som forudsigende modellering og realtidsintelligens. Multi-cloud-modeller muliggør fleksibel arbejdsbyrdefordeling, kontinuerlig tilgængelighed og dynamisk skalering uden leverandørlåsning. Deres adoption accelereres yderligere af digitale transformationsinitiativer inden for detailhandel, BFSI og telekommunikation, som kræver problemfri datamobilitet, høj compute-elasticitet og integrerede styringsrammer for at understøtte missionkritiske analyser på tværs af globale operationer.

- For eksempel kan Google BigQuery scanne flere petabyte data i en enkelt SQL-forespørgsel ved hjælp af sin Dremel-baserede MPP-motor distribueret over tusindvis af noder, hvilket gør det muligt for virksomheder at køre højvolumenanalyser med minimal latenstid.

Øget fokus på lovgivningsmæssig overholdelse, sikkerhed og datasuverænitet

Lovgivningsmæssige rammer, der styrer databeskyttelse, lokalisering, opbevaring og reviderbarhed, skubber virksomheder mod multi-cloud-strategier, der tilbyder stærkere overholdelseskontroller og regional redundans. Multi-cloud data warehouses gør det muligt for organisationer at gemme og behandle følsomme datasæt på tværs af overholdelsesgeografiske zoner, mens de anvender centraliseret sikkerhed, kryptering og identitetsstyring. Efterhånden som reglerne udvikler sig på tværs af sektorer som finans, sundhedsvæsen og offentlige tjenester, giver multi-cloud-platforme virksomheder mulighed for at tilpasse datasæt til jurisdiktionelle krav uden operationel forstyrrelse. Forbedrede kapaciteter til finkornet adgangskontrol, kontinuerlig overvågning og politikautomatisering sikrer overholdelse af rammer som GDPR, HIPAA og branchespecifikke revisionsstandarder.

- For eksempel bruger Microsoft Azures Confidential Computing-miljø Intel SGX-aktiverede VM’er, der håndhæver hardware-niveau isolation og understøtter krypteret udførelse med EPC-baserede sikre enclaves, som opfylder overholdelsesbehov for regulerede arbejdsbelastninger på tværs af mere end 60 Azure-regioner.

Integration af AI, ML og intelligent automatisering på tværs af datapipelines

Infusionen af AI og maskinlæring i data warehouse-arbejdsgange accelererer betydeligt adoptionen af multi-cloud-arkitekturer. Organisationer automatiserer i stigende grad indtagelse, transformation, katalogisering, anomali-detektion og ydeevneoptimering ved hjælp af intelligente systemer, der opererer på tværs af cloud-miljøer. Multi-cloud data warehouses muliggør AI-drevet forespørgselsoptimering, automatiseret skalering og omkostningsstyring, hvilket forbedrer både ydeevne og styring. Evnen til at integrere ML-arbejdsbelastninger naturligt med analyse-motorer styrker anvendelsestilfælde inden for bedrageriopsporing, realtids-personalisering, forudsigende vedligeholdelse og operationel prognose. Denne konvergens driver skiftet mod selvoptimerende, autonome dataplatforme, der forbedrer beslutningstagningens hastighed og pålidelighed.

Vigtige Tendenser og Muligheder:

Udvidelse af Real-Time og Near-Real-Time Analyse på Tværs af Industrier

Efterspørgslen efter realtidsindsigt skaber betydelige muligheder, da organisationer skifter fra batchbehandling til kontinuerlige datastrømme. Multi-cloud data warehouses integrerer nu change data capture, in-memory acceleration og event-baserede arkitekturer, der understøtter øjeblikkelig rapportering, anomali-detektion og operationelle dashboards. Industrier som finans, telekommunikation og detailhandel er i stigende grad afhængige af sub-sekund indsigt til bedrageridetektion, netværksoptimering, lagerbeholdningssynlighed og personalisering. Denne tendens driver investeringer i streaming analytics-platforme, distribuerede beregningssystemer og serverløse realtids-pipelines, der fungerer problemfrit på tværs af flere cloud-regioner.

- For eksempel er Apache Kafka bredt implementeret i multi-cloud arkitekturer, og LinkedIn rapporterer, at deres Kafka-infrastruktur behandler over 7 billioner beskeder om dagen på tværs af globale tjenester. Amazon Kinesis tilbyder administreret realtidsstreaming med automatisk skalering og høj gennemstrømningsindtagelse til analysearbejdsbelastninger. Sammen muliggør disse platforme lav-latens databehandling på tværs af distribuerede cloud-miljøer.

Hurtig Vækst af Data Lakehouse og Multi-Engine Query Arkitekturer

Sammenfletningen af data lakes og warehouses til forenede lakehouse-rammer præsenterer en stor mulighed for leverandører. Multi-cloud miljøer understøtter i stigende grad fleksible beregningsmotorer, hybride metadata-lag og forenede lagersystemer, der tillader brugere at udføre SQL, ML og BI arbejdsbelastninger på en enkelt platform. Da organisationer søger at reducere duplikering, forbedre styring og fremskynde datademokratisering, styrkes lakehouse-adoptionen. Multi-engine query lag muliggør lavpris arkivforespørgsler, højhastighedsanalyse og AI-drevet behandling inden for det samme multi-cloud stof, hvilket skaber muligheder for interoperabilitetsfokuserede løsninger og federerede forespørgselsteknologier.

- For eksempel er Databricks’ Photon-motor blevet benchmarket af virksomheden til at levere op til 2× hurtigere SQL-forespørgselsydelse sammenlignet med Apache Spark SQL på TPC-DS-lignende arbejdsbelastninger, drevet af dens vektoriserede udførelse og moderne CPU-optimeringer.

Stigende Adoption af FinOps, Omkostningsstyring og Multi-Cloud Optimeringsværktøjer

Efterhånden som virksomheder skalerer analysearbejdsbelastninger på tværs af flere cloud-platforme, bliver omkostningsoptimering og intelligent ressourceudnyttelse topprioriteter. FinOps-drevne arkitekturer, der giver realtids omkostningssynlighed, automatiseret skalering og kryds-cloud arbejdsbelastningsbalancering, vinder frem. Multi-cloud observabilitets- og optimeringsværktøjer hjælper organisationer med at identificere ineffektive forespørgsler, redundant lager og underudnyttede beregningsklynger. Leverandører, der tilbyder politikautomatisering, forudsigelig omkostningsmodellering og AI-baseret optimering, åbner betydelige markedsmuligheder, da organisationer forfølger omkostningsstyring uden at gå på kompromis med ydeevne eller datatilgængelighed.

Vigtige Udfordringer:

Høj Kompleksitet i Kryds-Cloud Integration, Interoperabilitet og Styring

Integration af flere cloud-miljøer introducerer arkitektonisk kompleksitet, drevet af forskelle i compute-motorer, netværkslag, dataformater, sikkerhedspolitikker og omkostningsmodeller. At opretholde interoperabilitet på tværs af lagringslag, BI-værktøjer, ETL-pipelines og ML-rammer kræver avancerede orkestrerings- og styringsmekanismer. Organisationer kæmper ofte med inkonsekvent metadata, fragmenteret sporingslinje og flerlags tilladelsesstrukturer. At sikre problemfri datamobilitet uden at kompromittere latenstid, pålidelighed eller overholdelse tilføjer teknisk byrde. Denne kompleksitet øger udviklingscyklusser og hæver driftsomkostningerne, hvilket skaber barrierer for virksomheder, der mangler specialiseret multi-cloud ingeniørekspertise.

Stigende Bekymringer Omkring Datasikkerhed, Privatliv og Kryds-Regionale Risici

Multi-cloud datalagringsmiljøer øger risikoprofiler på grund af bredere angrebsflader, distribuerede adgangspunkter og multi-zone databevægelse. At sikre ensartet kryptering, identitetsstyring, adgangskontrol og trusselsdetektion på tværs af cloud-platforme forbliver udfordrende. Fejlkonfigurationer, kryds-cloud datadrift og skygge-IT øger sårbarheden over for brud. Virksomheder skal også navigere i forskellige jurisdiktionelle krav relateret til dataophold, revisioner og privatlivsmandater. Efterhånden som mængden af følsomme finansielle, sundheds- og kundedata vokser, står organisationer over for øget pres for at styrke sikkerhedsrammer, samtidig med at de opretholder højhastighedsanalytisk ydeevne.

Regional Analyse

Nordamerika

Nordamerika har den største andel af multi-cloud datalager markedet med cirka 38%, drevet af stærk adoption af avanceret analyse, AI-drevne dataplatforme og hybride cloud-arkitekturer. Virksomheder i USA og Canada leder investeringer i realtidsanalyse, multi-cloud styring og regulatoriske overholdelsesrammer, der understøtter sektorer som BFSI, telekom og detailhandel. Regionen drager fordel af tilstedeværelsen af store cloud hyperscalers og analyseleverandører, der tilbyder integrerede multi-cloud økosystemer. Høj modenhed i cloud-native adoption, stærke cybersikkerhedsrammer og accelererede digitale transformationsinitiativer fortsætter med at styrke regionens førerposition.

Europa

Europa tegner sig for omkring 27% af markedet, understøttet af stærke databeskyttelsesregler, krav til overholdelse på tværs af grænser og hurtig vækst i multi-cloud implementeringer på tværs af finansielle tjenester, fremstilling og offentlige sektor organisationer. Lande som Tyskland, Storbritannien, Frankrig og Norden leder adoptionen på grund af stigende investeringer i cloud-interoperabilitet, datasuverænitet og AI-aktiverede analysepipelines. Streng overholdelse af GDPR driver efterspørgslen efter multi-region datalagring og robuste arkitekturer. Virksomheder skifter i stigende grad mod cloud-agnostiske lager modeller, der mindsker leverandørlåsning, forbedrer operationel fleksibilitet og understøtter distribueret analyse på tværs af komplekse regulatoriske miljøer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet udgør cirka 24% af det globale marked og fremstår som den hurtigst voksende region på grund af accelereret digitalisering inden for bankvæsen, telekommunikation, e-handel og sundhedssektoren. Lande som Kina, Indien, Japan og Sydkorea investerer kraftigt i skalerbare, cloud-native analysemiljøer for at håndtere den hurtige datavækst. Fremkomsten af digitale betalingsøkosystemer, udvidelse af 5G-infrastruktur og store kundeintelligensplatforme styrker adoptionen af multi-cloud warehousing. Virksomheder forfølger i stigende grad distribuerede datastrategier for at forbedre latenstid, overholdelse og katastrofeberedskab, hvilket positionerer regionen som en betydelig drivkraft for cloud-modernisering og realtidsanalyseadoption.

Latinamerika

Latinamerika udgør omkring 6% af markedet, understøttet af voksende cloud-adoption i bank-, detail- og telekommunikationssektorerne i Brasilien, Mexico, Chile og Colombia. Organisationer i regionen adopterer multi-cloud data warehouses for at muliggøre omkostningseffektiv analyse, opfylde regionale overholdelseskrav og reducere afhængigheden af enkeltstående cloud-udbydere. Stigende efterspørgsel efter svindelanalyse, omnichannel detailindsigter og digitale tjenester driver investeringer i realtids- og hybridwarehousing-modeller. Selvom der stadig er infrastrukturforskelle, fortsætter udvidelsen af hyperscaler-tilgængelighedszoner og regeringsinitiativer for digitalisering med at åbne muligheder for skalerbar datamodernisering.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen repræsenterer cirka 5% af det globale marked, med adoptionen styrket på tværs af UAE, Saudi-Arabien, Sydafrika og fremvoksende digitale økonomier. Regeringer og virksomheder investerer i multi-cloud strategier for at støtte smart city-programmer, finansiel modernisering og storskala digitalisering i den offentlige sektor. Multi-cloud data warehouses muliggør forbedret styring, realtidsbeslutningstagning og tværregional dataresiliens i geografisk diverse miljøer. Selvom cloud-modenheden varierer, accelererer etableringen af nye regionale datacentre af store hyperscalers og stigende virksomhedsfokus på cybersikkerhed skiftet mod interoperable, cloud-agnostiske analyseplatforme.

Markedssegmenteringer:

Efter Type

- Hybrid Data Warehouses

- Cloud-baserede Data Warehouses

- Data Lake Integration

- Multi-Cloud Analytics

- Realtids Data Warehousing

Efter Anvendelse

- Detailhandel

- Finans

- Sundhedsvæsen

- Fremstilling

- Telekommunikation

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for multi-cloud datalager-markedet er præget af intens innovation blandt hyperscalers, cloud-native analyseplatforme og leverandører af virksomhedsdatastyring. Førende aktører som AWS, Microsoft Azure, Google Cloud og Snowflake driver markedsudvidelse gennem avanceret multi-region replika, serverløs beregningsskalering og integrerede AI/ML-tjenester, der forbedrer forespørgselsydelse og realtidsanalyse. Traditionelle virksomhedssælgere, herunder IBM, Oracle, SAP, Cloudera og Teradata, styrker deres positionering ved at modernisere ældre arkitekturer, integrere lakehouse-funktioner og tilbyde hybride implementeringsmodeller, der understøtter streng datastyring og lovgivningsmæssige krav. Konkurrencen fokuserer i stigende grad på interoperabilitet, omkostningsoptimering, fødereret forespørgselsudførelse og automatiseret pipeline-styring. Leverandører investerer også i strategiske alliancer, markedsøkosystemer og tvær-cloud orkestreringsværktøjer for at levere problemfri arbejdsbyrdeportabilitet. Efterhånden som virksomheder forfølger cloud-agnostiske arkitekturer, differentierer leverandører sig gennem ydeevneacceleration, sikkerhedsautomatisering og samlet metadata-styring, hvilket skaber et dynamisk og innovationsdrevet konkurrencepræget miljø.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Cloudera (USA)

- SAP (Tyskland)

- Domo (USA)

- IBM (USA)

- Google Cloud (USA)

- Teradata (USA)

- Snowflake (USA)

- Microsoft Azure (USA)

- Oracle (USA)

- Amazon Web Services (USA)

Seneste Udviklinger

- I november 2025 afslørede SAP nye data fabric-innovationer under sin forretningsdataskyindsats: forbedret integration med cloud-native lagre ved at udvide support til den førende lagerengine (via en “SAP Snowflake” løsningsudvidelse i SAP Business Data Cloud), hvilket forenkler multi-cloud datastyring, datadeling og analysearbejdsgange.

- I september 2025 annoncerede Cloudera en betydelig opdatering: lanceringen af Iceberg REST Catalog og Cloudera Lakehouse Optimizer, der muliggør zero-copy datadeling, samlet metadata-styring og omkostningseffektiv multi-engine dataadgang på tværs af skyer og on-prem miljøer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter

Fremtidige Udsigter

- Multi-cloud data warehouses vil i stigende grad adoptere autonome optimeringsfunktioner drevet af AI-baseret performance tuning og automatiseret arbejdsbyrdeorkestrering.

- Virksomheder vil udvide realtids- og næsten-realtidsanalyseimplementeringer for at understøtte øjeblikkelig beslutningstagning på tværs af distribuerede operationer.

- Lakehouse-arkitekturer vil få bredere anvendelse, da organisationer søger samlet lagring, styring og multi-engine forespørgselsudførelse.

- FinOps-praksis vil blive standard, da virksomheder prioriterer omkostningssynlighed, optimering på tværs af skyer og intelligent ressourceallokering.

- Dataterritorialitet og overholdelseskrav vil accelerere regionaliserede multi-cloud implementeringer med lokaliserede behandlingszoner.

- Hybrid- og cloud-agnostiske arkitekturer vil styrkes, da virksomheder søger at reducere leverandørlås og øge operationel modstandsdygtighed.

- Fødereret forespørgsel på tværs af flere skyer og on-premises systemer vil blive mere avanceret og bredt anvendt.

- Sikkerhedsautomatisering vil udvikle sig, integrerende kontinuerlig holdningsstyring og samlede identitetsrammer på tværs af cloud-miljøer.

- Industrispecifikke analyse-løsninger vil udvide sig, især inden for finans, sundhed, telekommunikation og detailhandel.

- Multi-cloud observabilitet og metadata intelligensplatforme vil vokse, da organisationer prioriterer styring, afstamningssporing og samlet datasynlighed.