Markedsoversigt

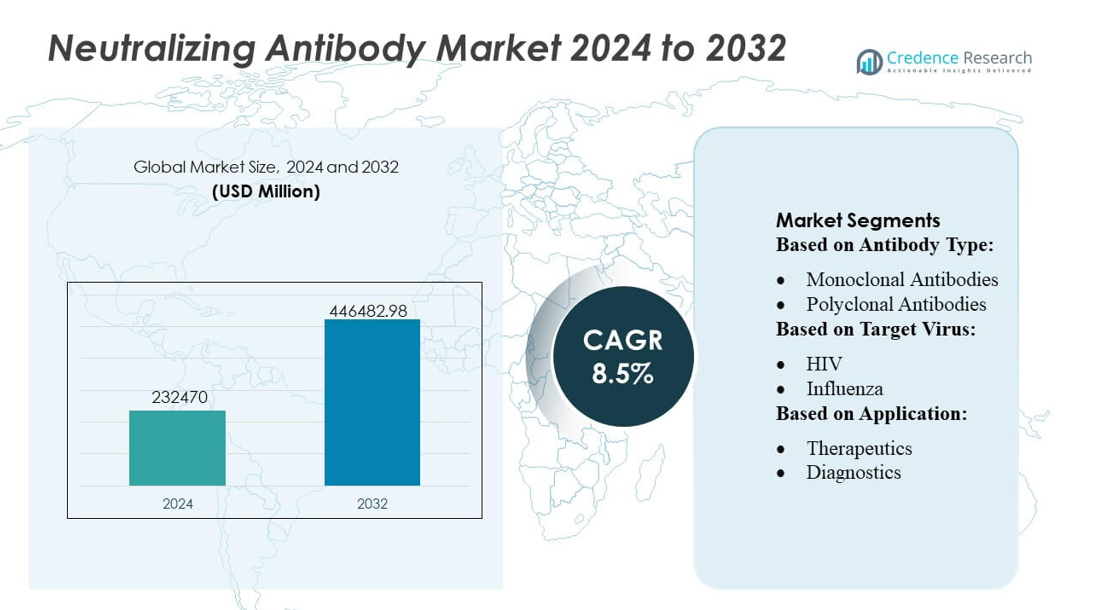

Markedet for neutraliserende antistoffer blev vurderet til 232470 millioner USD i 2024 og forventes at nå 446482,98 millioner USD i 2032, med en CAGR på 8,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for neutraliserende antistoffer 2024 |

232470 millioner USD |

| Neutraliserende antistofmarked, CAGR |

8,5% |

| Markedets størrelse for neutraliserende antistoffer 2032 |

446482,98 millioner USD |

Det globale marked for neutraliserende antistoffer har store aktører som Pfizer Inc., Regeneron Pharmaceuticals, Inc., AstraZeneca PLC, Roche Holding AG, Eli Lilly and Company, Sanofi SA, GlaxoSmithKline plc, Merck & Co., Inc., og Johnson & Johnson, som hver især opretholder stærke F&U-pipelines og brede terapeutiske porteføljer. Disse virksomheder leder udviklingen af monoklonale og bispecifikke neutraliserende antistoffer, der målretter infektionssygdomme og onkologiindikationer, ved at udnytte robuste kliniske programmer og produktionskapacitet. Markedet udviser moderat koncentration, hvor topvirksomheder opretholder lederskab gennem innovation, regulatoriske godkendelser og globale distributionsnetværk. Regionalt fører Nordamerika markedet for neutraliserende antistoffer, der tegner sig for cirka 42% af den globale andel, understøttet af avanceret sundhedsinfrastruktur, høje biologiske adoptionsrater og stærke investeringer i bioteknologi. Nordamerikas dominans understreger dets kritiske rolle i at forme markedstendenser, finansiering og terapeutisk adoption verden over.

Markedsindsigt

- Markedet for neutraliserende antistoffer blev vurderet til 232.470 millioner USD i 2024 og forventes at nå 446.482,98 millioner USD i 2032, med en CAGR på 8,5%.

- Markedsvækst drives af stigende adoption af monoklonale og bispecifikke antistoffer til infektionssygdomme og onkologi, understøttet af udvidende kliniske pipelines fra førende udviklere.

- En vigtig tendens inkluderer stigende integration af AI-drevne antistofopdagelsesplatforme, der muliggør hurtigere identifikation af høj-affinitet neutraliserende antistoffer og styrker innovation blandt topvirksomheder.

- Konkurrenceintensiteten forbliver høj, da Pfizer, Regeneron, AstraZeneca, Roche og Eli Lilly fortsætter med at sikre regulatoriske godkendelser; dog omfatter begrænsninger høje produktionsomkostninger, kompleks fremstilling og forsyningskædeafhængigheder for biologiske lægemidler.

- Regionalt holder Nordamerika 42% andel, drevet af stærk biologisk optagelse, mens blandt segmenterne dominerer monoklonale neutraliserende antistoffer på grund af bred terapeutisk anvendelighed og omfattende kommercialisering af globale farmaceutiske ledere.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter antistoftype

Monoklonale antistoffer dominerer markedet for neutraliserende antistoffer med en anslået andel på 72–75%, understøttet af deres høje specificitet, konsistente batchpræstation og udvidet klinisk anvendelse inden for infektionssygdomsbehandling. Deres hurtige opskalering gennem rekombinante platforme og stærke regulatoriske godkendelsesrørledninger styrker yderligere lederskabet. Polyclonale antistoffer opretholder stabil efterspørgsel i niche- og nødbrugssituationer, især hvor bred epitopgenkendelse giver terapeutisk fordel. Vækst i begge kategorier forstærkes af stigende virale mutationsrater, øgede globale overvågningsprogrammer og accelererende investeringer i præcisionsantistofudvikling.

- For eksempel demonstrerede Abbotts SARS-CoV-2 IgG-test, der kører på deres ARCHITECT- og Alinity-platforme, en specificitet på 99,6% og en sensitivitet på 100%, når den blev administreret 14 eller flere dage efter symptomdebut.

Efter målvirus

SARS-CoV-2 forbliver den førende målvirus med en anslået andel på 48–50%, drevet af globale vaccinationsprogrammer, variantfokuseret terapeutisk udvikling og vedvarende efterspørgsel efter næste generations neutraliserende antistofkandidater. HIV repræsenterer det næststørste segment på grund af langsigtet forskningsfinansiering, udvikling af bredt neutraliserende antistoffer og vedvarende global sygdomsbyrde. Influenza, Ebola, Zika og Hepatitis C bidrager samlet til inkrementel vækst, da producenterne forbedrer antistofbiblioteker for nye og genopdukkende patogener. Udvidelsen af pandemiberedskabsrammer og krydsreaktive antistofplatforme fortsætter med at understøtte diversificeret pipelineudvikling på tværs af alle virale kategorier.

- For eksempel demonstrerede AstraZenecas Evusheld (tixagevimab–cilgavimab) en gennemsnitlig serumhalveringstid på cirka 90 dage på grund af dets YTE-ingeniørmæssige Fc-region, og dets PROVENT fase III-forsøg rapporterede en 77% reduktion i symptomatisk COVID-19 efter 28 dage og 83% efter 6 måneder, understøttet af neutraliseringsstyrke med IC50-værdier så lave som 13,7 ng/mL mod den oprindelige SARS-CoV-2-stamme.

Efter anvendelse

Terapeutika udgør det dominerende anvendelsessegment med en anslået andel på 62–65%, da neutraliserende antistoffer opnår betydelig fremdrift til akut behandling, post-eksponeringsprofylakse og håndtering af højrisikopatienter. Diagnostik følger, understøttet af antistofbaserede hurtigtests, avancerede neutralisationstests og laboratorieudviklede testløsninger, der kræver høj-affinitets antistofreagenser. Forsknings- og udviklingsanvendelser accelererer, da bioteknologiske virksomheder udvider screeningsprogrammer, strukturel-biologistudier og høj-gennemløb antistofopdagelsesplatforme. Vækst i dette segment forstærkes af øget finansiering til virologiforskning, udvikling af variant-responsive antistoffer og integration af AI-drevne antistofdesignsystemer.

Vigtige vækstdrivere

Hurtig fremgang inden for antistofteknologier

Markedet vokser stærkt, da antistofteknologier udvikler sig mod højere affinitet, forbedret neutraliseringsstyrke og bredere epitopgenkendelse. Fremskridt inden for Fc-ingeniørarbejde, strukturstyret design og optimerede ekspressionssystemer muliggør hurtigere udvikling af næste generations neutraliserende antistoffer med forbedret stabilitet og reduceret immunogenicitet. Automatiserede screeningsplatforme og AI-drevne forudsigelsesmodeller accelererer kandidatudvælgelse og reducerer F&U-tidslinjer. Disse kapaciteter understøtter udvidede terapeutiske pipelines, styrker prækliniske succesrater og tiltrækker vedvarende investeringer fra bioteknologiske virksomheder og offentligt finansierede infektionssygdomsprogrammer.

- For eksempel illustrerer Eli Lilly dette med udviklingen af bamlanivimab (LY-CoV555) og etesevimab (LY-CoV016) til neutralisering af SARS-CoV-2.

Stigende Global Byrde af Infektionssygdomme og Fremkomst af Varianter

Den stigende forekomst af virale udbrud og vedvarende høj-byrde sygdomme som HIV, influenza og hepatitis C driver markedsudvidelsen betydeligt. Nye virale mutationer og hyppig fremkomst af varianter intensiverer efterspørgslen efter neutraliserende antistoffer, der bevarer bred beskyttelse, mens de tilbyder en hurtig terapeutisk respons. Offentlige sundhedsmyndigheder og internationale konsortier fortsætter med at prioritere finansiering til udvikling af antivirale lægemidler, pandemiberedskab og immunterapeutisk forskning. Dette økosystem understøtter accelererede kliniske forsøg, nødbrugstilladelser og udvidelse af neutraliserende antistofbiblioteker for både nye og genopdukkende patogener.

- For eksempel viste DS-5670 for nylig i en fase 3 boosterforsøg, at én dosis gav en geometrisk gennemsnitlig titer (GMT) af blodneutraliserende antistoffer mod omicron BA.5 subvarianten, der ikke var ringere end den aktive komparatorvaccine fire uger efter administration.

Voksende Anvendelse af Antistofbaserede Terapeutika i Højrisikogrupper

Neutraliserende antistoffer vinder indpas som frontlinje- eller supplerende terapier for immunkompromitterede, ældre og højrisikoindivider, der reagerer utilstrækkeligt på vacciner. Deres hurtige virkning, målrettede mekanisme og evne til at reducere viral belastning øger den kliniske relevans på tværs af hospitals- og ambulante miljøer. Øget integration af monoklonale antistofterapier i behandlingsretningslinjer for respiratoriske og blodbårne virusinfektioner styrker anvendelsen. Udvidet forsikringsdækning, forbedret produktionsskalerbarhed og større klinisk evidens, der understøtter tidlig intervention, fremskynder yderligere optagelse på tværs af udviklede og nye markeder.

Nøgletrends & Muligheder

Udvidelse af Bredt Neutraliserende Antistoffer og Multi-Specifikke Platforme

En væsentlig trend fokuserer på udviklingen af bredt neutraliserende antistoffer og multi-specifikke konstruktioner, der er i stand til at målrette flere epitoper samtidigt. Disse platforme tilbyder modstandsdygtighed mod viral undvigelse og viser forbedret neutraliseringsbredde på tværs af varianter. Muligheder opstår, når biotekfirmaer udforsker trispecifikke, bispecifikke og kombinations-antistofformater, understøttet af strukturelle biologiske indsigter og næste-generations sekventeringsværktøjer. Stigende interesse for pan-virus antistofkandidater tilskynder strategiske partnerskaber og tværpatogen F&U-programmer, der er tilpasset globale pandemiberedskabsstrategier.

- For eksempel har (GSK4182136) vist potent levende-virus neutralisering i prækliniske forsøg, hvor det binder til et konserveret epitope på SARS-CoV-2 spikeproteinet og opretholder neutraliserende aktivitet i pseudovirus-tests mod flere varianter.

Øget Brug af AI og Høj-Throughput Screening til Antistofopdagelse

AI-assisteret modellering, maskinlæringsstyret epitopeprediktion og høj-throughput mikrofluidisk screening redefinerer antistofopdagelsesprocesser. Disse værktøjer forbedrer kandidatnøjagtighed, forkorter udviklingstidslinjer og forbedrer forudsigelsen af krydsreaktive neutraliseringsprofiler. Pharma- og biotekvirksomheder investerer i stigende grad i digitale opdagelsesplatforme og automatiserede cellelinjeudviklingssystemer for at udvide antistofbiblioteker. Trenden skaber muligheder for skalerbare, hurtig-respons programmer, der er i stand til at håndtere nye patogener inden for komprimerede udviklingsvinduer, hvilket styrker industriens beredskab til fremtidige udbrud.

- For eksempel, JNJ‑79635322 (JNJ-5322). I en fase 1-undersøgelse med 36 patienter med tilbagevendende eller refraktær multipel myelom behandlet med den anbefalede fase 2-dosis, opnåede JNJ-5322 en samlet responsrate (ORR) på 86,1%, og hos 27 patienter, der var naive over for BCMA- og GPRC5D-rettede terapier, nåede ORR 100%.

Vækst i Diagnostiske og Overvågningsapplikationer

Neutraliserende antistoffer spiller en voksende rolle i diagnostiske tests designet til variantdetektion, overvågning af immunrespons og test af viral neutralisering. Efterspørgslen stiger efter høj-affinitetsantistoffer, der er velegnede til hurtige tests, pseudovirus-neutraliseringsplatforme og laboratorieudviklede bekræftelsestests. Muligheder opstår, når globale overvågningssystemer udvides og kræver mere præcise reagenser til at spore immunflugt og overvåge immunitet på befolkningsniveau. Denne tendens understøtter et bredere skift mod integrerede diagnostik-terapi-modeller og styrker samarbejdet mellem diagnostikudviklere og antistofproducenter.

Vigtige Udfordringer

Høje Produktionsomkostninger og Komplekse Fremstillingskrav

Markedet står over for begrænsninger på grund af høje produktionsomkostninger, strenge oprensningskrav og afhængighed af avanceret bioreaktorinfrastruktur. Produktion af konsistente, højpotente neutraliserende antistoffer kræver stram proceskontrol, hvilket øger driftsudgifterne for både små og store producenter. Begrænsninger i forsyningskæden for kritiske råmaterialer og følsomhed over for ineffektivitet ved opskalering øger yderligere produktionsudfordringerne. Disse omkostningspres reducerer tilgængeligheden i lavressourceområder og udfordrer bred adoption uden understøttende refusionsrammer eller statslige indkøbsprogrammer.

Risiko for Viral Flugt og Begrænset Langsigtet Effektivitet

En vedvarende udfordring opstår fra virale mutationer, der mindsker den langsigtede effektivitet af eksisterende neutraliserende antistofterapier. Hurtig antigen drift, rekombinationsevents og fremkomst af immunundvigende varianter reducerer neutraliseringsstyrken, hvilket kræver kontinuerlig reformulering af antistofkandidater. Dette dynamiske miljø øger kompleksiteten i F&U og kan forkorte kommercielle livscyklusser. At opretholde klinisk relevans kræver løbende overvågning, accelererede redesignplatforme og multi-epitop målrettede strategier, der kan modstå evolutionært pres og reducere sandsynligheden for terapeutisk resistens.

Regional Analyse

Nordamerika

Nordamerika leder markedet for neutraliserende antistoffer med en anslået 38–40% andel, drevet af stærk biofarmaceutisk infrastruktur, hurtig adoption af antistofbaserede terapier og omfattende finansiering til forskning i infektionssygdomme. Regionen drager fordel af avancerede kliniske forsøgsnetværk, høj diagnostisk penetration og konsekvent regeringsstøtte til pandemiforberedelsesprogrammer. Store virksomheder udvider antistofopdagelsesrørledninger gennem AI-drevne platforme og storskala bioreaktorsystemer, hvilket styrker produktionskapaciteterne. Robust sundhedsudgifter, høj bevidsthed om immunterapeutiske anvendelser og aktiv inkorporering af neutraliserende antistoffer i behandlingsretningslinjer styrker yderligere regionens dominerende position i global markedsvækst.

Europa

Europa har cirka 28–30% markedsandel, understøttet af stærk R&D-intensitet, avancerede bioteknologiske økosystemer og stigende investeringer i antivirale immunterapier. Lande som Tyskland, Storbritannien og Frankrig driver innovation gennem offentlige-private forskningspartnerskaber og stigende anvendelse af monoklonale antistofterapier i infektionssygdomsbehandling. Reguleringsrammer, der understreger sikkerhed og accelereret godkendelse for terapeutika med stort behov, hjælper med at udvide markedsindtrængningen. Øget fokus på grænseoverskridende overvågning, tidlig patogenopsporing og udvikling af variantresistente neutraliserende antistoffer fortsætter med at styrke Europas strategiske rolle i at forme kliniske og kommercielle fremskridt på det globale marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for en anslået 22–24% andel, drevet af ekspanderende bioteknologiske knudepunkter, stigende forekomst af infektionssygdomme og forbedret adgang til avancerede terapeutiske platforme. Kina, Japan, Sydkorea og Indien fremmer markedsvækst gennem øgede investeringer i antistofteknik, bioproduktionskapacitet og akademisk-industrielle samarbejder. Stigende deltagelse i kliniske forsøg og øgede regeringsprioriteter omkring beredskab over for udbrud understøtter bredere anvendelse af neutraliserende antistoffer. Forbedret reguleringsharmonisering og hurtig ekspansion af CRO-ledet forskning øger yderligere regionens konkurrenceevne og positionerer Asien-Stillehavsområdet som et af de hurtigst voksende markeder med stærkt langsigtet udviklingspotentiale.

Latinamerika

Latinamerika fanger omkring 6–7% markedsandel, understøttet af stigende bevidsthed om monoklonale antistofbaserede behandlinger og voksende nationale initiativer til at styrke infektionssygdomsbehandling. Brasilien og Mexico leder den regionale efterspørgsel med ekspanderende diagnostisk infrastruktur, forbedret overvågning af vaccine-respons og anvendelse af antistofteknologier til højrisikopopulationer. Begrænset bioproduktionskapacitet og omkostningsbegrænsninger dæmper væksten, men igangværende partnerskaber med globale medicinalfirmaer hjælper med at introducere avancerede neutraliserende antistofterapier. Øgede investeringer i folkesundhedsresiliens, hurtigere reguleringsgodkendelser for innovative biologiske lægemidler og regeringsstøttede overvågningsprogrammer fortsætter med at støtte gradvis men stabil markedsudvidelse.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en anslået 4–5% andel, karakteriseret ved stigende moderniseringsindsatser inden for sundhedssektoren og øget interesse for antistofbaserede terapier til virusudbrud. Golfstater, herunder UAE og Saudi-Arabien, stimulerer efterspørgslen gennem forbedret klinisk infrastruktur, større finansiering til biologiske lægemidler og partnerskaber med globale biotekfirmaer. Bredere anvendelse forbliver udfordret af høje behandlingsomkostninger og begrænset lokal produktionskapacitet, især i Sub-Sahara Afrika. Dog understøtter fremvoksende vaccinationsprogrammer, overvågningsinitiativer og forbedrede diagnostiske kapaciteter gradvis vækst, hvilket gradvist udvider adgangen til neutraliserende antistoffer på tværs af prioriterede infektionssygdomsapplikationer.

Markedssegmenteringer:

Efter Antistoftype:

- Monoklonale Antistoffer

- Polyclonale Antistoffer

Efter Målvirus:

Efter Anvendelse:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Markedet for neutraliserende antistoffer har et konkurrencemæssigt landskab forankret af Abbott Laboratories, AstraZeneca plc, Pfizer Inc, Eli Lilly And Company, Daiichi Sankyo Company, Limited, Johnson & Johnson Services, Inc., GlaxoSmithKline plc, Amgen Inc., Novartis AG og Merck & Co., Inc. Markedet for neutraliserende antistoffer fortsætter med at styrkes, da store biofarmaceutiske virksomheder udvider deres fokus på avancerede immunterapier, variant-resistente antistofkonstruktioner og hurtige antivirale platforme. Producenter prioriterer udvikling af høj-affinitet monoklonale antistoffer, multi-specifik antistofteknik og accelererede opdagelsesprocesser understøttet af AI-drevet epitopforudsigelse og høj-gennemløbs screeningssystemer. Strategiske partnerskaber med bioteknologiske firmaer, forskningsinstitutter og statslige sundhedsagenturer forbedrer klinisk oversættelse og muliggør hurtigere progression fra præklinisk evaluering til regulatorisk godkendelse. Virksomheder investerer også kraftigt i skalerbar bioreaktorinfrastruktur og kontinuerlige fremstillingsteknologier, hvilket forbedrer produktionseffektiviteten og sikrer hurtig tilgængelighed af forsyninger under efterspørgselsstigninger drevet af udbrud.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Abbott Laboratories

- AstraZeneca plc

- Pfizer Inc

- Eli Lilly And Company

- Daiichi Sankyo Company, Limited

- Johnson & Johnson Services, Inc.

- GlaxoSmithKline plc

- Amgen Inc.

- Novartis AG

- Merck & Co., Inc.

Seneste Udviklinger

- I november 2024 annoncerede BioNTech en aftale om at erhverve Biotheus, hvilket sikrede verdensomspændende rettigheder til deres lovende bispecifikke antistof BNT327 (målrettet PD-L1 og VEGF-A) og udvidede BioNTechs onkologiske pipeline, hvilket gav dem adgang til Biotheus’ antistofplatform og produktion i Kina. Aftalen, der blev afsluttet i begyndelsen af 2025, involverede kontanter og aktier med milepælsbetalinger, med det formål at bruge BNT327 som en kernebehandling for forskellige kræftformer.

- I februar 2024 annoncerede Biocytogen og Gilead Sciences en stor aftale, hvor Gilead fik adgang til Biocytogens omfattende humane antistofbibliotek (fra deres RenMice-platforme) i tre år for at opdage og udvikle nye antistoflægemidler, med muligheder for global udvikling, milepælsbetalinger og royalties til Biocytogen, hvilket fremhæver en vigtig trend inden for ADC (Antibody-Drug Conjugate)-området.

- I november 2023, Almirall for moderat til svær atopisk dermatitis (AD) hos voksne og unge (12+ år, 40kg+) berettiget til systemisk terapi, markerer et betydeligt skridt for denne IL-13-hæmmer i Europa, med lanceringer begyndende i Tyskland.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Antistoftype, Målvirus, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig, da neutraliserende antistoffer bliver centrale for næste generations antivirale og immunterapistrategier.

- Udviklere vil fremme antistof-ingeniørplatforme for at forbedre styrke, stabilitet og fremstillingsevne.

- Partnerskaber mellem biotekfirmaer og vaccineproducenter vil fremskynde hurtig-respons antistofprogrammer.

- Bredere klinisk anvendelse vil stige med voksende beviser, der understøtter langvarig beskyttelse på tværs af flere infektionssygdomme.

- Pipeline-diversifikation vil styrkes, da virksomheder målretter respiratoriske, vektor-bårne og nye patogener.

- Produktionskapaciteten vil øges gennem større investeringer i kontinuerlige og engangs bioprocesseringssystemer.

- Regulatoriske veje vil blive strømlinet, da agenturer forfiner evalueringsrammer for hurtigtvirkende biologiske stoffer.

- Integration af data fra den virkelige verden vil forbedre overvågning efter markedet og vejlede udviklingen af præcisionsimmunterapi.

- Konkurrencemæssig differentiering vil intensiveres, da firmaer udnytter AI-drevne antistofopdagelses- og strukturforudsigelsesværktøjer.

- Global adgang vil forbedres, da teknologioverførsel og regional produktion muliggør bredere tilgængelighed på udviklingsmarkeder.