Markedsoversigt

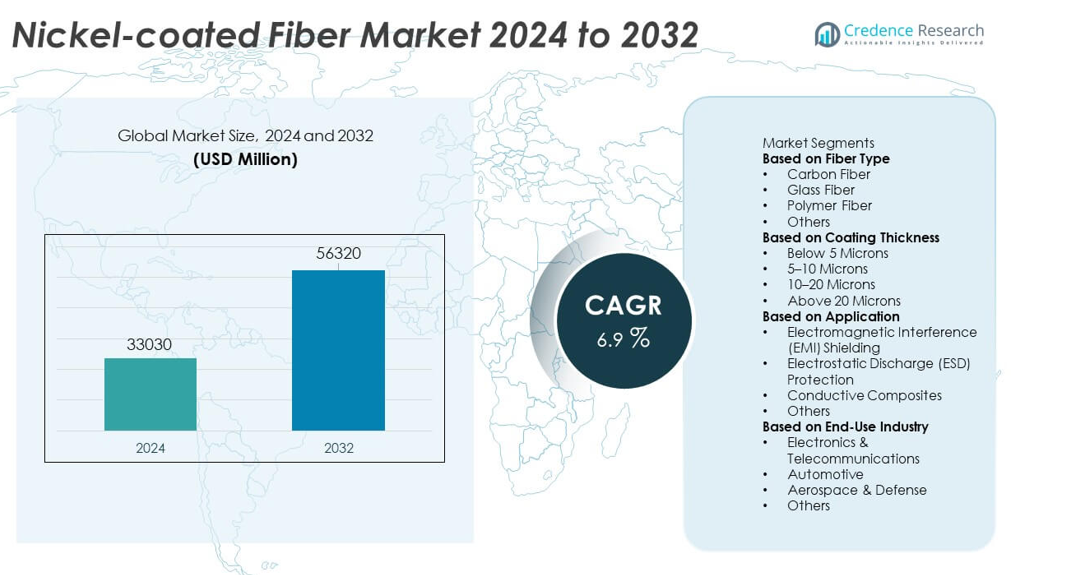

Markedet for nikkelbelagt fiber blev vurderet til USD 33.030 millioner i 2024 og forventes at nå USD 56.320 millioner i 2032, med en CAGR på 6,9% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for nikkelbelagt fiber 2024 |

USD 33.030 millioner |

| Marked for nikkelbelagt fiber, CAGR |

6,9% |

| Markedstørrelse for nikkelbelagt fiber 2032 |

USD 56.320 millioner |

De førende aktører på markedet for nikkelbelagt fiber—3M Company, TOHO Tenax Co., Ltd., Mitsui Mining & Smelting Co., Ltd., Conductive Composites Inc., Nippon Carbon Co., Ltd., Specialty Materials, Inc., Hollingsworth & Vose Company, Bekaert, Jiangsu Tianniao High Technology Co., Ltd., og Qingdao Advanced Carbon Materials Co., Ltd.—driver væksten gennem avancerede belægningsteknologier, højledende materialer og udvidede anvendelser inden for EMI-afskærmning, ledende kompositter og rumfartssystemer. Disse virksomheder styrker deres porteføljer med præcisionsbelægningsmetoder og højtydende fiberløsninger til elektronik, EV-komponenter og telekommunikation. Asien og Stillehavsområdet fører markedet med en andel på 32%, understøttet af storskala elektronikproduktion og stærk industriel ekspansion. Nordamerika følger med 34%, drevet af rumfarts- og forsvarsadoption, mens Europa har 27%, understøttet af avanceret bil- og elektronikproduktion.

Markedsindsigt

- Markedet for nikkelbelagt fiber nåede USD 33.030 millioner i 2024 og forventes at nå USD 56.320 millioner i 2032 med en CAGR på 6,9%, hvilket afspejler stigende global efterspørgsel.

- Markedsvæksten styrkes, da industrier udvider anvendelserne af EMI-afskærmning og ESD-beskyttelse, med kulfiber der holder en segmentandel på 47% på grund af dens høje ledningsevne og strukturelle ydeevne.

- Vigtige tendenser inkluderer øget brug af nikkelbelagte fibre i EV-komponenter, ledende kompositter, telekommunikationsudstyr og næste generations elektronik drevet af 5G og IoT-udvidelse.

- Konkurrencen intensiveres, da førende aktører som 3M, TOHO Tenax, Mitsui Mining & Smelting, Bekaert og Conductive Composites investerer i avancerede belægningsteknologier, korrosionsbestandige materialer og skræddersyede højledende fiberløsninger.

- Regional præstation ledes af Nordamerika med 34%, Asien og Stillehavsområdet med 32%, og Europa med 27%, understøttet af stærke rumfarts-, elektronik-, bil- og industriel fremstillingsaktiviteter på tværs af disse markeder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter fibertype

Carbonfiber leder dette segment med en markedsandel på 47%, drevet af dets høje ledningsevne, styrke og kompatibilitet med avancerede kompositmaterialer. Det bruges bredt i EMI-afskærmning, luftfartsstrukturer og højtydende elektronik på grund af overlegne elektriske og mekaniske egenskaber. Glasfiber følger med stærk anvendelse i omkostningsfølsomme applikationer, der kræver moderat ledningsevne og letvægtsforstærkning. Polymerfiber understøtter fleksible elektroniske komponenter og bærbare systemer, mens andre specialfibre tjener nicheapplikationer. Segmentet vokser, da industrier kræver forbedret ledningsevne, holdbarhed og termisk stabilitet på tværs af næste generations elektroniske og strukturelle systemer.

- For eksempel udviklede Teijin Limited en højmodulus carbonfiberkvalitet, der bruges i luftfarts EMI-afskærmningspaneler med en trækstyrke på 7.000 MPa og en modulus på 350 GPa.

Efter Belægnings Tykkelse

Kategorien 5–10 mikroner dominerer med en markedsandel på 42%, hvilket tilbyder en optimal balance mellem ledningsevne, vægt og materialomkostninger. Denne tykkelse anvendes bredt i EMI-afskærmning, ledende plast og kompositforstærkning, hvor stabil elektrisk ydeevne er påkrævet. Belægninger under 5 mikroner understøtter letvægtsstrukturer og fleksible komponenter, mens 10–20 mikroner belægninger tjener højstyrke- og højledende applikationer i luftfarts- og bilsystemer. Belægninger over 20 mikroner giver overlegen holdbarhed og korrosionsbestandighed. Væksten styrkes, da producenter optimerer belægningstykkelse for effektivitet, elektrisk output og langtidsholdbarhed.

- For eksempel producerer Bekaert nikkelbelagt tråd (kendt som Bekanickel®) med en belægningstykkelse fra 0,5 til 45 mikroner til applikationer som husholdningsapparater og lampeledninger.

Efter Anvendelse

Elektromagnetisk Interferens (EMI) Afskærmning har den største markedsandel på 44%, drevet af stigende efterspørgsel fra elektronik-, telekommunikations- og bilsektorer, der kræver robust beskyttelse mod signalforstyrrelser. Nikkelbelagte fibre forbedrer afskærmningseffektiviteten i kabinetter, kabler, kredsløbsbeskyttelseslag og avanceret kommunikationsudstyr. Elektrostatisk Udløsning (ESD) beskyttelse ser stærk vækst i halvlederhåndtering, renrum og elektronikemballage. Ledende Kompositter vinder indpas i luftfart, forsvar og EV-komponenter, der kræver letvægts- og højtydende materialer. Andre anvendelser inkluderer varmeelementer og sensorer. Markedsudvidelse drives af miniaturisering, 5G-vækst og stigende elektronisk indhold på tværs af industrier.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter EMI og ESD Beskyttelse

Stigende elektronisk indhold på tværs af bil-, luftfarts-, telekommunikations- og forbrugerelektronik driver stærk efterspørgsel efter materialer, der tilbyder overlegen EMI og ESD beskyttelse. Nikkelbelagt fiber giver høj ledningsevne, holdbarhed og pålidelig afskærmningsydelse, hvilket gør det essentielt for at beskytte følsomme kredsløb. Overgangen mod avancerede kommunikationssystemer, 5G-infrastruktur og højfrekvensenheder styrker yderligere anvendelsen. Industrier stoler på disse fibre for at forbedre udstyrs sikkerhed, reducere signalinterferens og opfylde strenge lovgivningsmæssige standarder, hvilket positionerer EMI og ESD beskyttelse som en vigtig markedsvækstdriver.

- For eksempel udviklede Conductive Composites nikkelbelagte fibre, der anvendes i EMI-afskærmningspakninger, som tilbyder høj styrke og elektrisk ledningsevne til avancerede kompositmaterialeapplikationer.

Udvidelse af højtydende kompositter

Højtydende kompositter, der anvendes i luftfartsstrukturer, elektriske køretøjer og industrimaskiner, kræver stærke, ledende og lette forstærkningsmaterialer. Nikkelbelagt fiber forbedrer mekanisk styrke, termisk stabilitet og ledningsevne i kompositformuleringer, hvilket muliggør overlegen ydeevne i krævende miljøer. Den stigende brug af kulfiberkompositter i strukturelle applikationer accelererer efterspørgslen efter nikkelbelagte varianter. Efterhånden som industrier fokuserer på vægtreduktion, energieffektivitet og forbedret materialeydeevne, bliver nikkelbelagt fiber en kritisk tilsætning, der understøtter næste generations kompositteknologier.

- For eksempel er Sumitomo Metal Mining Co., Ltd. et stort japansk metalselskab, der har ekspertise i nikkelproduktion og er en leder i udviklingen af HPAL (High Pressure Acid Leach) teknologi til udvinding af nikkel fra lavkvalitetsmalm samt genanvendelsesprocesser for brugte batterier.

Fremskridt inden for elektronik og smarte enheder

Den hurtige ekspansion af smarte enheder, IoT-systemer og minimerede elektroniske enheder øger efterspørgslen efter ledende materialer, der understøtter stabil elektrisk ydeevne. Nikkelbelagte fibre muliggør pålidelig signaltransmission, jordforbindelse og kredsløbsbeskyttelse i kompakte elektroniske samlinger. Deres fleksibilitet og kompatibilitet med ledende plast og belægninger forbedrer designmulighederne for moderne enheder. Væksten accelererer, da producenter søger materialer, der sikrer holdbarhed, termisk styring og konsekvent ledningsevne i høj-densitets elektronik, hvilket styrker deres rolle i næste generations elektroniske komponenter.

Vigtige tendenser & muligheder

Stigende anvendelse i elektriske køretøjer og energilagring

Elektriske køretøjer og energilagringssystemer kræver højledende materialer til batterikomponenter, termisk styring, elektromagnetisk afskærmning og lette strukturelle dele. Nikkelbelagt fiber understøtter pålidelig strømoverførsel og forbedrer sikkerheden i højspændingsmiljøer. Skiftet mod EV-produktion og avancerede batteriteknologier skaber stærke muligheder for dens integration. Efterhånden som bilproducenter investerer i sikrere, lettere og mere effektive komponenter, fortsætter efterspørgslen efter nikkelbelagt fiber i EV-moduler, opladningssystemer og sensorhuse med at stige.

- For eksempel udviklede Bekaert en ledende rustfri ståltråd (Bekinox®), der anvendes i EV-batteriafskærmningspaneler, som giver høj ledningsevne og fremragende varmebestandighed, med elektriske modstandsværdier i tekstiler typisk målt til < 1 Ohm/kvadrat.

Udvikling af avancerede belægningsteknologier

Producenter investerer i forbedrede nikkelbelægningsprocesser for at forbedre vedhæftning, ensartethed, korrosionsbestandighed og ledningsevne. Innovationer som præcisionselektroplettering og nanoskalabelægningsteknikker øger materialeydeevnen på tværs af luftfart, forsvar og elektronik. Disse fremskridt åbner muligheder for skræddersyede fiberkvaliteter, der opfylder specifikke elektriske, mekaniske og termiske krav. Efterhånden som industrier kræver højere holdbarhed og forbedret effektivitet, understøtter forbedrede belægningsteknologier bredere anvendelse af nikkelbelagt fiber i højværdige applikationer.

- For eksempel kan kontrollerede kemiske nikkelbelægningssystemer producere en ensartet filmtæthed med en typisk tolerance på ±2 µm (mikrometer) for specifikke tykkelsesområder, såsom 5-20 µm, eller tolerancer så stramme som ±0.0001 inches (omtrent ±2.5 µm), uanset delens geometri.

Vigtige Udfordringer

Høje Produktionsomkostninger og Kompliceret Fremstilling

Produktion af nikkelbelagt fiber kræver præcise belægningsprocesser, materialer af høj renhed og kontrollerede produktionsmiljøer, hvilket fører til forhøjede produktionsomkostninger. Komplicerede belægningsprocedurer øger driftsudgifterne og begrænser skalerbarheden. Denne omkostningsudfordring påvirker adoptionen i prisfølsomme industrier og presser producenter til at balancere ydeevnefordele med økonomisk gennemførlighed. Virksomheder skal investere i procesoptimering og materialeffektivitet for at reducere produktionsomkostningerne, samtidig med at kvaliteten opretholdes.

Miljø- og Bæredygtighedsproblemer

Nikkelekstraktion og elektropletteringsprocesser rejser miljømæssige bekymringer på grund af energiforbrug, kemikaliehåndtering og affaldsgenerering. Strenge miljøreguleringer påvirker produktionspraksis og øger overholdelsesomkostningerne for producenterne. Industrier søger også bæredygtige alternativer, hvilket presser leverandører til at forbedre genanvendelsesmetoder og anvende miljøvenlige produktionsteknologier. Behovet for at reducere miljøpåvirkningen, samtidig med at høje ydeevnestandarder opretholdes, udgør en betydelig udfordring for markedet for nikkelbelagt fiber.

Regional Analyse

Nordamerika

Nordamerika har en markedsandel på 34% i markedet for nikkelbelagt fiber, drevet af stærk efterspørgsel fra luftfart, forsvar, bilindustriens elektronik og avancerede fremstillingssektorer. Regionen drager fordel af omfattende investeringer i forskning og udvikling, høj adoption af EMI-afskærmningsmaterialer og hurtig integration af ledende kompositter i næste generations fly og elektriske køretøjer. USA fører forbruget på grund af vækst i højfrekvente kommunikationssystemer og udvidet halvlederproduktion. Øget fokus på letvægtsmaterialer og højtydende forstærkningsløsninger øger yderligere efterspørgslen. Løbende teknologiske fremskridt og strenge ydeevnestandarder styrker regionens position på det globale marked.

Europa

Europa tegner sig for en markedsandel på 27%, understøttet af robust luftfartsteknik, bilproduktion og elektronikproduktion. Lande som Tyskland, Frankrig og Storbritannien driver adoptionen af nikkelbelagt fiber til EMI-beskyttelse, kompositforstærkning og ledende materialeapplikationer. Strenge reguleringskrav til elektromagnetisk kompatibilitet og sikkerhed fremmer markedsvæksten. Regionens stærke tilstedeværelse inden for vedvarende energi, elektrisk mobilitet og industriel automatisering styrker efterspørgslen efter højledende forstærkningsmaterialer. Producenter fokuserer på bæredygtige produktionsmetoder og avancerede belægningsteknologier, hvilket yderligere forbedrer adoptionen på tværs af forskellige højpræcisionsindustrier.

Asien og Stillehavsområdet

Asien og Stillehavsområdet leder anvendelsesdrevet vækst med en markedsandel på 32%, understøttet af storskala elektronikproduktion, stærk telekommunikationsudvidelse og stigende EV-produktion. Kina, Japan, Sydkorea og Indien driver efterspørgslen efter EMI-afskærmningsfibre, der anvendes i smartphones, 5G-udstyr og halvlederkomponenter. Regionen drager fordel af omkostningseffektive produktionskapaciteter, hurtig industrialisering og stærke investeringer i højtydende kompositter. Voksende luftfartsaktiviteter, udvidede bilforsyningskæder og øget fokus på letvægtsledende materialer styrker yderligere markedsvæksten. Asien og Stillehavsområdet forbliver et vigtigt knudepunkt for både forbrug og produktion af nikkelbelagt fiber.

Latinamerika

Latinamerika har en markedsandel på 4%, drevet af stigende anvendelse af ledende materialer inden for bilindustrien, elektronikmontage og fremstilling af industrielt udstyr. Brasilien og Mexico fører den regionale efterspørgsel på grund af udvidelse af produktionsfaciliteter og voksende investeringer i elektrisk og kommunikationsinfrastruktur. EMI-afskærmning og kompositforstærkningsapplikationer vinder frem, efterhånden som industrier moderniserer og integrerer avancerede teknologier. Mens økonomiske udsving begrænser hurtig ekspansion, understøtter løbende udvikling inden for industriel automation, forbrugerelektronik og transportsystemer en stabil efterspørgsel i hele regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika fanger en markedsandel på 3%, understøttet af stigende anvendelse af højtydende materialer inden for energi-, telekommunikations- og industrisektorerne. GCC-lande driver efterspørgslen gennem investeringer i rumfartsprogrammer, forsvarsteknologier og storskala infrastrukturprojekter. Nikkelbelagt fiber ser stigende brug i EMI-afskærmning, sensorbeskyttelse og ledende komponenter på tværs af udviklende produktionsbaser. Afrika viser stigende efterspørgsel inden for telekommunikation og opgraderinger af industrielt udstyr. Selvom infrastrukturbegrænsninger og langsommere industrialisering udgør udfordringer, fortsætter vedvarende investeringer i teknologi og modernisering med at understøtte langsigtet markedsvækst.

Markedssegmenteringer:

Efter fibertype

- Kulfiber

- Glasfiber

- Polymerfiber

- Andre

Efter belægningstykkelse

- Under 5 mikron

- 5–10 mikron

- 10–20 mikron

- Over 20 mikron

Efter anvendelse

- Elektromagnetisk interferens (EMI) afskærmning

- Elektrostatisk afladning (ESD) beskyttelse

- Ledende kompositter

- Andre

Efter slutbrugsindustri

- Elektronik & Telekommunikation

- Bilindustri

- Rumfart & Forsvar

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet eller analysen fremhæver store aktører som 3M Company, TOHO Tenax Co., Ltd., Mitsui Mining & Smelting Co., Ltd., Conductive Composites Inc., Nippon Carbon Co., Ltd., Specialty Materials, Inc., Hollingsworth & Vose Company, Bekaert, Jiangsu Tianniao High Technology Co., Ltd., og Qingdao Advanced Carbon Materials Co., Ltd. Disse virksomheder konkurrerer ved at fremme coatingteknologier, forbedre ledningsevnen og forbedre fiberdurabilitet til højtydende anvendelser. Producenter investerer i præcisionselektroplettering, nano-coatingmetoder og stærkere vedhæftningsprocesser for at levere fibre, der er egnede til EMI-afskærmning, ledende kompositter og komponenter i luftfartskvalitet. Strategiske partnerskaber med elektronik- og forsvars-OEM’er styrker markedsrækkevidden, mens udvidelser i produktionskapacitet hjælper med at imødekomme den stigende globale efterspørgsel. Mange aktører fokuserer på lette, højstyrkematerialer for at støtte elbiler, telekommunikation og næste generations elektronik. Bæredygtighed, omkostningsoptimering og overlegen elektrisk ydeevne forbliver nøglefaktorer, der former den konkurrencemæssige positionering på markedet for nikkelbelagte fibre.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- 3M Company

- TOHO Tenax Co., Ltd.

- Mitsui Mining & Smelting Co., Ltd.

- Conductive Composites Inc.

- Nippon Carbon Co., Ltd.

- Specialty Materials, Inc.

- Hollingsworth & Vose Company

- Bekaert

- Jiangsu Tianniao High Technology Co., Ltd.

- Qingdao Advanced Carbon Materials Co., Ltd.

Seneste Udviklinger

- I september 2025 præsenterede Specialty Materials, Inc. deres Hy-Bor® portefølje af unidirektionelle borfiber-kulfiber prepregs og seneste udviklinger på CAMX 2025 i Orlando, i samarbejde med Toray Advanced Composites for avancerede kompositter.

- I august 2023 deltog 3M Company i et webinar for at promovere deres omfattende EMI/RFI-afskærmning og jordingsløsninger, som fremhæver ledende stof- og folietape til højfrekvenselektronik. Virksomheden anvender forskellige ledende fyldstoffer, herunder nikkelbelagte grafitpartikler, i deres avancerede afskærmningsdesign.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Fibertype, Belægningstykkelse, Anvendelse, Slutanvendelsesindustri og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter nikkelbelagte fibre vil stige, da industrierne vedtager avancerede EMI- og ESD-beskyttelsesløsninger.

- Højtydende kompositter inden for luftfart og EV-produktion vil drive bredere materialeintegration.

- Præcisionsbelægningsteknologier vil forbedre ledningsevne, holdbarhed og langtidsholdbarhed.

- 5G-udvidelse og næste generations elektronik vil øge brugen i afskærmning og kredsløbsbeskyttelse.

- Elbilbatterisystemer vil anvende ledende fibre for forbedret sikkerhed og termisk ydeevne.

- Letvægts ledende materialer vil få præference over traditionelle metalbaserede afskærmningskomponenter.

- Vækst i forsvars- og luftfartsprogrammer vil udvide anvendelsen af højstyrke ledende fibre.

- Producenter vil fokusere på bæredygtige belægningsprocesser for at opfylde miljøregler.

- Skræddersyede fiberkvaliteter til ekstreme miljøer vil se stigende efterspørgsel på tværs af industrier.

- Asien-Stillehavsområdet og Nordamerika vil styrke deres positioner som førende knudepunkter for produktion og applikationsudvidelse.