Markedsoversigt

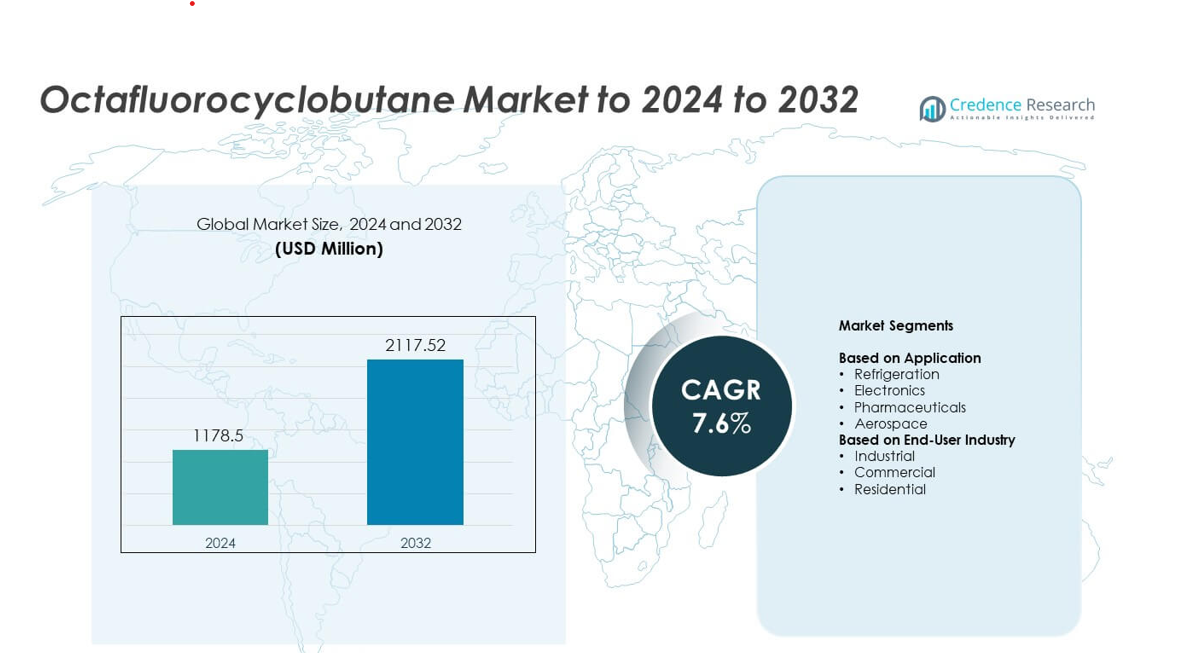

Octafluorocyclobutan-markedets størrelse blev vurderet til USD 1178,5 millioner i 2024 og forventes at nå USD 2117,52 millioner i 2032, med en CAGR på 7,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Octafluorocyclobutan-markedets størrelse 2024 |

USD 1178,5 millioner |

| Octafluorocyclobutan-marked, CAGR |

7,6% |

| Octafluorocyclobutan-markedets størrelse 2032 |

USD 2117,52 millioner |

Octafluorocyclobutan-markedet drives af store aktører som The Chemours Company, Daikin Industries Ltd., Honeywell International Inc., Solvay S.A., Air Liquide, Linde plc og 3M, der hver især udvider kapaciteterne for højren gas for at imødekomme den stigende efterspørgsel efter halvledere og køling. Nordamerika førte markedet i 2024 med omkring 34% andel på grund af stærk vækst i chipproduktion og avanceret industriel køling. Asien-Stillehavsområdet fulgte tæt med næsten 31% andel, understøttet af storskala waferproduktion i store økonomier. Europa tegnede sig for omkring 27% andel, drevet af strenge kvalitetsstandarder og stabil efterspørgsel inden for luftfart og farmaceutiske produkter.

Markedsindsigt

- Octafluorocyclobutan-markedet blev vurderet til USD 1178,5 millioner i 2024 og forventes at nå USD 2117,52 millioner i 2032, med en vækst på en CAGR på 7,6%.

- Væksten drives af stærk efterspørgsel efter halvledere, hvor applikationssegmentet for køling førte med omkring 42% andel på grund af stigende anvendelse i køle- og ætsningsprocesser.

- Markedstendenser fremhæver udvidet brug af højren gas, understøttet af behovet for renere plasmabehandling og hurtige fremskridt inden for chipproduktionsteknologier på tværs af globale produktionscentre.

- Konkurrencen intensiveres, da store leverandører forbedrer rensningskapaciteter, udvider regionale forsyningsnetværk og styrker langsigtede kontrakter med producenter af elektronik og kølesystemer.

- Regionalt holdt Nordamerika omkring 34% andel, Asien-Stillehavsområdet fangede næsten 31%, og Europa tegnede sig for omkring 27%, mens Latinamerika holdt 5% og Mellemøsten & Afrika omkring 3%, hvilket afspejler stærk koncentration i avancerede produktionsregioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter anvendelse

Køling havde den førende andel i 2024 med omkring 42% af Octafluorocyclobutan-markedet. Efterspørgslen forblev stærk, fordi kølesystemer krævede stabile, ikke-brændbare og lavtoksiske gasser for sikker køleydelse. Elektronik fulgte, da halvlederfirmaer øgede brugen i plasmaætsning på grund af renere reaktioner og strammere proceskontrol. Farmaceutiske produkter og luftfart viste moderat optagelse, da specialproducenter adopterede gassen til præcisionsrengøring og kontrolleret miljøbehandling. Vækst på tværs af alle områder forblev understøttet af stigende sikkerhedsstandarder og bredere anvendelse af fluorholdige gasser i avanceret produktion.

- For eksempel driver Daikin mere end 100 produktionsbaser verden over for at imødekomme en bred vifte af individuelle behov og præferencer for aircondition- og køleløsninger.

Efter Slutbrugerindustri

Industrielle brugere dominerede Octafluorocyclobutane-markedet i 2024 med næsten 58% andel. Tunge industrier og elektronikproducenter stolede på gassen for stabil ydeevne i ætsning, køling og kontrollerede produktionsmiljøer. Kommerciel brug udvidede sig, da HVAC-installatører foretrak gasser med stærkere miljømæssig stabilitet og forbedrede sikkerhedsprofiler. Boligadoption voksede i et langsommere tempo på grund af begrænset brug i forbruger-niveau køling og niche køleapplikationer. Stærk vækst i industriel automation og ekspanderende halvlederproduktion fortsatte med at drive bredere adoption på tværs af slutbrugergrupper.

- For eksempel underskrev Linde 59 nye on-site gaskontrakter i 2024 for at bygge 64 anlæg.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Halvlederproduktion

Voksende halvlederproduktion skubbede til bredere adoption af octafluorocyclobutane, fordi chipproducenter stolede på gassen for stabil plasmaætsning og præcis waferbehandling. Materialet understøttede renere reaktioner og reduceret rest, hvilket hjalp producenter med at forbedre udbytte og konsistens på tværs af avancerede noder. Udvidelse af faciliteter i Asien og Nordamerika øgede bulkforbruget, da virksomhederne skalerede produktionen af logikchips, hukommelsesenheder og avancerede displaypaneler. Stærke investeringer i fabrikationsanlæg forblev en vigtig driver for markedsvækst.

- For eksempel producerede TSMC’s produktionsfaciliteter, der blev administreret af virksomheden og dens datterselskaber, cirka 12,9 millioner 12-tommer ækvivalente wafers i 2024 (samlede waferforsendelser).

Udvidelse af Avancerede Køle- og Køleanvendelser

Køleefterspørgslen steg, da industrielle og kommercielle kølesystemer bevægede sig mod sikrere og mere effektive gasser. Octafluorocyclobutane tilbød stærk termisk stabilitet og en ikke-brændbar profil, hvilket gjorde det egnet til specialiserede kølecyklusser. Vækst i kølekædelogistik, datacenterkøling og smarte bygningssystemer yderligere øgede adoptionen. Stigende sikkerhedsstandarder og bredere moderniseringsprogrammer for udstyr fortsatte med at styrke dets anvendelse på tværs af køleanvendelser.

- For eksempel leverer Tranes CenTraVac chillere fra 200 til over 4.000 tons kølekapacitet.

Voksende Adoption i Rumfart og Præcisionsfremstilling

Rumfartsproducenter øgede brugen af octafluorocyclobutane til overfladerensning, præcisionssamling og kontrollerede miljøoperationer. Gassen leverede konsekvent renhed og stabil ydeevne under strenge kvalitetsbetingelser, hvilket understøttede adoption i højværdifremstillingstrin. Efterhånden som flyproduktion udvidede sig og vedligeholdelsesprocedurer moderniseredes, fik materialet betydning i at opfylde pålideligheds- og kontaminationskontrolbehov. Dette skift på tværs af avanceret fremstilling styrkede den langsigtede efterspørgsel.

Vigtige Tendenser & Muligheder

Skift Mod Renere Plasmaprocessteknologier

Elektronikindustrien fortsatte med at skifte mod avancerede plasmaprocesser, der krævede stabile og lavrestgasser. Octafluorocyclobutane passede godt til dette skift, fordi dets kemi understøttede strammere ætsningskontrol og reduceret affaldsgenerering. Voksende efterspørgsel efter højpræcisionsætsning i mikroelektronik og sensorproduktion skabte nye muligheder for leverandører. Øgede investeringer i forskning og udvikling i næste generations plasmainstrumenter styrkede udsigterne for langsigtet adoption.

- For eksempel rapporterer Lam Research at have en installeret base på cirka 96.000 halvlederproceskamre globalt pr. regnskabsåret 2024 (slutter juni 2024),

Udvidelse af netværk for højren gasforsyning

Producenter udvidede netværk for højren gas for at imødekomme stigende kvalitetsforventninger inden for farmaceutiske produkter, luftfart og halvlederproduktion. Denne tendens skabte muligheder for leverandører, der leverer ultrarene kvaliteter og avancerede emballageløsninger. Investeringer i distribution af bulk gas, on-site forsyningssystemer og rensningsenheder hjalp virksomheder med at fange den nye efterspørgsel. Vækst i globale avancerede produktionscentre fortsatte med at øge mulighederne.

- For eksempel vil Air Liquide bygge 3 luftseparationsenheder og 2 brintanlæg til halvlederkunder i Tyskland.

Integration i bæredygtige kølebaner

Udviklere af kølesystemer undersøgte alternativer, der forbedrede effektiviteten og understøttede udviklende miljøretningslinjer. Octafluorocyclobutan fandt muligheder i niche bæredygtige kølesystemer på grund af dets stabile ydeevne og lavtoksicitetsprofil. Anvendelsen voksede i retrofit-programmer og højtydende industrielle køleanvendelser. Løbende opgraderinger af HVAC-teknologi åbnede nye veje for selektiv markedsudvidelse.

Vigtige udfordringer

Regulatorisk pres på fluorholdige gasser

Regulatorer øgede kontrollen med fluorholdige gasser på grund af globale klimamål og udviklende emissionsnormer. Octafluorocyclobutan stod over for pres fra strammere regler, der opfordrede til reduktioner i materialer med høj global opvarmningspotentiale. Producenterne måtte tilpasse sig gennem forbedret indeslutning, genbrug og emissionskontrolforanstaltninger. Overholdelsesomkostninger og registreringskrav tilføjede operationel kompleksitet for leverandører og slutbrugere.

Forsyningskædebegrænsninger og høje produktionsomkostninger

Produktion af højren fluorholdige gasser krævede avancerede faciliteter, strenge håndteringssystemer og dyre råmaterialer. Denne struktur skabte forsyningspres, når efterspørgslen steg på tværs af halvleder- og luftfartssektorer. Begrænset global produktionskapacitet øgede leveringstider og prisvolatilitet. Markedsaktører stod over for udfordringer med at skalere produktionen uden at gå på kompromis med renhed eller sikkerhedsstandarder.

Regional analyse

Nordamerika

Nordamerika havde omkring 34% andel af Octafluorocyclobutan-markedet i 2024, understøttet af stærk halvlederudvidelse og stabile opgraderinger af kølesystemer. Vækst i avanceret chipfabrikation i USA øgede forbruget af højren gasser til plasmaætsning og præcisionsbearbejdning. Opgraderinger af datacenterkøling og strengere sikkerhedsnormer øgede også efterspørgslen blandt industrielle og kommercielle brugere. Stigende luftfartsproduktion og bredere anvendelse af kontrollerede miljøapplikationer hjalp med at styrke den regionale dominans. Stabil investering i højteknologisk produktion forventes at holde Nordamerika som en stor forbruger gennem prognoseperioden.

Europa

Europa tegnede sig for næsten 27% andel af Octafluorocyclobutan-markedet i 2024, drevet af avanceret elektronikproduktion, strenge miljøstandarder og anvendelse af højren gasser i luftfarts- og farmaceutiske sektorer. Regionen nød godt af etablerede halvlederklynger i Tyskland, Frankrig og Holland, hvilket øgede brugen af fluorholdige gasser til præcisionsætsning. Modernisering af kølesystemer i kommercielle bygninger og industrielle steder tilføjede yderligere efterspørgsel. Udvidelse af regler for ren produktion opmuntrede til bedre kvalitetsgasforsyningsnetværk i hele Europa, hvilket understøttede stabil markedsvækst.

Asien og Stillehavsområdet

Asien og Stillehavsområdet førte vækstmomentumet med omkring 31% andel i 2024, understøttet af storskalaproduktion af halvledere i Kina, Sydkorea, Japan og Taiwan. Hurtig udvidelse af wafer-fabrikker øgede behovet for stabile ætsegasser som octafluorocyclobutan. Anvendelsen steg inden for køling, forsyningskæder i luftfartsindustrien og samling af elektroniske komponenter på grund af bredere industrialisering. Stærke investeringer i avancerede produktionscentre og kontinuerlige kapacitetsudvidelser holdt regionen som en nøglebidragsyder til den globale efterspørgsel. Forbedring af forsyningsnetværk på tværs af større økonomier understøttede langsigtet vækst.

Latinamerika

Latinamerika havde næsten 5% andel i Octafluorocyclobutan-markedet i 2024, drevet af stigende opgraderinger af industriel køling og øget anvendelse i nicheproduktion af elektronik. Vækst i kommerciel kølekædelogistik udvidede efterspørgslen efter stabile og sikre kølegasser. Lande som Mexico og Brasilien oplevede gradvis anvendelse af højrenhedsmaterialer i luftfartskomponenter og præcisionsindustrielle processer. Begrænset halvlederproduktion holdt det samlede forbrug moderat, men igangværende industriel modernisering understøttede et stabilt udsyn.

Mellemøsten & Afrika

Mellemøsten & Afrika opnåede omkring 3% andel i 2024, understøttet af voksende industrielle kølebehov og stigende interesse for avancerede produktionsteknologier. Anvendelsen steg inden for kommerciel køling, olie- og gasbehandlingsfaciliteter og nye vedligeholdelsesoperationer i luftfartsindustrien. Forsyningen forblev koncentreret blandt udvalgte distributører, hvilket holdt brugen begrænset sammenlignet med større regioner. Dog skabte ekspanderende industrielle zoner i UAE, Saudi-Arabien og Sydafrika ny efterspørgsel efter højrenhedsgasser. Stabil infrastrukturudvikling understøttede gradvis markedsvækst.

Markedssegmenteringer:

Efter Anvendelse

- Køling

- Elektronik

- Farmaceutiske produkter

- Luftfart

Efter Slutbrugerindustri

- Industriel

- Kommerciel

- Bolig

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Octafluorocyclobutane-markedet har ledende virksomheder som The Chemours Company, Daikin Industries Ltd., Honeywell International Inc., Solvay S.A., Air Liquide, Linde plc og 3M. Konkurrencelandskabet formes af virksomheder, der udvider produktionen af højren gas, forbedrer distributionssystemer og styrker halvlederforsyningskontrakter. Virksomheder fokuserer på avancerede renseteknologier for at imødekomme stigende kvalitetskrav i chipfremstilling og præcisionsproduktion. Mange aktører investerer i regional kapacitetsudvidelse for at reducere forsyningskæderisici og forbedre leveringspålidelighed. Strategiske partnerskaber med elektronikproducenter hjælper med at sikre langsigtet efterspørgsel, mens løbende F&U understøtter innovation i plasma-baserede applikationer. Konkurrenter målretter også køle- og luftfartssektorer gennem renere, sikrere og mere effektive gasløsninger. Bæredygtighedsprogrammer, emissionsreducerende praksis og strammere kvalitetskontrol forbliver centrale strategier, da regulatorer øger kontrollen med fluorerede gasser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I 2025 fremmede Daikin Industries Ltd. sin Fusion 25-strategiske plan gennem 2025 ved at investere i udvidelser af fluorokemisk produktion, herunder højtydende materialer i overensstemmelse med anvendelser af Octafluorocyclobutane.

- I 2024 indgik Solvay SA2024 en aftale med Cyclic Materials om at skaffe genanvendte sjældne jordartsoxider, hvilket understøtter en bæredygtig forsyningskæde for forskellige kemiske produkter.

- I december 2022 annoncerede 3M Company sin plan om at ophøre produktionen af alle per- og polyfluoralkylstoffer (PFAS), inklusive stoffer som Octafluorocyclobutane, inden udgangen af 2025.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Anvendelse, Slutbrugerindustri og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen vil stige, efterhånden som halvlederfabrikker udvider avancerede ætsnings- og rengøringsprocesser.

- Køleanvendelser vil vokse, efterhånden som industrierne adopterer sikrere og mere stabile kølegasser.

- Luftfartsproduktion vil øge brugen på grund af strengere behov for kontaminationskontrol.

- Produktion af højren gas vil udvide sig for at støtte strammere kvalitetsstandarder.

- Forsyningskæder vil styrkes, efterhånden som producenter bygger flere regionale rensningsfaciliteter.

- Miljøreguleringer vil skubbe virksomheder mod kontrollerede håndterings- og genbrugssystemer.

- Kommersielle bygninger vil adoptere gassen i niche højtydende køleanvendelser.

- Vækst i datacentre vil øge efterspørgslen efter stabile kølematerialer.

- Fremvoksende økonomier vil øge forbruget, efterhånden som avanceret produktionskapacitet udvides.

- Teknologiske opgraderinger i plasmabehandling vil skabe nye muligheder for markedsadoption.