Markedsoversigt:

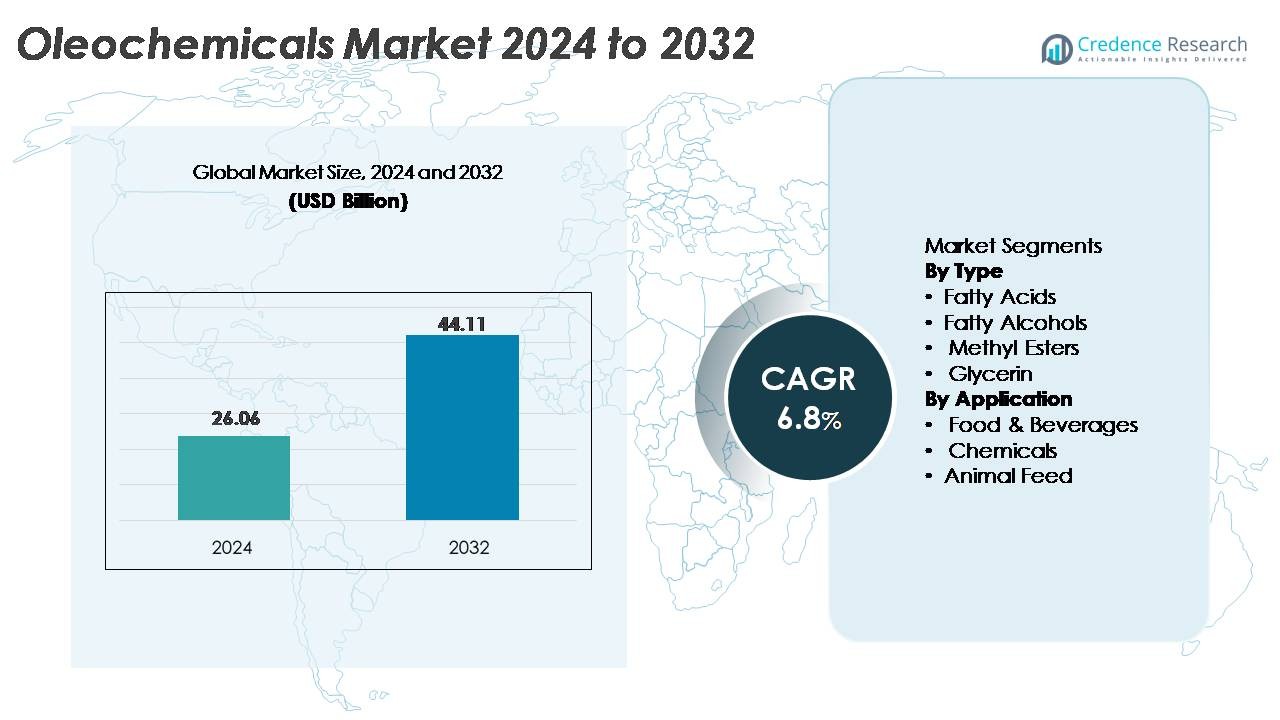

Det globale marked for oleokemikalier blev værdisat til 26,06 milliarder USD i 2024 og forventes at nå 44,11 milliarder USD i 2032, med en robust CAGR på 6,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Nordamerika On-Site Forebyggende Plejemarked Størrelse 2024 |

26,06 milliarder USD |

| Nordamerika On-Site Forebyggende Plejemarked, CAGR |

6,8% |

| Nordamerika On-Site Forebyggende Plejemarked Størrelse 2032 |

44,11 milliarder USD |

Markedet for oleokemikalier formes af den stærke tilstedeværelse af globale ledere som Wilmar International, Cargill Inc., BASF SE, Kuala Lumpur Kepong Berhad, IOI Group Berhad, Oleon N.V., Croda Industrial Chemicals, Evonik Industries, Twin Rivers Technologies og Kao Chemicals. Disse virksomheder udnytter avancerede forarbejdningsevner, vertikalt integrerede forsyningskæder og bæredygtige certificeringsrammer for at styrke konkurrenceevnen inden for fedtsyrer, fedtalkoholer, glycerin og estere. Asien-Stillehavsområdet dominerer det globale marked med cirka 45% andel, støttet af omfattende tilgængelighed af råmaterialer og storskalaproduktion i Malaysia, Indonesien, Kina og Indien. Europa følger med cirka 22% andel, drevet af strenge bæredygtighedsregler og stærk efterspørgsel efter bio-baserede overfladeaktive stoffer og grønne kemikalier. Nordamerika tegner sig for næsten 18%, og drager fordel af udvidede anvendelser inden for farmaceutiske produkter, husholdningspleje og industrielle formuleringer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale marked for oleokemikalier blev værdisat til 26,06 milliarder USD i 2024 og forventes at nå 44,11 milliarder USD i 2032, med en CAGR på 6,8%, drevet af stigende efterspørgsel efter bio-afledte kemiske mellemprodukter.

- Stærk markedsvækst understøttes af stigende forbrug af fedtsyrer, det største segment, på grund af deres omfattende anvendelse i overfladeaktive stoffer, personlig pleje, rengøringsmidler og industrielle kemikalier, sammen med øget anvendelse af fedtalkoholer og glycerin i husholdningspleje og farmaceutiske applikationer.

- Vigtige tendenser inkluderer accelereret overgang mod vedvarende, biologisk nedbrydelige råmaterialer, udvidelse af bio-overfladeaktive stoffer og øget integration af certificerede bæredygtige palmebaserede forsyningskæder på tværs af store producerende lande, hvilket styrker sektorens langsigtede modstandsdygtighed.

- Konkurrenceintensiteten stiger, da globale ledere som Wilmar, BASF, KLK, IOI, Oleon, Evonik og Croda skalerer højrenhed forarbejdningsteknologier, mens de navigerer i udfordringer som råvareprisvolatilitet og strenge bæredygtighedsoverholdelsesrammer.

- Asien-Stillehavsområdet fører med ~45% markedsandel, efterfulgt af Europa med ~22% og Nordamerika med ~18%, mens kemikaliesegmentet forbliver dominerende på tværs af applikationer, understøttet af stærk efterspørgsel efter oleokemiske mellemprodukter i overfladeaktive stoffer, smøremidler, fødevaretilsætningsstoffer og industriel forarbejdning.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Type

Fedtstoffer dominerer markedet for oleokemikalier og har den største andel på grund af deres omfattende anvendelse i rengøringsmidler, sæber, overfladeaktive stoffer, personlig plejeformuleringer og kemikalier til gummibearbejdning. Deres stærke efterspørgsel styrkes af væksten i bæredygtige rengøringsingredienser og skiftet mod biologisk nedbrydelige råvarer i FMCG-sektorerne. Fedtalkoholer viser en stabil ekspansion understøttet af deres anvendelse i emulgatorer og overfladeaktive stoffer, mens methylestere drager fordel af stigende krav til biodieselblanding. Glycerin fortsætter med at vinde indpas i farmaceutiske produkter, fødevaretilsætningsstoffer og kosmetik, drevet af dets renhed, fugtighedsbevarende egenskaber og udvidede anvendelser i nutraceuticals.

- For eksempel driver KLK OLEO flere integrerede oleokemiske komplekser globalt, inklusive faciliteter i Malaysia. Disse faciliteter producerer samlet en bred vifte af basis- og specialoleokemiske produkter, såsom fedtsyrer, fedtalkoholer og glycerin, som leverer C8–C18-fraktioner, der anvendes verden over i husholdningspleje, personlig pleje og forskellige industrielle anvendelser.

Efter Anvendelse

Kemikaliesegmentet fører markedet og indfanger den dominerende andel, da fedtsyrer, alkoholer og methylestere fungerer som kritiske mellemprodukter i overfladeaktive stoffer, smøremidler, polymerer, belægninger, agrokemikalier og specialkemikaliefremstilling. Fødevarer og drikkevarer forbliver en hurtigt voksende anvendelse, da glycerin og specialfedtsyrer ser stigende brug i emulgatorer, stabilisatorer og tekstureringsmidler. Dyrefoderanvendelser udvides støt, da oleokemikalier understøtter energitæthed, fordøjelighed og forbedring af husdyrernæring. Skiftet mod bio-afledte input på tværs af downstream-industrier sikrer vedvarende efterspørgsel efter oleokemikalier på tværs af alle anvendelsessegmenter.

- For eksempel er BASF’s Care Chemicals-division en stor global producent af oleokemikaliebaserede overfladeaktive stoffer med en årlig produktionskapacitet på over 1,2 millioner metriske ton anioniske og ikke-ioniske overfladeaktive stoffer kombineret på tværs af sine globale produktionssteder.

Vigtige Vækstdrivere

Stigende Globalt Skift Mod Bio-Baserede og Bæredygtige Kemikalier

Den accelererende overgang fra petrokemiske råstoffer til vedvarende, plantebaserede alternativer forbliver den stærkeste vækstkatalysator for oleokemikaliemarkedet. Regulatorisk pres for at reducere kulstofintensiteten i industriel produktion opfordrer virksomheder inden for personlig pleje, husholdningspleje, smøremidler, plast, belægninger og farmaceutiske produkter til at erstatte fossilbaserede mellemprodukter med biologisk nedbrydelige oleokemiske derivater. Denne tendens styrkes af den voksende tilgængelighed af bæredygtige palme-, kokos-, raps- og talgfoderstoffer understøttet af certificeringsordninger som RSPO og ISCC. Producenter vedtager i stigende grad grønne kemi-principper, reducerer VOC-emissioner og integrerer cirkulære bioøkonomimodeller, der udnytter affalds-madolie og biomasserester. Efterhånden som downstream-industrier intensiverer ESG-forpligtelser, vinder oleokemikalier præference på grund af deres gunstige miljøprofil, ikke-giftige natur og kompatibilitet med højtydende formuleringer. Skiftet mod lav-kulstof forsyningskæder styrker markedsdemanden betydeligt på lang sigt.

- For eksempel behandler Wilmar International årligt titusindvis af metriske ton vedvarende råstoffer på tværs af sine integrerede raffinaderi- og oleokemiske komplekser, hvilket sikrer stor tilgængelighed af plantebaserede input; dets samlede salgsvolumen for segmentet Foder- og Industriprodukter nåede 68,7 millioner metriske ton i regnskabsåret 2024″.

Udvidelse af Anvendelser på Tværs af Højvækst Slutbrugsindustrier

Diversificeringen af oleokemiske anvendelser inden for farmaceutiske produkter, nutraceuticals, fødevareforarbejdning, agrokemikalier, biopolymerer og præstationsmaterialer driver markedsudvidelsen betydeligt. I farmaceutiske produkter understøtter glycerin og specialfedtstoffer hjælpestofformuleringer, kapselfremstilling og topiske terapeutika. Fødevare- og drikkevaresektoren bruger oleokemikalier i emulgatorer, fugtighedsbevarende midler, stabilisatorer og belægningsmidler. Stigende biodieselproduktion øger efterspørgslen efter methylestere, mens den stigende brug af fedtalkoholer i rengøringsmidler, industrielle rengøringsmidler og tekstilforarbejdning fremmer kontinuerlig vækst. Oleokemikalier muliggør også innovationer inden for bioplast, især polyhydroxyalkanoater (PHA’er) og andre biologisk nedbrydelige polymerer afledt af fedtsyre-råstoffer. Da flere industrier erstatter petrokemisk-baserede overfladeaktive stoffer og tilsætningsstoffer med planteafledte alternativer, oplever oleokemikalier stærk strukturel efterspørgsel på tværs af både etablerede og nye sektorer.

- For eksempel driver Crodas Avanti Polar Lipids-forretning (nu opererende under brandnavnet Avanti Research for forskningsprodukter og integreret i Croda Pharma for kommerciel fremstilling) avancerede cGMP-faciliteter i Alabaster, Alabama, og en udvidet, avanceret facilitet i Lamar, Pennsylvania.

Fremskridt inden for Forarbejdningsteknologi og Optimering af Råstoffer

Kontinuerlige forbedringer inden for hydrogenering, transesterificering, fraktionering og enzymatisk forarbejdning forbedrer kvaliteten, udbyttet og driftsmæssig effektivitet af oleokemiske produkter. Næste generations reaktorer, forbedrede katalysatorsystemer og energioptimerede produktionslinjer gør det muligt for producenter at reducere urenheder og skræddersy produktspecifikationer til højtydende slutbrug. Optimering af råstoffer gennem integrerede forsyningskæder—såsom sporbar palmeolie, værdiforøgelse af affaldsolie og præcisionskontrolleret oliefrødyrkning—styrker sikkerheden og reducerer volatilitet. Enzymatiske teknologier understøtter yderligere milde reaktionsbetingelser, lavere CO2-aftryk og selektive konverteringsveje, der forbedrer produktkonsistensen til farmaceutiske og kosmetiske anvendelser. Øgede investeringer i digitaliseret fremstilling, herunder procesautomatisering, realtidsanalyse og prædiktiv vedligeholdelse, forbedrer produktionsstabilitet og omkostningskonkurrenceevne. Disse teknologiske fremskridt giver industrideltagere mulighed for at udvide produktporteføljer, opfylde strenge reguleringsstandarder og imødekomme udviklende kundebehov.

Vigtige Tendenser & Muligheder

Vækst af Bio-baserede Overfladeaktive Stoffer og Grønne Rengøringsformuleringer

Den hurtige overgang mod naturlige, plantebaserede hudpleje-, personlig hygiejne- og husholdningsrengøringsprodukter skaber betydelige muligheder for fedtsyrer, fedtalkoholer og glycerinderivater. Forbrugerpræferencer for sulfatfrie, parabenfrie og biologisk nedbrydelige formuleringer øger brugen af oleokemiske overfladeaktive stoffer som alkylpolyglucosider, fedtsyreestere og amfotere overfladeaktive stoffer. FMCG-virksomheder fortsætter med at lancere miljøvenlige produktlinjer, hvilket øger efterspørgslen efter højpurede oleokemikalier med forbedrede skum-, emulgerings- og mildhedsegenskaber. Reguleringsmæssige restriktioner på petroleumsbaserede overfladeaktive stoffer i Europa og Nordamerika fremskynder adoptionen af fornybare alternativer. Denne tendens forventes at styrkes, da globale mærker forfølger bæredygtighedsforpligtelser, hvilket gør det muligt for oleokemiske leverandører at integrere sig dybere i premium personlig pleje og husholdningspleje værdikæder.

- For eksempel understøttes BASF’s APG® (alkylpolyglucosid) overfladeaktive platform af produktionsanlæg, der er i stand til at producere mere end 120.000 tons om året på tværs af sine faciliteter i Tyskland, USA og Kina, hvilket sikrer en storstilet forsyning af biologisk nedbrydelige sukkerbaserede overfladeaktive stoffer, der anvendes i miljøvenlige rengøringsformuleringer.

Stigende Mulighed i Biologisk Nedbrydelige Smøremidler, Plast og Agrokemikalier

Oleokemiske baserede estere og fedtsyrer anvendes i stigende grad i biologisk nedbrydelige smøremidler, bio-baserede polymeradditiver og bæredygtige agrokemiske formuleringer. Industrielle og automobilsektorer adopterer bio-smøremidler for at overholde strenge miljømæssige reguleringer vedrørende lækage, bortskaffelse og biologisk nedbrydelighed. I bioplast fungerer oleokemikalier som blødgørere, glideagenter og stabilisatorer, der er essentielle for at forbedre fleksibilitet, termisk modstand og procesbarhed. Landbrugsapplikationer bruger oleokemiske derivater i kontrollerede frigivelsesgødninger, afgrødebeskyttelsesadjuvanter og botaniske pesticidbærere. Da industrier søger at reducere økologisk påvirkning, præsenterer oleokemikalier betydelig vækstpotentiale på tværs af materialer, mobilitet og miljøløsninger. Den accelererende globale fokus på dekarbonisering forstærker indtægtsmulighederne i disse højværdige nye applikationer.

- For eksempel driver Emery Oleochemicals en dedikeret esterbaseret syntetisk smøremiddelproduktionslinje i Cincinnati med en kapacitet på over 50.000 tons om året, der leverer polyolestere og adipater, der anvendes i industrielle og automobil bio-smøremidler, der opfylder OECD’s biologiske nedbrydelighedsstandarder.

Lokaliseret Forsyningskæde og Integration af Sporbare, Etiske Råmaterialer

Virksomheder investerer i stigende grad i vertikalt integrerede, sporbare forsyningskæder for at sikre bæredygtighed og sikre langsigtet råmaterialetilgængelighed. Sporbarhedsteknologier—såsom satellitovervågning, blockchain-sporing og adskilte certificerede palmeforsyningssystemer—gør det muligt for producenter at opfylde voksende ESG- og overholdelseskrav. Lokaliserede produktionsfaciliteter i Asien-Stillehavet, Europa og Latinamerika reducerer transportemissioner og forbedrer råmaterialeresiliens. Denne tendens åbner muligheder for oleokemiske producenter til at samarbejde med dyrkere, fødevareforarbejdere og affaldsolieindsamlere for at sikre konsistente input. Da den globale efterspørgsel efter etisk fremskaffede, afskovningsfrie råmaterialer intensiveres, vil leverandører med transparente og certificerede forsyningskæder opnå betydelig konkurrencefordel.

Vigtige Udfordringer

Volatilitet i Råvarepriser og Usikkerhed i Forsyningen

Produktion af oleokemikalier er fortsat stærkt afhængig af palmeolie, kokosolie, sojaolie og talg, som alle oplever betydelige prisudsving på grund af klimavariationer, landbrugsudbyttecyklusser, geopolitiske forhold og ændringer i handelspolitik. Ekstreme vejrbegivenheder og bæredygtighedsrelaterede restriktioner påvirker yderligere tilgængelighed og prissætning, hvilket lægger pres på producenternes marginer. Konkurrence fra fødevare- og biobrændstofindustrien intensiverer efterspørgslen efter de samme råmaterialer og forstærker prisfølsomheden. Selvom diversificering til genanvendte olier og alternative oliefrøveje er på vej, står producenter stadig over for operationelle risici, når råvaremarkederne oplever hurtige forstyrrelser. Denne udfordring nødvendiggør robuste indkøbsstrategier, langsigtede leverandørpartnerskaber og sikringsmekanismer.

Komplekse Regulerings- og Bæredygtighedskrav

Oleokemikaliesektoren skal navigere i strenge miljø-, arbejds- og bæredygtighedsstandarder relateret til arealanvendelse, forsyningskædesporbarhed, kemikaliesikkerhed og kulstofemissioner. Overholdelse af globale rammer som REACH, RSPO, ISCC og biodiversitetsbeskyttelseslove kræver kontinuerlig investering i audit-, certificerings- og overvågningssystemer. Producenter står også over for stigende kontrol fra kunder, der kræver afskovningsfri, lav-kulstof ingredienser. At opfylde disse krav tilføjer operationel kompleksitet og omkostninger, især for små og mellemstore producenter. Manglende overholdelse risikerer begrænsninger i markedsadgang, skader på omdømme og potentielle forstyrrelser i forsyningskæden, hvilket gør reguleringsmæssig tilpasning til en kritisk markedsudfordring.

Regional Analyse

Nordamerika

Nordamerika udgør omkring 18% af det globale oleokemikaliemarked, drevet af stærk efterspørgsel efter bio-baserede overfladeaktive stoffer, ingredienser til personlig pleje og specialkemikalier. USA fører den regionale vækst på grund af udvidede anvendelser i farmaceutiske produkter, fødevaretilsætningsstoffer, industrielle smøremidler og bæredygtige hjemplejeformuleringer. Øget reguleringspres for at reducere afhængigheden af petrokemikalier fremskynder anvendelsen af glycerin, fedtsyrer og fedtalkoholer på tværs af produktionssektorer. Strategiske investeringer i bionedbrydelige smøremidler og grønne polymeradditiver styrker yderligere markedsindtrængningen. Stigende forbrugerpræference for naturlig hudpleje og miljøvenlige rengøringsløsninger fortsætter med at forstærke den langsigtede efterspørgsel i hele regionen.

Europa

Europa tegner sig for cirka 22% af markedet, understøttet af strenge bæredygtighedsreguleringer og hurtig substitution af petrokemisk-baserede overfladeaktive stoffer med fornybare oleokemiske alternativer. Efterspørgslen er stærkest i Tyskland, Holland, Frankrig og Storbritannien, hvor grøn kemi adoption driver højt forbrug af fedtsyrer, estere og bio-smøremidler. Regionens fokus på kulstofneutralitet, cirkulære forsyningskæder og bionedbrydelig produktcertificering understøtter øget brug i personlig pleje, hjempleje, belægninger og agrokemikalier. Udvidet biodieselproduktion i EU øger også efterspørgslen efter methylester. Stærk reguleringsmæssig tilpasning til REACH og afskovningsfri forsyningspolitikker opmuntrer til konsistent markedsudvidelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale marked med cirka 45% andel, drevet af rigelig tilgængelighed af råmaterialer, stor produktionskapacitet og stærkt regionalt forbrug inden for FMCG, fødevarer og industrielle sektorer. Indonesien, Malaysia, Kina og Indien fungerer som store centre for produktion af fedtsyrer, fedtalkoholer og glycerin. Hurtig industrialisering og stigende brug af husholdnings- og personlige plejeprodukter øger efterspørgslen betydeligt. Regionen drager også fordel af integrerede forsyningskæder for palmeolie, omkostningskonkurrencedygtige forarbejdningsfaciliteter og stigende investeringer i bæredygtige certificeringssystemer. Vækst i biodieselprogrammer—særligt i Indonesien og Malaysia—understøtter yderligere forbruget af methylester, hvilket styrker APAC’s førende markedsposition.

Latinamerika

Latinamerika har omkring 8% af markedet, drevet af voksende oleokemisk produktion i Brasilien, Colombia og Argentina, understøttet af stærk tilgængelighed af landbrugsråvarer som soja- og palmeafledte produkter. Stigende anvendelse af naturligt baserede overfladeaktive stoffer i husholdnings- og personlig pleje samt et stigende fokus på biologisk nedbrydelige emballagetilsætningsstoffer driver markedets momentum. Brasiliens biodieselblandingsmandater fortsætter med at styrke efterspørgslen efter methylestere. Øget regional produktion af smøremidler, klæbemidler og fødevaretilsætningsstoffer forbedrer yderligere forbruget. Investeringer i bæredygtig palmedyrkning og certificeringsrammer forbedrer gradvist konkurrenceevnen og understøtter langsigtet vækst.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for cirka 7% markedsandel, med vækst understøttet af stigende anvendelse af oleokemikalier i fødevareforarbejdning, rengøringsmidler, industrielle smøremidler og agrokemikalier. Sydafrika, GCC-landene og nye nordafrikanske markeder fungerer som primære efterspørgselscentre. Øgede investeringer i industriel produktion og ekspanderende forbrugsgodesektorer driver stærkere brug af fedtsyrer, glycerin og estere. Begrænset lokal produktion fører til høj importafhængighed, men nye projekter inden for bæredygtig råvarekultivering og regionale specialkemiske faciliteter forbedrer forsyningsstabiliteten. Stigende efterspørgsel efter biologisk nedbrydelige formuleringer skaber stabile langsigtede muligheder.

Markedssegmenteringer:

Efter Type

- Fedtsyrer

- Fedtalkoholer

- Methylestere

- Glycerin

Efter Anvendelse

- Fødevarer & Drikkevarer

- Kemikalier

- Dyrefoder

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Markedet for oleokemikalier er præget af en konkurrencepræget blanding af integrerede landbrugsvirksomheder, specialkemikalieproducenter og leverandører af biobaserede ingredienser, der konkurrerer gennem råvaresikkerhed, teknologisk specialisering og bæredygtighedsledelse. Store aktører som Wilmar International, KLK Oleo, IOI Oleochemicals, Evonik Industries, Emery Oleochemicals, BASF og Croda International styrker deres positioner gennem vertikalt integrerede palme- og kokosforsyningskæder, hvilket muliggør større omkostningsstabilitet og sporbarhed. Virksomheder investerer i stigende grad i avancerede hydrogenerings-, esterificerings- og fraktioneringsteknologier for at levere højrenheds fedtsyrer, fedtalkoholer, glycerin og estere skræddersyet til premium personlig pleje og farmaceutiske anvendelser. Strategiske prioriteter inkluderer kapacitetsudvidelser i Asien og Stillehavet, udvikling af certificerede bæredygtige råvarer og partnerskaber, der understøtter cirkulær produktion ved hjælp af affaldsolier og biomasse. Ledende virksomheder forfølger lavkulstofproduktion, RSPO/ISCC-certificering og nye produktlinjer for biosurfaktanter, biologisk nedbrydelige smøremidler og grønne polymeradditiver. Intens fokus på ESG-overholdelse og downstream-innovation fortsætter med at forme konkurrenceforholdene i hele branchen.

Analyse af Nøglespillere:

- Wilmar International (Singapore)

- Cargill Inc. (USA)

- Croda Industrial Chemicals (Storbritannien)

- IOI Group Berhad (Malaysia)

- Evonik Industries (Tyskland)

- Kao Chemicals (Japan)

- BASF SE (Tyskland)

- Twin Rivers Technologies (USA)

- Kuala Lumpur Kepong Berhad (Malaysia)

- Oleon N.V. (Belgien)

Seneste Udviklinger:

- I april 2025 præsenterede Evonik et sæt nye højtydende og miljøvenlige ingredienser til personlig pleje på den globale messe in‑cosmetics® global, hvilket understregede deres engagement i bæredygtige oleokemiske derivater til hud- og hårformuleringer.

- I august 2022 – Kuala Lumpur Kepong Berhad Group tilbød et produkt ved navn DavosLife E3, som kan anvendes i fødevare- og ernæringsapplikationer. Ifølge Kuala Lumpur Kepong Berhad har produktet vidtrækkende, klinisk dokumenterede sundhedsmæssige fordele for hjerte-, lever- og hjernesundhed.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere drøfter den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn:

- Efterspørgslen efter bio-baserede overfladeaktive stoffer, smøremidler og specialkemikalier vil fortsætte med at stige, da industrier fremskynder skiftet fra petrokemiske ingredienser til vedvarende alternativer.

- Anvendelsen af højrenhed fedtsyrer, alkoholer, glycerin og estere vil stige, efterhånden som personlige pleje- og husholdningsmærker udvider naturlige og miljøvenlige produktporteføljer.

- Bæredygtighedscertificeringer og sporbare råvaresystemer vil få større betydning, hvilket driver investeringer i skovrydningsfri og etisk fremskaffede palmeforsyningskæder.

- Avancerede forarbejdningsteknologier som enzymatisk konvertering og energieffektiv fraktionering vil forbedre produktets ydeevne og reducere produktionsudledninger.

- Biologisk nedbrydelige smøremidler og polymeradditiver vil blive store vækstområder, da bil- og industrisektorer prioriterer lavkarbonmaterialer.

- Cirkulære produktionsmodeller, der bruger affaldsolier, biomasserester og genanvendte råvarer, vil udvide sig og støtte modstandsdygtige og omkostningseffektive forsyningskæder.

- Biodieselblandingsprogrammer og reguleringer for vedvarende brændstoffer vil yderligere styrke efterspørgslen efter methylestere på tværs af nye økonomier.

- Fødevarer, farmaceutiske og nutraceutiske applikationer vil udvide sig, efterhånden som højklassificerede oleokemikalier opnår regulatorisk accept for følsomme formuleringer.

- Regional produktionsudvidelse i Asien-Stillehavet, Latinamerika og Mellemøsten vil diversificere den globale forsyning og reducere importafhængigheder.

- Konkurrencemæssig differentiering vil i stigende grad afhænge af ESG-præstationer, innovation inden for grøn kemi og værdiskabende oleokemiske derivater skræddersyet til specialmarkeder.