Markedsoversigt

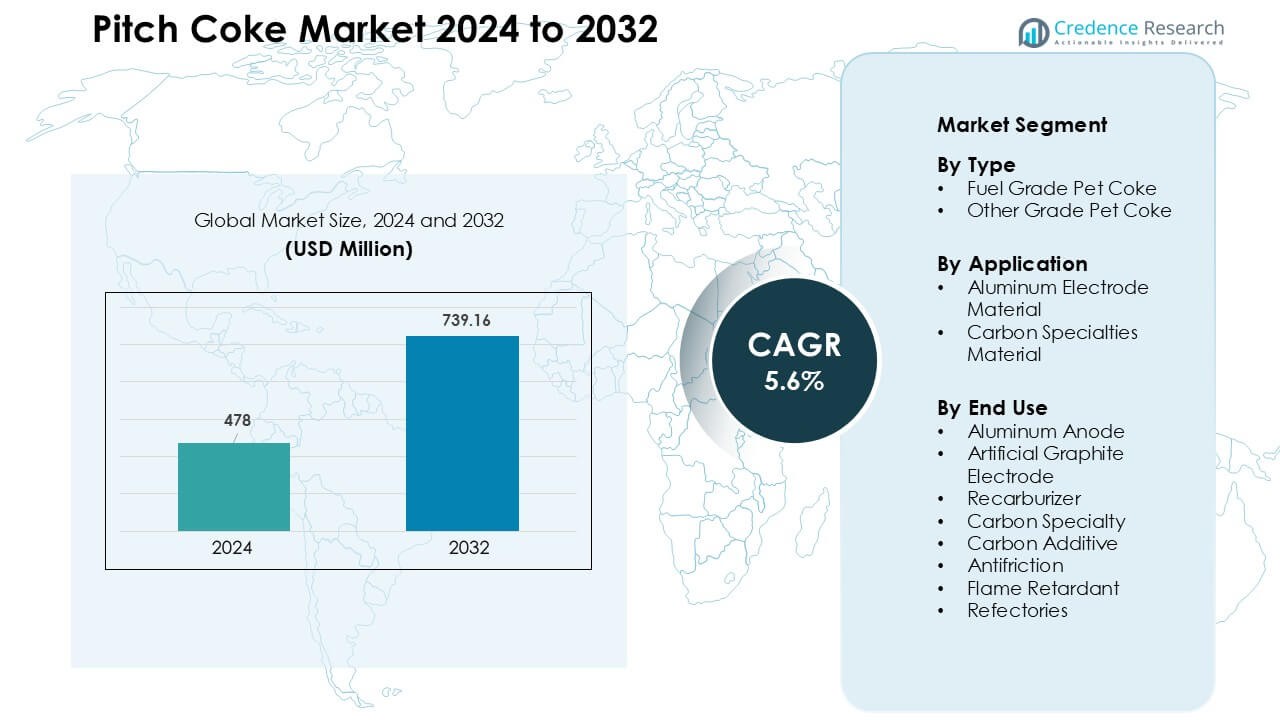

Pitch Coke-markedet blev vurderet til USD 478 millioner i 2024 og forventes at nå USD 739,16 millioner i 2032, med en vækstrate (CAGR) på 5,6% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Pitch Coke Markedsstørrelse 2024 |

USD 478 Millioner |

| Pitch Coke Marked, CAGR |

5,6% |

| Pitch Coke Markedsstørrelse 2032 |

USD 739,16 Millioner |

Pitch coke-markedet formes af nøgleaktører som Mitsubishi Chemical, Shamokin Carbons, Bilbaina de Alquitranes, DONGSUNG CORPORATION, Tianjin Yunhai Carbon Element Products, Sojitz JECT Corporation, Ukrgraphit, RESORBENT S.R.O., SUMMIT CRM Limited og Rain Carbon Inc., der alle konkurrerer gennem avanceret kalcinering, højren pitch-behandling og stærke leverandørpartnerskaber med aluminium- og grafitproducenter. Disse virksomheder fokuserer på at forbedre kulstofkvaliteten, reducere urenheder og udvide kapaciteten på tværs af store industrielle knudepunkter. Asien-Stillehavsområdet førte det globale marked med næsten 52% andel i 2024, drevet af storskalasmeltning af aluminium, stærk vækst i elektrodeproduktion og rig adgang til råmaterialer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Pitch coke-markedet nåede USD 478 millioner i 2024 og forventes at nå USD 739,16 millioner i 2032, med en vækstrate (CAGR) på 5,6 % i prognoseperioden.

- Voksende aluminiumsmeltning driver efterspørgslen, da aluminium-anodeapplikationer havde omkring 46% andel i 2024, understøttet af behovet for højren kulstofmaterialer.

- Stigende brug af kunstig grafit og kulstofspecialiteter øger den langsigtede adoption, med tendenser der favoriserer højren, lavsvovl pitch coke til elektroder, kompositter og avancerede industrielle applikationer.

- Konkurrencen intensiveres blandt førende virksomheder, der fokuserer på kalcineringseffektivitet, svovlreduktion, premium-grade produktion og langsigtede kontrakter med smeltere og elektrodeproducenter.

- Asien-Stillehavsområdet dominerede med næsten 52% andel, drevet af storskalasmeltning og elektrodeproduktion, mens Nordamerika og Europa opretholdt stabil efterspørgsel fra specialkulstof- og EAF-stålindustrier.

Markedssegmenteringsanalyse:

Efter Type

Fuel Grade Pet Coke dominerede typesegmentet i 2024 med omkring 63% andel, understøttet af stærk efterspørgsel fra metalsmeltere og kulstofproduktproducenter, der søger høj-kulstof, lav-aske råmateriale. Denne grad opnåede bredere adoption, fordi producenter foretrak stabil forbrændingsydelse og lavere produktionsomkostninger sammenlignet med andre kulstofkilder. Segmentet udvidede yderligere på grund af stigende aluminiumproduktion og vækst i integrerede kulstofanlæg på tværs af Asien. Andre Grade Pet Coke registrerede moderat vækst, hovedsageligt drevet af brug i premium kulstofapplikationer, men Fuel Grade Pet Coke forblev foran på grund af dets storskalabrug i industrien.

- For eksempel, i aluminiumindustrien, anslås det, at produktion af et ton aluminium kræver cirka 0,5 ton kalcineret petcoke (eller anode-grade coke) som kulstofanode råmateriale.

Efter Anvendelse

Aluminium elektrode materiale havde den førende andel i 2024 med næsten 58%, drevet af den hurtige udvidelse af den globale aluminiumssmeltningskapacitet og stigende efterspørgsel efter højrenhed pitch coke i anodeproduktion. Smelterierne stolede på pitch coke, fordi det understøtter stærk elektrisk ledningsevne og forbedrer anodedensiteten. Carbon Specialties Material voksede støt på grund af anvendelse i avancerede kulstofkompositter og batterikomponenter, men aluminiumapplikationer forblev dominerende. Fortsatte investeringer i elektrolytiske aluminiumprojekter i Kina, Indien og Mellemøsten styrkede dette segment og sikrede stabil langsigtet efterspørgsel fra primære metalproducenter.

- For eksempel producerer en stor leverandør af kulstofmaterialer, Rain Carbon, der betjener aluminiumssmelterier, kalcineret petrokoks, der opfylder kvalitetsstandarderne for anodefremstilling, hvilket sikrer lavt aske- og svovlindhold og konsekvent elektrisk ledningsevne for stabil smelterpræstation.

Efter slutbrug

Aluminium Anode fremstod som det dominerende slutbrugssegment i 2024 med omkring 46% andel, drevet af stort forbrug af pitch coke i fremstillingen af højstyrkeanoder, der anvendes i aluminiumssmeltning. Producenterne foretrak pitch coke, fordi det forbedrer anodepræstationen, reducerer energitab og forlænger cellelevetiden i elektrolytiske operationer. Kunstig grafitelektrode og recarburizer-applikationer voksede på grund af udvidelsen af stålsektoren, mens Carbon Specialty og Carbon Additive fik fodfæste i højteknologiske industrier. På trods af bredere slutbrugsdiversificering bevarede aluminiumanoder lederskab på grund af kontinuerlig vækst i primær aluminiumproduktion.

Vigtige vækstdrivere

Stigende aluminiumproduktion verden over

Udvidelsen af global aluminiumssmeltning er en vigtig vækstdriver for pitch coke-markedet. Primære aluminiumproducenter fortsætter med at øge kapaciteten i Asien, Mellemøsten og Europa for at imødekomme den stigende efterspørgsel fra bygge-, transport- og emballageindustrierne. Pitch coke spiller en central rolle i anodefremstilling, fordi det leverer høj kulstofrenhed, strukturel integritet og stærk elektrisk ledningsevne. Skiftet mod energieffektive smelteteknologier har yderligere øget efterspørgslen efter lavimpuritet anodematerialer. Store smelterier i Kina, Indien og Golf-landene investerer i moderne elektrolytceller, der er afhængige af pitch coke af ensartet kvalitet for stabil præstation. Denne stærke afhængighed styrker langsigtede forbrugstendenser og skaber stabile indkøbscyklusser, især blandt integrerede metalproducenter. Efterhånden som brugen af let aluminium accelererer i bilkomponenter, drikkedåser og vedvarende infrastruktur, forventes efterspørgslen efter pitch coke at stige parallelt. Fortsat industrialisering i fremvoksende økonomier forstærker denne opadgående tendens.

- For eksempel nåede den globale primære aluminiumproduktion for nylig rekordniveauer, hvor den årlige produktion ramte ~71,2 millioner metriske tons, da smelterier globalt opererede med høje driftshastigheder. Denne produktionsskala intensiverer efterspørgslen efter kvalitetskulstofinput i anodefremstilling.

Vækst i kunstig grafit og specialkulstofmaterialer

Den stigende produktion af kunstige grafitelektroder og højtydende kulstofprodukter driver en betydelig efterspørgsel efter pitchkoks. Kunstig grafit anvendes bredt i elektriske lysbueovne (EAF’er), som udvides på grund af voksende genbrug af skrotstål og dekarboniseringstiltag i stålindustrien. Pitchkoks fungerer som et nøglemateriale, der forbedrer elektrodetæthed, ledningsevne og termisk stabilitet. Udover stålproduktion skaber den hurtige vækst i specialkulstofmaterialer, herunder kulstofkompositter, kulstofbørster, friktionsprodukter og batterikvalitetskulstof, nye muligheder. Elektronik- og energilagringsindustrien adopterer avancerede kulstofkvaliteter for deres høje temperaturbestandighed og mekaniske styrke. Mange producenter skifter til kul- og petroleumsbaseret pitchkoks, fordi det understøtter præcisionsformning og høj strukturel konsistens. Efterhånden som globale investeringer stiger i EV-batterier, halvlederproduktion og avancerede industrielle komponenter, fortsætter specialkulstofanvendelser med at øge efterspørgslen efter høj kvalitet pitchkoks.

- For eksempel oplever det globale marked for grafitelektroder, der bredt produceres fra syntetisk/kunstig grafit ved brug af petroleums- eller pitchkoks som råmateriale, stigende efterspørgsel på grund af den øgede brug af EAF-baseret stålproduktion globalt.

Udvidelse af Anvendelser i Recarburizers og Metallurgiske Additiver

Den voksende brug af recarburizers i stål- og støberivirksomheder øger betydeligt forbruget af pitchkoks. Pitchkoks værdsættes for sit høje kulstofindhold, lave svovlindhold og fremragende opløselighed, hvilket gør det effektivt til at genoprette kulstofniveauer under smeltet metalbehandling. Støberier og metallurgiske anlæg foretrækker pitchkoks frem for traditionelle kulstofadditiver, fordi det giver mere forudsigelige absorptionsrater og forbedrer den metallurgiske kvalitet. Væksten i produktion af duktilt jern, legeret stålproduktion og præcisionsstøbninger har intensiveret efterspørgslen efter højrenhed recarburizers. Øget automatisering og kvalitetskontrol i støberier styrker yderligere dette skift mod konstruerede kulstofadditiver. De automotive, maskin- og tungt udstyr sektorer udvider sig, hvilket øger forbruget af støbte komponenter, der er afhængige af høj kvalitets kulstofinput. Med den industrielle udvikling, der accelererer på tværs af Sydøstasien, Afrika og Latinamerika, fortsætter forbruget af pitch-koks-baserede recarburizers med at stige, hvilket forstærker dets betydning i moderne metallurgiske processer.

Vigtige Tendenser & Muligheder

Fremskridt i Højrenhed Pitchkoks til Batteri- og EV-teknologier

En stor fremvoksende tendens er den stigende brug af højrenhed pitchkoks i lithium-ion-batterier og næste generations energilagringsteknologier. Efterhånden som adoptionen af elektriske køretøjer accelererer, søger batteriproducenter efter avancerede kulstofmaterialer, der forbedrer anode stabilitet, cyklusliv og ledningsevne. Højrenhed pitchkoks tilbyder en stærk mulighed på grund af dets evne til at producere konstrueret kulstof med ensartet mikrostruktur. Virksomheder investerer i rensningsteknologier, såsom avanceret kalcinering og solventekstraktion, for at opgradere pitchkoks til batterikvalitetsmateriale. Udvidelsen af gigafabrikker i Kina, Europa og USA tilføjer stærkt momentum til denne tendens. Batterifirmaer udforsker pitch-afledt kulstof som et konkurrencedygtigt alternativ til syntetisk grafit, især til højtydende anoder. Dette skift skaber en stor mulighed for pitchkoksproducenter til at diversificere ud over traditionelle metallurgiske anvendelser og ind i de hurtigt voksende EV- og energilagringsmarkeder.

- For eksempel har nyere forskning vist, at kulstof afledt af petroleum- eller pitch-baseret koks kan behandles til grafitanodematerialer, der er egnede til lithium-ion-batterier, med kontrolleret karbonisering og grafitisering, hvilket leverer stabil elektrokemisk ydeevne, der kan sammenlignes med syntetisk grafit.

Øgede Investeringer i Kulstofkompositter og Højtydende Materialer

Efterspørgslen efter pitchkoks stiger, da industrier skifter mod letvægts- og højstyrkekulstofkompositter, der anvendes i luftfart, bilindustrien, industrimaskiner og elektronik. Behovet for strukturelle komponenter, der giver varmebestandighed, kemisk stabilitet og reduceret vægt, har accelereret anvendelsen af kulstofbaserede materialer. Pitchkoks fungerer som en vigtig råvare til produktion af kulfibre, kulstofmatrixkompositter og avancerede friktionsmaterialer. Producenter fokuserer på at opgradere kvaliteten af pitchkoks for at opfylde præcise mekaniske og termiske krav. Lande, der investerer i avanceret produktion som Japan, Sydkorea, Tyskland og USA, skaber nye muligheder for specialiserede kulstofapplikationer. Den fortsatte bevægelse mod elektrificering, vedvarende energisystemer og termisk isoleringsteknologier udvider yderligere anvendelsesområdet for pitchkoksbaserede kompositter. Denne trend positionerer pitchkoks som et essentielt råmateriale til højværdige ingeniørapplikationer.

Vigtige Udfordringer

Miljørestriktioner og Emissionskontrolreguleringer

Strenge miljøpolitikker udgør en stor udfordring for pitchkoksmarkedet. Fremstillingsprocesser som destillation, kalcinering og karbonisering udsender partikler, svovloxider og flygtige organiske forbindelser. Regeringer i Nordamerika, Europa og Asien indfører strammere emissionsnormer for kulstofbehandlingsanlæg. Overholdelse kræver dyre investeringer i røggasafsvovling, kulstoffangst, støvkontrolsystemer og energieffektive ovnteknologier. Mindre producenter oplever driftsmæssige belastninger på grund af højere omkostninger til miljøoverholdelse. Derudover skaber offentlig og regulatorisk pres for at reducere afhængigheden af fossile kulstofmaterialer langsigtet usikkerhed. Mange downstream-brugere, især inden for metal- og bilsektorerne, undersøger lavkulstofalternativer, hvilket kan dæmpe efterspørgslen. Disse udviklende reguleringer øger produktionsomkostningerne og begrænser ekspansionen for pitchkoksproducenter.

Volatilitet i Råvaretilgængelighed og Prisudsving

Pitchkoksproduktion afhænger i høj grad af tilgængeligheden af kultjære, petroleumsrester og andre tunge råmaterialer. Prisvolatilitet i disse råvarer udgør en betydelig udfordring for markedets stabilitet. Raffinaderiets driftsrater, ændringer i koksningskapacitet og begrænsninger i kultjæreproduktion påvirker direkte udbuddet af pitchkoks. Uventede forstyrrelser, såsom raffinaderilukninger eller udsving i produktionen af metallurgisk koks, kan udløse forsyningsmangel. Disse forhold fører til inkonsekvente priser og reduceret forudsigelighed for producenter og downstream-industrier. Producenter skal også håndtere variationer i råvarekvalitet, som påvirker konsistensen af det endelige produkt. Da forsyningskæder oplever pres fra geopolitiske spændinger, energimarkedssvingninger og transportflaskehalse, står producenter over for øget indkøbsrisiko. Denne ustabilitet begrænser langsigtet planlægning og påvirker rentabiliteten for pitchkoksproducenter.

Regional Analyse

Nordamerika

Nordamerika havde cirka 22% andel af pitch coke-markedet i 2024, understøttet af stærk efterspørgsel fra aluminiums smelteværker, specialiserede kulstofproducenter og stålgenvindere. USA forblev den primære forbruger på grund af sin store EAF-stålproduktionsbase og voksende investeringer i kulstofkompositter til luftfart og forsvar. Canada bidrog med stabil efterspørgsel fra aluminiumsoperationer og konstruerede kulstofapplikationer. Teknologisk adoption inden for kalcinering og rensning forbedrede produktkvaliteten, mens regionale producenter fokuserede på højværdige kulstofspecialiteter. Dog fortsatte strengere emissionsnormer og højere driftsomkostninger med at forme produktionsstrategier på tværs af regionen.

Europa

Europa tegnede sig for omkring 18% andel i 2024, drevet af stærk efterspørgsel fra specialiserede kulstofproducenter og avancerede materialefabrikanter. Tyskland, Norge og Frankrig forblev nøgleforbrugere på grund af etableret aluminiums smeltning og kulstofkompositproduktion. Regionens fokus på energieffektiv produktion og lavforureningsanodematerialer understøttede moderat vækst. Europæiske politikker, der fremmer genbrug, øgede afhængigheden af EAF-stål, hvilket øgede elektroderelateret forbrug. Dog skabte reduceret tilgængelighed af kul tjære og strenge miljøregler sourcing-udfordringer for regionale processorer. På trods af dette forblev Europa vigtigt for premium kulstofapplikationer brugt i luftfart, industrielt maskineri og højtydende ingeniørarbejde.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede det globale pitch coke-marked med næsten 52% andel i 2024, forankret af massiv forbrug fra Kina, Indien, Sydkorea og Japan. Kina førte an på grund af omfattende aluminiums smeltningskapacitet og stærk efterspørgsel efter anode-grade coke i elektrolytiske operationer. Indien viste hurtig vækst inden for stålproduktion, støberirekarburatorer og kulstofadditivapplikationer. Udvidelse af EV-batteriproduktion og øgede investeringer i specialiserede kulstofmaterialer understøttede regional efterspørgsel. Asien-Stillehavsområdet nød også godt af konkurrencedygtige produktionsomkostninger, integrerede forsyningskæder og rigelig tilgængelighed af råmaterialer. Denne kombination positionerede regionen som det centrale knudepunkt for både volumenproduktion og slutbrugsindustrier.

Latinamerika

Latinamerika fangede tæt på 5% andel af pitch coke-markedet i 2024, drevet hovedsageligt af Brasiliens aluminium- og stålindustrier. Brasiliens robuste primære aluminiumsproduktion og ekspanderende EAF-stålproduktion understøttede stabil efterspørgsel efter anodematerialer og rekarburatorer. Mexico bidrog med yderligere forbrug fra bilstøbninger og metallurgiske applikationer. Regionale investeringer i minedrift, metalraffinering og industrielle komponenter øgede adoptionen af konstruerede kulstofprodukter. Dog skabte begrænset lokal pitch coke-produktion og afhængighed af importerede råmaterialer forsyningsbegrænsninger. På trods af disse udfordringer fortsatte Latinamerika med at vinde indpas, da metalforarbejdningsaktiviteter ekspanderede på tværs af regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde næsten 3% andel i 2024, understøttet af aluminiums smeltningsknudepunkter i UAE, Bahrain og Saudi-Arabien. Disse lande investerede kraftigt i moderne elektrolytiske celler, som er afhængige af konsistent kvalitet pitch coke til anodeproduktion. Sydafrika tilføjede efterspørgsel efter metallurgiske applikationer og specialiserede kulstofanvendelser i mineudstyr og ildfaste materialer. Adgang til konkurrencedygtige energipriser og storskala smeltningsfaciliteter øgede materialeforbruget. Dog forblev regionen afhængig af importeret pitch coke på grund af begrænset produktionskapacitet. Løbende industrialisering og udvidelse af metalsektoren forventes at styrke den langsigtede efterspørgsel.

Markedssegmenteringer:

Efter type

- Brændstofkvalitet Pet Coke

- Anden kvalitet Pet Coke

Efter anvendelse

- Aluminium Elektrode Materiale

- Carbon Specialiteter Materiale

Efter Slutanvendelse

- Aluminium Anode

- Kunstig Grafit Elektrode

- Rekarburator

- Carbon Specialitet

- Carbon Additiv

- Antifriktionsmiddel

- Flammehæmmende

- Refraktorer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i pitch coke-markedet omfatter en blanding af globale carbonproducenter, specialmaterialeproducenter og integrerede kemiske virksomheder, der fokuserer på højrenheds-carbonløsninger. Førende aktører som Mitsubishi Chemical, Shamokin Carbons, Bilbaina de Alquitranes, DONGSUNG CORPORATION, Tianjin Yunhai Carbon Element Products, Sojitz JECT Corporation, Ukrgraphit, RESORBENT S.R.O., SUMMIT CRM Limited og Rain Carbon Inc. konkurrerer gennem fremskridt inden for kalcineringsteknologi, opgraderet pitch-rensning og forbedret kontrol af svovl- og flygtigt indhold. Mange virksomheder udvider produktionskapaciteten for at imødekomme efterspørgslen fra aluminiums-smeltning, kunstig grafit og carbon specialiteter. Strategiske forsyningsaftaler med smelteværker og elektrodeproducenter styrker markedspositioneringen, mens geografisk ekspansion på tværs af Asien og Stillehavet og Mellemøsten hjælper med at reducere råvare-risikoen. Virksomheder investerer i stigende grad i F&U for special-grade pitch coke rettet mod EV-batterier, rumfartskompositter og højtydende carbonmaterialer. Bæredygtighedspres opfordrer også producenter til at implementere emissionskontrolsystemer og energieffektive produktionslinjer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Mitsubishi Chemical

- Shamokin Carbons

- Bilbaina de Alquitranes, S.A

- DONGSUNG CORPORATION

- Tianjin Yunhai Carbon Element Products Co., Ltd.

- Sojitz JECT Corporation

- Ukrgraphit

- RESORBENT S.R.O.

- SUMMIT CRM Limited

- Rain Carbon Inc.

Seneste udviklinger

- I oktober 2025 rapporterede moderselskabet til DONGSUNG CORPORATION, Dongsung Chemical, færdiggørelsen af udvidelsen af sin organisk-peroxid produktionslinje på sin Yeosu-fabrik og påbegyndelsen af fuldskala drift.

- I 2025 profilerede en global pitch coke-rapport RESORBENT SRO’s kapacitet, produktion og vækst. Undersøgelsen bekræftede RESORBENT som en nøgleleverandør i opdaterede konkurrencebenchmarks for pitch coke-markedet.

- I januar 2025 annoncerede Rain Carbon et nyt kulstjære pitch-anlæg i Andhra Pradesh. Anlægget vil behandle, blande og opgradere pitch til højkvalitets kulstofprodukter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på type, anvendelse, slutbrug og geografi. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen vil stige, når aluminiumssmeltningskapaciteten udvides i Asien og Mellemøsten.

- Højren pitch coke vil få fodfæste på grund af stigende produktion af kunstig grafit.

- Batteri- og EV-industrierne vil udforske pitch-afledt kulstof til avancerede anodematerialer.

- Kulstofkompositanvendelser vil skabe nye muligheder i luftfarts- og bilsektorerne.

- Producenter vil investere i renere kalcineringssystemer for at opfylde strenge emissionsnormer.

- Forsyningskædeintegration vil styrkes, da virksomheder sikrer langsigtede råstofkontrakter.

- Specialkulstofkvaliteter vil se højere adoption i elektronik- og højtemperaturindustrier.

- Teknologiske opgraderinger vil forbedre pitch-renhed og reducere svovlindhold.

- Efterspørgslen efter recarburizer vil stige, da støberier skifter mod høj-effektivitet kulstofadditiver.

- Asien-Stillehavsområdet vil forblive det dominerende vækstcenter på grund af store slutbrugsindustrier.