Markedsoversigt

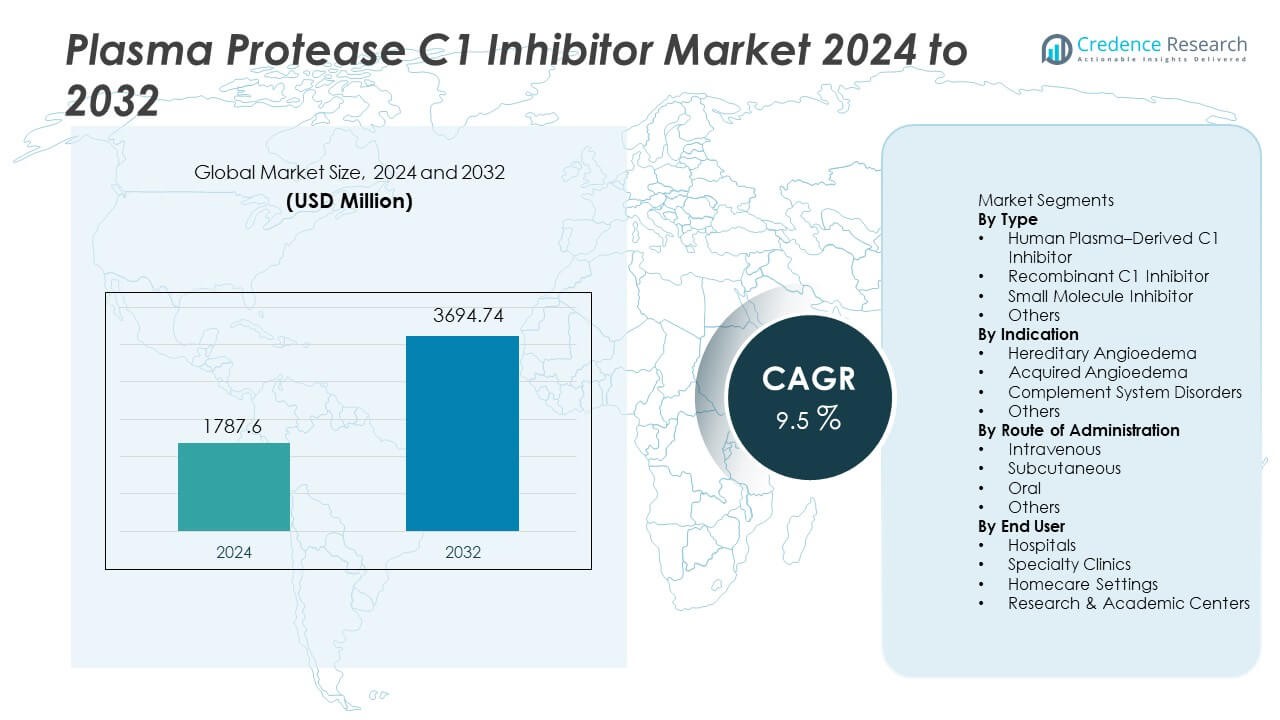

Plasma Protease C1 Inhibitor-markedet blev vurderet til USD 1.787,6 millioner i 2024 og forventes at nå USD 3.694,74 millioner i 2032, med en CAGR på 9,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Plasma Protease C1 Inhibitor-markedsstørrelse 2024 |

USD 1.787,6 millioner |

| Plasma Protease C1 Inhibitor-marked, CAGR |

9,5% |

| Plasma Protease C1 Inhibitor-markedsstørrelse 2032 |

USD 3.694,74 millioner |

De største aktører på Plasma Protease C1 Inhibitor-markedet inkluderer Takeda Pharmaceutical, CSL Behring, Grifols, Pharming Group, Sanquin, BioCryst Pharmaceuticals, Octapharma, LFB Group, Kedrion Biopharma og Biotest AG. Disse virksomheder styrker deres position gennem udvidelse af plasma-afledt kapacitet, udvikling af rekombinante formuleringer og investering i forebyggende og hjemmebaseret terapi for hereditært angioødem. Nordamerika forbliver den førende region med en andel på 47%, drevet af stærke diagnoserater, gunstig refusion og avanceret infrastruktur for sjældne sygdomme. Europa følger med en andel på 32%, understøttet af etablerede kliniske retningslinjer og udbredt brug af forebyggende terapi, mens Asien og Stillehavsområdet har en andel på 15% med voksende specialpleje og dækning af sjældne sygdomme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Plasma Protease C1 Inhibitor-markedet nåede USD 1.787,6 millioner i 2024 og vil nå USD 3.694,74 millioner i 2032 med en CAGR på 9,5% i prognoseperioden.

- Øget diagnose af hereditært angioødem driver markedsudvidelsen, med humant plasma-afledte C1-inhibitorer, der har en andel på 57% på grund af etableret klinisk effektivitet og stærk lægepræference på tværs af større sundhedssystemer.

- Markedstendenser fokuserer på rekombinant udvikling, langtidsvirkende formuleringer og hjemmebaseret administration understøttet af subkutan levering og forebyggende behandlingsstrategier, der reducerer behovet for akut pleje.

- Konkurrenceaktivitet centrerer sig om udvidet plasmakapacitet, klinisk forskning for bredere immunologiske indikationer og samarbejde med specialapoteker, mens begrænset patientpopulation og høje behandlingsomkostninger forbliver store begrænsninger i udviklingsmarkeder.

- Nordamerika leder den regionale efterspørgsel med en andel på 47%, efterfulgt af Europa med 32% og Asien og Stillehavsområdet med 15%, understøttet af stærke diagnoserater, programmer for sjældne sygdomme og forbedret adgang til forebyggende terapi i nye sundhedssystemer.

Markedssegmenteringsanalyse:

Efter type

Humant plasma-afledt C1-inhibitor leder dette segment med en andel på 57%, drevet af etableret klinisk effekt i arveligt og erhvervet angioødem og konsekvente regulatoriske godkendelser på tværs af større markeder. Hospitaler og specialiserede infusionscentre fortsætter med at foretrække plasma-baserede terapier på grund af langvarig klinisk brug og stærk lægepræference. Rekombinante produkter vokser gennem øget opmærksomhed på virussikkerhed og forbedret forsyningspålidelighed, mens små molekylehæmmere forbliver i udviklingsstadier, der sigter mod modulation af komplementsystemet. Stigende globale diagnosefrekvenser og udvidede behandlingsretningslinjer opretholder stærk efterspørgsel efter plasmaoprindelse C1-inhibitorer i mange sundhedssystemer.

- For eksempel indsamlede Takeda Pharmaceutical patientdata og rapporterede sikkerhedsinformation til regulerende myndigheder under sine programmer for sin plasma-afledte C1-esterasehæmmer, Cinryze, mens Pharming Group dokumenterede sin forsyning af sin rekombinante C1-inhibitor, Ruconest, understøttet af produktionskapacitet.

Efter Indikation

Arveligt angioødem tegner sig for en andel på 68%, understøttet af højere diagnosefrekvenser, genetisk testning adoption og forbedret sygdomsbevidsthed blandt allergologer og immunologer. Patienter kræver behovsbaseret og forebyggende behandling for at kontrollere livstruende angioødemangreb. Erhvervet angioødem følger på grund af øget screening for komplementmangel hos ældre patienter og autoimmune tilstande. Komplementsystemlidelser skaber nye terapeutiske muligheder, efterhånden som klinisk forskning udvider indikationer. Stigende identifikation af arvelige tilfælde i udviklingsregioner styrker markedsvæksten for C1-inhibitorer på tværs af hospitaler og specialiserede plejemiljøer.

- For eksempel rapporterede BioCryst Pharmaceuticals betydelige patientoplevelsesdata for sit profylaktiske middel Orladeyo, inklusive dokumenteret reduktion i HAE-angrebsfrekvens på tværs af behandlede populationer verificeret under FDA-godkendt post-marketing overvågning.

Efter Administrationsvej

Intravenøs administration har en andel på 63%, understøttet af etablerede hospitalsprotokoller og konsekvent dosering under akutte arvelige angioødemangreb. IV-levering forbliver standardpleje i akut- og indlæggelsesmiljøer på grund af hurtig virkning og klinisk fortrolighed. Subkutane formuleringer vinder indpas i langtidsprofylakse og hjemmebaseret terapi, der reducerer hospitalsafhængighed og forbedrer patientkomfort. Orale kandidater er stadig under udvikling med betydeligt kommercielt potentiale for kronisk håndtering. Øget fokus på hjemmeplejemiljøer og forebyggende behandling udvider interessen for subkutan administration på tværs af mange markeder.

Vigtige Vækstdrivere

Stigende Diagnose af Arveligt Angioødem

Stigende global diagnose af arveligt angioødem understøtter stærk klinisk efterspørgsel efter C1-inhibitorer. Øget adgang til genetisk testning muliggør tidligere identifikation af komplementmangel og hjælper læger med at implementere forebyggende behandlingsstrategier. Forbedret bevidsthed blandt allergologer, immunologer og akutteam styrker adoption i udviklede sundhedssystemer. Nationale patientregistre og sjældne sygdomsprogrammer forbedrer overvågning og behandlingsberettigelse. Disse faktorer understøtter stabil vækst af plasma-afledte og rekombinante produkter i både akut angrebshåndtering og langtidsprofylakse.

- For eksempel indskrev Pharming Group patienter med genetisk bekræftet hereditært angioødem (HAE) i sine kliniske og virkelige Ruconest-programmer og udnyttede disse data som en del af sine regulatoriske indsendelser.

Udvidelse af Profylaktisk Behandling og Hjemmeplejeanvendelse

Adoptionen af forebyggende terapi stiger, da kliniske retningslinjer opfordrer til langvarig profylakse for at reducere anfaldsfrekvensen og hospitalsbesøg hos patienter med hereditært angioødem. Subkutan levering understøtter hjemmebaseret administration, der reducerer brugen af akutpleje. Patientpræference for selvinjektion og forbedret behandlingsbekvemmelighed øger efterspørgslen efter næste generations C1-hæmmere. Betalersupport til forebyggelse i stedet for akut behandling forbedrer godtgørelsesaccepten. Vækst i hjemmeinfusionstjenester og kroniske plejeprogrammer fremmer bredere adoption af subkutane formuleringer.

- For eksempel har virksomheder generelt dokumenteret administrationer af C1-esterasehæmmere gennem både intravenøse og subkutane ruter i kliniske studier og post-marketing overvågningsprogrammer.

Voksende Klinisk Brug i Erhvervede og Komplementære Forstyrrelser

Den stigende forekomst af erhvervet angioødem og komplement-medierede tilstande udvider klinisk brug ud over hereditære tilfælde. Aldrende befolkninger og autoimmune lidelser øger komplementinvolvering, der drager fordel af målrettet hæmning. Off-label evaluering fortsætter i inflammatoriske og immunologiske veje forbundet med komplementaktivering. Kliniske studier udforsker bredere indikationer, der styrker langvarig adoption på tværs af special- og forskningsmiljøer. Efterhånden som klinisk evidens øges, opnår C1-hæmmere terapeutisk relevans i komplekse immunsygdomme uden for hereditær sygdomshåndtering.

Vigtige Tendenser og Muligheder

Udvikling af Rekombinante og Langtidsvirkende Formuleringer

Rekombinante C1-hæmmere vækker interesse på grund af forbedret virussikkerhed og reduceret afhængighed af plasmadonation. Langtidsvirkende formuleringer sigter mod udvidet sygdomskontrol og færre doseringsbegivenheder for at forbedre livskvaliteten. Forskning fokuserer på at reducere immunogenicitet samtidig med at forbedre farmakokinetik. Disse udviklinger understøtter bredere adoption i både forebyggelse og akutpleje, især i udviklede markeder med stærk bioteknologisk infrastruktur.

- For eksempel evaluerer Sanofi sin næste generations C1-hæmmer, riliprubart, i flere igangværende kliniske forsøg for tilstande som kronisk inflammatorisk demyeliniserende polyneuropati (CIDP).

Vækst i Hjemmepleje og Selvadministrationsmodeller

Patienter foretrækker i stigende grad hjemmebaseret terapi understøttet af subkutan levering og forenklede doseringsenheder. Selvadministration reducerer akutbesøg og forbedrer anfaldskontrol. Hjemmeplejeadoption stemmer overens med betalers mål om lavere sundhedsudnyttelse og forbedret livskvalitet. Producenter udvikler brugsklare formuleringer og nemme injektionssystemer, der understøtter langvarig behandlingsadhærens.

- For eksempel registrerede CSL Behring udbredt hjemmebaseret selvadministration af sin subkutane C1-esterasehæmmer Haegarda i dokumenteret virkelighedsbrug, mens Takeda Pharmaceutical rapporterede mange patienter trænet til hjemme-dosering gennem specialsygeplejeprogrammer verificeret i Nordamerika og Europa.

Vigtige Udfordringer

Begrænset Patientpopulation og Høje Behandlingsomkostninger

Hereditært angioødem forbliver en sjælden sygdom, hvilket begrænser markedsvolumen og gør prissætning følsom over for godtgørelse. Høje behandlingsomkostninger udgør barrierer i udviklingsregioner med begrænset forsikringsdækning. Betalere vurderer langsigtet omkostningseffektivitet, før de godkender forebyggende terapi. Begrænset bevidsthed og diagnostiske udfordringer begrænser også patientidentifikation.

Afhængighed af Plasmaindsamling og Regulatorisk Kompleksitet

Plasmaderiverede produkter afhænger af donorernes tilgængelighed og strenge krav til virusscreening. Fremstillingsprocesserne kræver kompleks oprensning, overholdelse af regler og lange godkendelsestider. Disse faktorer øger de samlede omkostninger og gør forsyningen følsom over for donorudsving. Rekombinante løsninger sigter mod at reducere plasmaafhængigheden, men kræver betydelige investeringer i udvikling og regulatorisk validering.

Regional Analyse

Nordamerika

Nordamerika har en andel på 47%, understøttet af høje diagnosegrader af hereditært angioødem, stærk lægebevidsthed og bred refusion for forebyggende terapi. USA fører i brugen på grund af avancerede specialinfusionstjenester og bred tilgængelighed af plasmaderiverede og rekombinante C1-hæmmere. Subkutane formuleringer vinder hurtigt indpas i hjemmeplejeprogrammer, der reducerer behovet for akut behandling. Løbende kliniske forsøg og udvidelse af specialapotekstjenester opmuntrer til langsigtet terapiadoption. Veludviklede netværk for sjældne sygdomme og patientfortalergrupper støtter behandlingsadgang på tværs af større sundhedssystemer i regionen.

Europa

Europa tegner sig for en andel på 32%, drevet af etablerede kliniske retningslinjer for hereditært angioødem og udbredt anvendelse af forebyggende terapi. Lande som Tyskland, Frankrig, Italien og Storbritannien opretholder stærk adgang til plasmaderiverede og rekombinante C1-hæmmere gennem refusionsstøtte. Øget sygdomsbevidsthed og genetisk screening forbedrer tidligere diagnose og henvisning til specialister. Regulatorisk fokus på behandling af sjældne sygdomme understøtter vedvarende efterspørgsel på tværs af hospitaler og specialklinikker. Patientregistre og koordinerede plejeprogrammer styrker adgang og langsigtet behandlingsadhærens på tværs af større europæiske markeder.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 15%, understøttet af stigende diagnose af hereditært angioødem og forbedret adgang til specialpleje i Japan, Sydkorea og Australien. Kina og Indien udvider gradvist dækningen af sjældne sygdomme og genetisk testning, selvom adgangen varierer efter region. Fremvoksende plasmatilførsel og udvidede kliniske kapaciteter forbedrer behandlingsmulighederne. Bevidsthedskampagner og lægeuddannelse understøtter efterspørgselsvækst for C1-hæmmere. Øget investering i bioteknologi og sundhedsinfrastruktur styrker langsigtet adoption på tværs af udvalgte markeder, der udvider kapaciteten til behandling af sjældne sygdomme.

Latinamerika

Latinamerika repræsenterer en andel på 4%, drevet af gradvis forbedring i diagnose og behandlingsmuligheder for sjældne sygdomme i Brasilien, Mexico og Argentina. Hospitaler er afhængige af importerede C1-hæmmere på grund af begrænset kapacitet til plasmafraktionering og højere omkostningsbarrierer. Specialadgang forbliver koncentreret i større bycentre med avancerede immunologitjenester. Regeringer udvider refusionsrammerne for sjældne sygdomme, hvilket forbedrer patientadgang på udvalgte markeder. Langsigtet adoption afhænger af investeringer i diagnostisk og klinisk kapacitet.

Mellemøsten og Afrika

Mellemøsten og Afrika har en andel på 2%, understøttet af forbedret behandlingsmuligheder i Golf-landene med avanceret specialplejeinfrastruktur. Importafhængigheden forbliver høj på tværs af de fleste markeder på grund af begrænset plasmaindsamling og lokaliseret produktion. Diagnostisk bevidsthed forbliver lav i mange afrikanske lande, hvilket begrænser patientidentifikation. Gradvis udvikling af programmer for sjældne sygdomme og samarbejde med internationale leverandører understøtter selektiv adoption på tværs af større hospitaler og specialcentre.

Markedssegmenteringer:

Efter Type

- Humant plasmaafledt C1-hæmmer

- Rekombinant C1-hæmmer

- Små molekylehæmmer

- Andre

Efter indikation

- Arveligt angioødem

- Erhvervet angioødem

- Komplementsystemforstyrrelser

- Andre

Efter administrationsvej

- Intravenøs

- Subkutan

- Oral

- Andre

Efter slutbruger

- Hospitaler

- Specialklinikker

- Hjemmeplejeindstillinger

- Forsknings- & akademiske centre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for plasma-protease C1-hæmmer omfatter førende virksomheder som Takeda Pharmaceutical, CSL Behring, Grifols, Pharming Group, Sanquin, BioCryst Pharmaceuticals, Octapharma, LFB Group, Kedrion Biopharma og Biotest AG. Store aktører fokuserer på at udvide kapaciteten for plasmaafledt produktion, forbedre oprensningsprocesser og udvikle rekombinante alternativer, der styrker forsyningssikkerheden og virussikkerheden. Virksomheder investerer i klinisk forskning for at udvide terapeutiske indikationer ud over arveligt angioødem, med fokus på erhvervede komplementforstyrrelser og immunologiske veje. Subkutane og langtidsvirkende formuleringer forbliver et strategisk fokus for at støtte forebyggende terapi og hjemmeadministration, reducere akutte besøg og forbedre patientresultater. Mange aktører udvider partnerskaber med specialapoteker og centre for sjældne sygdomme for at øge behandlingsadgangen i udviklede markeder. Regulatorisk fokus på avancerede biologiske lægemidler og refusion for sjældne sygdomme fortsætter med at forme produktgodkendelser og regionale ekspansionsstrategier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Takeda Pharmaceutical

- CSL Behring

- Grifols

- Pharming Group

- Sanquin

- BioCryst Pharmaceuticals

- Octapharma

- LFB Group

- Kedrion Biopharma

- Biotest AG

Seneste Udviklinger

- I maj 2024 planlægger KalVista Pharmaceuticals strategiske initiativer for regnskabsåret 2025 med fokus på sebetralstat, deres orale plasma kallikrein hæmmer for HAE.

- I maj 2023 annoncerede BioCryst Pharmaceuticals markedsføringsgodkendelsen af deres ORLADEYO (berotralstat), en oral behandling for HAE-angreb hos patienter på 12 år og derover, af det chilenske folkesundhedsinstitut (ISP).

- I februar 2023 modtog Takedas TAKHZYRO FDA-godkendelse til profylaktisk behandling af hereditært angioødem (HAE) hos pædiatriske patienter i alderen 2 til <12 år, hvilket fylder et kritisk hul for børn i alderen 2 til <6, der tidligere manglede godkendte muligheder.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på type, indikation, administrationsvej, slutbruger og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Fremtidig efterspørgsel vil stige, da diagnosen af hereditært angioødem fortsætter med at øges.

- Brugen af forebyggende terapi vil udvide sig i den langsigtede håndtering af hereditært angioødem.

- Subkutan levering vil få bredere anvendelse i hjemmeplejeindstillinger.

- Rekombinante formuleringer vil vokse på grund af forbedret sikkerhed og forsyning.

- Langtidsvirkende terapier vil reducere doseringsfrekvensen og forbedre bekvemmeligheden.

- Klinisk forskning vil udvide behandlingen til erhvervede og komplementære lidelser.

- Refusion for sjældne sygdomme vil forbedre adgangen i udviklede sundhedssystemer.

- Adoption af genetisk testning vil støtte tidligere identifikation af egnede patienter.

- Fremvoksende markeder vil gradvist udvide specialpleje og diagnosekapacitet.

- Konkurrence blandt plasma-afledte og rekombinante produkter vil styrke innovation.