Markedsoversigt

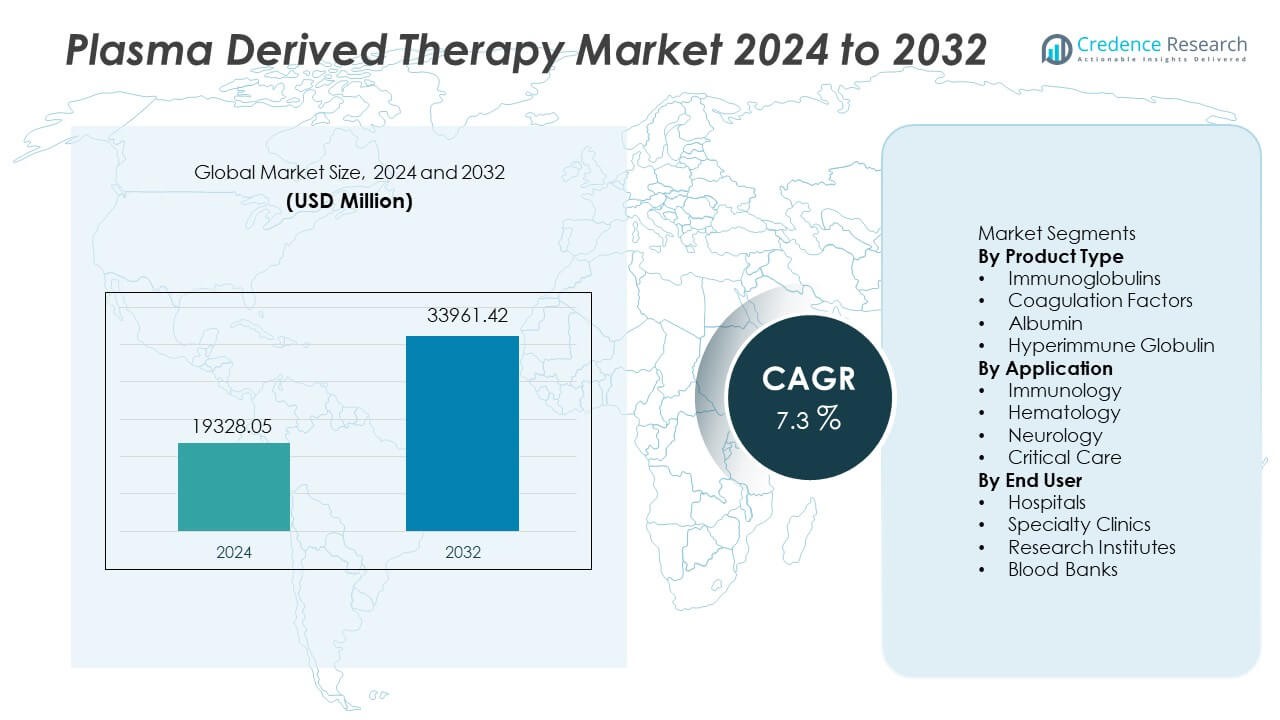

Markedet for plasmaafledt terapi blev vurderet til USD 19.328,05 millioner i 2024 og forventes at nå USD 33.961,42 millioner i 2032, med en CAGR på 7,3 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på markedet for plasmaafledt terapi 2024 |

USD 19.328,05 Millioner |

| Markedet for plasmaafledt terapi, CAGR |

7,3% |

| Størrelse på markedet for plasmaafledt terapi 2032 |

USD 33.961,42 Millioner |

Topaktører på markedet for plasmaafledt terapi inkluderer CSL Behring, Grifols, Takeda Pharmaceutical, Octapharma, Kedrion Biopharma, Bio Products Laboratory, China Biologic Products, LFB Group, Biotest AG og Sanquin. Disse virksomheder styrker deres position gennem udvidelse af plasmasamling, forbedrede fraktioneringsprocesser og målrettede terapier til immundefekt, hæmofili og kritisk plejeapplikationer. Nordamerika forbliver den dominerende region med en andel på 41 %, understøttet af avancerede plasmasamlingsnetværk og stærk forsikringsdækning for immunoglobulin-terapier. Europa følger med en andel på 29 %, drevet af høj behandlingsadoption for immun- og hæmatologiske lidelser, mens Asien og Stillehavsområdet fortsætter med at vokse hurtigt gennem udvidet adgang til sundhedspleje og stigende diagnosegrader.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for plasmaafledt terapi nåede USD 19.328,05 millioner i 2024 og vil nå USD 33.961,42 millioner i 2032 med en CAGR på 7,3 % i prognoseperioden.

- Stærk efterspørgsel efter immunoglobuliner driver markedsudvidelse, da produkttypen har en andel på 48 %, understøttet af stigende autoimmune lidelser, forbedret diagnostik og højere ordinationsrater på hospitaler og specialiserede infusionscentre.

- Markedstendenser inkluderer investering i avanceret plasmafraktionering, højrenhedsformuleringer og udvidede donorprogrammer, der forbedrer forsyning, sikkerhed og klinisk ydeevne inden for immunologi og hæmatologisk pleje.

- Konkurrenceaktivitet fokuserer på udvidelse af plasmasamlingsnetværk, overholdelse af regler, viralinaktiveringssystemer og nye behandlingsindikationer, mens begrænset donortilgængelighed og høje produktionsomkostninger forbliver store begrænsninger for udbydere af plasmaafledt terapi.

- Nordamerika leder den regionale efterspørgsel med en andel på 41 %, efterfulgt af Europa med 29 % og Asien og Stillehavsområdet med 21 %, understøttet af udvidet brug i kritisk pleje, stærk godtgørelse og stigende diagnose af immundefekt tilfælde.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Produkttype

Immunoglobuliner leder dette segment med en andel på 48%, drevet af stærk efterspørgsel efter behandling af primære immundefektsygdomme og autoimmune sygdomme på tværs af store sundhedssystemer. Den stigende udbredelse af immunrelaterede tilstande og større bevidsthed om antistofbaserede terapier understøtter hurtig optagelse på udviklede markeder. Koagulationsfaktorer følger på grund af den voksende hæmofilipatientgruppe og forbedret adgang til erstatningsterapier. Albuminbrug udvides i leverlidelser og chokhåndtering, mens hyperimmun globulin vinder indpas i sjældne infektioner og post-eksponeringsmiljøer. Fremskridt inden for plasmafraktionering fortsætter med at styrke produktionskapaciteten og forbedre tilgængeligheden på regulerede markeder.

- For eksempel rapporterede Takeda om opskalering af Gammagard Liquid produktionskapacitet til 7 millioner gram årligt på sine amerikanske plasmasites og udvidede plasmainsamlingen til mere end 200 centre verden over.

Efter Anvendelse

Immunologi dominerer dette segment med en andel på 51%, understøttet af øget diagnose af immundefekter og stigende receptfrekvenser for autoimmune behandlingsprotokoller. Hæmatologi drager fordel af rutinemæssig brug af koagulationsfaktorer til arvelige blødningsforstyrrelser og kirurgisk kontrol. Neurologi oplever stigende brug af IVIG i neuromuskulære og inflammatoriske neuropatier, hvor antistofmodulation giver klinisk fordel. Kritisk pleje er afhængig af albumin til chok-, forbrændings- og traumahåndtering. Efterspørgslen stiger, da terapeutiske retningslinjer udvider kliniske indikationer for immunoglobulin- og koagulationsbaserede terapier på tværs af hospitaler og specialplejeudbydere i mange regioner.

- For eksempel registrerede Octapharma brugen af Octagam til kronisk inflammatorisk demyeliniserende polyneuropati i et stort antal lande verden over efter sin regulatoriske udvidelse i Europa.

Efter Slutbruger

Hospitaler tegner sig for en andel på 55%, drevet af bred adoption af plasmaafledte terapier i kritiske plejeenheder, hæmatologiafdelinger og immunsygdomsbehandlingscentre. Store offentlige og private hospitaler håndterer komplekse immunologi- og hæmofilipatienter, der kræver rutinemæssig infusionsstøtte og tæt klinisk overvågning. Specialklinikker følger på grund af øget ambulant levering af immunoglobulin til kroniske autoimmune tilfælde. Forskningsinstitutter bidrager til udvikling og evaluering af næste generations plasmaderivater, der retter sig mod nye indikationer. Blodbanker understøtter plasmainsamling og forsyningskæde, hvilket muliggør højere gennemstrømning under regulerede kvalitetsstandarder. Øget terapiopmærksomhed udvider behandlingsadgangen på tværs af udviklede sundhedsnetværk.

Vigtige Vækstdrivere

Stigende Udbredelse af Immun- og Autoimmune Sygdomme

Den globale forekomst af immundefekt- og autoimmune sygdomme fortsætter med at stige, hvilket skaber vedvarende efterspørgsel efter plasmaafledte immunoglobuliner. Forbedret diagnostik og bevidsthed muliggør tidlig påvisning af immundysfunktion i mange sundhedssystemer. Kliniske retningslinjer understøtter brugen af immunoglobulin i primær immundefekt, kroniske inflammatoriske neuropatier og autoimmune blodpladeforstyrrelser. Stigende adoption i pædiatrisk og geriatri pleje udvider terapeutiske volumener. Sundhedsudbydere investerer i infusionsservices, der forbedrer behandlingsadgangen. Disse faktorer styrker markedsvæksten på tværs af udviklede og nye regioner med udvidet specialpleje.

- For eksempel udvidede CSL Behring Hizentra doseringsmuligheder ved at tilbyde forskellige forfyldte sprøjtetyper til at understøtte individer med kronisk inflammatorisk demyeliniserende polyneuropati og primær immundefekt.

Øget Efterspørgsel efter Koagulations- og Hæmofiliaterapier

Hæmofili og sjældne blødningsforstyrrelser kræver rutinemæssige faktor-erstatningsterapier afledt fra menneskeplasma. Udvidet nyfødtscreening forbedrer tidlig diagnose og langsigtet klinisk håndtering. Øget brug af koagulationsfaktorer under større operationer understøtter adoption på hospitaler. Avancerede plasmafraktioneringsteknologier forbedrer sikkerhedsprofiler og viralinaktiveringsstandarder. Patientadgangsprogrammer og forbedret refusion understøtter bredere tilgængelighed af koagulationsterapier. Disse foranstaltninger driver efterspørgslen på tværs af udviklede sundhedsnetværk, især hvor arvelige blødningsforstyrrelser har højere klinisk opfølgning.

- For eksempel driver Kedrion Biopharma et globalt produktionsnetværk med flere plasmafraktioneringsfaciliteter, der producerer en række terapier, inklusive behandlinger for koagulationsforstyrrelser, immundefekter og andre tilstande.

Vækst i Kritisk Pleje og Kirurgiske Anvendelser

Øget brug af albumin og hyperimmun globulin i kritisk pleje understøtter stærk adoption på tværs af hospitaler. Albumin spiller en vital rolle i behandling af chok, traumer, forbrændinger og leversvigt, som forbliver almindelige i mange regioner. Kirurgiske genopretningsprotokoller bruger plasmaderivater til volumenudskiftning og immunmodulation. Investering i hospitalernes intensivafdelinger øger efterspørgslen efter plasmaprodukter brugt i akutmedicin. Disse terapier understøtter patientstabilisering og forbedrer genopretningsresultater. Udvidet klinisk forskning opmuntrer til nye indikationer, der styrker markedsrelevansen i akutpleje og multispecialiserede hospitaler.

Vigtige Tendenser og Muligheder

Skift Mod Højrenhed og Forbedrede Fraktioneringsteknologier

Producenter investerer i oprensning, viralinaktivering og kromatografiske teknikker, der forbedrer produktsikkerhed og klinisk ydeevne. Højrenheds-immunoglobulin og albuminprodukter reducerer risikoen for kontaminering og hypersensitivitet. Efterspørgslen vokser efter teknologier, der muliggør bedre separationsudbytter og stabil forsyning gennem avanceret fraktionering. Disse forbedringer udvider produktets tilgængelighed for voksende immun- og hæmatologiske tilstande. Leverandører fokuserer på regulatorisk overholdelse, der understøtter kommerciel ekspansion på tværs af globale markeder.

- For eksempel driver Grifols en fraktioneringsplatform i Barcelona-området designet til at behandle et betydeligt volumen plasma hvert år, anvendende en valideret flertrins oprensningsproces, inklusive kromatografitrin, for IVIG.

Udvidelse af Plasmaindsamlingsnetværk og Donorprogrammer

Øgede plasmaindsamlingscentre og donorrekrutteringsprogrammer forbedrer forsyningssikkerheden for producenter. Regioner med stærk donorinfrastruktur understøtter stabil volumen vækst for immunoglobulin- og koagulationsfaktorproduktion. Folkesundhedsinitiativer opmuntrer til frivillig donation og øger plasma tilgængelighed til fremstilling. Denne tendens understøtter langsigtet bæredygtighed af plasmaafledte terapier, da efterspørgslen stiger globalt. Virksomheder investerer i donorscreening og avanceret indsamlingsteknologi for at sikre sikkerhed og høj kvalitet i behandlingen.

- For eksempel driver Biotest AG donorcentre på tværs af Tyskland og Ungarn, der tilsammen indsamler mere end 450.000 liter kildeplasma årligt til IVIG og koagulationsprodukter.

Vigtige Udfordringer

Begrænset Plasmatilførsel og Afhængighed af Donortilgængelighed

Plasmaprodukter er stærkt afhængige af tilgængeligheden af menneskelige donorer, hvilket gør forsyningskæden følsom over for donorers deltagelse, regulering og folkesundhedsrestriktioner. Sæsonbestemte sygdomsudbrud eller pandemiske forhold kan forstyrre donationscyklusser. Begrænset tilgængelighed øger omkostningerne og skaber forsyningsbegrænsninger for immunoglobulin og koagulationsprodukter med høj efterspørgsel. Producenter står over for udfordringer med at skalere produktionen uden tilstrækkelige donorgrupper.

Strengt Reguleringsramme og Høje Produktionsomkostninger

Plasmafraktionering kræver komplekse oprensnings- og virusinaktiveringsprocesser, der øger produktionsomkostningerne. Reguleringsveje kræver streng overholdelse, sikkerhedsvalidering og omfattende kvalitetsstandarder til klinisk brug. Disse krav forlænger godkendelsestidslinjer og øger driftsomkostningerne. Mindre producenter har svært ved at komme ind på markedet på grund af høje kapitalbehov og reguleringsinvesteringer.

Regional Analyse

Nordamerika

Nordamerika har en andel på 41%, understøttet af stærk plasmainsamlingsinfrastruktur og høj behandlingsadoption for immundefekt, hæmofili og autoimmune lidelser. USA fører i brugen på grund af avancerede specialinfusionstjenester og bred refusionsdækning. Store plasmainsamlingsnetværk sikrer forsyningsstabilitet for fraktioneringsselskaber, der opererer globalt. Hospitaler og specialklinikker er afhængige af immunoglobuliner og koagulationsfaktorer til rutinemæssig patienthåndtering. Canada og USA fortsætter med at udvide kritisk plejeanvendelse af albumin og hyperimmune produkter. Stærke kliniske retningslinjer og avancerede reguleringsrammer understøtter langsigtet forbrug på tværs af store sundhedssystemer.

Europa

Europa tegner sig for en andel på 29%, drevet af stærke sundhedssystemer i Tyskland, Frankrig, Italien og Storbritannien. Høj behandlingsadoption for kroniske immunsygdomme og sjældne blødningssygdomme driver vedvarende efterspørgsel efter immunoglobuliner og koagulationsfaktorer. Folkesundhedsmyndigheder fremmer plasmadonation og avanceret fraktionering for selvforsyning. Hospitaler integrerer albumin og hyperimmune produkter i kritisk pleje og kirurgiske protokoller. Løbende investering i forskning opmuntrer til bredere klinisk brug af plasmaderiverede terapier inden for neurologi og hæmatologi. Overholdelse af kvalitets- og sikkerhedsstandarder styrker produktoptagelse og reguleringsgodkendelse for udvidede indikationer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 21%, understøttet af stigende forekomst af immunsygdomme og øget adgang til blodprodukter i Kina, Japan, Sydkorea og Indien. Udvidede sundhedsudgifter og forbedret diagnose driver stærk vækst for immunoglobulin- og koagulationsterapi. Lokal plasmainsamlingskapacitet fortsætter med at udvikle sig, understøttet af donorprogrammer og folkesundhedsinitiativer. Hospitaler øger afhængigheden af albumin til kritisk pleje og leversygdomme. Voksende investering i specialpleje og stigende forsikringsdækning understøtter langsigtet adoption. Asien og Stillehavsområdet forbliver en højvækstregion på grund af uopfyldte kliniske behov og stigende patientbevidsthed.

Latinamerika

Latinamerika repræsenterer en andel på 6%, drevet af gradvis adoption af immunoglobulin- og koagulationsprodukter på tværs af Brasilien, Mexico og Argentina. Hospitaler er afhængige af importerede plasmaderivater på grund af begrænset lokal fraktioneringskapacitet. Stigende adgang til sundhedspleje understøtter immunologi- og hæmatologibehandling i større bycentre. Regeringer øger støtten til sjældne sygdomsbehandlinger, hvilket udvider patientadgangen. Kritiske plejeenheder anvender albumin i traume- og akutbehandling. Markedsudvidelsen forbliver moderat på grund af økonomiske begrænsninger, men forbedret sundhedsinfrastruktur styrker efterspørgslen.

Mellemøsten og Afrika

Mellemøsten og Afrika tegner sig for en andel på 3%, drevet af voksende hospitalsinvesteringer og øget behandlingskapacitet for immun- og hæmatologiske lidelser i Golf-landene. Importbaseret forsyning understøtter efterspørgslen i Saudi-Arabien, UAE og Qatar, hvor specialbehandling udvider sig hurtigt. Anvendelsen af albumin og immunglobulin stiger i tertiære hospitaler og intensivafdelinger. Begrænsede plasmaindsamlingsmuligheder og regulatoriske huller begrænser bredere tilgængelighed i hele Afrika. Gradvis forbedring af sundhedsinfrastrukturen og internationale forsyningspartnerskaber understøtter langsigtet vækst på tværs af større markeder.

Markedssegmenteringer:

Efter Produkttype

- Immunglobuliner

- Koagulationsfaktorer

- Albumin

- Hyperimmun Globulin

Efter Anvendelse

- Immunologi

- Hæmatologi

- Neurologi

- Kritisk Pleje

Efter Slutbruger

- Hospitaler

- Specialklinikker

- Forskningsinstitutter

- Blodbanker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet på markedet for plasmaderiverede terapier omfatter store virksomheder som CSL Behring, Grifols, Takeda Pharmaceutical, Octapharma, Kedrion Biopharma, Bio Products Laboratory, China Biologic Products, LFB Group, Biotest AG og Sanquin. Førende producenter udvider plasmaindsamlingskapaciteten og investerer i avancerede fraktioneringsteknologier for at sikre forsyning og forbedre produktets renhed på tværs af immunglobulin-, koagulationsfaktor- og albuminterapier. Virksomheder fokuserer på viral inaktivering, kromatografisk oprensning og regulatorisk overholdelse for at forbedre kliniske sikkerhedsprofiler, samtidig med at de understøtter bredere anvendelse inden for immunologi og kritisk pleje. Stærkt fokus på hæmofili og sjældne sygdomsterapier driver strategiske partnerskaber, licensaftaler og geografisk ekspansion til højvækstmarkeder i Asien og Latinamerika. Flere aktører investerer i donorrekruttering, screeningssystemer og specialiseret indsamlingsinfrastruktur for at imødekomme den stigende globale efterspørgsel, mens strenge regulatoriske krav former produktudvikling, godkendelsestidslinjer og prisstrategier på tværs af regioner.

Nøglespilleranalyse

- CSL Behring

- Grifols

- Takeda Pharmaceutical

- Octapharma

- Kedrion Biopharma

- Bio Products Laboratory

- China Biologic Products

- LFB Group

- Biotest AG

- Sanquin

Seneste Udviklinger

- I oktober 2025 underskrev CSL Behring en hensigtserklæring med den pan-canadiske Pharmaceutical Alliance (pCPA) for offentlig refusion af HEMGENIX (genterapi for hæmofili B).

- I april 2025 lancerede CSL Behring ANDEMBRY til forebyggelse af akutte anfald ved hereditært angioødem i Japan.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Fremtidig efterspørgsel vil stige, da immunforstyrrelser fortsætter med at vokse globalt.

- Brugen af immunglobulin vil udvide sig i kroniske autoimmune og inflammatoriske sygdomme.

- Koagulationsfaktorterapi vil stige på grund af forbedret hæmofili-diagnose.

- Albuminforbrug vil vokse i kritisk pleje og leverinsufficienshåndtering.

- Anvendelser af hyperimmunglobulin vil udvide sig i infektion forebyggelse og behandling.

- Plasmaindsamlingsnetværk vil udvide sig i udviklede og nye markeder.

- Højrenheds- og avancerede fraktioneringsprocesser vil forbedre sikkerhedsstandarder.

- Forskning vil udvikle nye kliniske indikationer og specialformuleringer.

- Regionale adgangsprogrammer vil forbedre patienttilgængeligheden i udviklingsregioner.

- Stigende omkostningspres vil drive effektivitet og optimering af forsyningskæden.