Markedsoversigt

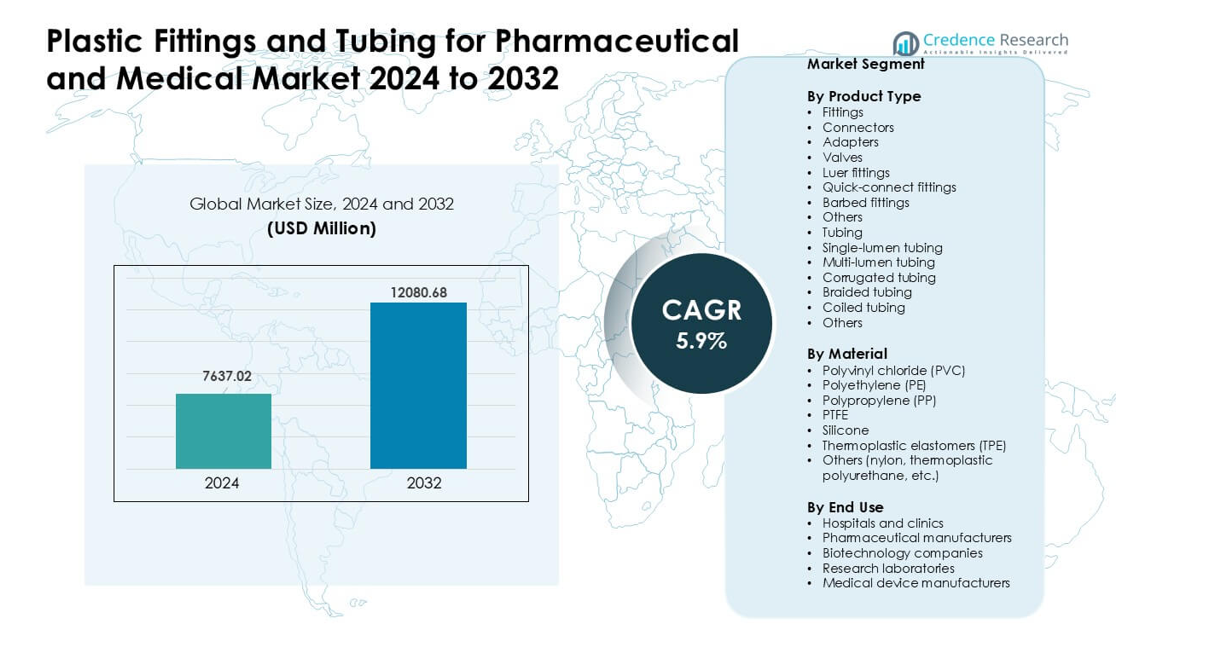

Markedet for plastbeslag og -slanger til farmaceutisk og medicinsk brug blev vurderet til USD 7637,02 millioner i 2024 og forventes at nå USD 12080,68 millioner i 2032 med en vækstrate (CAGR) på 5,9 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for plastbeslag og -slanger til farmaceutisk og medicinsk brug 2024 |

USD 7637,02 millioner |

| Markedet for plastbeslag og -slanger til farmaceutisk og medicinsk brug, CAGR |

5,9% |

| Markedets størrelse for plastbeslag og -slanger til farmaceutisk og medicinsk brug 2032 |

USD 12080,68 millioner |

Markedet for plastbeslag og -slanger til farmaceutisk og medicinsk brug formes af store aktører som Parker Hannifin, Freudenberg Medical, Qosina, Nordson, New Age Industries, AP Extrusion, Atlas Copco, Navtar, Polymer Solutions og Eldon James. Disse virksomheder fokuserer på højrenhedsslanger, sterile forbindelser og avancerede materialer, der understøtter infusionsterapi, bioprocessering og produktion af medicinsk udstyr. Nordamerika forblev den førende region i 2024 med omkring 38% andel, drevet af stærk farmaceutisk produktionskapacitet, omfattende hospitalsinfrastruktur og hurtig adoption af engangssystemer. Denne dominans fortsatte, da regionale virksomheder investerede i reguleringskompatible materialer og præcisionsudviklede komponenter.

Markedsindsigt

- Markedet for plastbeslag og -slanger til farmaceutisk og medicinsk brug nåede USD 02 millioner i 2024 og forventes at ramme USD 12080,68 millioner i 2032 med en vækstrate (CAGR) på 5,9%.

- Stærke drivkræfter inkluderer stigende brug af engangssystemer, højere efterspørgsel efter infusion og respiratorisk pleje samt øget adoption af biokompatible materialer på hospitaler og blandt lægemiddelproducenter.

- Vigtige tendenser omfatter vækst i DEHP-fri slanger, bredere anvendelse af multi-lumen og flettede designs samt hurtig ekspansion af højrenhedskomponenter til biologiske lægemidler og steril lægemiddelproduktion.

- Markedet er præget af aktiv konkurrence blandt Parker Hannifin, Freudenberg Medical, Qosina, Nordson, New Age Industries, AP Extrusion, Atlas Copco, Navtar, Polymer Solutions og Eldon James, hvor beslag udgør den største produktandel på omkring 41%.

- Nordamerika førte markedet med cirka 38% andel i 2024, efterfulgt af Europa nær 30% og Asien-Stillehavet med omkring 26%, understøttet af stærk farmaceutisk kapacitet og stigende hospitalsbrug

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Fittings førte dette segment i 2024 med omkring 41% andel. Hospitaler og lægemiddelproducenter brugte disse dele til at understøtte sikker væskeoverførsel i IV-sæt, prøvetagningslinjer og bioprocessystemer. Væksten kom fra stigende brug af luer- og quick-connect fittings, der reducerer lækagerisikoen og fremskynder opsætning i sterile rum. Slangetyper som enkelt-lumen og flettede designs voksede også på grund af bredere anvendelse i infusionspumper og ventilationskredsløb. Efterspørgslen steg, da plejecentre pressede på for letvægts, kemikalieresistente dele, der understøtter strenge hygiejneregler.

- For eksempel rapporterer ICU Medical, Inc., en stor global leverandør af IV-sæt og nålefri forbindelser, at deres proprietære Clave™ connector-teknologi (en luer-kompatibel nålefri connector) muliggør et dødrum (residual væskevolumen) så lavt som 0,06 mL og understøtter flowhastigheder op til 185 mL/min, hvilket hjælper med at reducere risikoen for kontaminering og fremskynder væskeoverførsel i infusionssystemer.

Efter Materiale

Polyvinylchlorid (PVC) havde den dominerende andel i 2024 med næsten 38%. PVC forblev populært på grund af stærk fleksibilitet, lav pris og dokumenteret ydeevne i infusionssæt, drænlinjer og respiratoriske enheder. Silikone og PTFE voksede også på grund af stærk varmebestandighed og biokompatibilitet i opgaver med høj renhed i lægemiddelbehandling. Termoplastiske elastomerer fik fodfæste, da brugerne skiftede mod DEHP-fri muligheder. Dette skift kom fra strenge regler om patientsikkerhed og stigende interesse for genanvendelige og medicinske polymerer, der understøtter renere produktion.

- For eksempel henviser Baxter International Inc. til årtiers klinisk brug af deres PVC-baserede infusionsposer og slanger understøttet af mere end otte milliarder patientdage med eksponering uden rapporterede betydelige bivirkninger, hvilket understreger PVC’s etablerede sikkerheds- og ydeevneegenskaber i IV-applikationer.

Efter Slutanvendelse

Hospitaler og klinikker førte markedet i 2024 med cirka 44% andel. Efterspørgslen steg på grund af høj brug af fittings og slanger i infusionsterapi, respiratorisk pleje, lægemiddellevering og patientovervågning. Farmaceutiske producenter og biotekfirmaer øgede også indkøb, da steril behandling, engangssystemer og renrumsproduktion ekspanderede. Medicinsk udstyrsproducenter adopterede avancerede slanger til pumpsystemer og diagnostiske enheder. Vækst på tværs af alle grupper kom fra stigende tilfælde af kroniske sygdomme, behov for infektionskontrol og bredere brug af engangs sterile komponenter.

Vigtige Vækstdrivere

Stigende Anvendelse af Engangssystemer i Pharma og Biotek

Engangssystemer drev stærk efterspørgsel efter plastfittings og slanger, da lægemiddelproducenter skiftede fra rustfrit stål til engangs, kontaminationsfrie samlinger. Dette skift reducerede rengøringstid, skar valideringsomkostninger og forbedrede produktionshastigheden under fremstilling af biologiske lægemidler og vacciner. Stigende investering i monoklonale antistoffer, celleterapi og genterapi øgede også behovet for sterile forbindelser, multi-lumen slanger og højrenhedspolymerer. Mange virksomheder valgte PTFE, silikone og TPE slanger for at understøtte barske kemikalier og høj-flow filtreringsopsætninger. Stigende global kapacitetsudvidelse i bioprocessering understøttede højere indkøb fra førende pharma- og biotekfaciliteter.

- For eksempel introducerede EMD Millipore sin Mobius 2000 L Single‑Use Bioreactor, en 2000-liters kapacitetsreaktor, der tilbyder et 5:1 turndown-forhold og en selvoppustelig engangs Flexware-samling, som betydeligt forenklede installationen og reducerede operatørindgreb sammenlignet med traditionelle bioreaktorer i rustfrit stål.

Vækst i Hospitalprocedurer og Hjemmebaseret Pleje

Stigende tilfælde af kroniske sygdomme øgede brugen af IV-terapi, enteral ernæring, respiratorisk pleje og lægemiddelleveringslinjer på hospitaler og klinikker. Dette behov understøttede en højere efterspørgsel efter luer-fittings, quick-connect-komponenter og fleksible slanger brugt i infusionspumper og ventilatorer. Hjemmebaseret pleje voksede også, hvilket øgede efterspørgslen efter letvægts, knæk-resistente slanger, der understøtter sikker og nem brug for patienter. Aldrende befolkninger i større regioner tilføjede yderligere vækst på tværs af langtidsterapisystemer. Mange enhedsproducenter adopterede avancerede polymerer for forbedret klarhed, flowkontrol og biokompatibilitet, hvilket styrkede markedsudvidelsen.

- For eksempel er adoptionen af nålefri forbindelser og engangsbrugsslanger af hjemmeplejeudbydere steget takket være letvægts, fleksible materialer (som medicinsk TPE eller silikone), der gør infusionslinjer mere håndterbare for patienter og plejere, reducerer infektionsrisikoen og forbedrer brugervenligheden sammenlignet med stive genanvendelige linjer.

Skift Mod Højtydende og Biokompatible Materialer

Producenter adopterede medicinsk PVC, silikone, PTFE og TPE, da brugere krævede bedre kemisk resistens, renhed og varmebestandighed for kritiske lægemiddel- og væskekanaler. Øget investering i aseptisk behandling førte til bredere accept af DEHP-fri og ikke-udvaskelige materialer, der understøtter patientsikkerhed. Regulatorisk pres skubbede udviklere til at erstatte ældre materialer med renere og mere gennemsigtige slangeoptioner, der passer til følsomme formuleringer. Biokompatible polymerer muliggjorde sikrere infusion, dialyse og ventilationsapplikationer. Dette skift understøttede innovation i flettede, korrugerede og multi-lumen slanger designet til højere holdbarhed og flowpræcision i klinisk brug.

Vigtige Tendenser & Muligheder

Udvidelse af Avanceret Bioprocessering og Højrenheds Flowveje

Vækst i biologiske lægemidler, mRNA-platforme og næste generations terapier skabte et stærkt behov for højrenheds flowveje understøttet af avancerede fittings og slanger. Virksomheder opskalerede produktionen af sterile, gamma-stabile forbindelser og flerlags slanger for at opfylde renrums- og GMP-krav. Automatisering i lægemiddelproduktion opmuntrede til adoption af lækagesikre quick-connect fittings for sikker overførsel og prøvetagning. Nye muligheder opstod i lukkede bioreaktorsystemer og engangsmonteringer, der understøtter fleksible, modulære anlæg. Dette skift positionerede højtydende materialer som et hovedområde for produktopgraderinger og specialiserede leverandørpartnerskaber.

- For eksempel tilbyder Thermo Fisher Scientific sin linje af engangssystemer (f.eks. HyPerforma™ DynaDrive produktfamilien), som bruger film af høj kvalitet og forsteriliserede komponenter. Deres engangssystemer, inklusive poser, slanger og forbindelser, giver virksomheder mulighed for helt at eliminere CIP/SIP-validering mellem partier, hvilket muliggør betydeligt hurtigere omstillinger og reducerer nedetid.

Materialeinnovation mod bæredygtighed og overholdelse

Producenter udforskede genanvendelige polymerer, DEHP-fri PVC og biobaserede materialer for at opfylde globale regler om patientsikkerhed og miljøpræstation. Denne trend åbnede muligheder for leverandører, der tilbyder slanger med lav ekstraktion og avancerede elastomerer, der bevarer styrken uden skadelige tilsætningsstoffer. Hospitaler og lægemiddelproducenter foretrak komponenter, der understøttede ren bortskaffelse, reduceret toksisk eksponering og opfyldte nye genbrugsguidelines. Stærkt regulatorisk fokus på materialetransparens og renhed opmuntrede virksomheder til at redesigne fittings og slanger med overensstemmende formuleringer. Dette skift muliggjorde premium produktsegmenter med højere marginer og stærkere langsigtet efterspørgsel.

- For eksempel modtog Baxter International amerikansk FDA 510(k) godkendelse for sin Novum IQ infusionspumpe med stort volumen (LVP) og sin Dose IQ Safety Software i april 2024.

Vækst af digital sundhed og bærbare medicinske enheder

Bærbare infusionspumper, bærbare lægemiddelleveringsenheder og hjemmepleje-respiratoriske enheder udvidede behovet for kompakte, knækresistente slanger og mikro-fittings. Efterspørgslen steg efter lettere materialer, der forbedrer patientkomforten, samtidig med at de opretholder stærk flowpræcision. Digitale sundhedsværktøjer og fjernovervågningssystemer krævede standardiserede forbindelser, der understøtter sikker og nem udskiftning af ikke-kliniske brugere. Producenter reagerede med ergonomiske luer-systemer og tyndvæggede slanger skræddersyet til små enheder. Dette skift skabte stabile muligheder for leverandører inden for kronisk pleje, diabetesstyring og ambulant terapiudstyr.

Vigtige udfordringer

Overholdelsespres fra strenge regulatoriske standarder

Strenge globale regler om materialerenhed, ekstrakter, udvaskninger og biokompatibilitet skabte høje certificeringsomkostninger for producenter. Opfyldelse af standarder fra FDA, EMA og ISO krævede omfattende test af slanger og fittings, hvilket forsinkede produktlanceringer. Enhver ændring i harpiks, farvestof eller forarbejdningsbetingelser udløste nye valideringscyklusser, hvilket tilføjede forsinkelser og omkostninger. Begrænset global harmonisering af regler tvang virksomheder til at håndtere flere overholdelsesveje. Mindre virksomheder fandt det svært at konkurrere på grund af høje dokumentationsbehov og stigende kontrol omkring kemiske tilsætningsstoffer og steriliseringskompatibilitet.

Forsyningskædeforstyrrelser og ustabile polymerpriser

Markedet stod over for pres fra ustabile råvareomkostninger, harpiksmangel og transportforsinkelser. Høj afhængighed af medicinsk PVC, PP og TPE skabte udfordringer, når globale petrokemiske forsyningskæder oplevede forstyrrelser. Producenter håndterede stigende produktionsomkostninger, længere leveringstider og uforudsigelig leverandørtilgængelighed. Sundhedskøbere krævede stabile priser, hvilket tilføjede pres på marginerne. Afhængighed af specialharpikser til højrenhedsslanger gjorde hurtig skalering vanskelig under pludselige stigninger i efterspørgsel, såsom folkesundhedskriser eller skarpe stigninger i hospitalsprocedurevolumener.

Regional analyse

Nordamerika

Nordamerika førte an i markedet for plastbeslag og -slanger til farmaceutisk og medicinsk brug i 2024 med omkring 38% andel. Stærk efterspørgsel kom fra avancerede hospitaler, modne bioteknologiske centre og højt forbrug på infusionsterapi, respiratorisk pleje og lægemiddelproduktion. USA udvidede sin kapacitet til produktion af biologiske lægemidler og vacciner, hvilket øgede behovet for sterile forbindelser, luer-systemer og højrenhedsslanger. Canada understøttede væksten gennem stigende investeringer i samling af medicinsk udstyr og produktion i renrum. Strenge reguleringsstandarder fremmede også anvendelsen af højtydende polymerer designet til sikkerhed og ensartet klinisk ydeevne.

Europa

Europa havde næsten 30% andel i 2024, understøttet af stærk farmaceutisk produktion, velregulerede sundhedssystemer og betydelig produktion af medicinsk udstyr. Tyskland, Frankrig og Storbritannien drev efterspørgslen efter avancerede slanger, multi-lumen design og DEHP-fri materialer brugt i infusions- og respiratoriske produkter. Udvidelse af bioprocessering i Schweiz og Irland øgede yderligere købet af sterile beslag og engangskomponenter. Bæredygtighedsregler accelererede skiftet mod genanvendelige polymerer og kompatible elastomerer. Bred anvendelse af præcisionslægemiddelleveringssystemer og øget intensivafdelingskapacitet styrkede regionens stabile efterspørgselsprofil.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for cirka 26% andel i 2024 og forblev det hurtigst voksende regionale marked. Kina og Indien udvidede farmaceutisk produktion, hvilket øgede efterspørgslen efter højrenhedsslanger og forbindelser brugt i steril lægemiddelproduktion. Japan og Sydkorea avancerede produktionen af medicinsk udstyr, hvilket øgede behovet for pålidelige beslag og varmebestandige materialer. Stigende hospitalsinfrastruktur og kroniske sygdomstilfælde øgede forbruget af IV- og respiratoriske komponenter. Voksende investeringer i biologiske lægemidler og engangssystemer positionerede regionen som en høj-potential destination for globale leverandører.

Latinamerika

Latinamerika fangede omkring 4% andel i 2024, drevet af stabil vækst i hospitalsprocedurer og udvidelse af farmaceutisk emballage og produktion. Brasilien og Mexico førte efterspørgslen efter PVC- og TPE-slanger brugt i infusionsterapi og diagnostiske enheder. Indsatsen for at modernisere offentlig sundhedspleje forbedrede anvendelsen af sterile forbindelser og luer-beslag. Dog bremsede forsyningskædegab og begrænset lokal produktion den bredere indtrængning af avancerede materialer. Partnerskaber med globale enhedsproducenter og stigende privat sundhedsudgifter fortsatte med at understøtte moderat regional vækst.

Mellemøsten & Afrika

Mellemøsten & Afrika havde næsten 2% andel i 2024, understøttet af stigende hospitalsinvesteringer i Golfregionen og udvidelse af medicinske import. Saudi-Arabien og UAE øgede anvendelsen af høj-kvalitets slanger og beslag til kritisk pleje, kirurgi og patientovervågning. Afrika oplevede gradvis vækst, da donorfinansierede programmer forbedrede adgangen til infusions- og respiratorisk udstyr. Begrænset lokal produktion holdt afhængigheden af importerede komponenter høj. Voksende interesse i at opbygge regionale farmaceutiske og enhedsproduktionscentre kan skabe langsigtede muligheder for sterile forbindelser og specialiserede slanger.

Markedssegmenteringer:

Efter produkttype

- Beslag

- Forbindelser

- Adaptere

- Ventiler

- Luer-beslag

- Hurtigforbindelsesbeslag

- Ribbeslag

- Andre

- Slanger

- Enkelt-lumen slanger

- Multi-lumen slanger

- Korrugerede slanger

- Flettede slanger

- Spiralslanger

- Andre

Efter materiale

- Polyvinylchlorid (PVC)

- Polyethylen (PE)

- Polypropylen (PP)

- PTFE

- Silicone

- Termoplastiske elastomerer (TPE)

- Andre (nylon, termoplastisk polyurethan, osv.)

Efter slutbrug

- Hospitaler og klinikker

- Farmaceutiske producenter

- Bioteknologiske virksomheder

- Forskningslaboratorier

- Medicinsk udstyrsproducenter

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for plastfittings og -slanger til farmaceutisk og medicinsk brug har nøgleaktører som Parker Hannifin, Freudenberg Medical, Qosina, Nordson, New Age Industries, AP Extrusion, Atlas Copco, Navtar, Polymer Solutions og Eldon James. Disse virksomheder konkurrerer gennem avanceret polymerteknik, sterile engangsmonteringer, præcisionsstøbte fittings og højrenhedsslangedesign til lægemiddellevering, bioprocessering og kritisk plejeudstyr. Mange leverandører udvider porteføljer med DEHP-fri PVC, silikone, PTFE og TPE-materialer, der understøtter global overholdelse og biokompatibilitetsbehov. Virksomheder investerer også i renrumsstøbning, ekstruderingsopgraderinger og automatiseret kvalitetskontrol for at sikre stærke partnerskaber med farmaceutiske, bioteknologiske og medicinske udstyrsproducenter. Den voksende efterspørgsel efter tilpassede forbindelser, multi-lumen slanger og hurtigforbindelsessystemer fortsætter med at forme konkurrencemæssige strategier på tværs af markedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I november 2025, Parker Hannifin: præsenterede nye medicinske/bioproces fluidiksystemer (avancerede pumper, ventiler og integrerede fluidiksystemer egnet til diagnostik og bioprocessering) på COMPAMED 2025, med fokus på reduceret væskespild og strammere væskekontrol for medicinsk udstyr og analytisk udstyr.

- I september 2025, Nordson (Nordson MEDICAL): gennemførte en strategisk frasalg af udvalgte kontraktfremstillingsproduktlinjer for at fokusere mere på proprietære medicinske væskehåndteringskomponenter, samtidig med at de promoverede høj-flow bioprocesrørfittings og andre væskehåndteringskomponenter til opskalering i biologisk produktion.

- I juli 2025, Qosina: udvidede aggressivt sin medicinske/bioprocesportefølje ved at annoncere 250+ nye komponentudgivelser i første halvdel af 2025 (med planer om ~500 yderligere udgivelser inden årets udgang) og udvidede sit Saint-Gobain rørdistributionsudbud, hvilket øgede tilgængelige rør-SKU’er og teknisk dokumentation for OEM’er.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Materiale, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen vil stige, når engangssystemer bliver standard i farmaceutisk og bioteknologisk produktion.

- Hospitaler vil tage flere sterile forbindelser i brug for at understøtte højere infusions- og respirationsbehov.

- Vækst i bioprocessering vil øge brugen af højrenhedsrør til avanceret terapifremstilling.

- Materialeinnovation vil udvide sig med større interesse for DEHP-fri og genanvendelige polymerer.

- Bærbare og hjemmeplejeenheder vil øge efterspørgslen efter lette og fleksible rør.

- Automatisering i lægemiddelfremstilling vil øge brugen af lækagesikre hurtigforbindelsesfittings.

- Regulatorisk pres vil skubbe leverandører mod renere og mere gennemsigtige materialeforbindelser.

- Tilpasset ekstrudering og multi-lumen designs vil vokse, da enhedsproducenter søger højere præcision.

- Lokalisering af forsyningskæden vil udvide sig, når regioner opbygger indenlandsk medicinsk fremstillingskapacitet.

- Partnerskaber mellem rørleverandører og medicinske enhedsfirmaer vil intensiveres for at understøtte integreret systemdesign.