Markedsoversigt

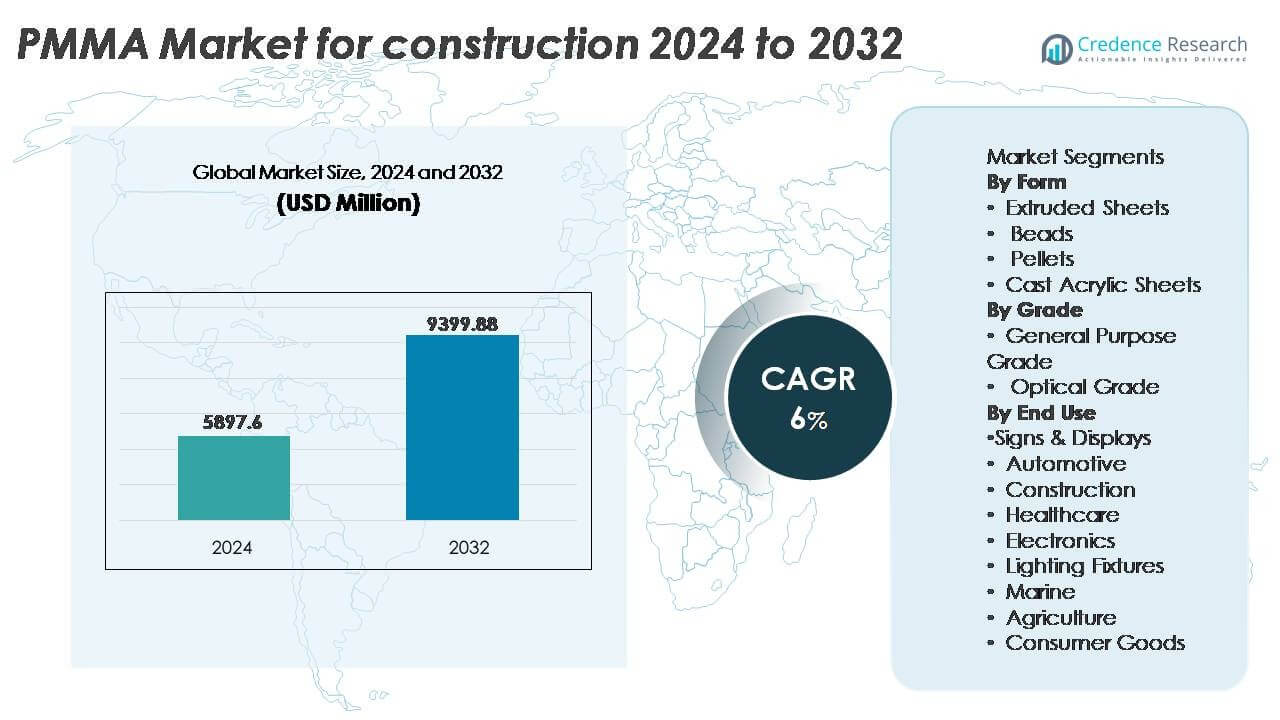

PMMA (Polymethylmethacrylat) markedet for byggeanvendelser blev vurderet til USD 5.897,6 millioner i 2024 og forventes at nå USD 9.399,88 millioner i 2032, hvilket afspejler en årlig sammensat vækstrate (CAGR) på 6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| PMMA Marked for Bygge Markedsstørrelse 2024 |

USD 5.897,6 Millioner |

| PMMA Marked for Bygge, CAGR |

6% |

| PMMA Marked for Bygge Markedsstørrelse 2032 |

USD 9.399,88 Millioner |

PMMA markedet for byggeri formes af store kemiske og materialefabrikanter som Röhm GmbH, CHIMEI, Mitsubishi Chemical Group, LG Chem, Asahi Kasei Corporation, SK Geo Centric Co. Ltd., Trinseo, LOTTE Chemical Corporation, SABIC og Dymatic Chemicals, Inc. Disse virksomheder konkurrerer gennem innovationer inden for optisk klarhed, letvægtsglasløsninger og bæredygtighedsdrevne genbrugte eller biobaserede PMMA-formuleringer. Asien-Stillehavsområdet leder det globale marked med 38% markedsandel, drevet af storskala kommerciel byggeri, industriel kapacitet og hurtig urbanisering. Nordamerika og Europa følger, understøttet af infrastrukturforbedringer og strenge grønne bygningsstandarder, der accelererer efterspørgslen efter energieffektive PMMA-applikationer i arkitektonisk glas og skilteløsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- PMMA-markedet for byggeri blev værdisat til USD 5.897,6 millioner i 2024 og forventes at nå USD 9.399,88 millioner i 2032, med en registreret CAGR på 6% i prognoseperioden.

- Stigende efterspørgsel efter letvægts, energieffektive glasmaterialer driver adoptionen af PMMA som erstatning for glas i facader, ovenlys, skiltning og taginstallationer i både kommercielle og private bygninger.

- Vigtige markedstendenser inkluderer den voksende brug af PMMA i modulært byggeri, LED-lysdiffusorer og opgraderinger af detailhandelsskiltning, understøttet af innovationer i genanvendte og UV-resistente formuleringer.

- Markedet er moderat konsolideret med førende aktører, der fokuserer på bæredygtighedsstrategier, kapacitetsudvidelser og specialkvaliteter for at styrke porteføljedifferentiering mod konkurrerende tekniske plastmaterialer som polycarbonat.

- Asien-Stillehavsområdet fører med 38% markedsandel, efterfulgt af Nordamerika med 28% og Europa med 26%; ekstruderede plader forbliver det dominerende PMMA-formsegment på grund af deres anvendelse i facader og arkitektonisk glas i infrastrukturudvikling.

Markedssegmenteringsanalyse:

Efter Form

Ekstruderede plader repræsenterer det dominerende formbaserede undersegment i PMMA-markedet for byggeri, idet de tegner sig for den største markedsandel på grund af deres overlegne slagfasthed, designfleksibilitet og egnethed til store arkitektoniske installationer. Deres omfattende brug i ovenlys, facader, gennemsigtige tage og støjreducerende motorvejsbarrierer understøtter udbredt adoption. Støbte akrylplader følger som et stærkt undersegment i premium-grade arkitektonisk glas, mens pellets og perler primært tjener som råmateriale til støbeapplikationer, herunder sanitetsartikler og dekorative elementer. Tilpasset farve, UV-modstand og letvægtskarakteristika fortsætter med at drive brugen af ekstruderede plader i kommercielle byggeprojekter.

- For eksempel er Röhm’s PLEXIGLAS® Soundstop-paneler, der bruges i motorvejsbarrierer, konstrueret til at opnå støjreduktionsindeks (DLR) værdier på op til 33 dB (afhængigt af tykkelse og teststandard).

Efter Kvalitet

Generel formålskvalitet PMMA har den dominerende andel i byggesektoren, drevet af dets omkostningseffektivitet og alsidige ydeevne i ikke-kritiske arkitektoniske komponenter som skillevægspaneler, akrylmøbelelementer og interiørdekorationer. Optisk kvalitet PMMA, selvom det har en mindre andel, vinder fremtrædende plads i specialiserede applikationer, der kræver overlegen lystransmission og klarhed, herunder højtransparente støjbarrierer, premium glas og moderne dagslyssystemer. Øget arkitektonisk præference for visuelt tiltalende strukturer og efterspørgsel efter alternative materialer til glas understøtter yderligere væksten af generel formålskvalitet PMMA i mainstream byggearbejdsgange.

- For eksempel udviser Mitsubishi Chemical Groups optiske PMMA en lystransmissionsrate på cirka 92%, hvilket gør det velegnet til dagslyspaneler og belysningsdrevne arkitektoniske glasløsninger.

Efter Slutanvendelse

Skilte og displays repræsenterer den førende slutanvendelsesundersegment i PMMA-konstruktionsmarkedet og indtager den største andel på grund af udvidelse af kommerciel infrastruktur, renovering af detailbranding og efterspørgsel efter UV-stabile, vejrbestandige reklamestrukturer. Konstruktionsapplikationer følger tæt efter, drevet af den voksende erstatning af traditionelt glas med PMMA i facader, ovenlys og baldakiner. Belysningsarmaturer vinder også frem, da moderne belysningsdesign i stigende grad inkorporerer PMMA-diffusorer. I mellemtiden anvender bil-, marine-, elektronik-, sundheds-, landbrugs- og forbrugsvarersegmenterne PMMA for holdbarhed og formbarhed på tværs af specialiserede konstruktionsintegrerede komponenter og miljøer.

Vigtige Vækstdrivere

Stigende Anvendelse af PMMA som en Letvægts- og Energieffektiv Erstatning for Glas

Den stigende præference for moderne arkitektoniske designs og strenge energieffektivitetsmål accelererer stærkt anvendelsen af PMMA i konstruktion. Sammenlignet med traditionelt glas tilbyder PMMA næsten halvdelen af vægten, højere slagfasthed og overlegen termisk isolering, hvilket muliggør lettere installation og reduceret strukturel belastning på bygninger. Dens forbedrede UV-stabilitet og optiske klarhed giver en langvarig løsning til ovenlys, facader, baldakiner og drivhuse, der understøtter høj dagslyspenetration uden overdreven varmeoverførsel. Derudover passer PMMA’s fleksibilitet i formgivning, farvning og overfladebehandling til de skiftende æstetiske krav i kommerciel og bolig infrastruktur. Kombinationen af bæredygtighedsmål og fremkomsten af avancerede byggematerialer positionerer PMMA som en foretrukken erstatning for konventionel glas, især i byudviklinger med høj trafik, hvor holdbarhed og sikkerhed er kritiske præstationskriterier.

· For eksempel opnår Röhm GmbH’s PLEXIGLAS® Optical Grade en lystransmission på op til 92% og tilbyder en levetid på over 30 år under udendørs eksponering, understøttet af dens UV-resistens teknologi, der begrænser UV-transmission til under 1% ved bølgelængder under 380 nanometer.

Udvidelse af Smart Konstruktion, Modulær Infrastruktur og Præfabrikerede Bygningssystemer

Væksten af modulær konstruktion, præfabrikerede strukturer og smarte bygningsøkosystemer øger forbruget af PMMA, da producenter søger letvægts, præfabrikerede og tilpasningsdygtige materialer. PMMA-plader, paneler og støbte komponenter integreres effektivt i modulære facader, vægseparationer og akustiske barrierer, hvilket muliggør hurtig samling og tilpasning. Dens kompatibilitet med CNC-bearbejdning, 3D-fabrikation og avanceret polymerbehandling understøtter præcisionsbaserede konstruktionsarbejdsgange, der forkorter projektforløb og reducerer spild. Integrationen af smart belysning, indlejrede sensorer og digital skiltning i infrastrukturen øger også behovet for PMMA, givet dens optiske egenskaber, elektriske isolering og klarhed til at huse sensorstyrede grænseflader. Øget byfortætning og efterspørgsel efter off-site konstruktionsfabrikation forstærker PMMA’s relevans som et klar-til-installation materiale, der understøtter fremtidsfokuserede bygningsmodeller.

- For eksempel understøtter Trinseos ALTUGLAS™ PMMA-kvaliteter CNC-fabrikationstolerancer under 0,1 mm, hvilket muliggør præcisionspasningsmodulære komponenter til facader og skiltstrukturer.

Vækst i kommerciel branding, detailinfrastruktur og dekorative arkitektoniske løsninger

PMMA’s alsidighed inden for skiltning, displaysystemer og æstetisk arkitektur positionerer det som et kritisk materiale, der understøtter den globale ekspansion af detailområder, transportterminaler, gæstfrihedsenheder og offentligt orienterede kommercielle faciliteter. Dets evne til at bevare farveintensitet, modstå vejrpåvirkninger og sprede lys jævnt driver anvendelsen i bagbelyste skilte, indkøbscenterguider, brandinginstallationer og oplyste facader. Den stigende indflydelse af oplevelsesorienteret kommercielt design og udtryk for virksomhedens identitet øger efterspørgslen efter tilpasselige polymerbaserede arkitektoniske funktioner. PMMA’s glatte finish og formningsfleksibilitet gør det muligt for designere at skabe unikke, visuelt fordybende miljøer, der adskiller fysiske rum fra digital-første detailkonkurrence. Denne drivkraft forstærkes af voksende investeringer i kommerciel renovering, infrastrukturforbedringer og byforskønnelsesprogrammer ledet af statslige ombygningsinitiativer.

Vigtige tendenser & muligheder

Udvikling af biobaseret og genanvendelig PMMA til bæredygtigt byggeri

Fremskridt inden for cirkulær økonomi-drevet materialeforskning skaber betydelige muligheder for PMMA-producenter, der betjener byggesektoren. Fremkomsten af biobaserede PMMA-formuleringer og lukkede genanvendelsesteknikker er i overensstemmelse med globale direktiver, der sigter mod at reducere CO2-aftryk og plastaffald. Byggeudviklere søger i stigende grad materialer med lavt VOC-indhold, der kan genanvendes og er miljømæssigt ansvarlige for at opfylde grønne certificeringskrav. Evnen til kemisk at genanvende PMMA tilbage til dets monomertilstand åbner veje for bæredygtig livscyklusstyring i arkitektonisk glas, skiltning og interiørdekoration. Bæredygtighedsdrevne indkøbsrammer og ESG-rapportering forpligtelser udvider yderligere mulighederne for miljøvenlige PMMA-varianter, især i storstilet kommerciel og offentlig infrastruktur.

- “For eksempel bruger Röhms PLEXIGLAS® proTerra formningsforbindelser certificeret genanvendt råmateriale eller massebalancerede bæredygtige råmaterialer og leverer en dokumenteret reduktion i produktets CO2-aftryk, hvilket muliggør målbar bæredygtighedspræstation i byggekomponenter”.

Integration af PMMA i avanceret lysdesign og smart belysningsinfrastruktur

Udviklende lysdesign i bygninger skaber muligheder for PMMA som et optisk kvalitetsmateriale til LED-diffusorer, dekorative lysarmaturer og arkitektoniske lyspaneler. Overgangen mod smarte belysningssystemer og energioptimeret belysning understøtter PMMA-anvendelse på grund af dets evne til at sprede lys jævnt, forbedre lysstyrken og minimere blænding. Belysning af bylandskaber, temabaseret gæstfrihedsdesign og omgivende interiørinstallationer inkorporerer PMMA for funktionel og æstetisk ydeevne. Voksende investeringer i facadebelysning, under-kabinetbelysning og udendørs stibelysning giver en frugtbar pipeline for PMMA-drevet produktinnovation. Efterhånden som designere forfølger dynamiske belysningslayouts integreret med bygningsautomatisering, tjener PMMA-baserede komponenter som et kernemateriale til næste generations visuelle arkitektur.

- For eksempel demonstrerer SABIC’s LEXAN™ Light Diffusion-portefølje testet optisk diffusion med lystransmissionsniveauer over 85%, samtidig med at den opnår tågeværdier over 90, hvilket muliggør ensartet LED-output med reduceret synlighed af hotspots i arkitektoniske belysningsmoduler.

Vigtige Udfordringer

Volatilitet i Råvarepriser og Forstyrrelser i Forsyningskæden

PMMA-produktion er stærkt afhængig af petrokemiske derivater, hvilket gør forsyningskæden sårbar over for udsving i råoliepriser og forstyrrelser i global kemisk sourcing. Ændringer i tilgængeligheden af råstoffer, raffinaderi-nedbrud, handelstariffer og geopolitiske usikkerheder øger omkostningspresset for producenter og indkøbsteams i byggebranchen. Derudover skaber transportflaskehalse, forlængede leveringstider og mangel på specialkemiske mellemprodukter planlægningsudfordringer for store arkitektoniske projekter med stramme tidsplaner. Disse faktorer påvirker prisstabilitet, leverandørforudsigelighed og budgetallokering, hvilket udgør udfordringer for PMMA’s markeds konkurrenceevne mod alternative materialer som glas, polycarbonat og nye biokompositter.

Øget Konkurrencepres fra Alternative Ingeniørplasttyper

Mens PMMA tilbyder mange styrker, står det over for stigende konkurrence fra polycarbonat og avancerede polymerkompositter, der leverer højere slagfasthed og varmetolerance til krævende byggeomgivelser. I anvendelser, der involverer brandsikkerhedsoverholdelse, strukturel stress eller ekstreme temperaturudsættelser, kan alternative materialer udvise overlegen reguleringspræstation eller omkostningsfordele. Kontinuerlige fremskridt inden for flerlags polymerfilm, hybride facadeløsninger og forstærkede kompositter udfordrer yderligere PMMA’s dominans i specifikke arkitektoniske roller. Efterhånden som materialinnovation accelererer, kræves det, at PMMA-producenter forbedrer formuleringspræstation, forbedrer brandklassificeringer og udvikler differentierede løsninger for at bevare markedsrelevans midt i skiftende byggestandarder og kundernes forventninger.

Regional Analyse

Nordamerika

Nordamerika har cirka 28% markedsandel i PMMA-markedet for byggeri, understøttet af betydelig infrastrukturrenovering, opgraderinger af kommercielle skilte og vedtagelsen af energieffektive arkitektoniske materialer. USA fører den regionale efterspørgsel, drevet af vækst i kommerciel ejendom, modernisering af lufthavne og installationer af LED-baserede skilte. Stærk overholdelse af grønne bygningsstandarder, kombineret med en accelereret overgang mod letvægtsglasalternativer, forbedrer yderligere PMMA-anvendelse. Tilstedeværelsen af avancerede produktionsmuligheder og designorienterede byudviklingsstrategier fortsætter med at positionere Nordamerika som en konsekvent forbruger af PMMA i facader, ovenlys og mærkede byggeelementer.

Europa

Europa tegner sig for næsten 26% markedsandel, drevet af strenge bæredygtighedsregler, udvidelse af modulært boligbyggeri og stigende investeringer i dagslysoptimerede facader. Tyskland, Frankrig og Storbritannien leder forbruget, understøttet af energieffektivitetsmandater og stærk vægt på facadelydbarrierer og støjdæmpende materialer. PMMA-anvendelse styrkes af renoveringsprojekter på tværs af aldrende byinfrastruktur og kommercielle centre. Vækst i detailhandel og gæstfrihedsdesignopgraderinger fremmer yderligere efterspørgslen efter æstetisk raffinerede PMMA-baserede arkitektoniske elementer. Regionens skub mod cirkulære byggematerialer vil sandsynligvis accelerere interessen for genanvendte og lavemissions PMMA-formuleringer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer PMMA-markedet med en markedsandel på 38%, primært drevet af hurtig urbanisering, udvidelse af kommerciel infrastruktur og regeringsledede smart city-programmer. Kina, Indien og sydøstasiatiske nationer genererer stor efterspørgsel efter PMMA i skiltning, gennemsigtige tage, opgraderinger af togstationer og indkøbscenterinfrastrukturer. Regionens omkostningseffektive produktionsøkosystem, adgang til råmaterialer og højvolumen byggeproduktion fremmer PMMA-anvendelse. Voksende middelklasseforbrugeres forventninger til visuelt tiltalende strukturer og detailmiljøer stimulerer yderligere markedsudvidelse. Asien-Stillehavsområdet forbliver den hurtigst voksende region, drevet af kapitalisering af infrastruktur og tilføjelser af industriel kapacitet.

Latinamerika

Latinamerika har omkring 5% markedsandel, med vækst påvirket af udvidelse af kommerciel byggeri, investeringer i turismesektoren og stigende anvendelse af akrylbaseret arkitektonisk dekoration. Mexico og Brasilien fører den regionale efterspørgsel, da urbane detailformater og transportterminaler integrerer moderne skiltning og gennemskinnelige tagsystemer. Dog forbliver markedsudviklingen følsom over for økonomiske cyklusser og volatilitet i byggefinansiering. Øget tilstedeværelse af globale detailkæder og renoveringer af indkøbscentre tilbyder inkrementelle muligheder for PMMA-plader og støbte komponenter. Gradvis modernisering af byinfrastruktur og belysningsprojekter på offentlige steder fortsætter med at understøtte efterspørgslen i udvalgte urbane klynger.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterer cirka 3% markedsandel, drevet af premium kommercielle og gæstfrihedsprojekter i Golf-regionen. PMMA-integration er synlig i arkitektonisk glas, oplyst skiltning, luksusinteriører og storskala facadeinstallationer i turismedrevne økonomier som UAE, Qatar og Saudi-Arabien. Barske klimaforhold forstærker efterspørgslen efter UV-stabile, vejrbestandige PMMA-strukturer. I Afrika er anvendelsen stadig i sin vorden, men stigende gennem byfornyelsesinitiativer i nøgleøkonomier. Begrænset produktionsinfrastruktur og afhængighed af import påvirker prissætning og forsyning, hvilket gør regionen til et specialiseret, men mulighedsdrevet marked.

Markedssegmenteringer:

Efter form

- Ekstruderede plader

- Perler

- Piller

- Støbte akrylplader

Efter kvalitet

- Almindelig kvalitet

- Optisk kvalitet

Efter slutbrug

- Skilte & displays

- Automotive

- Byggeri

- Sundhedspleje

- Elektronik

- Belysningsarmaturer

- Marine

- Landbrug

- Forbrugsvarer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for PMMA-markedet til byggeri er kendetegnet ved tilstedeværelsen af multinationale kemikalieproducenter, regionale akrylpladeproducenter og vertikalt integrerede leverandører, der fokuserer på downstream-fabrikation og værdiskabende arkitektoniske komponenter. Førende virksomheder konkurrerer gennem produktkvalitet, forbedrede optiske egenskaber, UV-modstand, skræddersyede tykkelsesformater og genanvendte PMMA-formuleringer, der er i overensstemmelse med bæredygtighedsmandater. Strategiske investeringer i F&U, kemiske genanvendelsesteknologier og udvikling af biobaserede polymerer former konkurrencemæssig differentiering, da byggebranchen skifter mod miljømæssigt kompatible materialer. Partnerskaber med byggefirmaer, skiltning systemintegratorer og producenter af glas- og belysningsprodukter understøtter markedsindtrængning. Desuden udvider aktører produktionskapaciteten i Asien og Stillehavsområdet og Europa for at imødekomme efterspørgslen fra modulbyggeri, kommerciel infrastruktur og facadeingeniørsegmenter. Fusioner, opkøb og materialinnovation forbliver centrale strategier, der gør det muligt for virksomheder at udvide applikationsporteføljer og opretholde pris konkurrencedygtighed midt i øget efterspørgsel efter lette, holdbare og designfleksible PMMA-løsninger i byggebranchen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I februar 2025 arbejder Mitsubishi på en genbrugsinitiativ, hvor virksomheden udvikler kemisk genbrugsteknologi, der bruger mikrobølger til at depolymerisere brugt akrylharpiks tilbage til MMA-monomer, hvilket muliggør cirkulær genbrug af PMMA-materiale.

- Den 15. oktober 2024 bekræftede Röhm yderligere sin globale vækststrategi ved at annoncere udvidet kapacitet i Europa, Nordamerika og Asien og fremhævede PLEXIGLAS® støbeforbindelser (inklusive proTerra bio-fodaftryk-reducerede varianter) som nøglematerialer til bygge-, belysnings- og skiltmarkeder.

- I februar 2024 igangsatte Röhm en ny produktionslinje og et anlæg til farvet PMMA-sammensætning i Worms, Tyskland for at udvide sin kapacitet til PMMA-støbeforbindelser under PLEXIGLAS®-mærket.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Form, Kvalitet, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- PMMA vil i stigende grad erstatte konventionelt glas i arkitektonisk glasering på grund af dets letvægtsstruktur og forbedrede sikkerhedsprofil.

- Anvendelsen af UV-resistente og slagmodificerede PMMA-kvaliteter vil udvides til udendørs facader, baldakiner og kommercielle skilte.

- Bio-baseret og genanvendt PMMA vil vinde frem som bæredygtighedsreguleringer påvirker indkøb af byggematerialer.

- Teknologisk samarbejde mellem materialeleverandører og facadeingeniørfirmaer vil fremskynde skræddersyede PMMA-løsninger.

- Modulære og præfabrikerede byggeprojekter vil drive efterspørgslen efter forudskårne PMMA-paneler og støbte komponenter.

- Smart building-applikationer vil øge brugen af PMMA i lysdiffusorer og indlejrede digitale displays.

- Vækst i detailmodernisering og brandingopgraderinger vil øge PMMA-forbruget i skiltning og visuelle displaysystemer.

- Kemisk genbrugsinfrastruktur vil støtte cirkulær PMMA-brug på tværs af store byggevirksomheder.

- Efterspørgslen efter PMMA vil stige på markeder påvirket af turismedrevne infrastrukturprojekter.

- Fremvoksende økonomier vil bidrage væsentligt til ny bygge-drevet PMMA-forbrug.