Markedsoversigt

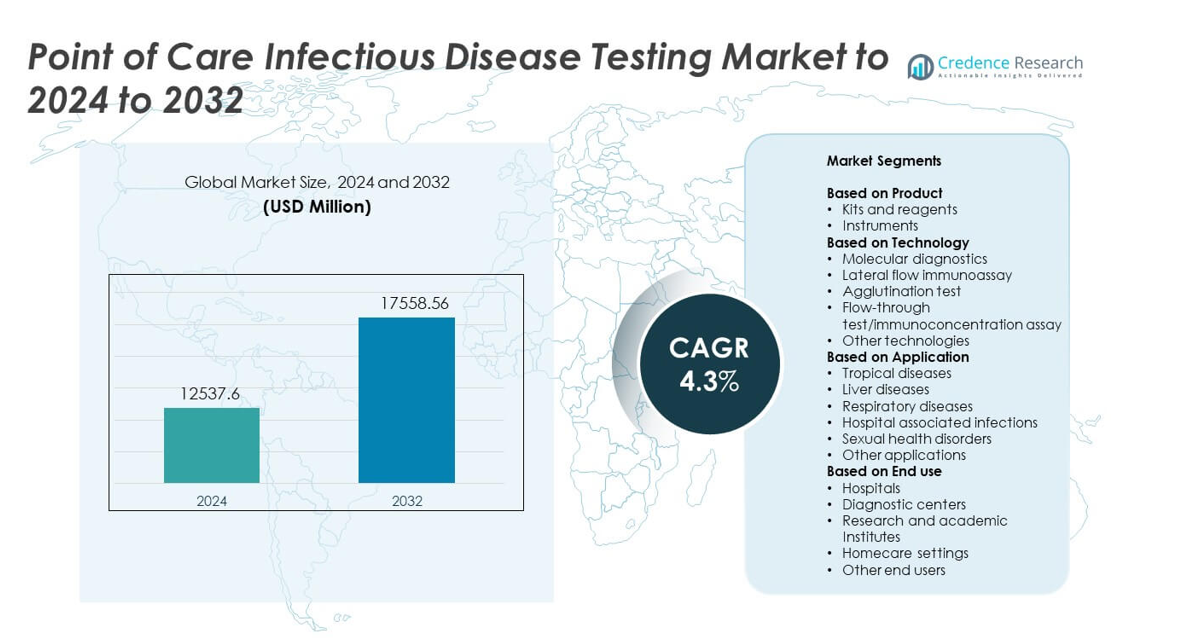

Markedet for Point of Care-infektionssygdomstestning blev vurderet til USD 12537,6 millioner i 2024 og forventes at nå USD 17558,56 millioner i 2032, med en CAGR på 4,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Point of Care-infektionssygdomstestning 2024 |

USD 12537,6 millioner |

| Point of Care-infektionssygdomstestning, CAGR |

14,3% |

| Markedsstørrelse for Point of Care-infektionssygdomstestning 2032 |

USD 17558,56 millioner |

Markedet for Point of Care-infektionssygdomstestning formes af førende aktører som Abbott Laboratories, F. Hoffmann-La Roche, Becton, Dickinson and Company, Danaher Corporation, Siemens Healthineers, Bio-Rad Laboratories, Biomerieux, QuidelOrtho Corporation, Chembio Diagnostics, Trinity Biotech, Trivitron Healthcare, Cardinal Health og OJ-Bio. Disse virksomheder konkurrerer gennem hurtige molekylære platforme, avancerede immunoassays og udvidede testmenuer, der understøtter tidlig detektion i decentraliserede miljøer. Nordamerika fremstod som den førende region i 2024 med en andel på 38,5%, understøttet af stærk adoption af hurtig diagnostik, etablerede sundhedssystemer og kontinuerlig produktinnovation på tværs af kliniske og samfundsbaserede plejemiljøer.

Markedsindsigt

- Markedet for Point of Care-infektionssygdomstestning nåede USD 12537,6 millioner i 2024 og forventes at nå USD 17558,56 millioner i 2032, med en CAGR på 4,3%.

• Markedets vækst drives af stigende tilfælde af infektionssygdomme og stærk efterspørgsel efter hurtig, decentraliseret testning, hvor kits og reagenser udgjorde omkring 62% af markedet i 2024.

• Nøgletrends inkluderer hurtig adoption af multiplex-testning, digital konnektivitet og udvidelse af hjemmebaseret diagnostik på tværs af store lande.

• Konkurrencen forbliver stærk, da globale producenter fokuserer på avancerede molekylære platforme, forbedrede immunoassays og bredere testmenuer skræddersyet til point-of-care-brug.

• Nordamerika ledede markedet med en andel på 38,5% i 2024, mens Europa tegnede sig for 27,4% og Asien-Stillehavsområdet havde 24,1%, hvilket afspejler stigende screeningsprogrammer og forbedret diagnostisk adgang på tværs af regioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt

Kits og reagenser havde den dominerende andel i 2024 med omkring 62% af markedet. Den høje efterspørgsel kom fra hurtig infektionssygdomstestning i klinikker, skadestuer og fjerntliggende områder. Disse forbrugsvarer understøtter hyppig testning for influenza, COVID-19, HIV og andre akutte infektioner. Stærk adoption afspejler også forbedret følsomhed og brugervenlighed, hvilket hjælper klinikere med at træffe hurtige beslutninger. Instrumenter voksede i et stabilt tempo på grund af opgraderinger i molekylære point-of-care-systemer, men kits og reagenser forblev det foretrukne valg for hurtig screening og bred testtilgængelighed.

- For eksempel producerede Abbott Laboratories 50.000 ID NOW COVID-19-tests om dagen i begyndelsen af 2020. I midten af april 2020 havde virksomheden sendt over 1.700.000 af disse hurtigtests i USA.

Efter Teknologi

Lateral flow immunoassay førte dette segment i 2024 med næsten 48% andel. Teknologien fik opmærksomhed, fordi den tilbyder hurtig behandlingstid, lave omkostninger og enkel betjening i decentraliserede miljøer. Stærk brug i hurtigtests for malaria, dengue, influenza og COVID-19 understøttede denne føring. Molekylær diagnostik udvidede sig, da nøjagtigheden blev forbedret, og kompakte PCR-platforme kom på markedet, men lateral flow tests forblev dominerende på grund af bred distribution og minimale træningsbehov. Deres bærbarhed og evne til at levere resultater inden for få minutter fortsatte med at drive adoptionen.

- For eksempel indgik SD Biosensor en global aftale om antigen hurtigtests i 2020. Det hjalp med at planlægge forsyningen af 120.000.000 hurtigtests til lav- og mellemindkomstlande.

Efter Anvendelse

Respiratoriske sygdomme tegnede sig for den største andel i 2024 med omkring 41%. Højere forekomst af influenza, RSV og vedvarende COVID-19 testbehov holdt efterspørgslen stærk. Sundhedssystemer stolede på hurtige point-of-care værktøjer til at triagere patienter og reducere hospitalsbelastningen i højsæsoner. Segmentet voksede, da nye multiplex respiratoriske paneler tilbød hurtigere identifikation af flere patogener. Andre nøgleområder som tropiske sygdomme og seksuelle sundhedsforstyrrelser udvidede sig også, men respiratorisk testning bevarede føringen på grund af højt testvolumen og året rundt klinisk efterspørgsel.

Vigtige Vækstdrivere

Stigende byrde af infektionssygdomme

Voksende tilfælde af respiratoriske, tropiske og seksuelt overførte infektioner fortsætter med at øge testefterspørgslen på tværs af samfundsklinikker og hospitaler. Sundhedsudbydere stoler på hurtige værktøjer til at fremskynde diagnoser og reducere smitte. Point-of-care platforme hjælper med at håndtere udbrud og understøtte tidlig behandling, hvilket styrker adoptionen. Højere testfrekvens og bredere screeningsprogrammer fremmer også markedsudvidelse.

- For eksempel blev Cepheids GeneXpert hurtigtests købt til nationale SARS-CoV-2 programmer. En canadisk aftale dækkede op til 1.200.000 GeneXpert hurtigtests til implementering.

Skift mod decentraliseret og hurtig diagnostik

Sundhedssystemer foretrækker nu hurtig, nær-patient testning for at reducere forsinkelser forbundet med centrale laboratorier. Hurtig behandlingstid understøtter bedre triage og kliniske beslutninger i akut- og primærplejeindstillinger. Bærbare enheder og brugervenlige kits hjælper med at udvide adgangen i landdistrikter og ressourcebegrænsede regioner. Dette skift forbedrer markedsvækst, da udbydere integrerer hurtigere arbejdsgange i rutinepleje.

- For eksempel rapporterede Quidel en voksende installeret base af Sofia analysatorer i 2022. Virksomheden oplyste mere end 76.000 Sofia instrumentplaceringer på tværs af plejesteder verden over, i 2022.

Fremskridt inden for molekylære og immunoassay platforme

Nye kompakte PCR-systemer og forbedrede immunoassays øger nøjagtigheden og følsomheden for infektionssygdomsdetektion. Teknologiopgraderinger tillader detektion af flere patogener i en enkelt test og reducerer den tid, operatører skal bruge. Disse innovationer hjælper med at imødekomme både akutte og kroniske sygdomsbehov. Bredere tilgængelighed af højtydende platforme opmuntrer til bredere adoption på hospitaler og point-of-care klinikker.

Vigtige Tendenser & Muligheder

Udvidelse af multiplex testpaneler

Multiplex paneler muliggør samtidig påvisning af flere patogener, hvilket forbedrer diagnostisk klarhed under komplekse eller overlappende infektioner. Disse paneler understøtter hurtigere behandlingsbeslutninger og reducerer unødvendig brug af antibiotika. Deres anvendelse vokser, da sundhedsudbydere søger effektive værktøjer til respiratoriske, gastrointestinale og seksuelt overførte infektioner. Stigende investering i avanceret assay-udvikling styrker denne tendens.

- For eksempel tilbyder BioFire Diagnostics multiplex respiratoriske paneler på sine FilmArray-systemer. RP2.1-EZ panelet påviser 19 respiratoriske mål i en enkelt automatiseret test.

Vækst i hjemmebaserede og fjernbaserede testmodeller

Efterspørgslen efter selvtestkits stiger, da patienter søger bekvemmelighed og reducerede klinikbesøg. Forbedret digital rapportering og smartphone-tilknyttede testplatforme understøtter fjernovervågning og opfølgende pleje. Denne tendens åbner stærke kommercielle muligheder i detail- og e-handelskanaler. Større accept af hjemme-diagnostik udvider rækkevidden af point-of-care infektiøse sygdomstests.

- For eksempel udvidede Cue Health brugen af sine kompakte analysatorer til hjemmet og point-of-care. I begyndelsen af 2022 sendte Cue omkring 72.000 analysatorer i et kvartal, hvilket bidrog til en samlet mængde på over 235.000 kumulative analysatorer sendt ved udgangen af første kvartal 2022.

Integration af digital konnektivitet og dataværktøjer

Forbundne point-of-care enheder hjælper med at automatisere resultatregistrering og forbedre overvågningssystemer under udbrud. Cloud-tilknyttede løsninger understøtter realtidsrapportering for overvågning af infektiøse sygdomme. Disse værktøjer forbedrer nøjagtigheden og reducerer manuelle fejl i plejeindstillinger. Voksende digital sundhedsadoption skaber nye muligheder for integrerede diagnostiske økosystemer.

Vigtige Udfordringer

Variabel testnøjagtighed i decentrale miljøer

Ydelsesvariationer kan forekomme, når tests bruges uden for kontrollerede laboratoriemiljøer. Operatørfejl, miljøfaktorer og begrænset træning kan reducere nøjagtigheden. Sådanne problemer påvirker klinisk tillid og bremser anvendelsen i nogle regioner. Adressering af standardisering og forbedring af enhedens brugervenlighed forbliver afgørende for at overvinde denne barriere.

Omkostningsbarrierer og refusionshuller

Høje omkostninger ved molekylære point-of-care systemer begrænser anvendelsen blandt mindre klinikker og lavindkomstmarkeder. Refusionsinkonsekvenser skaber yderligere udfordringer for rutinetestning. Begrænset budgetallokering i offentlige sundhedsfaciliteter begrænser indkøb af avancerede platforme. Omkostningseffektive løsninger og udvidede refusionspolitikker er nødvendige for at opretholde langsigtet vækst.

Regional Analyse

Nordamerika

Nordamerika havde den største andel i 2024 med omkring 38,5% af markedet. Regionen nød godt af stærk sundhedsinfrastruktur, avancerede diagnostiske teknologier og høj anvendelse af molekylære point-of-care platforme. Hyppig testning for respiratoriske, seksuelt overførte og hospitalsassocierede infektioner understøttede en stabil markedsudvidelse. Gunstige refusionssystemer og stærke regulatoriske godkendelser hjalp virksomheder med at introducere nye hurtige testprodukter på tværs af klinikker og akutafdelinger. Voksende integration af forbundne diagnostiske enheder og høj bevidsthed om tidlig påvisning opretholdt yderligere regionalt lederskab.

Europa

Europa tegnede sig for næsten 27,4% af markedet i 2024, understøttet af stærke regeringsscreeningsprogrammer og bred klinisk adoption af hurtige infektionssygdomstests. Efterspørgslen steg på tværs af hospitaler og primære sundhedscentre, da udbydere fokuserede på tidlig diagnose for at reducere sygdomsspredning. Reguleringer, der fremmer højkvalitets teststandarder, opmuntrede til adoption af både molekylære og immunoassay-baserede platforme. Stigende tilfælde af luftvejsinfektioner og antimikrobiel resistens øgede behovet for hurtige point-of-care løsninger. Løbende digitalisering af diagnostiske arbejdsgange styrkede yderligere regionens markedsposition.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede omkring 24,1% andel i 2024, drevet af høj forekomst af infektionssygdomme og stigende sundhedsinvesteringer i nye økonomier. Lande i Sydøstasien og Sydasien øgede indkøb af hurtige tests for dengue, malaria og luftvejsinfektioner. Udvidelse af diagnostiske netværk og voksende adoption af decentraliseret testning understøttede stærk markedsvækst. Regionen nød også godt af tilstedeværelsen af lokale producenter, der tilbyder omkostningseffektive kits. Øget fokus på tidlig detektion, sammen med regeringsledede sygdomsovervågningsinitiativer, fortsatte med at øge efterspørgslen på tværs af forskellige plejeindstillinger.

Latinamerika

Latinamerika havde en anslået andel på 6,3% i 2024, da sundhedssystemer udvidede adgangen til hurtig testning for tropiske og vektorbårne sygdomme. Øget bevidsthed om tidlig diagnose for dengue, Zika og luftvejsinfektioner understøttede markedsoptagelsen. Offentlige sundhedsagenturer øgede distributionen af lavpris point-of-care kits i landdistrikter og underforsynede regioner. Adoption af molekylære platforme forblev langsommere på grund af budgetbegrænsninger, men efterspørgslen efter lateral flow tests forblev stærk. Styrkelse af sygdomsovervågningsprogrammer og forbedring af klinikniveau infrastruktur fortsatte med at fremme markedsudviklingen.

Mellemøsten og Afrika

Mellemøsten og Afrika tegnede sig for omkring 3,7% af markedet i 2024, drevet af høj forekomst af infektionssygdomme som malaria, tuberkulose og HIV. Regionen var stærkt afhængig af overkommelige hurtige tests på grund af begrænset laboratoriekapacitet i mange lande. Internationale sundhedsinitiativer understøttede bredere adgang til point-of-care løsninger i fjerntliggende områder. Optagelsen af avancerede molekylære platforme voksede gradvist i bycentre med bedre ressourcer. Stigende investeringer i offentlige sundhedsprogrammer og forbedret diagnostisk rækkevidde bidrog til stabil regional vækst.

Markedssegmenteringer:

Efter produkt

- Kits og reagenser

- Instrumenter

Efter teknologi

- Molekylær diagnostik

- Lateral flow immunoassay

- Agglutinationstest

- Flow-through test/immunokoncentrationsassay

- Andre teknologier

Efter anvendelse

- Tropiske sygdomme

- Leversygdomme

- Luftvejssygdomme

- Hospitalrelaterede infektioner

- Seksuelle sundhedsforstyrrelser

- Andre anvendelser

Efter slutbrug

- Hospitaler

- Diagnostiske centre

- Forsknings- og akademiske institutter

- Hjemmeplejeindstillinger

- Andre slutbrugere

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for Point of Care-testning af infektionssygdomme omfatter virksomheder som QuidelOrtho Corporation, Trivitron Healthcare, Bio-Rad Laboratories, OJ-Bio, Siemens Healthineers, Chembio Diagnostics, Danaher Corporation, Trinity Biotech, Becton, Dickinson and Company, Cardinal Health, Biomerieux, Abbott Laboratories og F. Hoffmann-La Roche. Markedet viser stærk konkurrence, da producenter fokuserer på hurtige, præcise og bærbare diagnostiske platforme designet til decentraliseret pleje. Virksomheder investerer i molekylære og immunoassay-teknologier for at forbedre følsomheden og forkorte svartiderne. Mange aktører udvider også digitale forbindelsesfunktioner, der understøtter deling af data i realtid og sporing af udbrud. Produktdifferentiering afhænger i stigende grad af brugervenlighed, testmenuens bredde og evnen til at operere i ressourcestærke miljøer. Strategiske partnerskaber med hospitaler, folkesundhedsagenturer og globale sundhedsprogrammer styrker markedsadgangen, mens kontinuerlige regulatoriske godkendelser muliggør hurtigere introduktion af avancerede testløsninger på tværs af forskellige kliniske miljøer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- QuidelOrtho Corporation

- Trivitron Healthcare

- Bio-Rad Laboratories

- OJ-Bio

- Siemens Healthineers

- Chembio Diagnostics

- Danaher Corporation

- Trinity Biotech

- Becton, Dickinson and Company

- Cardinal Health

- Biomerieux

- Abbott Laboratories

- Hoffmann-La Roche

Seneste Udviklinger

- I 2025 lancerede bioMérieux VETFIRE 6 CAP/5 CAP PCR-testene på SPOTFIRE-platformen for respiratoriske patogener hos heste, hvilket bragte syndromisk infektionssygdomsdiagnostik til point-of-care veterinære miljøer.

- I 2025 modtog Bio-Rad et EU IVDR kvalitetsstyringscertifikat, der muliggør CE-IVDR-mærkning af 40 Exact Diagnostics infektionssygdomsmolekylære kvalitetskontrolprodukter.

- I 2022 introducerede Siemens Healthineers CLINITEST Rapid COVID-19 + Influenza Antigen Test til point-of-care brug, der giver resultater på omkring 15 minutter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Teknologi, Anvendelse, Slutbrug og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer effekten af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil udvide sig, da sundhedsudbydere øger afhængigheden af hurtig decentraliseret testning.

- Molekylære point-of-care platforme vil opnå bredere anvendelse på grund af højere nøjagtighed.

- Multiplex-assays vil blive standard for at detektere flere patogener i en enkelt test.

- Hjemmebaseret infektionssygdomstestning vil vokse med bedre digital forbindelse.

- AI-drevet diagnostisk fortolkning vil understøtte hurtigere og mere pålidelige resultater.

- Fremvoksende økonomier vil øge efterspørgslen gennem stærkere folkesundhedsprogrammer.

- Bærbare og batteridrevne enheder vil se stigende brug i fjerntliggende regioner.

- Integration med elektroniske sundhedsregistre vil forbedre overvågning af udbrud.

- Producenter vil fokusere på at udvikle omkostningseffektive kits til højvolumen screening.

- Innovationer i immunoassay-følsomhed vil forbedre tidlige detektionsmuligheder.